Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Выгодные для населения ипотеки в банках г. Миасс

48 областная заочная конференция юных исследователей

«Интеллектуалы XXI века»

Выгодные для населения ипотеки в банках г. Миасс

Автор: Герасимова Ольга, Губина Ксения,

8 класс, МОУ «СОШ №4»,

г. Миасс

Научный руководитель:

,

учитель математики высшей категории,

МОУ «СОШ №4»

Челябинск, 2011

Содержание

Введение.........................................................................................................................3

Проценты……………………………………………………………………………...3

Простые проценты……………………………………………………………………4

Формула расчета простых процентов……………………………………………….4

Сложные проценты…………………………………………………………………...5

Формула расчета сложных процентов……………………………………………....5

Сравнение сложных и простых процентов………………………………………….6

Ипотечный кредит…………………………………………………………………….7

Плюсы ипотеки………………………………………………………………………..7

Минусы ипотеки………………………………………………………………………8

Расчет дифференцированного платежа……………………………………………...9

Расчет аннуитетного платежа………………………………………………………11

Что выгоднее заемщику?............................................................................................13

Вывод………………………………………………………………………………...16

История банков………………………………………………………………………17

Сравнение ипотечных программ…………………………………………………...19

Литература…………………………………………………………………………...29

Введение. В настоящее время на территории России действует не один банк. И порой перед человеком встает ряд вопросов: «В какой банк обратиться, чтобы взять кредит или ипотеку?» «Где процентная ставка по ипотеке ниже?» С помощью ипотечных кредитов в России приобретается не менее 10% жилья. Поэтому тема является актуальной не только в нашем городе, но и для жителей всей России. В настоящее время проблема нехватки жилья, точнее, невозможность его приобретения стоит очень остро. Большинству населения надоело толкаться в ванной и на кухне по утрам в маленьких квартирах. Как же справиться с этой проблемой, как решить этот вопрос – ведь сумму на покупку квартиры в скором времени накопить совершенно не будет возможности. Получается безвыходная ситуация и обреченность? Решение – ипотечный кредит или просто говоря – ипотека. Этот вид кредита является долгосрочным. В основе долгосрочного кредита лежат проценты. Это одно из математических понятий, которое часто встречается в повседневной жизни человека.

Цель работы:Выгодно ли брать ипотечный кредит, ведь для некоторых людей, это пожизненная долговая яма. Для этого выявим выгодные для населения ипотеки в банках г. Миасс, используя знания о простых и сложных процентах. Задачи: 1.Рассмотреть простые, сложные и банковские проценты. 2.Изучить ипотеки и кредиты, предоставляемые населению банками «UniCredit»,«Сбербанк», «УралСиб». 3.Провести сравнительный анализ ипотеки, предоставляемой этими банками. 4.Сделать выводы о выгодных процентных ставках на ипотеку для населения. 5.Выработать рекомендации. Объект исследования: Простые и сложные проценты в банковском деле. Виды платежей по кредитам. Предмет исследования: Ипотека в банках «UniCredit»,«Сбербанк», «УралСиб»г. Миасс. В работе использованы методы: сравнение, поисковый метод.

Проценты Проценты — удобная относительная мера, позволяющая оперировать числами в привычном для человека формате, не зависимо от размера самих чисел. Это своего рода масштаб, к которому можно привести любое число. Слово «процент» имеет латинское происхождение: «pro centum» - это «на сто». То есть процентом называется сотая часть числа.

Проценты были известны индийцам ещё в V веке и это очевидно, так как именно в Индии с давних пор счет велся в десятичной системе счисления. Проценты были особенно распространены в Древнем Риме. Римляне называли процентами деньги, которые платил должник заимодавцу за каждую сотню. В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский ученый Симон Стевин. В 1584г. он впервые опубликовал таблицу процентов. Долгое время под процентами понималось исключительно прибыль или убыток на каждые 100 рублей. Они применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. Введение процентов было удобным для определения содержания одного вещества в другом; в процентах стали измерять количественное изменение производства товара, рост и спад цен, рост денежного дохода и т. д.Символ «%» появился не сразу. Сначала писали слово «сто» так: сtо. После буква «t» превратилась в наклонную черту «/», возник современный знак процента. Проценты делятся на две группы: простые и сложные проценты. Простые проценты. Простыми процентами называют такой способ наращения, при котором проценты начисляются на первоначальную сумму. Если человек не вносит своевременную плату за квартиру, то на него налагается штраф, который называется «пеня». Существует общая формула квартплаты для неаккуратных плательщиков, применяемая при любых обстоятельствах. Пусть S – ежемесячная квартплата, пеня составляет p% квартплаты за каждый день просрочки, а n– число просроченных дней. Сумму, которую должен заплатить человек после nдней просрочки, обозначим Sn. Тогда за n дней просрочки, пеня составит pn% от S, или ![]() S, а всего придется заплатить S+

S, а всего придется заплатить S+![]() S. Таким образом,

S. Таким образом, ![]() =(1+

=(1+![]() )S.

)S.

Формула расчета простых процентов. Простые проценты начисляются один раз в конце срока вклада. В банковских договорах процентная ставка указывается за год. Для других периодов (например, месяца) нужно перевести срок вклада в дни использовать для расчета простых процентов следующую формулу:

Fv = Sv ∙ ( 1 + R ∙ (Td / Ty) ),гдеFv — итоговая сумма;

Sv — начальная сумма;R — годовая процентная ставка;Td — срок вклада в днях;Ty — количество дней в году.

S = K + (K∙P∙d/D)/100 Sp = (K∙P∙d/D)/100,

S — сумма банковского депозита с процентами, Sp — сумма процентов (доход),d — количество дней начисления процентов по привлеченному вкладу

К—первоначальная сумма (капитал)P — годовая процентная ставка, D — количество дней в календарном году (365 или 366)

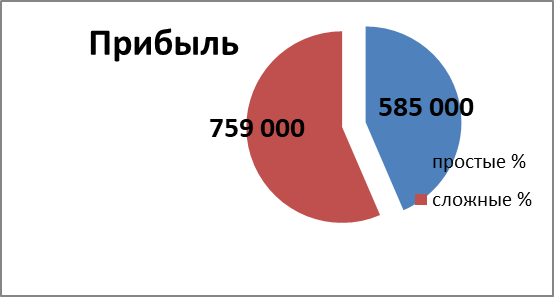

Задача 1. Банк УралСиб выдал кредит 900 000 рублей под 13% годовых на 5 лет: 900 000∙(1 + 5∙0,13)=1 485 000 рублей. Прибыль банка составит 585 000 рублей.

Сложные проценты. Сложным процентам можно дать следующее определение: это проценты, насчитываемые не только на первоначальную величину, но и на проценты, уже начисленные на неё за предыдущий срок. Альберт Эйнштейн как-то сказал, что сложные проценты это «величайшее математическое открытие в истории». Пожалуй, он был прав. Дело в том, что доход генерируют не только первоначально вложенные средства, но и накопленные реинвестированные проценты, другими словами, работает принцип «проценты на проценты». Именно в принципе сложных процентов и заключается секрет медленного, но верного накопления богатства. Выгода сложных процентов в том, что «деньги, которые сделаны деньгами, делают деньги».Со сложными процентами, связано так называемое правило 72, с помощью которого можно легко определить, сколько времени потребуется на удвоение суммы, на которую начисляются сложные проценты. Разделите число 72 на процент, который будут приносить ваши вложения. Результат и будет числом лет, через которые вложенная сумма удвоится. Так, если вы вложили деньги под 20% годовых, на удвоение ваших средств потребуется 3,6 года. Но ведь в правиле 72 речь идет об удвоении единожды вложенной суммы. А если вы будете вкладывать на регулярной основе, то капитал будет накаливаться быстрее.

Формула для расчета сложных процентов. FV = PV * (1+ r)n, гдеFV - будущая стоимость;

PV - текущая стоимость;

r - процентная ставка (ссудный процент, банковский процент);

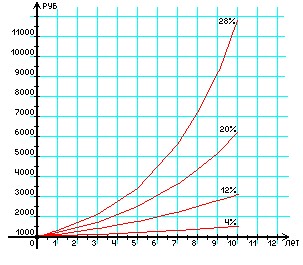

n - количество лет. Чем дольше действует инвестиция и чем выше процентная ставка, тем больше будущая стоимость. Для инвестора, при начислении процентов 1 раз в год, более выгодно вкладывать деньги по схеме сложных процентов, чем по схеме простых, если срок больше 1 года. График сложных процентов; конечные стоимости: начальная сумма 1000 руб., ставка ссудного процента 4, 12, 20, 28% годовых.

Задача 2. Банк УралСиб выдал кредит 900 000 рублей под 13% годовых на 5 лет: 900 000∙(1 + 0,13)5 = 1 659 000 рублей. Прибыль банка составит 759 000 рублей.

Сравнение сложных и простых процентов. Рассмотрим 2 варианта:

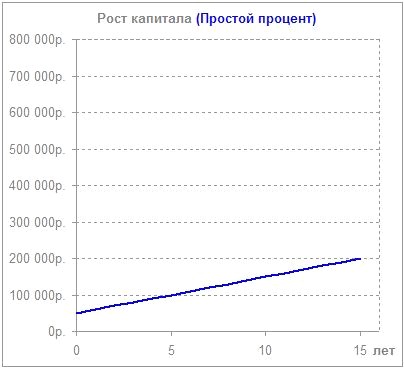

1. Простой процент. Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

Начальная сумма: 50 000 рублей. Процентная ставка: 20% годовых. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

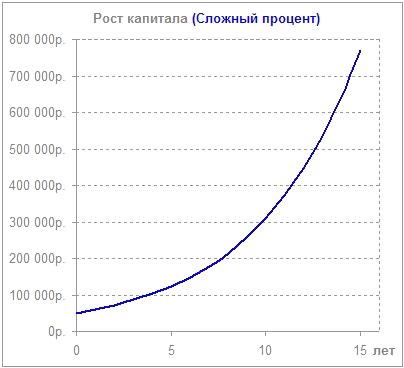

Сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени. На графике показано как вырастет капитал, если вложить 50 000 руб. на 15 лет под 10%, 15% и 20%.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |