Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Четвертый платеж по кредиту – 24136 рублей.

Остаток по кредиту: 900000-60000 = 840000.И так далее.

Расчет аннуитетного платежа. Аннуитетными, т. е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения. Структура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется, и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

Величина аннуитетного платежа определяется по формуле:

Формула 4.

,где

,где

АП — аннуитетный платеж; ПС — процентная ставка за период начисления; СК — первоначальная сумма кредита; КП — количество периодов.

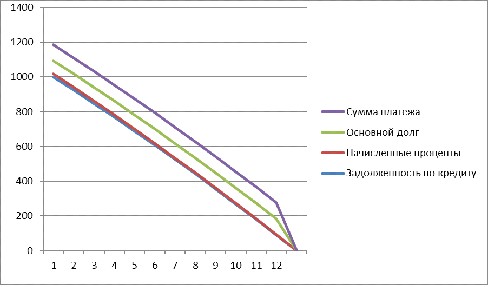

!Т. е. если платежи ежемесячные, то КП – срок в месяцах, а ПС месячная процентная ставка (1/12 годовой). Формулу 4 можно назвать «классической», т. к. она применяется в расчетах, где все платежи аннуитетные, она применяется в большинстве банков, кредитных калькуляторах, в электронных таблицах. Пример 2. В качестве примера приведен график аннуитетных платежей для кредита в размере 1 000 условных единиц на срок 12 месяцев.

№ Платежа | Задолженность по кредиту | Начисленные проценты | Основной долг | Сумма платежа |

1 | 1 000, 00 | 16,67 | 75,97 | 92,63 |

2 | 924,03 | 15,40 | 77,23 | 92,63 |

3 | 846,80 | 14,11 | 78,52 | 92,63 |

4 | 768,28 | 12,80 | 79,83 | 92,63 |

5 | 688,45 | 11,47 | 81,16 | 92,63 |

6 | 607,29 | 10,12 | 82,51 | 92,63 |

7 | 524,77 | 8,75 | 83,89 | 92,63 |

8 | 440,89 | 7,35 | 85,29 | 92,63 |

9 | 355,60 | 5,93 | 86,71 | 92,63 |

10 | 268,89 | 4,48 | 88,15 | 92,63 |

11 | 180,74 | 3,01 | 89,62 | 92,63 |

12 | 91,12 | 1,52 | 91,12 | 92,63 |

Итого: | 111,61 | 1 000,00 | 1111,61 |

Формула аннуитетного платежа. В соответствии с формулой аннуитетного платежа размер периодических (ежемесячных) выплат будет составлять: A = K · S где А - ежемесячный аннуитетный платёж,

К - коэффициент аннуитета,

S - сумма кредита. Коэффициент аннуитета рассчитывается по следующей формуле:

![]()

где i - месячная процентная ставка по кредиту (= годовая ставка / 12),

n - количество периодов, в течение которых выплачивается кредит. Поскольку периодичность платежей по кредиту - ежемесячно, то ставка по кредиту (i) берётся месячная. Если процентная ставка 13% годовых, то месячная ставка:

i = 13% / 12 мес = 1,08 %.С помощью приведённой выше формулы аннуитетного платежа вы можете узнать ежемесячную сумму, которую нужно платить, чтобы погасить кредит. Приведём пример расчета аннуитетного платежа. Задача4.

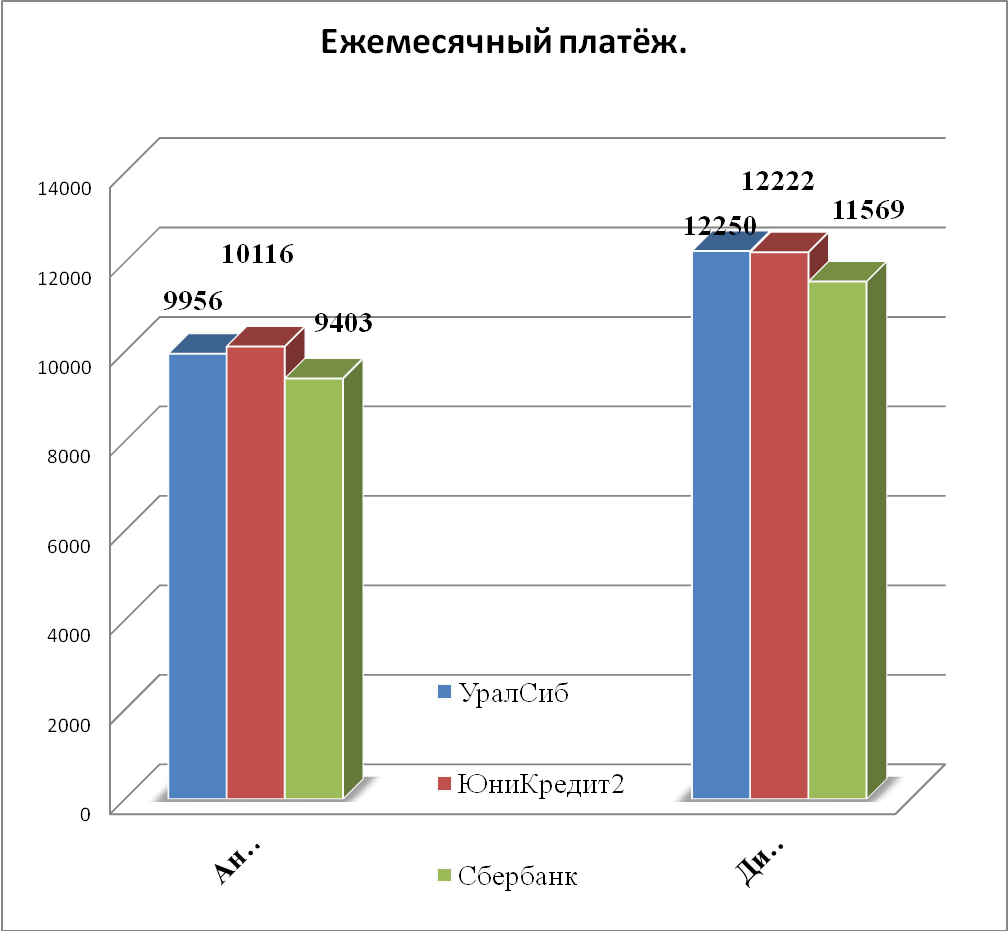

Допустим, вы взяли в банке кредит в банке УралСиб на сумму 900 000 рублей под 13% годовых сроком на 5 лет. Исходные данные:

S = 900 000 рублей

i = 1% (13% / 12 мес) = 0,01

n = 60 (5 лет х 12 мес)Подставляем эти значения в формулу и определяем коэффициент аннуитета:![]()

Размер ежемесячных выплат: A = K*S = 0,0222 * 900 000 = 19 980 рублей.

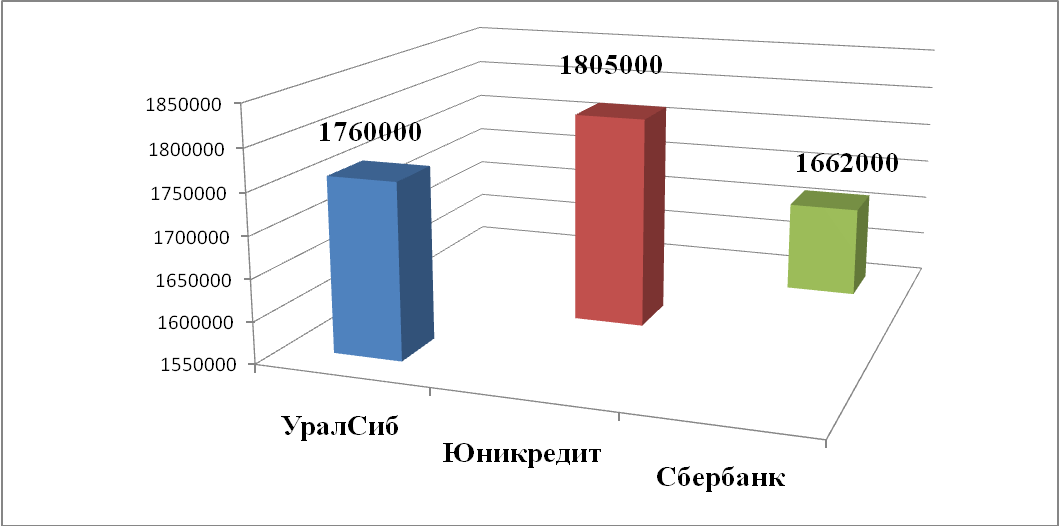

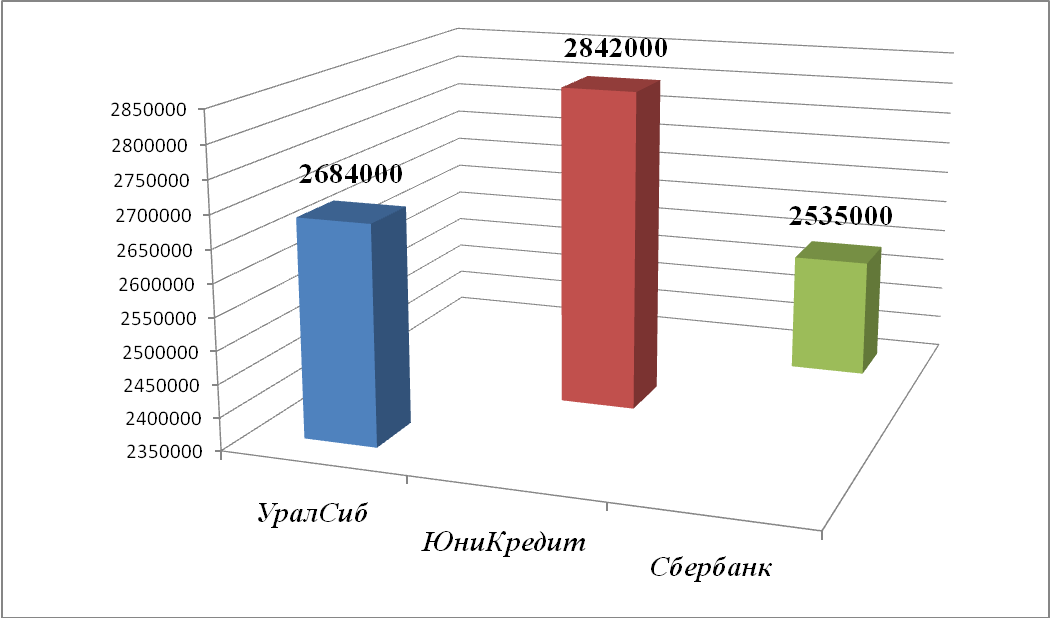

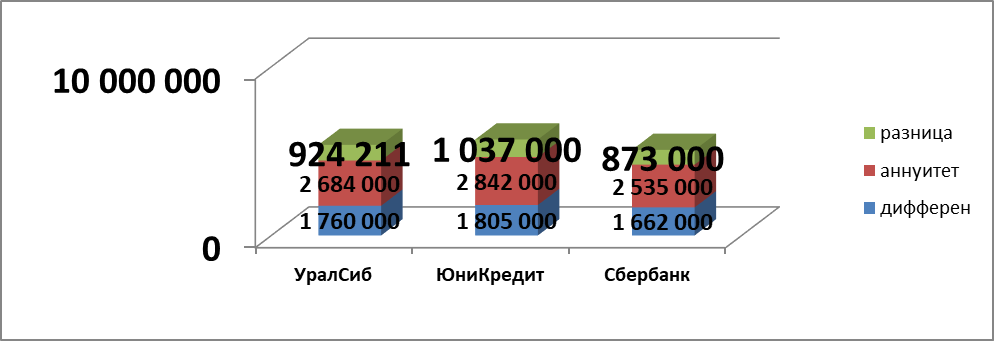

Что выгоднее заемщику? Заемщики порой и не подозревают, что существуют другие виды платежей по кредиту, кроме аннуитетного. Но те, кто уже не в первый раз берет кредит, точно знают, какой вид платежей им наиболее выгоден. По словам экспертов, в российских банках применяются в основном платежи двух видов аннуитетные (равные) и дифференцированные (уменьшающие). При аннуитетных платежах заемщик каждый месяц платит одну и ту же сумму, которая включает в себя начисленный процент и сумму основного долга, однако в первые годы погашаются в основном проценты по кредиту, а собственно сам долг (тело кредита) уменьшается незначительно. "Если заемщик рассчитывает расплатиться по кредиту за короткий срок (до пяти лет), то предпочтительнее именно такой способ погашения", – говорит Олег Семкичев, директор дирекции андеррайтинга банка "Глобэкс". При дифференцированных платежах тело кредита выплачивается равными долями, а проценты начисляются на сумму остатка задолженности. Каждый месяц сумма основного долга уменьшается на одинаковое число, пропорциональное размеру кредита. По мере уменьшения суммы долга падает и размер процентных выплат, которые начисляются на ее остаток. Вместе с процентами снижается и размер ежемесячного платежа. Разница в способах погашения кредита состоит в том, что при дифференцированных платежах размер ежемесячного платежа с каждым разом уменьшается, а при аннуитете остается неизменным в течение всего срока пользования кредитом. Поэтому заемщики-профессионалы берут кредиты только в тех банках, которые предлагают дифференцированный вид платежей. Однако на сегодняшний день в России дифференцированные платежи по ипотечным кредитам предлагают только: Сбербанк, Газпромбанк, "Оргрэсбанк" и "Глобэкс". Преимущество Сбербанка состоит в том, что у них процентное соотношение платеж/доход может достигать и 90%, а сумма кредита будет значительно больше, чем при кредите с аннуитетным платежом, предлагаемом другими банками. По словам экспертов, сегодня дифференцированный платеж по кредиту гораздо менее востребован, чем аннуитетный. Во-первых, говорит Олег Семкичев, дифференцированные платежи на сегодняшний день менее распространены, а во-вторых, расчетная сумма такого кредита будет меньше, чем при аннуитетном. "Связано это с тем, что при дифференцированной форме погашения первый платеж – самый большой и, соответственно, максимальная сумма кредита, которая определяется в соответствии с расходами заемщика на обслуживание кредита, будет меньше, чем при аннуитете", – объясняет он. Если заемщик берет долгосрочный кредит, например 900 тысяч долларов на десять лет с процентной ставкой по кредиту 13% годовых, разница между аннуитетными и дифференцированными платежами становится очевидной. Выплата процентов за десять лет при дифференцированных платежах составит 1 759 875 рублей, а при аннуитетных – 2 684 086 рублей. Выбрав дифференцированный платеж при ставке кредита 13% годовых, заемщик сэкономит 924 211 рублей. Что выгоднее аннуитетная или дифференцированная схема платежей? Вопросам выбора схемы платежа по ипотечному кредиту часто задаются потенциальные заемщики. Переплата при аннуитетном при дифференцированном платежах

Если сравнивать аннуитетную и дифференцированную схемы, то самыми очевидными различиями будут являться следующие:

- Неизменность размера регулярного платежа при аннуитетной схеме и постоянное убывание такого платежа при дифференцированной. Больший размер платежа, по сравнению с аннутетной схемой, в начале срока кредита при дифференцированной схеме. Аннуитетная схема выплат более доступна для заемщиков, т. к. выплаты равномерно распределяются на весь срок кредита. При выборе дифференцированных платежей подтвержденный доход заемщика или созаемщиков должен быть примерно на четверть больше, чем при аннуитетных платежах. При аннуитетных платежах в начале сумма основной задолженности убывает медленно, общий размер начисленных процентов больше. Если заемщик решит полностью погасить кредит досрочно, выплаченные вперед проценты будут потеряны. При аннуитетной схеме значительная часть процентов уплачивается с начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных платежах досрочное погашение будет происходит без таких финансовых потерь даже в начале срока ипотечного кредита. Кредит с дифференцированным платежом труднее получить, т. к. при получении кредита оценивается платежеспособность заемщика. Дифференцированная схема в начале срока кредита предлагает большие платежи, нежели аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В среднем считается, что доход заемщика при дифференцированной схеме должен быть больше на 20% выше, чем при аннуитетной схеме. Подводя итог можно сказать, что вид платежа является одним из основных параметров кредита, однако его рассматривать его необходимо в совокупности с другими параметрами.

Может ли учитель получить ипотечный кредит сроком на 30 лет? Мы рассмотрели ежемесячные доходы трех учителей стаж работы от 3 лет до лет. Получили, да они могут получить ипотечный кредит, но на фиксированную сумму.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 |