Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ОРВ регламентируется бюджетным законодательством и считается одним из ключевых инструментов реализации основополагающих конституционных принципов управления государственными финансами, к которым относятся: эффективность, прозрачность, ориентация на конечный результат, гендерное равенство, а также точное и достоверное представление состояния государственных финансов. Вопросы проведения оценки воздействия регламентируются десятью различными нормативно-правовыми/ подзаконными актами. Процесс ОРВ призван обеспечить, чтобы администрация предварительно в деталях оценивала финансовые последствия предлагаемых мер политики/ проектов с точки зрения конечных результатов и эффективности и учитывала при этом разнообразные аспекты воздействия. Важно, чтобы оценки ОРВ были сопоставимы друг с другом, что обеспечивается за счет стандартизированного инструмента, разработанного Министерством финансов.

Что касается финансового охвата ОРВ, оцениваются также прямые затраты на субнациональном уровне государственного управления (региональном и местном), включая как расходы, так и доходы, а также воздействие на поставщиков социальных услуг. Учитывается временной горизонт в четыре года в соответствии с периодом, охватываемым среднесрочным финансовым планом. Государственные предприятия и самоуправляемые органы в настоящее время не подпадают под ОРВ. По возможности принимается во внимание и долгосрочное воздействие. По каждой оценке ОРВ Министерство финансов проводит проверку по наиболее важным аспектам: воздействию на государственный бюджет и влиянию на административные издержки для граждан и предприятий. Что касается влияния на бюджет, Минфин проводит контроль качества и проверку на предмет соответствия бюджету. Основные проверки призваны выяснить следующее: в полной ли мере и правильно ли оценены (на уровне детальных бюджетов) последствия для государственных бюджетов; являются ли проведенные расчеты и использованные модели полными, проверяемыми и взаимосогласованными; не противоречит ли ОРВ какой-либо предыдущей практике или фактам; за счет каких источников будут покрыты затраты; сэкономлены ли денежные средства. Что касается административных издержек, в рамках ОРВ оценивается время, затрачиваемое на соблюдение законодательства, в пересчете на финансовые издержки. Поскольку одна из конкретных целей, поставленных австрийской администрацией, заключается в уменьшении государственного регулирования с учетом существующего чрезмерного законодательного/регуляторного бремени, Министерство финансов также обращает внимание на эти принципы при оценке отчета о проведении ОРВ.

Общие выводы из опыта проведения ОРВ в Австрии на настоящий момент таковы: качество оценок ОРВ варьирует, но общее качество с 2013 года улучшилось (по оценкам Счетной палаты, в 2017 году более чем в 80% оценок ОРВ качество оценки финансового воздействия было хорошим или очень хорошим); при этом качество зачастую зависит от индивидуумов, проводящих оценку. Одним из ключевых факторов успеха оказалось проведение Минфином оценки качества отчетов о проведении ОРВ. Однако влияние, оказываемое ОРВ на дебаты по государственной политике, остается слабым и требует повышения, равно как и степень присутствия ОРВ в политическом контексте и в СМИ. В будущем Министерство финансов будет работать над дальнейшим повышением качества ОРВ, совершенствованием этой практики, укреплением роли ОРВ в дебатах по вопросам государственной политики, расширением охвата ОРВ (например, с распространением ОРВ на государственные предприятия), а также над разработкой новых ИТ-инструментов (действующим инструментам уже пять лет и необходима их оптимизация).

Затем состоялось обсуждение презентации с участием членов PEMPAL и докладчика. В том числе затрагивались следующие вопросы:

Специфика методологии ОРВ. Представители Австрии любезно согласились предоставить участникам PEMPAL методологические документы, включенные в десять различных нормативно-правовых актов/внутренних регламентов. Уменьшение государственного регулирования. Отмечалось, что ОРВ не является обязательной в случае прекращения действия нормативно-правового акта без замены его новым актом. Вместе с тем, если готовятся проекты нескольких взаимосвязанных законов, возможно проведение совместной оценки. Роль независимых внешних экспертов в ОРВ для предотвращения возможного конфликта интересов. Докладчик пояснил, что принятый в Австрии подход предусматривает, что ответственность за проведение ОРВ возлагается на главу министерства, которое будет осуществлять реализацию оцениваемого закона/нормативного акта/проекта, и что проведение внешней экспертизы не является обязательным, однако линейное министерство, проводящее ОРВ, может привлекать внешних экспертов. Роль гипотетических построений в оценке регулирующего воздействия. Докладчик пояснил, что гипотетические предположения могут включаться в анализ проблемы, однако это происходит редко из-за трудностей построения таких предположений, и поэтому в настоящее время этот элемент ОРВ слабо проработан. ОРВ в рамках более широкой картины политических и финансовых факторов. Докладчик пояснил, что если ОРВ проводится неудовлетворительно с точки зрения качества оценки, иногда соответствующий закон/нормативный акт не принимается. Что касается более широкой картины, ОРВ служит информационным обеспечением при проведении дебатов по вопросам политики, но при этом также принимаются во внимание политические и финансовые соображения более широкого плана.Роль Федерального офиса управления по результатам

Г-н Роланд Шнайдер, представитель Федерального офиса управления по результатам (ФОУР) Министерства Австрии по делам государственной службы и спорта (недавно перешел на работу в министерство из Государственной канцелярии) выступил с подробной презентацией о роли ФОУР в процессе контроля качества целей и показателей, а также в ведении мониторинга и отчетности о достигнутых результатах. ФОУР, среди прочего, отвечает за функционирование системы обеспечения ориентации на результат в федеральном бюджете, а также соответствующей схемы оценки воздействия. ФОУР через вице-канцлера два раза в год отчитывается перед Парламентом о прогрессе в реализации системы ориентации на конечный результат. В рамках этой системы основные задачи ФОУР заключаются в следующем: повышение качества и совершенствование функционирования системы в целом; установление тесного сотрудничества с другими заинтересованными сторонами (в т. ч. с Министерством финансов, Управлением Парламента по бюджету и Генеральной дирекцией государственной канцелярии по вопросам гендерного равенства); информирование парламента Австрии и граждан о прогрессе в функционировании системы; координация с другими министерствами в горизонтальном направлении (в т. ч. в сфере обеспечения гендерного равенства); общая деятельность по обеспечению открытости, прозрачности, эффективности и результативности системы. Основополагающие принципы деятельности Генеральной дирекции, в состав которой входит ФОУР, определяются так: транспарентность в отношении результатов; акцент на создании равных возможностей для мужчин и женщин; постоянное общение и вовлечение в процесс всех сотрудников; проявление терпения. Что касается последнего принципа о проявлении терпения, признается, что процессы, о которых идет речь, требуют существенных изменений и занимают много времени. Целевую группу составляют федеральные служащие. Эта большая и разнообразная по составу группа насчитывает более 100 000 человек, и для различных сегментов и проблем требуются специальные подходы, учитывающие соответствующую специфику. Таким образом, ФОУР ставит перед собой цель неуклонно стремиться к формированию современной системы государственной службы и систематически координировать и организовывать программы и мероприятия для реализации упомянутых существенных перемен.

В распоряжении ФОУР имеются два ключевых инструмента: управление по результатам (ориентация на конечный результат) и оценка воздействия, ориентированная на конечный результат. ФОУР обеспечивает интеграцию этих инструментов.

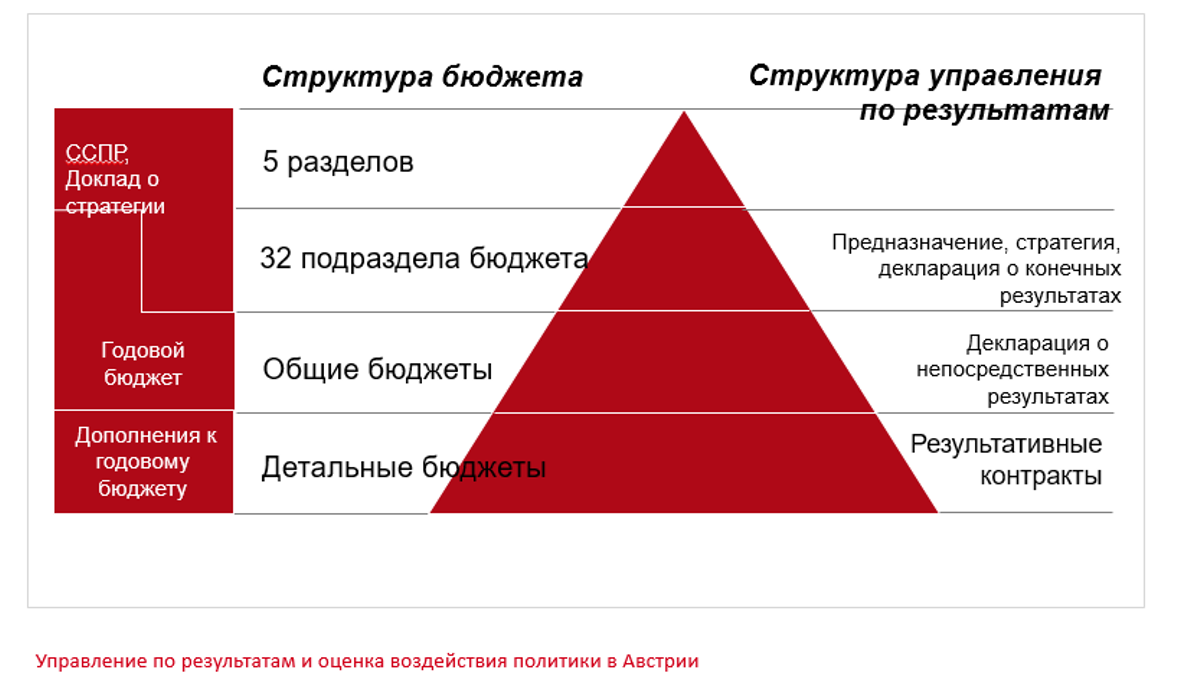

На схеме ниже графически показана связь между структурой бюджета и структурой результатов; она используется для целей управления по результатам.

В системе ОРВ выделяются следующие основные элементы: конечные результаты, непосредственные результаты, ожидаемые и незапланированные воздействия, финансовая информация и связь с бюджетом.

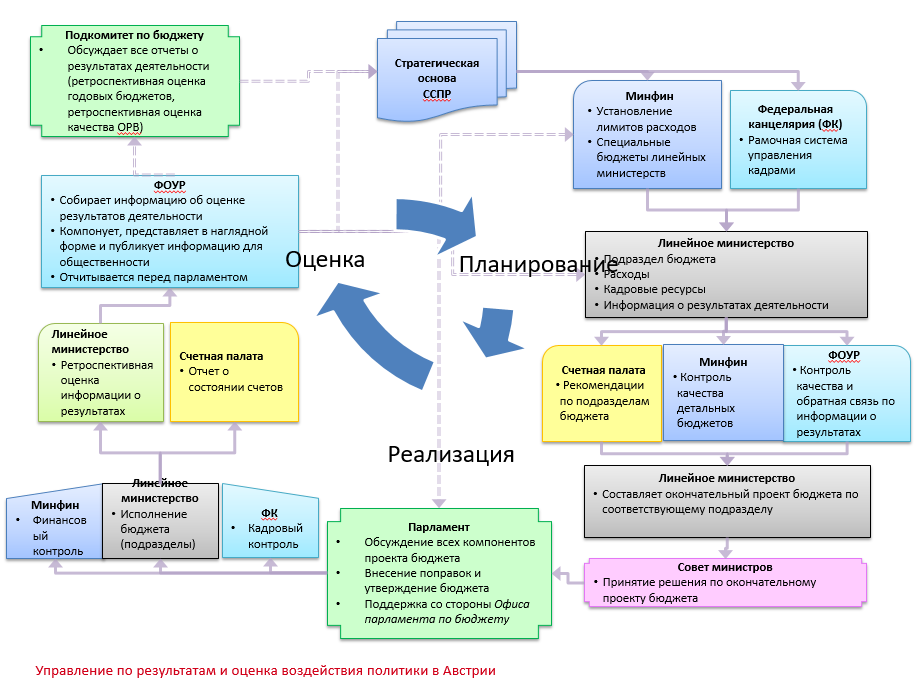

Общий цикл управления по результатам следует принципу «планируй, выполняй, проверяй, действуй», а основная идея заключается в том, что в этом процессе нужно постоянно учиться. Поэтому речь идет не только о достижении целей, но и о сборе фактов, подтверждающих как можно добиться большего в будущем. Результаты проведенных оценок используются при планировании будущей деятельности и принятии решений. Далее на рисунке графически показан цикл, основные роли и учреждения, задействованные на каждом этапе.

Для обеспечения качества управления по результатам ФОУР по запросу оказывает постоянную поддержку линейным министерствам в разработке деклараций о конечных и непосредственных результатах. Кроме того, ФОУР в целях контроля качества рассматривает проекты деклараций, представленные линейными министерствами, и по результатам рассмотрения дает им рекомендации. В случае невыполнения министерствами рекомендаций ФОУР они должны обязательно объяснить причину. На практике этот подход в большинстве случаев работает очень хорошо, и даже если линейное министерство не может выполнить рекомендации сразу, оно обязуется выполнить их позже. Однако есть небольшая часть администрации, с которой работать труднее, и поэтому процесс в целом требует терпения. В отличие от функции внешнего государственного аудита, ФОУР стремится изменить систему изнутри и использует более мягкий подход, не публикую информацию о несоблюдении рекомендаций. Парламент действует более жестко и предает нарушения огласке. Контроль качества осуществляется на основе следующих шести критериев, установленных в законе о федеральном бюджете: i) актуальность; ii) согласованность; iii) полнота; iv) контекстуализация; v) сопоставимость; vi) возможность проверки. Соответствие этим шести критериям проверяется в рамках четырех кластеров: i) горизонтальная и вертикальная согласованность (цели должны соответствовать отраслевому стратегическому документу и отраслевой политике, а также долгосрочным стратегиям ЕС, в частности, стратегии «Европа 2020»; цели должны быть согласованы в горизонтальном направлении с другими актуальными мерами политики, в том числе с политикой других министерств; должны быть должным образом учтены вопросы, требующие межведомственного взаимодействия, например, гендерные аспекты); ii) архитектура ключевых показателей эффективности (позволяют ли индикаторы адекватно измерять результаты и правильно ли сформулированы показатели); iii) актуальность для контроля (полезность для целей управления и приемлемость показателей для оценки достижения ожидаемых целей); iv) официальные методические рекомендации. Что касается архитектуры показателей, важно проанализировать связь между целевыми значениями по конечным результатам и индикаторами. Необходимо, чтобы индикаторы позволяли наблюдать влияние, оказываемое реализованными мерами на целевые значения по конечным результатам, а также учитывать взаимосвязи и потенциальные «слепые» зоны (вся ли картина охвачена полностью, не отсутствуют ли некоторые показатели). Что касается актуальности для целей контроля, важно проанализировать структурные связи внутри иерархии целевых значений показателей (являются ли иерархия целевых ориентиров и архитектура показателей значимыми, содержательными и информативными; поддаются ли показатели контролю/влиянию; есть ли связь между мерами непосредственных результатов и разработкой показателей).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |