Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

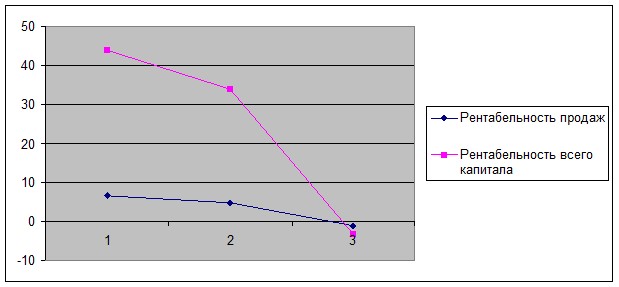

Коэффициент рентабельности продаж показывает, сколько прибыли приходится на единицу реализованной продукции (рис. 7).

Рост данного коэффициента является следствием роста цен при постоянных затратах на производство реализованной продукции или снижения затрат на производство реализованной продукции или снижения затрат на производство при постоянных ценах.

Уменьшение данного коэффициента свидетельствует о снижении цен при постоянных затратах или о росте затрат при постоянных ценах, то есть о снижении спроса на продукцию предприятия. За 2007-2009 гг. значение данного коэффициента на уменьшалось. Максимальное значение было в 2007 году – 6,6 %, минимальное – 1,1 % в 2009 г.

Рис. 8 Рентабельность продаж и всего капитала

Рентабельность всего капитала, так же как и другие показатели претерпевает динамику снижения. В 2007 году данный показатель составлял 44%, то в 2009 году показатель уже находился на уровне – 3%.

3. Раздел АСОИ

3.1. Организационно-экономическая сущность задачи

В современных условиях рыночной экономики важнейшей задачей предприятия становится быстрое и своевременное реагирование на изменения рыночных условий. Для этого необходимо анализировать большие объемы информации о состоянии внешней и внутренней среды предприятия. Ускорение научно-технического прогресса, усложнение хозяйственных связей, быстрый рост потоков экономической и производственной информации вызвали необходимость в новых, более совершенных средствах планового руководства работой предприятия.

Современные информационные системы организационного управления предназначены оказывать помощь специалистам, руководителям, принимающим решения, в получении ими своевременной, достоверной, в необходимом количестве информации, создании условий для организации автоматизированных оф исов, проведении с применением компьютеров и средств связи оперативных совещаний, сопровождаемых звуковым и видеорядом. Постигается это переходом на новую информационную технологию. Новая ин фор мационная технология - это технология, которая основывается на применении компьютеров, активном участии пользователей (непрофессионалов в области программирования) в информационном процессе, высоком уровне дружественного пользовательского интерфейса, широком использовании пакетов прикладных программ общего и проблемного назначения, возможности для пользователя доступа к удаленным базам данных и программам благодаря сетям ЭВМ.

Постоянно расширяющиеся сферы применения персональных компьютеров, их массовое использование, в том числе и в экономической работе, привело к необходимости формирования наиболее эффективных организационных форм применения вычислительной и другой организационной техники. В настоящее время на их основе со здаются и успешно функционируют локальные и многоуровневые вычислительные сети, представляющие собой интегрированные компьютерные системы обработки данных. Интегрированные компьютерные системы обработки данных проектируются как сложный информационно-технологический и программный комплекс, поддерживающий единый способ представления данных, единый способ в заимо действия пользователей с компонентами системы и обеспечивающий информационные и вычислительные потребности специалистов в их профессиональной работе. Особое значение в таких системах придается защите информации при ее передаче и обработке.

Наиболее эффективно решить вопросы, связанные с обработкой больших объемов информации, ее анализом и принятием соответствующих решений, позволяют различные автоматизированные системы обработки информации (АСОИ). В зависимости от поставленных перед ними задач, АСОИ могут быть различными: от автоматизированных рабочих мест до автоматизации всей деятельности предприятия в целом или создания мощных сетей между предприятиями одного концерна.

В качестве направления автоматизации торгового процесса на предприятии решено внедрить систему 1С «Управление торговлей».

Рис. 9 - Структура задач программы

Кроме того, на предприятии используется программа “1С Бухгалтерия”, которая значительно упрощает подсистему бухгалтерского учета.

Однако, более подробно в дальнейшем остановимся на программе “Управление торговлей”, так как именно автоматизация учета приходования и выбытия товаров наиболее важна для предприятия.

Плюсами данной системы является простота построения, надежность и минимум требования к техническому обеспечению.

3.2. Входная оперативная информация

Автоматизированная система, используемая на предприятии предназначена для автоматизации, документирования и учета деятельности предприятий и организаций розничной торговли.

Система представляет собой программный комплекс, работающих на современных персональных компьютерах, что позволяет ее использовать в деятельности как отдельных предпринимателей, так и крупных фирм, имеющих в своем составе несколько предприятий и самостоятельный баланс.

Минимальные системные требования к оборудованию:

- Pentium-75,

- OЗУ-более 640 КБ,

- свободное место на носителе информации-1,8 Мегабайт

В задачу управления любой фирмой входит сбор и обработка информации о деятельности на протяжении неопределенного периода времени. Перед принятием решения по управлению фирмой, руководство должно изучить и проанализировать весь объем такой информации. Очевидно, что чем точнее информация, тем вернее будут управленческие решения, тем больше будут доходы фирмы.

Данная автоматизированная система учитывает прибытие и выбытие, и другие операции с товарами.

Основа системы написана на языке Foxbase, однако также используются вставки, написанные на языке “Turbo Pascal”, програмные модули на языке “Visual Basic”

Основное использование данной автоматизированной системы - учет товаров, это объясняется очень большим ассортиментом продукции на предприятии и необходимость его точного, эффективного и быстрого учета.

Основные задачи, решаемые системой:

- Продажа товаров в магазинах в розницу.

- Возврат товара поставщику.

- Выдача товара по требованию.

- Накладная на продажу.

- Оприходование на склад.

- Возврат брака производителю.

- Товарный отчет.

Для решения задачи основной задачи, которой в розничном торговом предприятии безусловно является учет товаров используются следующие исходные оперативные документы:

- Накладная

- Приемное сведение

Счет-фактура

Таблица 11 - Структура документа “Накладная”

Наименование реквизита | Длина | Условное обозначение |

Номер документа | 9(6) | Num |

Дата | 9(8) | Dat |

Отправитель | Х(20) | Sen |

Получатель | Х(20) | Get |

Основание | Х(20) | Rea |

Код товара | 9(3) | Cod_t |

Единица измерения | Х(6) | Ed |

Количество | 9(10) | S |

Цена | 9(13) | P |

Сумма | 9(13) | Sum |

Наименование товара | Х(20) | Nam_t |

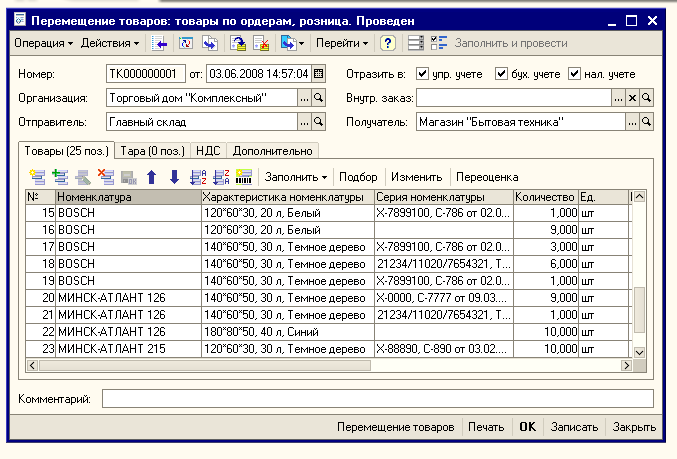

Рис 10 - Пример интерфейса движения товаров

Таблица 12 - Структура документа “Приемное сведение”

Наименование Реквизита | Длина | Условное обозначение |

Номер документа | 9(6) | Num |

Дата | 9(8) | Dat |

Наименование склада | Х(20) | Nam_s |

Наименование поставщика | Х(20) | Nam_p |

Наименование товара | Х(20) | Nam_t |

Код товара | 9(3) | Cod_t |

Единица измерения | Х(6) | Ed |

Количество | 9(10) | S |

Цена | 9(13) | P |

Сумма | 9(13) | Sum |

Таблица 13 - Структура документа “Счет-фактура”

Использованные реквизиты | Длина | Условное обозначение |

Номер документ | 9(6) | Num |

Дата | 9(8) | Dat |

Наименование секции | Х(20) | Sec |

Наименование грузополучателя | Х(20) | Get_sf |

Количество товара | 9(10) | S |

Цена | 9(13) | P |

Использованные реквизиты | Длина | Условное обозначение |

Наименование Товар | Х(20) | Nam_t |

Сумма | 9(13) | Sum |

Нормативно-справочная информация

Таблица 14 - Кодирование операций

Код | Наименование |

001-100 | Операции с основными фондами |

101-200 | Операции с материалами |

201-300 | Продажи в магазинах |

301-400 | Операции с продукцией на складе |

401-500 | Поступление товаров |

501-600 | Операции с тарой |

601-700 | Реализация оптом без НДС |

701-800 | Реализация с НДС |

801-900 | Реализация без налога с продаж |

901-999 | Возврат поставщику |

Таблица 15 - Кодирование товаров

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |