Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Код | Наименование |

001-100 | Белье |

Код | Наименование |

101-200 | куртки |

201-300 | Ботинки дев. |

301-400 | Ботинки мал. |

401-500 | Платья |

501-999 | Брюки |

3.3 Выходная информация

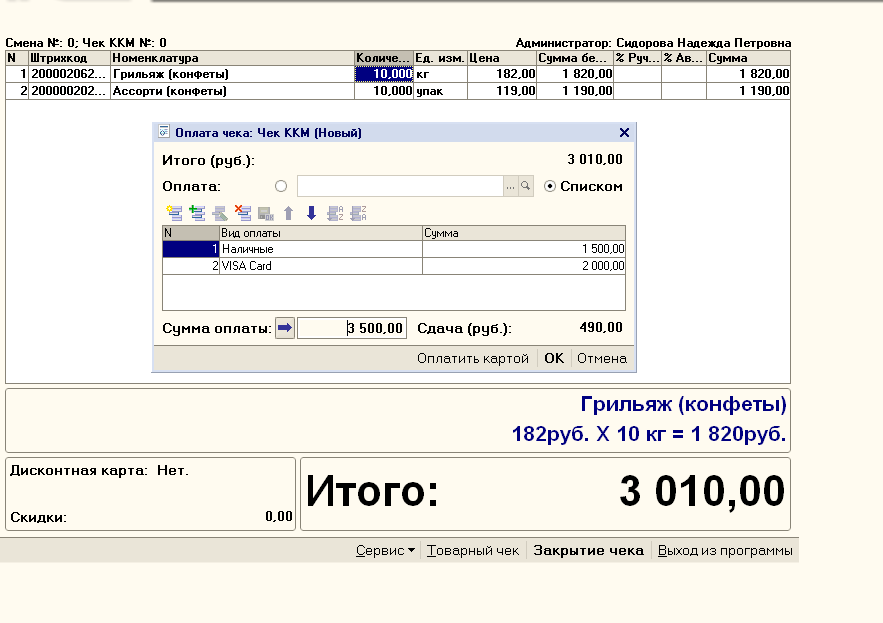

Рис. 11 - Пример интерфейса оформления товара

Таблица 16 - Накладная на выдачу товара

Использованные реквизиты | Длина | Условное обозначение |

Номер документ | 9(6) | Num |

Дата | 9(8) | Dat |

Наименование склада | Х(20) | Skl |

Модель | Х(20) | Mod |

Единица измерения | Х(6) | Ed |

Количество | 9(10) | S |

Цена | 9(13) | P |

Сумма | 9(13) | Sum |

Кому выдано | Х(20) | Add |

Таблица 17 - Накладная на выдачу товара на реализацию

Использованные реквизиты | Длина | Условное обозначение |

Номер документа | 9(6) | Num |

Дата | 9(8) | Dat |

Отправитель | Х(20) | Sen |

Получатель | Х(20) | Get |

Основание | Х(20) | Rea |

Наименование товара | Х(20) | Nam |

Единица измерения | Х(6) | Еd |

Количество | 9(10) | S |

Цена | 9(13) | P |

Сумма | 9(13) | Sum |

Поставщик | Х(20) | Pos |

Таблица 18 - Товарный отчет

Использованные реквизиты | Длина | Условное обозначение |

Номер накладной | 9(6) | Nak |

Поставщик | Х(20) | Pos |

Сумма продаж | 9(13) | Sup |

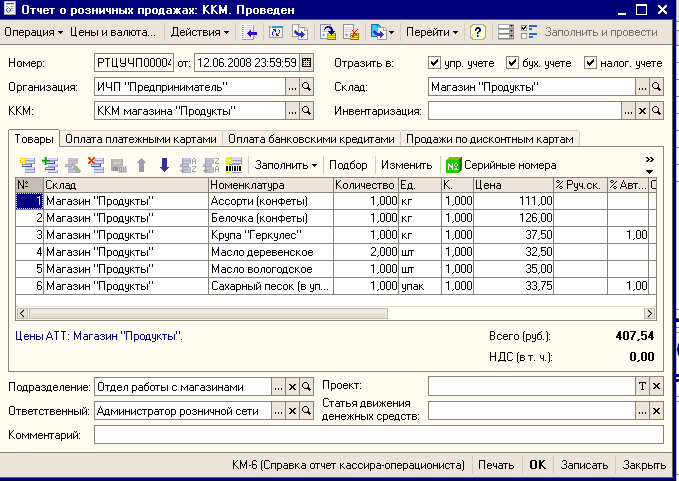

Рис. 12 - Пример интерфейса составления отчета

3.4 Алгоритм и описание решения задачи

Ввод Входной информации |

Программирование базы данных postupilo. dbf |

Проведение операций с товаром |

Формирование баз данных obrab_tov. dbf |

Формирование баз данных |

База данных postupilo. dbf содержит в себе информацию о всех товарах, поступивших на склад.

База данных obrab_tov. dbf является промежуточной базой данных и служит для обработки выбранного массива.

В базе данных prodano. dbf хранится информация о проданных товарах.

База данных spisano. dbf содержит информацию о списанных товарах.

База данных Vybylo. dbf - информация о товарах, которые выбыли со склада в пределах магазина.

3.5 Анализ эффективности деятельности с использованием внедренной программы

Внедрение различных средств вычислительной техники, для автоматизации обработки информации, необходимой для управления производственными объектами, имеет своей целью, прежде всего, обеспечение повышения эффективности производства. Вместе с тем, разработка и внедрение автоматизированных систем обработки данных требуют значительных материальных и временных затрат. Поэтому возникает необходимость проведения расчетов экономической эффективности разрабатываемых и внедряемых проектов, их целесообразности.

Как известно, основными экономическими показателями, характеризующими как машинные, так и ручные системы обработки данных, являются величины трудовых и стоимостных затрат, которые образуются в результате проектирования, модернизации, а так же при приобретении и установке комплекса технических средств (КТС). На основе рассчитанных трудовых и стоимостных затрат можно рассчитать годовую экономию, расчетных коэффициент эффективности и срок окупаемости системы.

Предположим, что автоматизация на предприятии отсутствует. Исходя из этого рассчитаем показатели эффективности внедрения данной автоматизированной системы “Управление торговлей”.

Трудовые и стоимостные затраты определяются на непосредственно машинное создание справок и получение выходных документов. Расчет трудовых и стоимостных затрат, сравниваемых вариантов ведется, исходя их объемов информационной базы за год.

Посчитаем срок окупаемости внедрения АСОИ.

Предположим, что для автоматизации ручного труда предприятие несет следующие затраты (цены условные):

1. Персональный компьютер стоимостью 25 тыс. рублей.

2. Принтер стоимостью 3,0 тыс. рублей.

3. Программное обеспечение и другие затраты-12 тыс. рублей.

Итого затрат: 40 тыс. рублей.

Рассчитаем для средней по времени однородной группы операций стоимость обработки информации до и после внедрения. При расчете принимается трудоемкость до и после внедрения системы соответственно: То=0,85 чел. час, Т1=0,1 чел. час.

С = Т * Z, где

Z - стоимость одного часа работы.

Для ручного труда стоимость одного часа работы составляет 40 рублей, а стоимость одного часа работы компьютера составляет 50 рублей.

Тогда стоимость одного часа работы составляет соответственно:

Со = 0,85 * 40 = 34 рублей;

С1 = 0,1 * 50 = 5 рублей.

Рассчитаем коэффициент снижения трудовых и стоимостных затрат .

Кт = ΔТ / То, где

ΔТ - изменение трудоемкости после внедрения АСУ;

То - трудоемкость до внедрения АСУ.

Кс = ΔС /Со, где

ΔС - изменение стоимости обработки информации;

Со - стоимость обработки информации до внедрения АСОИ.

Кт = (0,85-0,1) / 0,85 = 0,88

Кс = (34-5) / 34 = 0,85

Рассчитаем индексы изменения трудовых и стоимостных затрат (Jт, Jc).

Jт = Т1 / То,

Jc = C1 / Co, где

Jт = 0,1 / 0,85 = 0,2

Jc = 5 / 34 = 0,26

Количество обращений возьмем 1000 раз в год

Рассчитываем коэффициент окупаемости и срок окупаемости (Ер, Ток)

Ер = (Со-С1) / Кв, где

Кв - капиталовложения на внедрение АСУ.

Ер = (34-5)×1000/10000 = 2,9

Ток = 1 / Ер, где

Ток = 1 / 2,9 = 0,34 года.

В результате получаем, что данная автоматизированная система окупается через 0,34 года.

Таким образом экономический эффект в работе предприятии будет выражаться в следующем. Внедрение автоматизации учета торговых операций позволит уменьшить в 2,9 раза загруженность персонала по обработке информации для продаж. Если перевести на абсолютные значения в денежном внедрении, то после внедрения системы автоматизации, в абсолютном режиме торговли, оборачиваемость товарной продукции предприятия увеличится в 2,9 раза.

Заключение

Рассматриваемое в работе предприятие по правовому статусу является общество с ограниченной ответственностью. Полное наименование предприятия Общество с ограниченной ответственностью .

Предприятие действует на основе Устава Общества. Правовое положение Общества определено Гражданским кодексом РФ, Федеральным законом «Об акционерных обществах» и иными нормативно правовыми актами РФ.

Основной целью общества является извлечение прибыли.

Основным видом деятельности предприятия является оптово-розничная торговля электротехническими товарами.

Анализ результатов деятельности предприятия за 2007-2009 гг. выявил следующее:

- анализ показателей основных экономических результатов деятельности предприятия свидетельствуют о значительном снижении в период с 2007 по 2009гг. объемов выручки от продаж. Это снижение характеризует снижение всех показателей финансово-хозяйственной деятельности предприятия.

- анализ динамики структуры активов баланса за 2007-2009гг. предприятия показывает четкую тенденцию увеличения доли оборотных активов и снижение доли внеоборотных активов в общей сумме активов за 3 года произошло значительное увеличение стоимости основных средств; можно отметить низкий удельный вес в структуре актива баланса наиболее ликвидных активов, быстро реализуемые активы составляют менее 2% – что свидетельствует о нестабильном финансовом положении предприятия. Такая тенденция прослеживается на протяжении всего периода исследования. наибольший удельный вес актива баланса занимают оборотные активы. Это является положительным фактом поскольку обеспечивает возможность предприятию погасить задолженности в близлежащей перспективе. по данным бухгалтерского баланса предприятия А1< П1, т. е. наиболее ликвидные активы во много раз не покрывают наиболее срочные обязательства. Данная тенденция наблюдается на протяжении всего исследуемого периода. Таким образом, баланс предприятия в 2007- 2009 гг. является неликвидным. на предприятии сложился недостаток денежных средств для погашения наиболее срочных обязательств, тем более, что быстрореализуемых активов очень мало. На ближайшее время положение предприятия остается сложным, так как для погашения краткосрочных долгов требуется привлечь медленно реализуемые активы. показатель абсолютной ликвидности за рассматриваемый период ниже нормативного значения (равно или больше 0,2). Это свидетельствует о том, что предприятие медленно и в небольших объемах погашает краткосрочные обязательства. Только в 2007 году этот показатель имел нормативное значение. значения показателей текущей ликвидности на предприятии очень низкие. коэффициент автономии равен 0,24, то есть деятельность предприятия в основном основана на собственных средствах. коэффициент покрытия принимает нормативное значение с 2007 года и указывает на то, что предприятие может покрыть в ближайшей перспективе часть текущей задолженности при условии полного погашения дебиторской задолженности. коэффициент общей платежеспособности на предприятии меньше нормативного значения, что говорит о не способности предприятия покрыть долгосрочные и краткосрочные обязательства всеми его активами.

В результате проведенного анализа можно сделать вывод об относительной неликвидности предприятия и его неплатежеспособности в настоящее время. Однако нельзя не отметить и явную положительную тенденцию в развитии предприятия, подтвержденную значением коэффициента покрытия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |