Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В «Современном экономическом словаре» под затратами понимаются «выраженные в денежной форме расходы предприятий, предпринимателей, частных производителей на производство, обращение, сбыт продукции».

Оба определения отождествляют понятия расходов, затрат и издержек предприятия. Среди ученых–экономистов такую же точку зрения высказывает С. Она считает, что понятия «затраты» и «издержки» идентичны по содержанию и являются синонимами.

Затраты – это «выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени».

Известный представитель советской бухгалтерской теории А. в книге «Коммерческий словарь» также отождествляет понятия расходов и затрат: «Расходы – всякие затраты при совершении торговли и промысла; общие расходы – затраты, вызываемые деятельностью всего предприятия вообще; накладные или специальные расходы – затраты, вызываемые той или иной отраслью предприятия; эксплуатационные расходы – специальные расходы данной отрасли вместе с соответствующей долей общих расходов (иначе – издержки торговли и производства)».

Интересную точку зрения относительно экономической сущности расходов и затрат предлагает Г.: «Затраты – это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени». Как видно из определения, затраты характеризуются [41, с.215]:

– денежной оценкой ресурсов, обеспечивая принцип измерения различных видов ресурсов;

– целевой установкой (связаны с производством и реализацией продукции в целом или с какой–то из стадий этого процесса);

– определенным периодом времени, т. е. должны быть отнесены на продукцию за данный период времени.

В целях управления затратами на производство продукции и, как следствие, себестоимостью важное значение придается экономически обоснованной классификации затрат предприятия.

По отношению к объему производства затраты делятся на переменные (рисунок 2) и постоянные (рисунок 3).

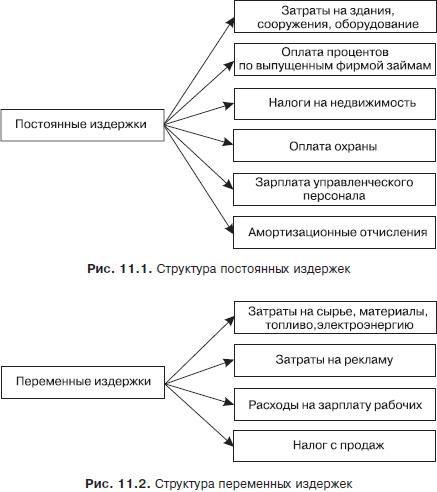

Рисунок 2 – Состав переменных затрат

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта. Переменные затраты, приходящиеся на единицу продукции, - постоянны (не изменяются). Переменные затраты могут носить производственный и непроизводственный характер. К переменным производственным затратам относятся - прямые материальные затраты, прямые трудовые затраты, вспомогательные материалы, полуфабрикаты.

Переменные непроизводственные затраты: расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

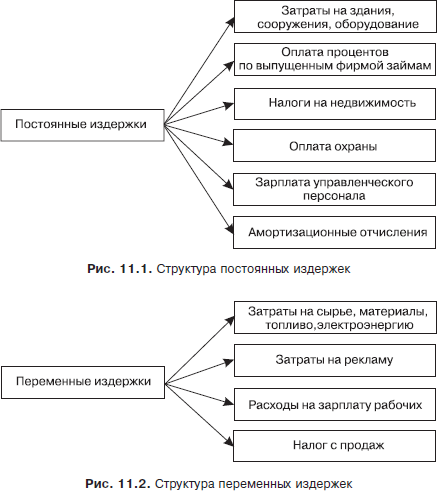

Рисунок 3 – Состав постоянных затрат [50, с.33]

Затраты, которые остаются практически неизменными в течение отчетного периода и не зависят от деловой активности, представляют собой постоянные расходы. Это расходы на рекламу, арендная плата, амортизация, основные средства нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные расходы, приходящиеся на единицу продукции, - переменны (изменяются).

В общем смысле классификация представляет собой осмысленный порядок вещей, явлений, разделение их на разновидности согласно каким–либо важным признакам.

На основании данного определения предложим собственную трактовку понятия классификации затрат: классификация затрат на производство продукции – это разделение всей совокупности затрат предприятия на основании какого–либо экономического признака.

Элементная классификация затрат, входящих в себестоимость, осуществляется по пяти основным элементам. Подробно она представлена в табл. 2.

Таблица 2 – Классификация затрат, входящих в себестоимость [40,с.77]

Элементы |

Что входит |

Материальные затраты |

Сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо и энергия для производственных и общезаводских нужд, упаковка, инструменты и запчасти. |

Затраты на оплату труда |

Заработная плата основного производственного персонала и не состоящих в штате работников, относящихся к основной деятельности; стоимость продукции, выданной в порядке натуральной оплаты; надбавки, доплаты, премии, оплата отпусков и т.п. |

Отчисления на социальные нужды |

Выплаты во внебюджетные фонды: Фонд социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования, Государственный фонд занятости населения. |

Амортизация основных производственных фондов |

Амортизационные отчисления по основным средствам, рассчитанные на основе балансовой стоимости фондов и норм амортизационных отчислений; основные фонды непроизводственного назначения. |

Прочие затраты |

Износ по материальным активам; налоги, сборы и отчисления в бюджет и государственные внебюджетные фонды; оплата процентов по краткосрочным кредитам; платежи за выбросы в окружающую среду; затраты на страхование имущества предприятия, на рекламу; арендная плата; гарантийный ремонт продукции; оплата сертификации товаров и т.п. |

Следует отметить, что материальных затратах не учитываются возвратные отходы. Возвратные отходы - это образующиеся в процессе производства остатки сырья, материалов, полуфабрикатов и других материальных ресурсов, которые можно продать или снова использовать в производстве. Часто предприятия находят их учет довольно затруднительным, следовательно, появляется проблема влияния стоимости этих отходов на себестоимость продукции.

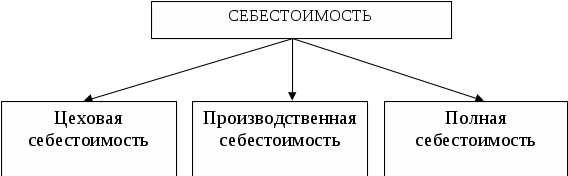

По месту возникновения затрат различают цеховую, производственную и полную себестоимость (рисунок 3).

Рисунок 3 – Видовая структура себестоимости

Цеховая себестоимость (или сокращенная себестоимость) - это затраты цеха на изготовлении продукции. Себестоимость продукции определяется для участка, смены или бригады. Рассчитать цеховую себестоимость возможно сложив расходы, включенные в первые десять статей калькуляции.

Под производственной себестоимостью понимается сумма производственных затрат цеха и общезаводских расходов, которые включают расходы по управлению предприятием (заработная плата персонала заводоуправления, амортизация и т.д.). Ее рассчитывают, как сумму расходов с первой по двенадцатую статью.

В полную себестоимость промышленной продукции входят затраты на производство и реализацию продукции, то есть это сумма производственной себестоимости и внепроизводственных расходов. Иначе говоря, это сумма всех четырнадцати статей калькуляции.

Классификация затрат на производство и реализацию продукции может проводиться по различным признакам, приведенным в таблице 3.

Таблица 3 – Классификация затрат на производство и реализацию продукции

Классификационный признак |

Затраты по классификационному признаку |

Содержание затрат |

Экономическое содержание |

Смета затрат |

Общий объем потребляемых ресурсов на выполнение производственной программы и реализацию готовой продукции по экономическим элементам. |

Цель и место возникновения затрат |

Калькуляция |

Общий объем потребляемых ресурсов на выполнение производственной программы и реализацию готовой продукции и на единицу продукции по статьям калькуляции. |

Степень участия в процессе производства |

Основные |

Связаны с выполнением технологического процесса изготовления продукции (материалы, зарплата и др.) |

Накладные |

Связаны с процессом организации и управления производством (коммерческие и управленческие) |

|

Способ отнесения на себестоимость отдельных видов продукции |

Прямые |

Прямо и непосредственно связаны с изготовлением продукции (расходы на сырье, зарплата основных рабочих и др.) |

Косвенные |

Связаны с работой цеха, предприятия в целом; относят на себестоимость косвенным путем (расходы вспомогательного производства, общецеховые, управленческие и коммерческие расходы) |

|

Состав калькуляционных статей затрат |

Простые (однородные) |

Состоят из одного экономического элемента (сырье, материалы, зарплата) |

Комплексные |

Состоят из нескольких экономических элементов с одинаковым производственным назначением |

|

Зависимость от объема производства |

Переменные |

Находятся в прямой зависимости от изменения объема производства |

Также себестоимость бывает плановая, расчётная и отчётная (фактическая) [50,c.17].

Плановая себестоимость отражает максимально допустимую величину затрат и включает только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Она рассчитывается по прогрессивным плановым нормам использования активной части основного капитала, трудовых затрат, расхода материальных и энергетических ресурсов.

Расчётную себестоимость обычно используют для оценки технико-экономической обоснованности внедрения достижений научно-технического прогресса [40,с.77].

Фактическая себестоимость отражает реальные затраты на производство и реализацию продукции. На предприятиях с отлаженным производством отчётная себестоимость, как правило, должна быть ниже плановой. Режим экономии создаётся при улучшении использования основного капитала трудовых и материальных ресурсов. Превышение отчётной себестоимости над плановой наблюдается при ухудшении работы предприятия.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 |