Лица, которые вправе ознакомиться с информацией (материалами), предоставляемыми для подготовки и проведения собрания высшего органа управления эмитента, а также порядок ознакомления с такой информацией (материалами): В течение 20 дней, а в случае проведения Общего собрания акционеров, повестка дня которого содержит вопрос о реорганизации Общества, в течение 30 дней до даты проведения собрания акционеров, лицам, имеющим право на участие в собрании, должна быть предоставлена информация, предусмотренная Федеральным законом «Об акционерных обществах».

Данная информация должна быть доступна лицам, имеющим право на участие в Общем собрании акционеров, для ознакомления в помещении по месту расположения единоличного исполнительного органа Общества, предусмотренному настоящим Уставом и иных местах, адреса которых указаны в сообщении о проведении Общего собрания акционеров.

Порядок оглашения (доведения до сведения акционеров (участников) эмитента) решений, принятых высшим органом управления эмитента, а также итогов голосования:

8.1.5. Сведения о коммерческих организациях, в которых эмитент владеет не менее чем 5 процентами уставного (складочного) капитала (паевого фонда) либо не менее чем 5 процентами обыкновенных акций

Коммерческие организаций, в которых эмитент на дату окончания последнего отчетного квартала владеет не менее чем 5 процентами уставного (складочного) капитала (паевого фонда) либо не менее чем 5 процентами обыкновенных акций:

отсутствуют.

8.1.6. Сведения о существенных сделках, совершенных эмитентом

Сделка (группа взаимосвязанных сделок), размер обязательств по которой составляет 10 и более процентов балансовой стоимости активов эмитента по данным его бухгалтерской отчетности за последний отчетный квартал, предшествующий дате совершения сделки (существенной сделке): отсутствуют.

8.1.7. Сведения о кредитных рейтингах эмитента

Присвоенные эмитенту и/или ценным бумагам эмитента кредитные рейтинги: отсутствуют.

8.2. Сведения о каждой категории (типе) акций эмитента

Категория акций: обыкновенные;

Номинальная стоимость каждой акции: 1 рубль;

Количество акций, находящихся в обращении (количество акций, которые не являются погашенными или аннулированными): 1 штук;

Количество дополнительных акций, находящихся в процессе размещения (количество акций дополнительного выпуска, в отношении которого не осуществлена государственная регистрация отчета об итогах их выпуска): 0 штук;

Количество объявленных акций: штук;

Количество акций, находящихся на балансе эмитента: 1 штук;

Количество дополнительных акций, которые могут быть размещены в результате конвертации размещенных ценных бумаг, конвертируемых в акции, или в результате исполнения обязательств по опционам эмитента;

Государственный регистрационный номер: А;

Дата государственной регистрации: 03.10.2006 г.;

Права, предоставляемые акциями их владельцам: Каждая обыкновенная акция Общества предоставляет акционеру – ее владельцу одинаковый объем прав.

В случае если в соответствии с действующим законодательством РФ акционеры владеют дробными обыкновенными акциями Общества, эти дробные акции предоставляют акционеру - ее владельцу права в объеме, соответствующем части целой обыкновенной акции Общества.

Каждый акционер - владелец обыкновенных акций Общества имеет право:

Участвовать в Общем собрании акционеров Общества в порядке, предусмотренном действующим законодательством РФ;

Получать дивиденды в порядке, предусмотренном действующим законодательством РФ и настоящим Уставом, в случае их объявления Обществом;

Получать часть имущества Общества в случае его ликвидации;

Получать доступ к документам, предусмотренным п.1 ст. 89 Федерального закона «Об акционерных обществах», за исключением документов бухгалтерского учета и протоколов заседаний коллегиального исполнительного органа Общества;

Требовать у держателя реестра акционеров Общества подтверждения прав акционера на акции путем выдачи ему выписки из реестра акционеров Общества;

Получать у держателя реестра акционеров Общества информацию обо всех записях на его лицевом счете, а также иную информацию, предусмотренную правовыми актами РФ, устанавливающими порядок ведения реестра акционеров;

Отчуждать принадлежащие ему акции без согласия других акционеров и Общества;

В случаях, предусмотренных действующим законодательством РФ, защищать в судебном порядке свои нарушенные гражданские права, в том числе требовать от Общества возмещения убытков;

Требовать выкупа Обществом всех или части принадлежащих акционеру акций в случаях и в порядке, предусмотренных действующим законодательством РФ;

Продать акции Обществу, а Общество обязано их приобрести, в случае, если Обществом принято решение о приобретении данных акций;

требовать от Общества выписку из списка лиц, имеющих право на участие в Общем собрании акционеров, содержащую данные об акционере.

Акционер, владеющий не менее чем 1 процентом обыкновенных акций Общества, вправе требовать у держателя реестра акционеров Общества информацию об имени (наименовании) зарегистрированных в реестре акционеров владельцев акций и о количестве, категории и номинальной стоимости, принадлежащих им акций (данная информация предоставляется без указания адресов акционеров).

Акционеры (акционер), владеющие в совокупности не менее чем 1 процентом размещенных, обыкновенных акций Общества, вправе обратиться в суд с иском к члену Совета директоров Общества, единоличному исполнительному органу Общества, а равно к управляющей организации или управляющему о возмещении убытков, причиненных Обществу в результате виновных действий (бездействия) указанных лиц.

Акционеры, обладающие не менее чем 1 процентом голосов на Общем собрании акционеров, вправе требовать от Общества предоставления списка лиц, имеющих право на участие в собрании. При этом данные, необходимые для идентификации, и почтовый адрес физических лиц, включенных в этот список, предоставляются только с согласия этих лиц.

Акционеры (акционер), являющиеся в совокупности владельцами не менее чем 2 процентов голосующих акций Общества, вправе внести вопросы в повестку дня годового Общего собрания акционеров и выдвинуть кандидатов в органы управления и контроля Общества.

Акционеры (акционер), являющиеся владельцами не менее чем 10 процентов голосующих акций Общества, вправе требовать у Совета директоров Общества созыва внеочередного Общего собрания акционеров. В случае, если в течение установленного действующим законодательством РФ и настоящим Уставом срока Советом директоров Общества не принято решение о созыве внеочередного Общего собрания акционеров или принято решение об отказе в его созыве, внеочередное собрание может быть созвано указанными акционерами.

Акционер (акционеры), владеющие в совокупности не менее 10 процентами голосующих акций Общества, вправе во всякое время требовать проведения ревизии финансово-хозяйственной деятельности Общества.

Акционеры (акционер), имеющие в совокупности не менее 25 процентов голосующих акций Общества, имеют право доступа, а также имеют право на получение копий документов бухгалтерского учета и протоколов заседаний коллегиального исполнительного органа Общества.

Акционеры – владельцы обыкновенных акций Общества имеют иные права, предусмотренные действующим законодательством РФ, иными правовыми актами РФ, а также настоящим Уставом.;

8.3. Сведения о предыдущих выпусках эмиссионных ценных бумаг эмитента, за исключением акций эмитента

Выпуски ценных бумаг , не производились.

8.4. Сведения о лице (лицах), предоставившем (предоставивших) обеспечение по облигациям выпуска

Выпуск облигаций не проводило.

8.5. Условия обеспечения исполнения обязательств по облигациям выпуска

Выпуск облигаций не проводило.

8.5.1. Условия обеспечения исполнения обязательств по облигациям с ипотечным покрытием

Выпуск облигаций не проводило.

8.6. Сведения об организациях, осуществляющих учет прав на эмиссионные ценные бумаги эмитента

Лицо, осуществляющее ведение реестра владельцев именных ценных бумаг эмитента: регистратор.

Полное фирменные наименования: Закрытому акционерному обществу «Регистрационная Компания Центр - Инвест»

Сокращенное фирменные наименования: «Центр-Инвест».

Место нахождение регистратора: г. Саратов, Красноармейский тупик, д. 1а.

Номер лицензии: 300.

Дата выдачи лицензии: 02 марта 2004 г.

Срок действия лицензии: безограничения срока действия.

Орган, выдавший лицензию: Федеральная служба по финансовым рынкам.

Дата, с которой ведение реестра именных ценных бумаг эмитента осуществляется указанным регистратором: 12.04.2008 г.

8.7. Сведения о законодательных актах, регулирующих вопросы импорта и экспорта капитала, которые могут повлиять на выплату дивидендов, процентов и других платежей нерезидентам

Федеральный закон от 01.01.01 г. N 173-ФЗ «О валютном регулировании и валютном контроле» (ред. от 01.01.2001)

Закон РСФСР от 01.01.01 г. «Об инвестиционной деятельности в РСФСР» (с изменениями от 01.01.01 г., 25 февраля 1999 г., 10 января 2003 г.

Федеральный закон от 9 июля 1999 г. N 160-ФЗ «Об иностранных инвестициях в Российской Федерации» (с изменениями от 21 марта, 25 июля 2002 г., 8 декабря 2003 г., 22 июля 2005 г., 3 июня 2006 г.)

Федеральный закон от 01.01.01 г. N 39-ФЗ «О рынке ценных бумаг» (с изменениями от 01.01.01 г., 8 июля 1999 г., 7 августа 2001 г., 28 декабря 2002 г., 29 июня, 28 июля 2004 г., 7 марта, 18 июня, 27 декабря 2005 г., 5 января, 15 апреля, 27 июля, 16 октября, 30 декабря 2006 г.)

Федеральный закон от 5 марта 1999 г. N 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (с изменениями от 01.01.01 г., 30 декабря 2001 г., 9, 24 декабря 2002 г., 23 декабря 2003 г., 22 августа, 23 декабря 2004 г., 18 июня, 27 декабря 2005 г., 13 марта, 27 июля, 19 декабря 2006 г.)

Федеральный закон от 01.01.01 г. N 116-ФЗ «Об особых экономических зонах в Российской Федерации» (с изменениями от 3 июня, 18 декабря 2006 г.)

Федеральный закон от 01.01.01 г. N 117-ФЗ «О внесении изменений в некоторые законодательные акты в связи с принятием Федерального закона "Об особых экономических зонах в Российской Федерации» (с изменениями от 01.01.01 г.)

Федеральный закон от 01.01.01 г. N 90-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации» (с изменениями от 01.01.01 г.)

Федеральный закон от 7 августа 2001 г. N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изменениями от 25 июля, 30 октября 2002 г., 28 июля 2004 г., 16 ноября 2005 г., 27 июля 2006 г.)

Таможенный кодекс Российской Федерации от 01.01.01 г. N 5221-I (с изменениями от 19 июня, 27 декабря 1995 г., 21 июля, 16 ноября 1997 г., 10 февраля 1999 г., 30 декабря 2001 г., 29 мая, 30 июня 2002 г., 28 мая, 6 июня, 23 декабря 2003 г., 29 июня 2004 г., 22 июля 2005 г.)

Налоговый кодекс Российской Федерации часть первая от 01.01.01 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ (с изменениями от 30 марта, 9 июля 1999 г., 2 января, 5 августа, 29 декабря 2000 г., 24 марта, 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г., 5 апреля, 29, 30 июня, 20, 28, 29 июля, 18, 20, 22 августа, 4 октября, 2, 29 ноября, 28, 29, 30 декабря 2004 г., 18 мая, 3, 6, 18, 29, 30 июня, 1, 18, 21, 22 июля, 20 октября, 4 ноября, 5, 6, 20, 31 декабря 2005 г., 10 января, 2, 28 февраля, 13 марта, 3, 30 июня, 18, 26, 27 июля, 16 октября, 3, 10 ноября, 4, 5, 18, 29, 30 декабря 2006 г.)

Федеральный закон от 01.01.01 г. N 181-ФЗ «О ратификации Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг»

Федеральный закон от 01.01.01 г. N 26-ФЗ «О внесении изменений в Таможенный кодекс Российской Федерации и Федеральный закон "О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров»

Федеральный закон от 01.01.01 г. N 145-ФЗ «О внесении изменения в статью 3 Закона Российской Федерации «О таможенном тарифе»

8.8. Описание порядка налогообложения доходов по размещенным и размещаемым эмиссионным ценным бумагам эмитента

Налогообложение доходов по акциям.

Владелец акций (акционер) имеет право на получение части прибыли акционерного общества в виде дивидендов.

Согласно пункту 2 статьи 214 НК РФ, если источником выплаты дохода в виде дивидендов является российская организация, то она признается налоговым агентом и определяет сумму налога по каждому налогоплательщику применительно к каждой выплате данного дохода по ставке 9% в порядке, предусмотренном статьей 275 названного Кодекса.

Сумма налога, подлежащая удержанию из доходов налогоплательщика – получателя дивидендов, исчисляется налоговым агентом исходя из общей суммы налога, исчисленной в порядке, установленном пукнтом 2 статьи 275 НК РФ, и доли каждого налогоплательщика в общей сумме дивидендов.

Пунктом 2 статьи 275 НК РФ предусмотрено, что общая сумма налога определяется как произведение ставки налога, установленной подпунктом 1 пункта 3 статьи 284 НК РФ, и разницы между суммой дивидендов, подлежащих распределению между акционерами (участниками) в текущем налоговом периоде, уменьшенной на суммы дивидендов, подлежащих выплате налоговым агентом иностранным организациям и (или) физическим лицам, не являющимся налоговыми резидентами Российской Федерации и суммы дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде, если данные суммы дивидендов ранее не участвовали в расчете при определении облагаемого налогом дохода в виде дивидендов.

В случае выплаты дивидендов физическим лицам, не являющимся налоговыми резидентами Российской Федерации, налоговая база налогоплательщика – получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется ставка 30%, установленная пунктом 3 статьи 224 НК РФ.

Налогообложение доходов по операциям с ценными бумагами.

При реализации ценных бумаг физическим лицам на вторичном рынке определение налоговой базы, исчисление и уплата налога на доходы по операциям с ценными бумагами производится в соответствии со статьей 214.1 НК РФ.

В соответствии с пунктом 3 названной статьи доход (убыток) по операциям купли-продажи ценных бумаг определяется как сумма доходов по совокупности сделок с ценными бумагами соответствующей категории, совершенных в течение налогового периода, за вычетом суммы убытка.

При определении дохода (убытка) по операциям купли-продажи ценных бумаг производится уменьшение полученных от реализации ценных бумаг сумм доходов на документально подтвержденные расходы на приобретение ценных бумаг, фактически произведенные налогоплательщиком, включая расходы, возмещаемые профессиональному участнику рынка ценных бумаг, управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд, либо на имущественные вычеты, принимаемыми в уменьшение доходов от сделки купли-продажи в порядке, установленном пунктом 3 статьи 214.1 НК РФ.

В случае, если расходы налогоплательщика не могут быть подтверждены документально, он вправе воспользоваться имущественным налоговым вычетом, предусмотренным абзацем первым подпункта 1 пункта 1 статьи 220 НК РФ.

Имущественный налоговый вычет или вычет в размере фактически произведенных и документально подтвержденных расходов предоставляется налогоплательщику при расчете и уплате налога в бюджет у источника выплаты дохода (брокера, доверительного управляющего, управляющей компании, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд, или у иного лица, совершающего операции по договору поручения или по иному подобному договору в пользу налогоплательщика) либо по окончании налогового периода при подаче налоговой декларации в налоговый орган.

Если расчет и уплата налога производятся источником выплаты дохода (брокером, доверительным управляющим, управляющей компанией, осуществляющей доверительное управление имуществом, составляющим паевой инвестиционный фонд, или иным лицом, совершающим операции по договору поручения или по иному подобному договору в пользу налогоплательщика) в налоговом периоде, имущественный налоговый вычет предоставляется источником выплаты дохода с возможностью последующего перерасчета по окончании налогового периода при подаче налоговой декларации в налоговый орган.

При наличии нескольких источников выплаты дохода имущественный налоговый вычет предоставляется только у одного источника выплаты дохода по выбору налогоплательщика.

Налоговая база по операциям купли-продажи ценных бумаг определяется по окончании налогового периода. Расчет и уплата суммы налога осуществляются налоговым агентом по окончании налогового периода или при осуществлении им выплаты денежных средств налогоплательщику до истечения очередного налогового периода.

При невозможности удержать у налогоплательщика исчисленную сумму налога источником выплаты дохода налоговый агент (брокер, доверительный управляющий или иное лицо, совершающее операции по договору поручения, договору комиссии, иному договору в пользу налогоплательщика) в течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет налоговый орган по месту своего учета о невозможности указанного удержания и сумме задолженности налогоплательщика. Уплата налога в этом случае производится в соответствии со статьей 228 НК РФ.

Налоговые ставки, применяющиеся при налогообложении доходов, полученных от владения ценными бумагами и по операциям с ценными бумагами

|

Вид дохода |

Юридические лица |

Физические лица | ||

|

Российские организации, иностранные организации, осуществляющие деятельность через постоянное представительство |

Иностранные организации, не осуществляющие деятельность через постоянное представительство |

Резиденты |

Нерезиденты | |

|

Проценты по облигациям |

24% |

20% |

13% |

30% |

|

Дивиденды |

9% |

15% |

9% |

30% |

|

Доходы по операциям с ценными бумагами |

24% |

20% |

13% |

30% |

8.9. Сведения об объявленных (начисленных) и о выплаченных дивидендах по акциям эмитента, а также о доходах по облигациям эмитента

Дивиденды по акциям эмитента за 2001 году объявлены в размере 15 рублей на одну обыкновенную акцию (решение о выплате принято Общим собранием акционеров 28.06.2001 года (Протокол годового общего собрания акционеров от 12.07.02 г.). Выплату дивидендов производилась с 08 августа по 31 декабря 2002 года физическим лицам через кассу Общества, юридическим лицам перечислением на расчетные счета.

Дивиденды по акциям эмитента за 2002 год не объявлялись, поскольку Общим собранием акционеров решение по данному вопросу на годовом общем собрании акционеров не принято;

Дивиденды по акциям эмитента за 2003 год не объявлялись, годовое общее собрание 2004 года приняло решение дивиденды не выплачивать.

Дивиденды по акциям эмитента за 2004 год не объявлялись, годовое общее собрание 2005 года приняло решение дивиденды не выплачивать.

Дивиденды по акциям эмитента за 2005 год не объявлялись, годовое общее собрание 2006 года приняло решение дивиденды не выплачивать.

Дивиденды по акциям эмитента за 2006 год не объявлялись, годовое общее собрание 2007 года приняло решение дивиденды не выплачивать.

Дивиденды по акциям эмитента за 2007 год не объявлялись, годовое общее собрание 2008 года приняло решение дивиденды не выплачивать.

эмиссия облигаций не осуществлялась.

8.10. Иные сведения

Иных сведений об и его ценных бумагах, предусмотренных Федеральным законом "О рынке ценных бумаг" или иными федеральными законами нет

Иная информация по усмотрению о его ценных бумагах, не указанная в предыдущих пунктах ежеквартального отчета не предоставляется

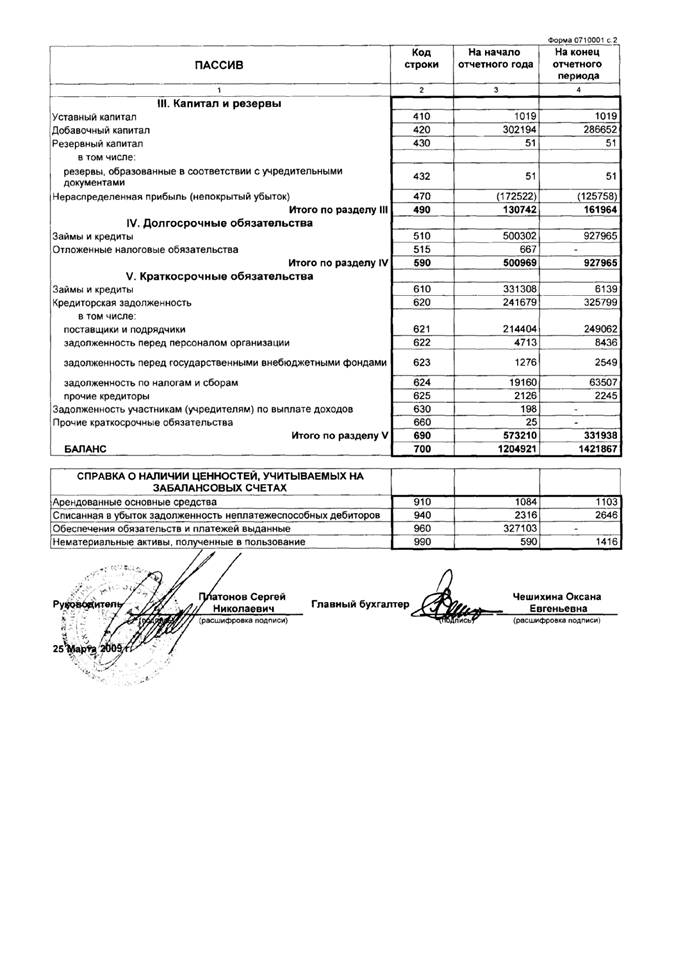

ПРИЛОЖЕНИЕ № 1

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА

«МОСКОВСКИЙ ЖИРОВОЙ КОМБИНАТ»

ЗА 2008 ГОД

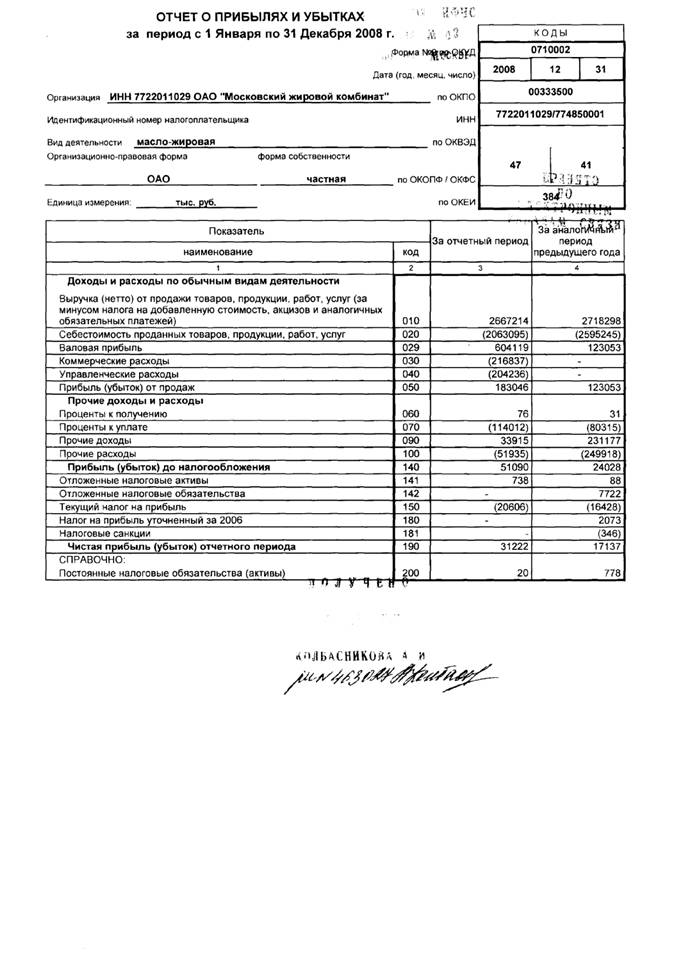

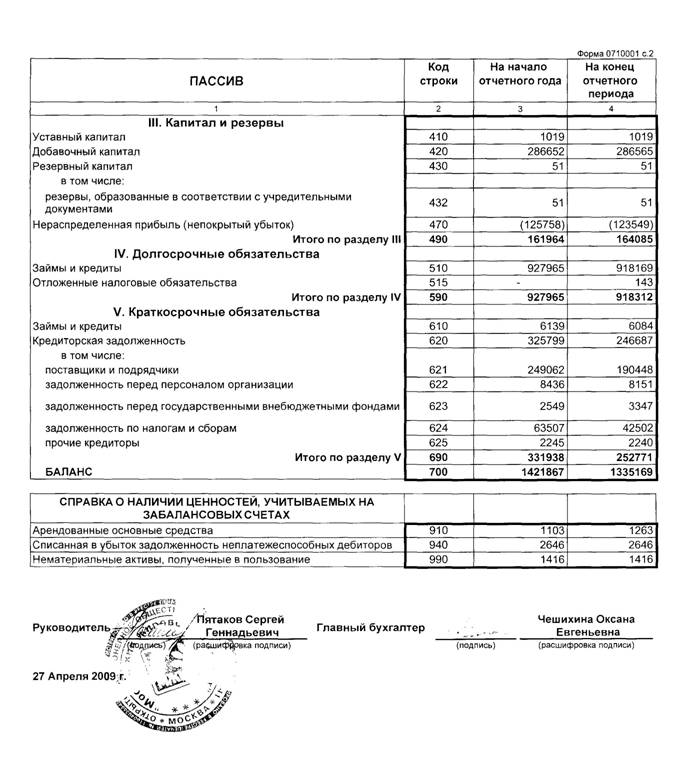

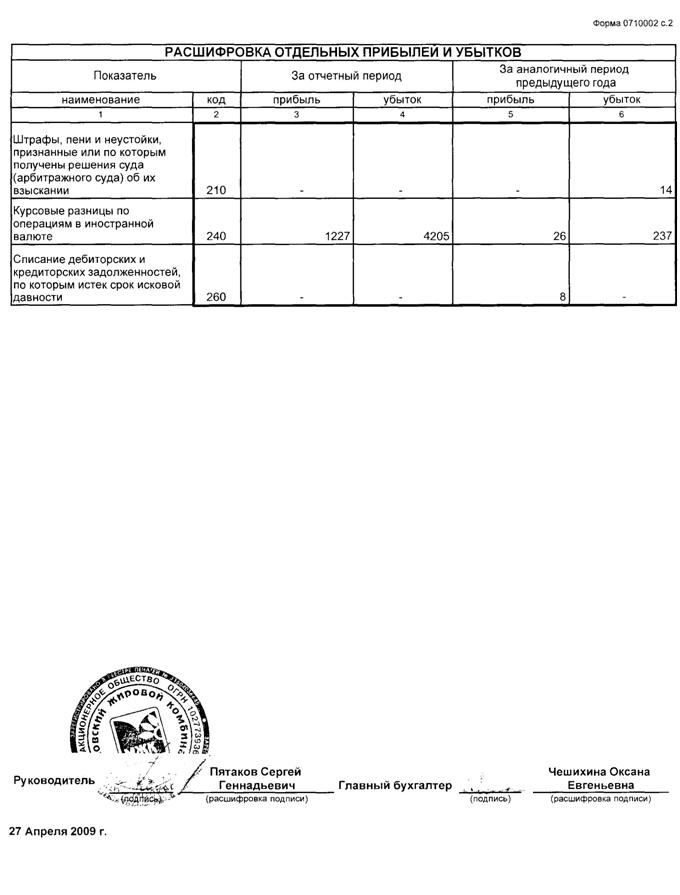

ПРИЛОЖЕНИЕ № 2

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА

«МОСКОВСКИЙ ЖИРОВОЙ КОМБИНАТ»

ЗА 1 КВАРТАЛ 2009 ГОД

ПРИЛОЖЕНИЕ № 3

УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ БУХГАЛТЕРСКОГО УЧЕТА НА 2009 Г.

1. Общие положения

1. Бухгалтерский учет Открытого Акционерного Общества «Московский Жировой Комбинат» осуществляется в соответствии с нормативными документами, определяющими методологические основы, а также порядок организации и ведения бухгалтерского учета:

· Федеральным Законом от 21.11.96г. "О бухгалтерском учете",

· Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации н,

· Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденным приказом Минфина н, положениями по бухгалтерскому учету,

· другими нормативными документами и методическими указаниями и материалами по вопросам бухгалтерского учета с учетом последующих изменений и дополнений к ним.

2 Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения.

3. Задачами бухгалтерского учета являются:

формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия;

обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов;

своевременное предупреждение негативных явлений в хозяйственно-финансовой деятельности;

выявление и мобилизация внутрихозяйственных резервов.

4. Учетная политика предприятия выработана на основании требований, предъявляемых к бухгалтерскому учету:

- полнота,

- достоверность,

- своевременность,

- осмотрительность,

- приоритет содержания над формой,

- непротиворечивость,

- рациональность.

А также на основании следующих допущений:

- допущение имущественной обособленности,

- допущение временной определенности фактов хозяйственной деятельности,

- допущение последовательности применения учетной политики.

5. Ответственность за организацию бухгалтерского учета несет руководитель предприятия.

6. Главный бухгалтер предприятия обеспечивает отражение на счетах бухгалтерского учета всех хозяйственных операций и осуществляет контроль за соответствием их законодательству РФ.

7. Главный бухгалтер предприятия подписывает совместно с руководителем предприятия документы, служащие основанием для хозяйственных операций по движению товарно-материальных ценностей, денежных средств, расчетно-кредитных и финансовых обязательств.

8. Главный бухгалтер предприятия не имеет право принимать к исполнению и оформлению документы по операциям, противоречащим законодательству и нарушающим договорную и финансовую дисциплину (должностные инструкции работников бухгалтерии).

2. Организационно-технический раздел

1.Бухгалтерский учет в организации осуществляется бухгалтерией как самостоятельным структурным подразделением, возглавляемой главным бухгалтером. Сотрудники бухгалтерии руководствуются в своей деятельности нормативными документами по бухгалтерскому учету, Положением о бухгалтерии, а также должностными инструкциями сотрудников бухгалтерии.

2. Предприятие имеет обособленные структурные подразделения. К обособленным структурным подразделениям относятся:

- структурные подразделения - выделенные на отдельный баланс, имеющие расчетные счета,

- структурные подразделения, не выделенные на отдельный баланс, не имеющие расчетного счета,

Бухгалтерский учет хозяйственных операций, осуществляемых обособленными структурными подразделениями, ведется с применением единой учетной политики.

Учет финансово-хозяйственных операций головного предприятия и структурного подразделения, не выделенного на отдельный баланс, осуществляется бухгалтерией головного предприятия. Учет в структурных подразделениях, выделенных на отдельный баланс, ведется в подразделениях самостоятельно.

Начисление заработной платы сотрудникам предприятия производится отдельно в головном предприятии и отдельно в структурном подразделении, выделенном на отдельный баланс.

Предприятие составляет консолидированную отчетность на основе данных структурных подразделений и головного предприятия.

В обособленных структурных подразделениях осуществляется сбор информации о хозяйственных операциях, осуществляемых непосредственно в структурных подразделениях, а также ее первичная обработка в соответствии с порядком, определенным настоящим документом. Данные бухгалтерского учета структурных подразделений подлежат включению в единую систему бухгалтерского учета предприятия и являются его составной частью.

Имущество обособленных структурных подразделений составляют основные фонды и оборотные средства, а также иные ценности, закрепленные за ними или переданные им Обществом, стоимость которых отражается в соответствующих учетных регистрах и в балансе Общества. Имущество, переданное либо закрепленное за обособленным структурным подразделением, является собственностью Общества в соответствии с применимым действующим законодательством РФ.

Операции передачи имущества и материальных ценностей, а также расчетов между головной организацией и структурных подразделений, выделенных на отдельный баланс, осуществляются на счете 79 «Внутрихозяйственные расчеты» с открытием соответствующих субсчетов.

Первичные учетные документы, оформляемые структурными подразделениями, выделенными на отдельный баланс, хранятся в подразделениях и предоставляются в головное предприятие по первому требованию.

Вся документация, в том числе и подлежащая обязательной регистрации, ведется отдельно в головном подразделении и в каждом обособленном подразделении, выделенном на отдельный баланс. В головном подразделении и в каждом обособленном подразделении, выделенном на отдельный баланс, ведется параллельная нумерация документов, журналов.

В комплект внутренней бухгалтерской отчетности обособленного подразделения, выделенного на отдельный баланс, включаются:

оборотно-сальдовые ведомости по операциям обособленного подразделения за отчетный период и с начала года;

бухгалтерский баланс (ф. N 1);

справка о среднесписочной численности его работников (фонде оплаты их труда);

налоговые декларации по единому социальному налогу, транспортному налогу и прочим местным налогам;

справка о состоянии взаиморасчетов обособленного подразделения с бюджетом по указанным налогам;

авизо для документального подтверждения отражения хозяйственных операций в учете головной организации и в учете обособленного подразделения, выделенного на отдельный баланс.

3. Предприятие формирует внешнюю и внутреннюю бухгалтерскую отчетность. Годовая бухгалтерская отчетность включает в себя:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) приложения к бухгалтерскому балансу

4) аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности;

Промежуточная бухгалтерская отчетность включает в себя бухгалтерский баланс и отчет о прибылях и убытках.

3. Выбранные варианты методики учета

1.Бухгалтерский учет в организации осуществляется с применением средств вычислительной техники на основе бухгалтерской программы 1С Предприятие версия 7.7 в соответствии с рабочим планом счетов (Приложение ). Регистры бухгалтерского учёта ведутся на машинных носителях в рамках, предусмотренных бухгалтерской программой.

2. Бухгалтерский учет на предприятии осуществляется на основании первичных учетных документов. В качестве первичных учетных документов на предприятии применяются унифицированные формы, утвержденные Госкомстатом. Кроме того, на предприятии применяются формы первичных учетных документов, разработанные внутри организации, утвержденные локальными нормативными документами и содержащие обязательные реквизиты

Основанием для записей в регистрах бухгалтерского учета являются первичные документы, которые должны составляться в момент совершения хозяйственной операции или непосредственно после ее окончания и содержать обязательные реквизиты:

· наименование документа (формы);

· код унифицированной формы;

· дату составления;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции (в натуральном и денежном выражении);

· наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи и их расшифровки.

3. Исправление ошибок в первичных документах и регистрах бухгалтерского должны быть подтверждены подписью лиц, подписавших документ, с указанием даты исправления. В кассовых и банковских документах исправления не допускаются.

4. Первичные документы, регистры бухгалтерского учета, бухгалтерская отчетность подлежат обязательному хранению в соответствии с установленным порядком и сроками. Ответственность за обеспечение сохранности в период работы с ними и своевременную передачу их в архив несет главный бухгалтер.

4. Оценка имущества, обязательств и хозяйственных операций

1. Оценка имущества, обязательств и хозяйственных операций осуществляется в денежном выражении путем суммирования фактически произведенных расходов.

2. Организация осуществляет оценку имущества, обязательств и хозяйственных операций в валюте, действующей на территории Российской Федерации - в рублях.

3. Записи в бухгалтерском учете по валютным счетам организации, а также по его операциям в иностранной валюте производятся в валюте, действующей на территории Российской Федерации, в суммах, определяемых путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату совершения операций. Одновременно указанные записи производятся в валюте расчетов и платежей. При составлении бухгалтерской отчетности пересчет стоимости активов и обязательств в рубли производится по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

5. Инвентаризация

1. В целях обеспечения достоверности данных бухгалтерского учета и отчетности в организации проводится инвентаризация имущества и обязательств, в ходе которых проверяется и документально подтверждается их наличие, состояние и оценка. Инвентаризации осуществляются в соответствии с Приказом Минфина РФ от 13.06.95 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств».

2. Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, устанавливаются приказом по организации.

Проведение инвентаризации обязательно в следующих случаях:

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 01 октября отчетного года. Инвентаризация основных средств проводится не менее одного раз в три года.

при смене материально-ответственных лиц (на день приемки – передачи дел);

при установлении фактов хищения или злоупотреблений, а также порчи ценностей;

в случае пожара или стихийных бедствий;

в других случаях, предусмотренных законодательством Российской Федерации.

Результаты инвентаризации оформляются протоколом, подписываются членами комиссии, утверждаются руководителем организации.

3. Выявленные при инвентаризации и других проверках расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в следующем порядке:

Основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты хозяйственной деятельности по рыночной цене, действовавшей на момент обнаружения излишков;

Убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по распоряжению руководителя организации соответственно на издержки производства (обращения);

Недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм естественной убыли относятся на виновных лиц. В тех случаях, когда виновники не установлены или во взыскании с виновных лиц отказано судом, убытки от недостач и порчи списываются на финансовые результаты;

Взаимный зачет излишков и недостач в результате пересортицы допускается по распоряжению руководителя предприятия за один и тот же период, у одного и того же материально-ответственного лица, в отношении группы однородных ТМЦ.

Выявленные в результате инвентаризации расхождения отражаются в том месяце, в котором закончена инвентаризация.

Правила оценки статей бухгалтерской отчетности.

6. Вложения во внеоборотные активы.

1. В состав капитальных вложений включаются затраты на строительно-монтажные работы, приобретение оборудования, инструмента, инвентаря, прочие капитальные работы и затраты, расходы на создание и/или приобретение нематериальных активов. Капитальные вложения отражаются в балансе по фактическим затратам.

2. Объекты капитального строительства, находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию не включаются в состав основных средств. В бухгалтерском учете и отчетности затраты по этим объектам отражаются как незавершенные капитальные вложения.

3. К инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие не менее 10 лет времени и затрат на приобретение и (или) строительство в размере не менее 1 млрд. рублей. Затраты по полученным займам и кредитам должны признаваться расходами того периода, в котором они произведены (далее – текущие расходы), за исключением той их части, которая подлежит включению в стоимость инвестиционного актива.

7. Финансовые вложения.

1. К финансовым вложениям относятся ценные бумаги, в том числе долговые, взносы в уставные капиталы других организаций, предоставленные другим организациям займы на территории Российской Федерации и за ее пределами, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, и пр.

2. В бухгалтерской отчётности финансовые вложения представляются с подразделением в зависимости от срока обращения (погашения) на краткосрочные (срок погашения менее года) и долгосрочные (срок погашения более года).

Долгосрочные финансовые вложения, срок погашения которых менее 365 дней, отражаются на отдельном субсчете 58 счета.

3. Учет финансовых вложений осуществляется в соответствии с ПБУ 19/02, утвержденным приказом Минфина н. Финансовые вложения учитываются на отдельных субсчетах счета 58.

4. Проценты, начисленные по долговым ценным бумагам, а также по предоставленным займам отражаются по Дт счета 76-03.

5. Финансовые вложения, по которым можно определить текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного периода по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация производит ежемесячно. Под текущей рыночной стоимостью финансовых вложений понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты в составе операционных доходов или расходов.

6. При выбытии финансовых вложений, их стоимость определяется исходя из оценки, определяемой методом по стоимости единицы.

8. Основные средства

1. При принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

предназначены для использования их в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение или пользование;

предназначены для использования их в течение длительного периода времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

последующая перепродажа данных активов организацией не предполагается;

стоимость более 20 000руб. за единицу (без учета налога на добавленную стоимость);

способность активов приносить организации экономические выгоды (доход) в будущем.

2. В составе основных средств учитываются также земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения на коренное улучшение земель.

3. Отделимые улучшения в арендованные основные средства учитываются как отдельные объекты основных средств, неотделимые улучшения, не компенсируемые арендодателем, списываются на прочие расходы в периоде их возникновения.

4. Учет основных средств на предприятии осуществляется в соответствии с ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина РФ № 26н от 01.01.2001 (с изменениями и дополнениями), Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина РФ №91н от 01.01.2001 и другими нормативными актами. Единицей учета основных средств является инвентарный номер.

5. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, Первоначальной стоимостью признается сумма фактических расходов на их приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

таможенные пошлины и таможенные сборы;

не возмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Не включаются в фактические затраты на приобретение, сооружение и изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

6. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

7. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение (оплату) обязательств не денежными средствами признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

8. Первоначальной стоимостью ОС, полученных по договору дарения (безвозмездно), принимается текущая рыночная стоимость ОС на дату принятия их в качестве вложений во внеоборотные активы на счете 08.

9. Оценка объекта капитальных вложений, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату совершения операций в иностранной валюте. Датой совершения операции в иностранной валюте является переход права собственности на объект от продавца к организации.

Оценка объекта основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия объекта в к учету в качестве вложений во внеоборотные активы на счете 08

10. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году площадям, независимо от даты окончания всего комплекса работ.

11. В случаях приобретения основных средств, указанных в пунктах 6,7 в первоначальную стоимость ОС включаются фактические затраты организации на доставку объектов и приведение их в состояние, пригодное к эксплуатации.

12. Стоимость основных средств, по которой они были приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объекта основных средств и переоценки. По завершению работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств затраты, учтенные на счете учета вложений во внеоборотные активы увеличивают первоначальную стоимость объекта основных средств и списываются в дебет счета учета основных средств. Если в результате реконструкции, модернизации или технического перевооружения объекта основных средств не произошло увеличение срока его полезного использования, при исчислении амортизации учитывается ранее установленные нормы амортизации и первоначальная стоимость, увеличенная на затраты на проведение реконструкции, модернизации или технического перевооружения. Данная норма применяется для того, чтобы приблизить ведение бухгалтерского учета к ведению налогового учета.

13. Организация производит переоценку группы «Машин и оборудования» в соответствии с действующим законодательством Российской Федерации один раз в год (в зависимости от истории и текущей потребности).

Переоценка объектов основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

Сумма дооценки объекта основных средств в результате переоценки отражается по Д-ту счета 01 «Основные средства» и К-ту счета 83 «Добавочный капитал». Сумма дооценки, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет нераспределенной прибыли (непокрытого убытка).

Сумма уценки объектов основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток) в Д-т счета 84 «Нераспределенная прибыль (нераспределенный убыток)».

Сумма уценки объектов основных средств относится в уменьшение добавочного капитала (счет 83), образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные годы. Превышение суммы уценки объекта ОС над суммой дооценки его, зачисленной в добавочный капитал в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (счет 84).

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала (сч.83) организации в нераспределенную прибыль (сч.84).

14. Стоимость основных средств организации погашается путем начисления амортизации. В организации применяется линейный метод начисления амортизации. При начислении амортизации используются нормы, рассчитанные исходя из срока полезного использования. Срок полезного использования для основных средств определяется на основании Приказа Руководителя организации, утверждающего срок полезного использования для каждого кода объектов основных средств по Общероссийскому классификатору основных фондов (ОКОФ) в соответствии с амортизационными группами, определенными в Постановлении Правительства РФ №1 от 01.01.2001.

15. В бухгалтерском учете сумма начисленной амортизации по объектам основных средств отражается по дебету затратных счетов в корреспонденции с кредитом счета учета амортизации.

По основным средствам, сданным в аренду, начисленная амортизация отражается по кредиту счета учета амортизации (сч.02) в корреспонденции с дебетом счета 20.2.

16. По приобретенным бывшим в эксплуатации объектам основных средств срок полезного использования определяется как разность между сроком использования, утвержденным Приказом Руководителя для новых объектов, и сроком фактической эксплуатации у предыдущих собственников.

Если срок фактического использования данного основного средства у предыдущих собственников окажется равным или превышающим срок его полезного использования, утвержденный Приказом Руководителя организации, организация самостоятельно определяет срок полезного использования этого основного средства с учетом требований техники безопасности и других факторов.

17. В соответствии с действующим законодательством не начисляется амортизация:

по объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования);

по объектам основных средств, переведенным в установленном порядке на консервацию;

по объектам, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, переведенным на консервацию.

18. В течение срока использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

19. Начисление амортизационных отчислений по объектам основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета. Начисление амортизационных отчислений прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета, либо перевода его на консервацию.

20. Для учета выбытия объектов основных средств (продажи, списания, частичной ликвидации и т. п.) к счету 01 «Основные средства» планом счетов предусмотрен субсчет 01.2 «Выбытие основных средств». В дебет этого субсчета переносится стоимость выбывающего объекта основных средств, а в кредит - сумма накопленной амортизации со счета 02 «Амортизация основных средств». Остаточная стоимость выбывшего основного средства списывается с кредита счета 01.2 в дебет счета 91 «Прочие доходы и расходы».

|

Из за большого объема эта статья размещена на нескольких страницах:

1 2 3 4 5 6 7 |