08 «Вложения во внеоборотные активы», субсчет 5 «Приобретение нематериальных активов».

Основным регистром аналитического учета нематериальных активов являются инвентарные карточки учета объектов нематериальных активов, которые открываются отдельно на каждый инвентарный объект. Если количество объектов незначительно, то ведется инвентарная книга учета объектов нематериальных активов.

На местах эксплуатации объектов ведутся инвентарные списки объектов нематериальных активов.

По данным инвентарных карточек и ведомостей расчета амортизации ежемесячно составляется ведомость движения нематериальных активов по отдельным объектам, итоги которой служат основанием для заполнения отчетности.

Бухгалтерские записи по учету поступления нематериальных активов представлены в табл. 12.1—12.4.

Таблица 12.1

Корреспонденция счетов при учете приобретения нематериальных активов за плату

|

№ п/п |

Содержание факта хозяйственной деятельности |

<орреспонденция счетов | ||

|

Дебет |

Кредит | |||

|

1 |

Приняты к оплате счета поставщиков за нематериальные активы: покупная стоимость объекта НДС |

08 19 |

60 60 | |

|

2 |

Приняты к оплате счета посреднических организаций на стоимость услуг НДС |

08 19 |

60 60 | |

|

3 |

Произведена оплата с расчетного счета: стоимости объекта стоимости посреднической услуги |

60 60 |

51 51 | |

|

4 |

Приняты к бухгалтерскому учету нематериальные активы по первоначальной стоимости |

04 |

08 | |

|

5 |

Списывается на уменьшение задолженности перед бюджетом сумма НДС |

68 |

19 |

Таблица 12.2

Корреспонденция счетов при учете создания нематериальных активов организацией

|

№ п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражаются фактические затраты по созданию нематериальных активов |

10,60, 08 69,70, 76 и др. | |

|

2 |

Приняты к бухгалтерскому учету нематериальные активы по первоначальной стоимости |

04 08 |

Таблица 12.3

Корреспонденция счетов при учете поступления нематериальных активов по другим причинам

|

№ п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит |

|

1 |

Отражается погашение задолженности учредителей по вкладам в уставный капитал путем передачи нематериальных активов |

08 |

75 |

|

2 |

Отражаются дополнительные расходы на приведение нематериальных активов в состояние, в котором они пригодны для использования |

08 |

23,60 и др. |

|

3 |

Приняты к бухгалтерскому учету нематериальные активы, поступившие в качестве вклада в уставный капитал |

04 |

08 |

Таблица 12.4

Корреспонденция счетов при учете безвозмездного получения нематериальных активов

|

№ п/п |

Содержание факта хозяйственной деятельности |

<орреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Оприходованы по рыночной стоимости нематериальные активы, поступившие безвозмездно |

08 |

98 |

|

2 |

Отражаются дополнительные расходы на приведение нематериальных активов в состояние, в котором они пригодны для использования |

08 |

23,60, и др. |

|

3 |

Приняты к бухгалтерскому учету нематериальные активы, поступившие безвозмездно |

04 |

08 |

Деловая репутация определяется в виде разницы между покупной ценой организации (как приобретенного имущественного комплекса в целом) и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Положительная деловая репутация — это надбавка к цене, уплачиваемой покупателем при приобретении имущественного комплекса. Отрицательная деловая репутация организации — это скидка с цены, предоставляемая покупателю в зависимости от различных факторов: отсутствия стабильных покупателей, репутации качества, навыков маркетинга и сбыта, деловых связей, опыта управления, уровня квалификации персонала, которая подлежит учету в составе доходов будущих периодов.

Для целей бухгалтерского учета величина приобретенной деловой репутации организации определяется расчетным путем как разница между суммой, уплачиваемой продавцу за организацию, и суммой всех ее активов и обязательств по бухгалтерскому балансу на дату покупки (приобретения) организации.

При приобретении объектов приватизации на аукционе или по конкурсу деловая репутация организации определяется как разница между покупной ценой, уплачиваемой покупателем, и оценочной (начальной) стоимостью проданной организации.

12.3. Учет амортизации и выбытия нематериальных активов

Стоимость объектов нематериальных активов погашается путем начисления амортизации в течение установленного срока их полезного использования.

Амортизационные отчисления определяются одним из следующих способов:

1)линейным;

2)уменьшаемого остатка;

3)списания стоимости пропорционально объему продукции, работ, услуг.

Один из способов по группе однородных нематериальных активов применяется в течение всего срока их полезного использования. Амортизация не начисляется при нахождении объектов на консервации.

Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому учету. Основаниями для определения этого срока являются: срок действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству Российской Федерации; ожидаемый срок использования этого объекта, в течение которого организация может получить экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяют исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

Амортизационные отчисления по нематериальным активам начинаются с 1-го числа месяца, следующего за месяцем их принятия к бухгалтерскому учету, и продолжаются до полного погашения стоимости объекта либо его выбытия.

Амортизационные отчисления по нематериальным активам прекращаются с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания с бухгалтерского учета.

Амортизационные отчисления по нематериальным активам начисляются независимо от результатов деятельности организации в отчетном периоде и отражаются в бухгалтерском учете отчетного периода, к которому относятся. Амортизационные отчисления организация может отражать на счетах бухгалтерского учета путем накопления соответствующих сумм на отдельном счете либо путем уменьшения первоначальной стоимости объекта.

Амортизационные отчисления по организационным расходам и положительной деловой репутации отражаются в бухгалтерском учете путем равномерного уменьшения первоначальной стоимости в течение 20 лет (но не более срока деятельности организации).

Если амортизационные отчисления по каким-то нематериальным активам отражаются в бухгалтерском учете путем уменьшения их первоначальной стоимости, то после полного погашения этой стоимости данные объекты продолжают числиться в бухгалтерском учете (до прекращения срока действия патента, свидетельства, других охранных документов) в условной оценке, принятой организацией, с отнесением суммы оценки на прочие доходы организации.

Расчет амортизации осуществляется в ведомости по видам нематериальных активов либо по каждому инвентарному объекту, а также по местам их эксплуатации и статьям калькуляции.

Бухгалтерские записи по начислению амортизации нематериальных активов представлены в табл. 12.5

Таблица 12.5

Корреспонденция счетов по учету начисления амортизации нематериальных активов

.

|

№ п/п |

Содержание факта хозяйственной деятельности |

<орреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Начислена амортизация нематериальных активов, находящихся в эксплуатации: в подразделениях основного производства в подразделениях вспомогательных производств общепроизводственного назначения общехозяйственного назначения |

20 23 25 26 |

04,05 04,05 04,05 04,05 |

|

2 |

Списывается сумма амортизации нематериальных активов, выбывших по разным причинам (при использовании счета 05 «Амортизация нематериальных |

05 |

04 |

Выбытие объектов нематериальных активов из организации может происходить по следующим причинам:

■ продажа(реализация)объектаюридическомуилифизическомулицу;

■ списание в случае прекращения использования при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации (в связи с прекращением срока действия патента, свидетельства, других охранных документов);

■ передача объектов в качестве вклада в уставный капитал другой организации;

■ ликвидация при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

■ передача по договорам мены, дарения;

■ по другим причинам.

Доходы и расходы от списания нематериальных активов включаются в финансовые результаты периода, к которому относятся.

Бухгалтерские записи, отражающие порядок выбытия нематериальных активов, представлены в таблице 12.6.

Таблица 12.6

Корреспонденция счетов по учету выбытия нематериальных активов

|

№ п/п |

Содержание факта хозяйственной деятельности |

<орреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Списывается сумма амортизации выбывших нематериальных активов |

05 |

04 |

|

2 |

Отражается задолженность покупателей за проданные нематериальные активы |

76 |

91 |

|

3 |

Списывается остаточная стоимость выбывших нематериальных активов, в том числе переданных безвозмездно |

91 |

04 |

|

4 |

Начислен к перечислению в бюджет НДС |

91 |

68 |

|

5 |

Отражаются расходы, связанные с выбытием нематериальных активов |

91 |

51,76 |

|

6 |

Отражается передача нематериальных активов в счет вклада в уставный (складочный) капитал других организаций |

58 |

04 |

|

7 |

Отражается разница между стоимостью вклада, осуществляемого в неденежной форме, в уставный (складочный) капитал другой организации: оценка вклада выше стоимости передаваемых нематериальных активов оценка вклада ниже стоимости передаваемых нематериальных активов |

58 91 |

91 58 |

Правообладатель может предоставить другим организациям права на использование принадлежащих ему объектов нематериальных активов. Переданные объекты с баланса правообладателя не списываются, а учитываются обособленно. Амортизацию по таким объектам начисляет передающая сторона.

При инвентаризации нематериальных активов необходимо проверить наличие документов, подтверждающих права организации на использование этих активов, а также правильность и своевременность отражения нематериальных активов в бухгалтерском балансе.

12.4. Раскрытие информации о нематериальных активах в бухгалтерской отчетности

В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по видам нематериальных активов на начало и конец отчетного года, стоимость списания и поступления, иные случаи движения нематериальных активов.

В составе информации об учетной политике подлежит раскрытию информация:

■ о принятых организацией сроках полезного использования нематериальных активов (по отдельным группам);

■ о способах начисления амортизационных отчислений по отдельным группам нематериальных активов;

■ о способах отражения в бухгалтерском учете амортизационных отчислений по нематериальным активам.

12.5. Сущность и порядок учета расходов на научно-исследовательские, опытно-конструкторские и технологические работы

Правила формирования в бухгалтерском учете и бухгалтерской отчетности коммерческих организаций — юридических лиц информации о расходах, связанных с выполнением научно-исследовательских, опытно-конструкторских и технологических работ собственными силами или в качестве заказчиков (по договору) установлены Положением по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02).

ПБУ 17/02 применяется в отношении научно-исследовательских, опытно-конструкторских и технологических работ, по которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке, а также по которым получены результаты, не подлежащие правовой охране в соответствии с нормами действующего законодательства.

Если научно-исследовательские, опытно-конструкторские и технологические работы отражаются в бухгалтерском учете в качестве нематериальных активов, то порядок их учета регулируется ПБУ 14/2000 «Учет нематериальных активов».

ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-констукторские и технологические работы» не применяется:

■ к незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам;

■ в отношении расходов организации на освоение природных ресурсов;

■ затрат на подготовку и освоение производства новых организаций, цехов, агрегатов (пусковые расходы);

■ затрат на подготовку и освоение производства продукции, не предназначенной для серийного и массового производства;

затрат, связанных с совершенствованием технологии и организации производства, улучшением качества продукции, изменением дизайна продукции и других эксплуатационных свойств, осуществляемых в ходе производственного (технологического) процесса.

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы отражаются в бухгалтерском учете в качестве вложений во внеоборотные активы и отражаются на счете 08 «Вложения во внеоборотные активы» (субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»).

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам признаются в бухгалтерском учете при наличии следующих условий:

■ сумма расхода может быть определена и подтверждена;

■ имеется документальное подтверждение выполнения работ (акт приемки выполненных работ и др.);

■ использование результатов работ для производственных или управленческих нужд обеспечит экономические выгоды;

■ использование результатов работ может быть продемонстрировано.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» (субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ») в дебет счета 04 «Нематериальные активы», где они отражаются в фактических суммах и учитываются обособленно.

При невыполнении хотя бы одного из указанных условий произведенные расходы признаются прочими расходами отчетного периода. Прочими признаются не обеспечившие положительного результата расходы по научно-исследовательским, опытно-конструкторским и технологическим работам. В последующем расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, признанные прочими, не могут быть признаны внеоборотными активами.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации или по которым не получены положительные результаты, списываются с кредита счета 08 «Вложения во внеоборотные активы» (субсчет 8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ») в дебет счета 91 «Прочие доходы и расходы».

В состав расходов при выполнении научно-исследовательских, опытно-конструкторских и технологических работ включаются:

■ стоимость используемых при выполнении указанных работ материально-производственных запасов и услуг сторонних организаций и лиц;

■ затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

■ отчисления на социальные нужды (в том числе единый социальный налог);

■ стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

■ амортизация используемых при выполнении указанных работ объектов основных средств и нематериальных активов;

■ затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

■ непосредственно связанные с выполнением данных работ общехозяйственные расходы;

■ прочие расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, включая расходы по проведению испытаний.

Единицей бухгалтерского учета расходов на научно-исследовательские, опытно-конструкторские и технологические работы является инвентарный объект — совокупность расходов по выполненной работе, результаты которой самостоятельно используются в производстве продукции или для управленческих нужд организации.

Аналитический учет расходов по научно-исследовательским, опытно-конструкторским и технологическим работам ведется в ведомости обособленно по видам работ, договорам (заказам).

Бухгалтерские записи по учету расходов по научно-исследовательским, опытно-конструкторским и технологическим работам представлены в табл. 12.7.

Таблица 12.7

Корреспонденция счетов по учету расходов по научно-исследовательским, опытно-конструкторским и технологическим работам

|

№ п/п |

Содержание факта хозяйственной деятельности |

<орреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается амортизация основных средств, используемых при выполнении научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

02 |

|

2 |

Отражается амортизация нематериальных активов, используемых при выполнении научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

10 |

|

3 |

Отпущены материально-производственные запасы, на выполнение научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

25 |

|

4 |

Отражаются расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества, используемых при выполнении научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

26 |

|

5 |

Отражаются общехозяйственные расходы, непо средственно связанные с выполнением научно-- исследовательских, опытно-конструкторских и технологических работ |

08 |

26 |

|

6 |

Отражается задолженность сторонним организациям за услуги, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

60 |

|

7 |

Отражается задолженность по оплате труда работникам, занятым выполнением научно-исследовательских, опытно-конструкторских и технологических работ, произведены отчисления на социальные нужды |

08 |

70,69 |

|

8 |

Отражаются расходы, непосредственно связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ |

08 |

50,51,60,76 и др. |

|

9 |

Списаны расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации |

04 |

08 |

|

10 |

Списаны расходы по научно-исследовательским, |

91 |

08 |

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам подлежат списанию на расходы по обычным видам деятельности с 1-го числа месяца, следующего за месяцем, в котором было начато фактическое применение в производстве продукции (выполнении работ, оказании услуг) либо в управленческих нуждах организации результатов, полученных в процессе выполнения указанных работ.

Списание расходов по каждой выполненной научно-исследовательской, опытно-конструкторской и технологической работе производится ежемесячно (линейным способом) либо пропорционально объему продукции (работ, услуг). Организация самостоятельно определяет способ списания расходов, исходя из ожидаемого срока использования полученных результатов работ, в течение которого организация может получать экономические выгоды (доход) (но не более 5 лет). Срок полезного использования не может превышать срок деятельности организации. Списание расходов линейным способом осуществляется равномерно в течение принятого срока.

Погашение расходов пропорционально объему продукции (работ, услуг) предполагает определение количества продукции (работ, услуг) на весь срок полезного использования научно-исследовательских, опытно-конструкторских и технологических работ. Сумма погашения в отчетном периоде определяется исходя из количественного показателя объема продукции (работ, услуг) в этом периоде, а также соотношения общей суммы расходов по конкретной научно-исследовательской, опытно-конструкторской, технологической работе и всего предполагаемого объема продукции (работ, услуг) за весь срок применения результатов конкретной работы.

В течение отчетного периода списание расходов по научно-исследовательским, опытно-конструкторским и технологическим работам на расходы по обычным видам деятельности осуществляется равномерно в размере '/12 годовой суммы, независимо от применяемого способа списания расходов. В течение срока применения результатов конкретной работы изменение принятого способа списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам не производится. При списании Данных расходов дебетуются счета 20 «Основное производство» и 26 «Общепроизводственные расходы», кредитуется счет 04 «Нематериальные активы».

При прекращении использования результатов конкретных работ в производстве продукции (работ, услуг) либо для управленческих

нужд организации, при очевидном неполучении экономических выгод от работ в будущем сумма расходов, не отнесенная на расходы по обычным видам деятельности, подлежит списанию на прочие расходы отчетного периода на дату принятия решения о прекращении использования результатов конкретной работы. В бухгалтерском учете списание отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 04 «Нематериальные активы».

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При ведении аналитического учета необходимо обеспечить сведения о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

В бухгалтерской отчетности подлежит раскрытию информация о сумме расходов:

■ отнесенных в отчетном периоде на расходы по обычным видам деятельности и на прочие расходы по видам работ;

■ по научно-исследовательским, опытно-конструкторским и технологическим работам, не списанным на расходы по обычным видам деятельности и на прочие расходы;

■ по незаконченным научно-исследовательским, опытно-конструкторским и технологическим работам.

В случае существенности информация о расходах по научно-исследовательским, опытно-конструкторским и технологическим работам отражается в бухгалтерском балансе по самостоятельной группе статей раздела актива «Внеоборотные активы».

В составе информации об учетной политике организации в бухгалтерской отчетности как минимум подлежит раскрытию информация:

■ о способах списания расходов по научно-исследовательским, опытно-конструкторским и технологическим работам;

■ о принятых организацией сроках применения результатов научно-исследовательских, опытно-конструкторских и технологических работ.

Контрольные вопросы

1. Что такое нематериальные активы и каковы условия их признания?

2. Как классифицируются нематериальные активы?

3.Как проводится оценка нематериальных активов?

4.Каким образом осуществляется учет поступления нематериальных

активов?

5.Каким образом осуществляется учет выбытия нематериальных акта-

ВОВ?

6.Каковы особенности учета деловой репутации организации?

7.Каким образом осуществляется учет амортизации нематериальных

активов?

ГЛАВА 13

СУЩНОСТЬ И ПОРЯДОК

УЧЕТА ФИНАНСОВЫХ ВЛОЖЕНИЙ

13.1. Понятие, классификация и оценка финансовых вложений.

Изменение отдельных видов оценки в учете и отчетности

Правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации установлены Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ 19/02).

ПБУ 19/02 применяется для организаций — юридических лиц (за исключением кредитных организаций и бюджетных учреждений), в том числе профессиональных участников рынка ценных бумаг, страховых организаций, негосударственных пенсионных фондов.

В ПБУ 19/02 отмечается, что при принятии к бухгалтерскому учету активов в качестве финансовых вложений необходимо выполнение определенных условий:

■ наличие документов, подтверждающих право организации на финансовые вложения и на получение денежных средств или других активов,

вытекающее из этого права;

■ переход к организации финансовых рисков, связанных с финансовыми вложениями;

■ способность этих вложений приносить организации экономические выгоды (доход) в будущем в форме процентов, дивидендов либо прироста стоимости.

Экономические выгоды (доход) в будущем, поступающие в результате использования финансовых вложений, включают проценты, дивиденды, прирост стоимости вложений в результате обмена, погашения обязательств, увеличения текущей рыночной стоимости.

В состав финансовых вложений организации в соответствии с ПБУ 19/02 включаются государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, вклады в уставный капитал других организаций, предоставленные другим организациям займы, депозитные вклады в кредит ных организациях, дебиторская задолженность, приобретенная на основании уступки права требования. В составе финансовых вложений учитываются также вклады организации — товарища по договору простого товарищества.

В состав финансовых вложений организации не включаются: собственные акции, выкупленные акционерным обществом у акционеров я перепродажи или аннулирования; векселя, выданные организацией-векселедателем продавцу при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги; вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода; драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности; активы, имеющие материально-вещественную форму (основные средства, материально-производственные запасы, а также нематериальные активы).

Организация сама выбирает единицу бухгалтерского учета финансовых вложений, позволяющую обеспечить формирование полной и достоверной информации, а также контроль за их наличием и движением. В качестве такой единицы могут быть установлены серия, партия и другая однородная совокупность финансовых вложений. Аналитический учет финансовых вложений должен обеспечить информацию по единицам бухгалтерского учета финансовых вложений, эмитентам ценных бумаг — организациям, участником которых является организация, а также по организациям-заемщикам и т. п.

При принятии к бухгалтерскому учету ценных бумаг в аналитическом учете необходимо обеспечить информацию о наименовании эмитента и названии ценной бумаги, номере, серии, номинальной цене покупки, расходах, связанных с приобретением ценных бумаг, общем количестве ценных бумаг, дате покупки, дате продажи и ином выбытии, месте хранения, а также дополнительную информацию, формируемую организацией.

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, в качестве которой признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Фактическими затратами на приобретение активов в качестве финансовых являются:

■ суммы, уплачиваемые в соответствии с договором продавцу; суммы, уплачиваемые организациям и иным лицам за инфор

мационные и консультационные услуги, связанные с приобретением

указанных активов; щ

и вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

■ иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Если в процессе принятия решения о приобретении финансовых вложений организация произвела расходы, связанные с оплатой услуг информационных и консультационных организаций, но сделка не состоялась, то стоимость услуг относят на прочие расходы

организации.

При приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам включают в состав прочих расходов организации.

Общехозяйственные и иные аналогичные расходы не включаются в состав затрат на приобретение финансовых вложений, если они непосредственно не связаны с их приобретением.

Затраты, связанные с приобретением финансовых вложений, за исключением сумм, уплачиваемых продавцу, могут признаваться организацией несущественными по сравнению с суммой, уплачиваемой продавцу, и относиться к прочим расходам отчетного периода, в котором были приняты к бухгалтерскому учету ценные бумаги.

Первоначальная стоимость финансовых вложений, стоимость которых при приобретении установлена в иностранной валюте, определяется в рублях путем пересчета иностранной валюты по курсу Банка России, действовавшему на дату принятия этих активов к бухгалтерскому учету.

Первоначальная стоимость финансовых вложений, по которой они приняты к бухгалтерскому учету, может меняться в случаях, установленных нормативными актами. Для целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость, и финансовые вложения, по которым рыночная стоимость не определяется.

Финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки оценки на предыдущую отчетную дату.

Корректировка может проводиться ежемесячно или ежеквартально. Разница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой включается в состав прочих доходов или расходов в корреспонденции со счетомучета финансовых вложений.

Финансовые вложения, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерском учете и бухгалтерской отчетности по первоначальной стоимости. Если по объекту финансовых вложений, ранее оцениваемому по текущей рыночной стоимости, на отчетную дату текущая стоимость не определяется, такой объект отражается в бухгалтерской отчетности по стоимости его последней оценки.

Организация может составлять расчет оценки долговых ценных бумаг и предоставленных займов по дисконтированной стоимости и обеспечить подтверждение обоснованности такого расчета.

Выбытие финансовых вложений из бухгалтерского учета организации признается на дату единовременного прекращения действия условий принятия этих вложений к бухгалтерскому учету и происходит в случаях погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.

Вклады в уставный капитал других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей единицы бухгалтерского учета. Ценные бумаги при выбытии могут оцениваться по средней первоначальной стоимости, определяемой по каждому виду ценных бумаг как частное от деления первоначальной стоимости данного вида ценных бумаг на их количество, складывающихся соответственно из первоначальной стоимости и количества (остатка) на начало месяца и поступивших в течение данного месяца ценных бумаг. При выбытии финансовых вложений, оцениваемых по текущей рыночной стоимости, их стоимость определяют исходя из последней оценки. По каждому виду финансовых вложений в течение отчетного года применяется один способ оценки.

В соответствии с ПБУ 9/99 «Доходы организации» доходы от финансовых вложений признаются доходами от обычных видов Деятельности либо прочими доходами. Расходы, связанные с предоставлением займов, оплатой услуг банков, депозитариев и осуществлением других подобных операций, относятся к прочим расходам организации.

13.2. Учет вкладов в уставный капитал других организаций

Вклады в уставный капитал других организаций учитывают на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции».

Вкладывая средства в уставный капитал товариществ, обществ. с ограниченной ответственностью, инвестор приобретает доли в уставном капитале, а участие в уставном капитале акционерных обществ предполагает покупку акций.

Первоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. Разница между оценкой вклада, отраженной на счете 58 «Финансовые вложения», и стоимостью переданных активов отражается в составе прочих доходов или расходов передающей организации.

Участие в уставном капитале товарищества, общества с ограниченной ответственностью подтверждается выписками банка, актами о приеме-передаче основных средств, нематериальных активов, накладными на отпуск материалов на сторону с приложением доверенности на получение этих материальных ценностей, свидетельствующими о выполнении обязательств учредителем.

Вклады в уставный капитал акционерных обществ подтверждаются акциями, которые могут быть выпущены в документарной или бездокументарной форме. При выпуске акций в документарной форме в подтверждение вклада организация получает акции или сертификат акций. При выпуске акций в бездокументарной форме подтверждением внесенного вклада является выписка из реестра владельцев ценных

бумаг.

При начислении доходов на вклады в уставный капитал других организаций эти вклады включаются в состав прочих доходов.

Синтетический и аналитический учет на счете 58 «Финансовые вложения», субсчет 1 «Паи и акции» ведут в ведомости по видам и объектам вложений.

Бухгалтерские записи по учету вложений в уставный капитал дрУ" гих организаций представлены в табл. 13.1.

Таблица 13.1

Корреспонденция счетов по учету вложений в уставный капитал других организаций

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается передача основных средств в счет вклада в уставный (складочный) капитал других организаций |

58 |

01 |

|

2 |

Отражается передача нематериальных активов в счет вклада в уставный (складочный) капитал других организаций |

58 |

04 |

|

3 |

Отражается передача оборудования, требующего монтажа в счет вклада в уставный (складочный) капитал других организаций |

58 |

07 |

|

4 |

Отражается передача оборудования, незавершенных капитальных вложений в счет вклада в уставный (складочный) капитал других организаций |

58 |

08 |

|

5 |

Отражается передача материалов в счет вклада в уставный (складочный) капитал других организаций |

58 |

10 |

|

6 |

Отражается передача животных на выращивании и откорме в счет вклада в уставный (складочный) капитал других организаций |

58 |

11 |

|

7 |

Списываются отклонения, приходящиеся на стоимость материально-производственных запасов, передаваемых в качестве вкладов в уставный капитал других организаций превышение — обычная запись экономия — сторнировочная запись |

58 58 |

16 16 |

|

8 |

Отражается передача товаров в счет вклада в уставный капитал другой организации |

58 |

41 |

|

9 |

Отражается передача готовой продукции в счет вклада в уставный капитал другой организации |

58 |

43 |

|

10 |

Отражается передача денежных средств в счет вклада в уставный (складочный) капитал других организаций: из кассы расчетного счета |

58 58 58 |

50 51 52 |

|

11 |

Отражается разница между стоимостью передаваемых активов и их оценкой по вкладам в уставный капитал других организаций |

58 91 |

91 58 |

|

12 |

Отражается задолженность по возврату вклада в уставный капитал других организаций |

76 |

58 |

|

13 |

Отражается задолженность по причитающимся к получению доходам по вкладам в уставный капитал других организаций |

76 |

91 |

13.3- Учет финансовых вложений в ценные бумаги

Акция — это долевая, ценная бумага, удостоверяющая праве ее владельца на долю в собственных средствах акционерного общества на получение дохода от его деятельности и, как правило, на участие в управлении акционерным обществом. Акции выпускаются негосудар ственными организациями и не имеют установленных сроков обраще ния. Учет акций организуется на счете 58 «Финансовые вложения? субсчет 1 «Паи и акции».

Облигация — это ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость ценной бумаги в предусмотренный срок с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска. Эмитентом облигаций могут быть государственные и корпоративные организации. По государственным облигациям получение дохода гарантировано государством. Учет облигаций ведется на счете 58 «Финансовые вложения», субсчет 2 «Долговые ценные

бумаги».

В зависимости от порядка получения дохода в бухгалтерском учете

различают дисконтные и процентные облигации.

Дисконтные облигации размещаются по цене ниже номинальной стоимости и не предполагают выплаты процентов.

Процентные облигации подразделяются на купонные (с правом получения доходов в течение всего периода обращения — в зависимости от количества купонов) и бескупонные (с выплатой дохода в конце периода обращения).

В отличие от акций облигации не дают их владельцам права на участие в управлении деятельностью эмитента.

Первоначальная стоимость приобретенных организацией ценных бумаг включает фактические затраты организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Рыночная стоимость ценных бумаг определяется на основе средневзвешенных цен, приводимых в котировочных таблицах. При отсутствии информации о средневзвешенных ценах инвестор рассчитывает их самостоятельно по методике, утвержденной ФСФР России.

Первоначальной стоимостью ценных бумаг, полученных организацией безвозмездно, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под текущей рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг. Для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена, первоначальной стоимостью явля ется сумма денежных средств, которая может быть получена в результате продажи ценных бумаг на дату их принятия к бухгалтерскому учету.

Первоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствам, признают стоимость активов, переданных или подлежащих передаче организацией, которую в свою очередь устанавливают исходя из цены, по которой в сравнимых обстоятельствах организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость финансовых вложений, полученных организацией по договорам, предусматривающим исполнение обязательств неденежными средствами, определяют исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные финансовые вложения.

Ценные бумаги, не принадлежащие организации на праве собственности, хозяйственного ведения или оперативного управления, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре.

Затраты на приобретение ценных бумаг должны быть подтверждены соответствующими первичными документами: выписками из реестров акционеров, выписками из счетов депо, сертификатами акций; актами приема-передачи ценных бумаг; актами выполненных работ, подтверждающими оказание консультационных или информационных услуг; отчетами брокеров и дилеров о произведенных по поручению инвесторов операций; выписками банка, подтверждающими уплату процентов банка.

При переходе к инвестору прав на ценные бумаги, оплаченные не полностью, они отражаются в бухгалтерском учете в полной сумме фактических затрат на их приобретение по договору. Непогашенная сумма включается в состав кредиторской задолженности.

Бухгалтерские записи по учету операций, связанных с приобретением ценных бумаг, представлены в табл. 13.2 и 13.3.

Таблица 13.2

Корреспонденция счетов при учете приобретения ценных бумаг и перехода права собственности на объекты до полной оплаты

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается задолженность продавцам ценных бумаг |

58 |

76 |

|

2 |

Отражается задолженность специализированным организациям за информационные, консультационные и посреднические услуги, связанные с приобретением ценных бумаг |

58 |

76 |

|

3 |

Перечислено с расчетного счета: продавцу ценных бумаг специализированным организациям за информационные, консультационные и посреднические |

76 76 |

51 51 |

При переходе права собственности на ценные бумаги после полной оплаты денежные средства, внесенные в счет подлежащих приобретению объектов финансовых вложений, должны быть в составе дебиторской задолженности.

Таблица 13.3

Корреспонденция счетов при учете перехода права собственности на ценные бумаги после полной оплаты

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Перечислено с расчетного счета: продавцу ценных бумаг специализированным организациям за информационные, консультационные и посреднические |

76 76 |

51 51 |

|

2 |

Получено организацией свидетельство о переходе права собственности на ценные бумаги |

58 |

76 |

Порядок отражения в бухгалтерском учете разницы между оценкой ценных бумаг по текущей рыночной стоимости на отчетную дату и их предыдущей оценкой представлен в табл. 13.4.

Начисленные доходы по ценным бумагам включаются в состав прочих и отражаются в бухгалтерском учете записью:

Дебет счета 76 «Расчеты с разными дебиторами» — Кредит счета 91 «Прочие доходы и расходы».

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, организации разрешается разницу между первоначальной и номинальной стоимостью в течение срока обращения этих ценных бумаг равномерно по мере причитающегося по ним в соответствии с условиями выпуска дохода включать в состав прочих доходов или расходов.

Таблица 13.4

Корреспонденция счетов при учете формирования текущей рыночной стоимости ценных бумаг

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается разница между текущей рыночной стоимостью и предыдущей оценкой ценных бумаг (при превышении текущей рыночной стоимости над предыдущей оценкой) |

58 |

91 |

|

2 |

Отражается разница между текущей рыночной стои |

91 |

58 |

Если первоначальная стоимость облигаций выше их номинальной стоимости, разница списывается за счет доходов, получаемых организацией по принадлежащим ей облигациям. При приобретении облигаций ниже номинальной стоимости разница доначисляется и включается в состав прочих доходов.

Если принято решение не проводить корректировки, разница между первоначальной и номинальной стоимостью списывается однократно при выбытии облигаций.

Бухгалтерские записи по учету разницы представлены в табл. 13.5.

Таблица 13.5

Корреспонденция счетов по учету разницы

между фактическими затратами на приобретение облигаций

и их номинальной стоимостью при начислении дохода

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

При превышении фактических затрат инвестора над номинальной стоимостью облигаций: списывается часть разницы между первоначальной и номинальной стоимостью начисляется доход по облигациям (разница между суммами, отнесенными на счета 58 и 76) |

76 76 |

58 91 |

|

2 |

над фактическими затратами инвестора: начисляется доход по облигациям начисляется часть разницы между первоначальной и номинальной стоимостью |

76 58 |

91 91 |

При использовании дисконтированной стоимости для оценки долговых ценных бумаг записи в бухгалтерском учете не делаются.

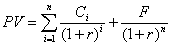

В теории и практике финансового менеджмента текущая (дисконтированная) стоимость долговых ценных бумаг (PV) рассчитывается по формуле

Где:

Сi - текущий доход в i-м периоде, руб.;

r — рыночная ставка дохода (ставка рефинансирования) — коэффициент;

i — номер периода (квартал, полугодие, год);

F — сумма, выплачиваемая при погашении (номинальная стоимость), руб-

Ценные бумаги могут выбывать из организации по следующим причинам:

■ продажа;

■ погашение по окончании срока обращения;

■ безвозмездная передача другим организациям;

■ вклад в уставный капитал других организаций;

■ по другим причинам.

При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, используется один из следующих способов оценки:

1)по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

2)по средней первоначальной стоимости;

3)по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Один из этих способов по группе финансовых вложений используют исходя из допущения последовательности применения учетной политики.

Оценка по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО) основана на допущении, что ценные бумаги списываются в течение месяца или иного периода в последовательности их приобретения (поступления). При применении данного способа ценные бумаги, находящиеся в остатке на конец месяца, оцениваются по первоначальной стоимости последних по времени приобретений, а в стоимости проданных ценных бумаг учитывается стоимость ранних по времени приобретений.

Финансовые вложения оцениваются на конец отчетного периода в зависимости от принятого способа оценки финансовых вложений при их выбытии: по текущей рыночной стоимости, по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений, по средней первоначальной стоимости, по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Бухгалтерские записи по учету операций, связанных с выбытием ценных бумаг, представлены в табл. 13.6.

Таблица 13.6

Корреспонденция счетов по учету выбытия ценных бумаг

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается задолженность покупателей за приобретенные ценные, бумаги |

76 |

91 |

|

2 |

Начислена задолженность эмитента (поступили на расчетный счет денежные средства) при погашении облигаций |

51,76 |

58 |

|

3 |

Отражается согласованная стоимость ценных бумаг при их передаче в качестве вклада в уставный капитал: учетная стоимость ценных бумаг превышение согласованной стоимости над учетной стоимостью превышение учетной стоимости над согласованной стоимостью |

58 58 91 |

58 91 58 |

|

4 |

Отражается учетная стоимость выбывших ценных бумаг (продажа, безвозмездная передача) |

91 |

58 |

|

5 |

Отражаются расходы, связанные с выбытием ценных бумаг |

91 |

51,76 и др. |

Организации также могут приобретать финансовые векселя, выпускаемые различными организациями, в частности банками. При покупке таких векселей организации осуществляют финансовые вложения, поэтому учет финансовых векселей ведется в порядке, аналогичном порядку учета других финансовых вложений, например облигаций.

Синтетический и аналитический учет ценных бумаг ведется в ведомости по организациям — продавцам ценных бумаг. Построение аналитического учета должно обеспечить возможность получения данных о краткосрочных и долгосрочных ценных бумагах

13.4. Учет финансовых вложений в займы

Финансовые вложения могут осуществляться в виде передачи денежных средств и других вещей юридическим и физическим лицам

(не работникам организации).

В случаях предоставления денежных средств или вещей во временное пользование между двумя организациями заключается договор займа. Согласно ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество полученных им вещей того же рода или качества.

Заем предоставляется на возмездной или безвозмездной основе (с уплатой и без уплаты процентов). Договор займа обычно является возмездным, т. е. заимодавец имеет право на получение с заемщика процентов за пользование денежными средствами. При предоставлении займа на безвозмездной основе условие беспроцентности должно быть установлено договором.

При отсутствии в договоре условия о размере процентов их величина определяется ставкой рефинансирования Банка России на день уплаты заемщиком суммы долга или его части. При отсутствии иного соглашения проценты выплачиваются ежемесячно в течение всего срока пользования заемными средствами.

Срок и порядок возврата суммы займа определяются договором. В случае если срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возращена в течение 30 дней со дня предъявления заимодавцем требования об этом.

Договор займа считается заключенным с момента передачи денег или других вещей.

Предоставленные займы учитывают на счете 58 «Финансовые вложения», субсчет 3 «Предоставленные займы».

Поступившие или начисленные проценты по договору займа включаются в состав прочих доходов.

При передаче займов в натуральной форме разница между оценкой активов в бухгалтерском учете заимодавца и суммой предоставленного займа в оценке по договору отражается на счете 91 «Прочие доходы и расходы».

Синтетический и аналитический учет по счету 58 «Финансовые вложения», субсчет 3 «Предоставленные займы» ведется в ведомости в разрезе организаций-заемщиков, сроков предоставления займов и др.

Бухгалтерские записи по учету операций, связанных с предоставлением займов, содержатся в табл. 13.7.

Таблица 13.7 Корреспонденция счетов по учету предоставленных займов

|

№п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается предоставление другим организациям | ||

|

займа путем передачи: | |||

|

материалов |

58 |

10 | |

|

животных на выращивании и откорме |

58 |

11 | |

|

товаров |

58 |

41 | |

|

готовой продукции |

58 |

43 | |

|

денежных средств из кассы |

58 |

50 | |

|

денежных средств с расчетного счета |

58 |

51 | |

|

2 |

Отражается получение организацией активов в счет | ||

|

возврата займа: | |||

|

материалов |

10 |

58 | |

|

животных на выращивании и откорме |

11 |

58 | |

|

товаров |

41 |

58 | |

|

готовой продукции |

43 |

58 | |

|

денежных средств |

50,51 |

58 | |

|

3 |

Отражаются проценты, подлежащие получению | ||

|

по предоставленным займам |

76 |

91 | |

|

4 |

Отражается поступление в кассу, на расчетный счет | ||

|

процентов по займам |

50,51 |

76 |

13.5. Учет операций по уступке права требования

В состав финансовых вложений входит дебиторская задолженность, приобретенная на основании уступки права требования.

Правоотношения по уступке права требования регулируются главой 24 «Перемена лиц в обязательстве» ГК РФ. При уступке право требования, принадлежащее кредитору на основании обязательства, может быть передано им другому лицу за определенное вознаграждение или на безвозмездной основе. Первоначальный кредитор называется цедентом, а новый кредитор — цессионарием. Для перехода к другому лицу прав кредитора согласие должника не требуется, если иное не предусмотрено законом или договором. Если в первоначальном договоре не оговорена невозможность заключения договора уступки права требования, то должника необходимо поставить в известность о состоявшейся смене кредитора. Письменное уведомление должнику о состоявшемся переходе прав кредитора к другому лицу может быть направлено Цедентом или цессионарием в соответствии с условиями договора. При отсутствии уведомления, как следует из п. 3 ст. 382 ГК РФ, новый кредитор несет риск вызванных этим для него неблагоприятных послед ствий, так как при исполнении обязательств должником первоначальному кредитору он считается освобожденным от них.

Право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права, если иное не предусмотрено законом или договором (ст. 384 ГКРФ).

Кредитор, уступивший право требования другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, необходимые для осуществления требования. Должник вправе не исполнять обязательство новому кредитору до предоставления ему доказательств перехода права требования.

В соответствии со ст. 389 ГК РФ уступка права требования, основанного на какой-либо сделке, совершенной в простой письменной или нотариальной форме, должна быть совершена в соответствующей форме.

Не допускается переход к другому лицу прав, неразрывно связанных с личностью кредитора, в частности требований об алиментах и о возмещении вреда, причиненного жизни или здоровью (ст. 383 ГК РФ).

Первоначальный кредитор несет ответственность перед новым кредитором за недействительность переданного ему требования и за неисполнение этого требования должником только в случае принятия им на себя поручительства за должника перед новым кредитором.

Договор уступки права требования считается заключенным с момента его подписания цедентом и цессионарием.

Приобретение права требования у цессионария учитывается в составе финансовых вложений по первоначальной стоимости (сумме фактических затрат на приобретение). Уступка права требования новому кредитору или его погашение должником отражается как выбытие финансовых вложений.

Для учета дебиторской задолженности, приобретенной на основании уступки права требования, к счету 58 «Финансовые вложения» целесообразно открыть субсчет «Дебиторская задолженность, приобретенная на основании уступки права требования».

Синтетический и аналитический учет по счету 58 «Финансовые вложения», субсчет «Дебиторская задолженность, приобретенная на основании уступки права требования» ведется в ведомости по каждому договору.

Бухгалтерские записи по учету движения дебиторской задолженности, приобретенной на основании уступки права требования, представлены в табл. 13.8. Таблица 13.8

Корреспонденция счетов

по учету движения дебиторской задолженности, приобретенной на основании уступки права требования

|

№ п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов | |

|

Дебет |

Кредит | ||

|

1 |

Отражается стоимость дебиторской задолженности приобретенной по договору уступки права требования |

58 |

76 |

|

2 |

Отражаются расходы, связанные с приобретением дебиторской задолженности по договору уступки права требования |

58 |

76 |

|

3 |

Отражается оплата с расчетного счета стоимости дебиторской задолженности по договору уступки права требования и расходов, связанных с ее приобретением |

76 |

51 |

|

4 |

Отражается погашение задолженности по договору уступки права требования |

51 |

58 |

|

5 |

Отражается списание первоначальной стоимости задолженности по договору уступки права требования |

91 |

58 |

13.6. Обесценение финансовых вложений

Обесценением финансовых вложений признается устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется их текущая рыночная стоимость, ниже величины экономических выгод, которые организация рассчитывает получить от данных финансовых вложений в обычных условиях ее деятельности. Организация расчетным путем определяет стоимость финансовых вложений, равную разнице между стоимостью, по которой они отражены в бухгалтерском учете (учетной стоимостью), и суммой такого снижения.

Устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

■ на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше расчетной стоимости;

■ в течение отчетного года расчетная стоимость финансовых вложений существенно менялась исключительно в направлении уменьшения;

■ на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных финансовых вложений.

Примерами ситуаций, в которых может произойти обесценение финансовых вложений, являются:

■ появление у организации-эмитента ценных бумаг, которые находятся в собственности у организации либо у ее должника по договору займа, признаков банкротства либо объявление его банкротом;

■ совершение на рынке ценных бумаг значительного количеств сделок с аналогичными ценными бумагами по цене существенно ниже их учетной стоимости;

■ отсутствие или существенное снижение поступлений от финансовых вложений в виде процентов или дивидендов при высокой вероятности уменьшения этих поступлений в будущем.

При возникновении ситуации, в которой может произойти обесценение финансовых вложений, организация должна проверить наличие условий устойчивого снижения стоимости финансовых вложений. Если проверка подтверждает такое снижение, организация образует резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью этих финансовых вложений. Коммерческая организация создает указанный резерв за счет своих финансовых результатов (в составе прочих расходов). В бухгалтерской отчетности подобные финансовые вложения отражаются по учетной стоимости за вычетом суммы образованного резерва под обесценение этих вложений.

Проверка на обесценение финансовых вложений проводится не реже одного раза в год по состоянию на 31 декабря отчетного года при наличии признаков обесценения. Распорядительным документом по учетной политике организации проведение проверки может быть предусмотрено на даты промежуточной бухгалтерской отчетности.

Если по результатам проверки на обесценение финансовых вложений выявляется дальнейшее снижение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его увеличения с одновременным увеличением прочих расходов.

Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения прочих доходов. На основе имеющейся информации о том, что финансовое положение более не удовлетворяет критериям устойчивого снижения стоимости, а также при выбытии финансовых вложений, расчетная стоимость которых вошла в расчет резерва под обесценение финансовых вложений, сумма ранее созданного резерва по указанным финансовым вложениям включается в состав прочих доходов коммерческой организации. Для обобщения информации о резервах под обесценение финансовых вложений используется счет 59 «Резервы под обесценение финансовых вложений», к которому целесообразно открыть субсчета по видам резервов. Синтетический и аналитический учет на счете 59 «Резервы под обесценение финансовых вложений» ведется в ведомости в разрезе сформированных резервов.

Бухгалтерские записи по учету операций, связанных с резервом под обесценение финансовых вложений, представлены в табл. 13.9.

Таблица 13.9

Корреспонденция счетов по учету резерва под обесценение финансовых вложений

|

№ п/п |

Содержание факта хозяйственной деятельности |

Корреспонденция счетов |

|

Дебет |

Кредит |

|

1 |

Отражается образование резерва: под обесценение вложений в ценные бумаги под обесценение предоставленных займов под обесценение дебиторской задолженности приобретенной по договору уступки права требования |

91 91 91 |

59 59 59 |

|

2 |

Отражается корректировка резерва под обесценение вложений в ценные бумаги при повышении стоимости финансовых вложений |

59 |

91 |

|

3 |

Отражается списание резерва под обесценение вложений в ценные бумаги при выбытии финансовых вложений |

59 |

91 |

|

4 |

Отражается списание резерва под обесценение вложений в ценные бумаги, не использованного в течение года |

59 |

91 |

13.7. Инвентаризация финансовых вложений

При инвентаризации финансовых вложений проверяются фактические вложения в ценные бумаги и уставный капитал других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг устанавливаются:

■ правильность оформления ценных бумаг;

■ реальность стоимости учтенных на балансе ценных бумаг;

■ сохранность ценных бумаг (путем сопоставления фактического наличия с данными бухгалтерского учета);

своевременность и полнота отражения в бухгалтерском учете полученных доходов по ценным бумагам.

При хранении ценных бумаг в организациях их инвентаризация проводится одновременно с инвентаризацией денежных средств в кассе.

Инвентаризация ценных бумаг осуществляется по отдельным эмитентам с указанием в акте названия, серии, номера, номинальной и фактической стоимости, сроков погашения и общей суммы.

Инвентаризация ценных бумаг, сданных на хранение в специальные организации (банк-депозитарий — специализированное хранилище ценных бумаг и др.), заключается в сверке остатков сумм, числящихся на соответствующих счетах бухгалтерского учета организации, с данными выписок этих специальных организаций.

Финансовые вложения в уставный капитал других организаций, а также займы, предоставленные другим организациям, при инвентаризации должны быть подтверждены документами.

13.8. Раскрытие информации о финансовых вложениях в бухгалтерской отчетности

Согласно требованию существенности необходимо раскрывать следующую информацию:

■ о способах оценки финансовых вложений по группам (видам);

■ о последствиях изменения способов оценки финансовых вложений при их выбытии;

■ о стоимости финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется;

■ о разнице между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость;

■ о долговых ценных бумагах, по которым не определялась текущая рыночная стоимость — разница между первоначальной и номинальной стоимостью в течение срока их обращения;

■ о стоимости и видах ценных бумаг и иных финансовых вложений, обремененных залогом;

■ о стоимости и видах ценных бумаг и иных финансовых вложений, переданных другим организациям;

■ о резерве под обесценение финансовых вложений с указанием вида финансовых вложений, величины резерва, созданного в отчетном

году, величины резерва, признанного прочим доходом отчетного периода, сумм резерва, использованных в отчетном году;

о долговых ценных бумагах и предоставленных займах — данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, применяемых способах дисконтирования(раскрываются в пояснении к бухгалтерскому балансу и отчету о прибылях и убытках).

Контрольные вопросы

1. Что такое финансовые вложения и каковы правила их признания?

2. Назовите состав финансовых вложений.

3. Как осуществляется оценка финансовых вложений?

4. Каким образом происходит учет вкладов в уставные капиталы других организаций?

5. Каким образом происходит учет финансовых вложений в акции?

6. Каким образом происходит учет финансовых вложений в облигации?

7. Каким образом происходит учет финансовых вложений в займы?

8. Каким образом происходит учет операций по уступке права требования?

9. Что такое обесценение финансовых вложений?

ГЛАВА 14

СУЩНОСТЬ И ПОРЯДОК УЧЕТА МАТЕРИАЛОВ

14.1. Экономическая сущность, классификация и оценка материалов

Учет материально-производственных запасов регулируется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), Методическими указаниями по бухгалтерскому учету материально-производственных запасов, которыми регулируются определение, оценка, учет движения и отражение информации о материально-производственных запасах в бухгалтерской отчетности.

Материально-производственные запасы включают активы, используемые в качестве сырья, материалов при производстве продукции, выполнении работ, оказании услуг; предназначенные для продажи, а также используемые для управленческих нужд организации.

В качестве единицы бухгалтерского учета материально-производственных запасов выбирается номенклатурный номер, партия или однородная группа запасов. Эту единицу организация выбирает самостоятельно для получения полной и достоверной информации о запасах и контроля за их наличием и движением.

В зависимости от роли в процессе производства материально-производственные запасы подразделяются на следующие группы: сырье и основные материалы, вспомогательные материалы, покупные полуфабрикаты, топливо, тара и тарные материалы, запасные части, прочие материалы.

Сырье и основные материалы образуют вещественную основу продукции и полностью потребляются в процессе производства. Сырье включает продукцию добывающей промышленности и сельского хозяйства. Материалами являются продукты обрабатывающей промышленности. Вспомогательные материалы используются для повышения потребительных свойств выпускаемых изделий, потребляются в процессе обслуживания производства, ремонта основных средств, нематериальных активов. Покупные полуфабрикаты — это материалы, прошедшие определенные стадии обработки, но не являющиеся готовой продукцией.

Топливо по назначению и условиям использования в производстве подразделяется на энергетическое, технологическое, двигательное и хозяйственное.

Тара и тарные материалы используются для упаковки, транспортировки и хранения различных материалов и продукции.

Запасные части предназначены для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств.

Прочие материалы включают отходы производства, неисправимый брак и др.

Материалы принимаются к бухгалтерскому учету по фактической себестоимости.

Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

В состав фактических затрат на приобретение материалов включаются:

■ суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

■ вознаграждения, уплачиваемые организациям за информационные, консультационные и посреднические услуги, связанные с приобретением материально-производственных запасов;

■ таможенные пошлины и иные платежи;

■ невозмещаемые налоги, уплачиваемые в связи с приобретением материально-производственных запасов;

■ затраты по заготовке и доставке материально-производственных запасов, содержанию заготовительно-складского аппарата организации, оплата услуг транспорта по доставке запасов до места использования;

■ начисленные проценты по оплате кредитов поставщиков (коммерческих кредитов), начисленные до принятия к бухгалтерскому учету материально-производственных запасов;

■ проценты по заемным средствам, если они привлечены для приобретения этих запасов;

■ другие затраты, связанные с приобретением материально-производственных запасов.

Фактические затраты на приобретение материалов не включают общепроизводственные и другие аналогичные расходы, кроме случаев, когда такие расходы непосредственно связаны с приобретением запасов

Фактическая себестоимость материалов при их изготовлении самой организацией определяется по фактическим затратам, связанным с производством данных запасов. Учет м формирование затрат на производство материально-производственных запасов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материалов, внесенных в качестве вклада в уставный (складочный) капитал организации, исчисляется по их денежной оценке, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материалов, полученных организацией безвозмездно, рассчитывается по рыночной стоимости на дату оприходования.

Фактической себестоимостью материалов, полученных по договорам, предусматривающим исполнение обязательств (оплату неденежными средствами), признается стоимость активов, переданных или подлежащих передаче организацией, устанавливаемая исходя из цены, по которой в сравнимых обстоятельствах организация обычно определяет стоимость аналогичных активов.

Фактическая себестоимость материалов не подлежит изменению, кроме случаев, предусмотренных законодательством Российской Федерации.

Материалы, не принадлежащие организации, но находящиеся в ее пользовании, распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

При отпуске материалов в производство и ином выбытии их оценивают одним из следующих методов:

1)по себестоимости каждой единицы;

2)по средней себестоимости;

3)по себестоимости первых по времени приобретений (метод

ФИФО);

Материалы, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и пр.) или запасы, которые не могут обычным образом заменять друг друга, оцениваются по себестоимости каждой единицы.

Материалы могут оцениваться по средней себестоимости, которая определяется по каждому виду (группе) запасов как частное от деления общей себестоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в этом месяце.

Оценка материалов методом ФИФО основана на допущении того, что материальные ресурсы используются в течение месяца и иного периода в последовательности их приобретения (поступления), т. е. ресурсы, первыми поступающие в производство (в торговле — в продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого метода материальные ресурсы, находящиеся в запасе (на складе) на конец месяца, оцениваются по фактической себестоимости последних по времени приобретений, а в себестоимости продажи продукции (работ, услуг) учитывается себестоимость ранних по времени приобретений.

Организация может применять в течение отчетного года как элемент учетной политики один метод оценки по каждому отдельному виду (группе) материалов.

Оценка материалов на конец отчетного периода проводится в зависимости от принятого метода оценки запасов при их выбытии, т. е. по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых по времени приобретений.

Материалы, которые морально устарели, полностью или частично потеряли свое первоначальное качество либо текущая стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв образуется на величину разницы между текущей рыночной стоимостью и фактической себестоимостью материалов, если последняя выше текущей рыночной стоимости, и включается в состав прочих расходов организации.

14.2. Учет материалов на складе и в бухгалтерии

Аналитический учет материалов предполагает использование унифицированных форм первичных учетных документов: «Доверенность»: «Приходный ордер»; «Акт о приемке материалов»; «Лимитно-заборная карта»; «Требование-накладная»; «Накладная на отпуск материалов на сторону»; «Карточка учета материалов»; «Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений» и др.

Для хранения материалов организация создает склады, каждому из которых приказом присваивается определенный шифр. Склады Должны быть обеспечены весоизмерительными приборами, мерной тарой.

На складах материалы хранятся в контейнерах, на стеллажах, полках по группам, сортам, размерам, что обеспечивает прием, отпуск и контроль за их наличием.

Учет материалов на складе ведут материально ответственные лица: заведующие складами и кладовщики, с которыми заключается договор о полной материальной ответственности.

Учет остатков и движения материалов осуществляют в натуральном выражении в карточках складского учета материалов. Карточка открывается бухгалтерией на каждый номенклатурный номер материала, регистрируется в специальном реестре и под расписку передается заведующему складом (кладовщику).

Запись в карточке кладовщик делает на основании приходных (расходных) документов в день совершения операции. Карточки сортового учета материалов хранятся в картотеке в разрезе номенклатурных номеров.

Учет также может вестись в книге сортового учета материалов, содержащей реквизиты карточек.

Бухгалтер регулярно проверяет правильность записей в карточках складского учета и подтверждает это своей подписью. Одновременно кладовщик сдает, а бухгалтер принимает приходно-расходные документы на материалы по реестру типовой формы.

В подразделениях организации, имеющих кладовые, материально ответственные лица ежемесячно составляют и представляют в бухгалтерию отчет об остатках и движении материалов под отчетом, содержащий данные об остатках материалов на начало месяца, поступлении и расходе материалов за отчетный месяц, остатке на конец месяца.

Учет материалов в бухгалтерской службе может быть организован различными методами.

Одним из них предусматривается ведение бухгалтерией карточек аналитического учета, в которых на основании первичных документов отражаются операции по движению материалов в натуральном и стоимостном (денежном) выражении. По данным карточек в конце месяца составляют сортовые количественно-суммовые оборотные ведомости аналитического учета, данные которых сверяют с остатками на синтетических счетах. На основании указанных оборотных ведомостей формируют сводную оборотную ведомость, в которую переносят итоги из оборотных ведомостей складов по группам, субсчетам, синтетическим счетам, складам. Учет движения транспортно-заготовительных расходов организуют отдельно. Ежемесячно про водят сверку данных в карточках, ведущихся в бухгалтерской службе, с данными в карточках складов.

При втором варианте карточки аналитического учета не ведут, а все приходные и расходные документы группируют по номенклатурным номерам и в конце месяца подсчитанные по документам итоговые сведения о движении каждого вида материалов записывают в оборотные ведомости, составляемые как и при первом способе. Остатки в оборотных ведомостях сверяют с остатками, выведенными в карточках складов.

При сальдовом методе учета в бухгалтерии организации количественный и суммовой учет движения материалов в разрезе их номенклатуры не ведут, оборотные ведомости по номенклатуре материалов не составляют. Учет движения материалов осуществляют по группам только в денежном выражении, как правило, в учетных ценах. Транс-портно-заготовительные расходы учитывают отдельно.