Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

- каким образом продлить жизненный цикл уже существующих

товаров (за счет либо интенсивной рекламы, изменения упаковки, цен,

реорганизации сбыта, либо выявления резервов снижения затрат на

производство и сбыт, либо нахождения новой «ниши» использования

данного товара)?

- что выгоднее - разрабатывать на предприятии новый товар или приобретать право на его производство?

Особо важно определить сроки отказа от производства товаров, которые находятся на этапе упадка. Такой анализ проводится в рамках так называемых моделей ассортиментных портфелей.

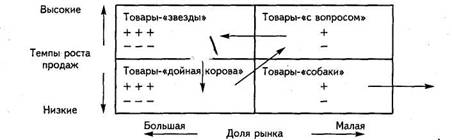

Одна их таких моделей (ее упрощенный вариант), представленная на рис. 1.1, анализирует ассортиментный портфель предприятия с учетом двух факторов: темпов роста товара на рынке и доли этого товара на товарном рынке. Каждый из товаров, выпускаемых предприятием, помещается в одном из четырех полей модели. В общих чертах они соответствуют этапам жизненного цикла товара.

Рис. 1.1. Модель ассортиментных портфелей:

+ + + - крупные денежные поступления;

+ - небольшие денежные поступления;

--- - крупные денежные затраты;

- - небольшие денежные затраты

Товары-«звезды», приносящие высокие доходы в результате большой доли на товарном рынке, потребляют и много денежных средств из-за больших темпов роста. С этими товарами связываются надежды на будущее. Постепенно товары-«звезды» по Мере знакомства с ними покупателей и их признания переходят в категорию товаров-«дойных коров», приносящих основную часть денежных доходов предприятию благодаря большой доле на рынке. За счет прибыли, получаемой от реализации этих товаров, предприятие может финансировать разработки наиболее вероятных новых товаров, т. е. товаров «с вопросом», которые могут стать очередными товарами-«звездами».

Товары-«собаки» (т. е. товары с малой долей на рынке, требующие больших финансовых вложений в случае увеличения их продаж), видимо, будут исключены из портфеля заказов.

Таким образом, предприятие надежно только тогда, когда жизненные циклы товаров перекрывают друг друга. Еще до момента насыщения рынка одним товаром на рынок должен быть уже выведен новый товар.

1.3. Анализ формирования плана по номенклатуре и ассортименту

Весь комплекс маркетинговых исследований, о которых говорилось выше, находит отражение в формировании номенклатуры и ассортимента продукции.

Формирование товарной номенклатуры - это конечный результат взаимодействия трех переменных: задач предприятия (получение прибыли на инвестированный капитал, увеличение доли рынка, повышение стабильности, рассредоточение риска, рост предприятия и др.); имеющихся в его распоряжении ресурсов; возможностей рынка. Поэтому на первом этапе необходимо проанализировать имеющиеся у предприятия ресурсы и возможности рынка с учетом стоящих перед предприятием задач.

Как видно из рис. 1.2, где представлен результат такого анализа, именно сектор D представляет собой динамичный набор товарной номенклатуры, пользующийся спросом и решающий задачи предприятия в плановом периоде исходя из имеющихся у него ресурсов.

Рис. 1.2. Взаимодействие возможностей рынка, задач и ресурсов предприятия:

А - задачи предприятия и условия рынка совпадают;

В - возможности рынка и ресурсы совпадают;

С - задачи и ресурсы совпадают;

D - все факторы совпадают.

Предпочтителен такой состав товарного ассортимента, который обеспечивает превышение прибыли над потребностями в финансовых ресурсах, необходимых для поддержания конкурентоспособности продукции. Порядок формирования оптимального товарного ассортимента начинается с исследования потенциальных товарных рынков: определяется возможность получения государственного (муниципального) заказа и заключения инициативных договоров, на основе чего формируется базовый (исходный) товарный ассортимент (БТА), т. е. тот ассортимент, который может быть обеспечен спросом и возможностями предприятия к его выпуску. Далее предприятие определяет экономические критерии (показатели), с ориентацией на которые оно будет осуществлять отбор ассортиментных позиций из включенных в БТА и формировать оптимальный товарный ассортимент.

В качестве экономических критериев могут быть использованы любые экономические показатели (цена, трудоемкость, затраты на производство, прибыль, рентабельность и др.). Выбор критерия зависит от конкретных условий, складывающихся на предприятии и задач, которые оно решает в этот период.

По выбранному экономическому критерию производится ранжирование всех номенклатурных позиций, включенных в БТА Предположим, что предприятие, выпускающее сантехнику, в качестве экономического критерия формирования товарного ассортимента выбрало показатель рентабельности себестоимости продукции. Ограничения заданы по капитальным вложениям в размере 440 млн. руб. Как видно из табл. 1.4, проранжированный товарный ассортимент предполагает использование 430 млн. руб. капитальных вложений, т. е. вписывается в ограничения по затратам. Но обращает на себя внимание тот факт, что продукция группы 4 (смесители скрытые) является для предприятия убыточным и, несмотря на это, предприятие планирует ее производство.

Таблица 1.4.

Ранжирование товарного ассортимента по выбранному критерию

Наименование продукции | Прибыль от реализации, тыс. руб. | Капитальные вложения, тыс. руб. | Рентабельность продукции, % | ||

По строке | Нарастающим итогом | По строке | Нарастающим итогом | ||

1. Термостаты настенные (гр. А) | 205,7 | 205,7 | 70 | 70 | 19,1 |

2. Смесители настенные (гр. В) | 144,9 | 350,6 | 90 | 160 | 9,9 |

3. Термостаты скрытые (гр. С) | 146,4 | 534,4 | 120 | 280 | 9,1 |

4. Смесители скрытые (гр. D) | -17,0 | 517,4 | 150 | 430 | -1,32 |

Проанализируем, насколько экономически обоснованным было принятие такого решения. Для этих целей в качестве критерия обоснования используем показатель величины покрытия (маржинальный доход).

Как видно из данных табл. 1.5, при убыточности группы изделий D средняя величина покрытия этого товара положительна

Таблица 1.5.

Стоимостные показатели производства и реализации единицы продукции, тыс. руб.

Показатель | Группа изделий | |||

А | В | С | D | |

1. Переменные издержки | 8,03 | 6,46 | 7,96 | 6,8 |

2. Постоянные издержки | 0,87 | 0,64 | 0,84 | 0,71 |

3. Себестоимость | 8,9 | 7,1 | 8,8 | 7,6 |

4. Цена | 10,6 | 7,8 | 9,6 | 7,5 |

5. Прибыль | +1,7 | +0,7 | +0,8 | -0,1 |

6. Величина покрытия (цена - переменные издержки). | +5,57 | +1,34 | +1,64 | +0,70 |

На основе данных, характеризующих величину стоимостных показателей производства и реализации единицы продукции (см. табл. 1.5), составим таблицу аналогичных показателей по всему объему производства (табл. 1.6).

Таблица 1.6.

Стоимостные показатели всего объема производства и реализации продукции, тыс. руб.

Группа изделий | Кол-во изделий, шт. | Переменные издержки | Себестоимость | Прибыль | Величина покрытия | Валовая выручка от продаж |

А | 121 | 971,63 | 1076,9 | 205,7 | 310,0 | 1282,6 |

В | 207 | 1337,2 | 1469,7 | 144,9 | 277,4 | 1614,6 |

С | 183 | 1456,7 | 1610,4 | 146,4 | 300,1 | 1756,8 |

D | 170 | 1171,3 | 1292,0 | -17,0 | 103,7 | 1275,0 |

Итого | 681 | 4936,8 | 5449,0 | 495,3 | 991,2 | 5929,0 |

Поскольку для предприятия производство группы изделий D является убыточным, посмотрим как изменится прибыль, если отказаться от производства этого товара. Выручка от продаж уменьшится до 4 654,0 тыс. руб. (5929,,0). При этом сократятся и переменные издержки на 1 171,3 тыс. руб. На общей величине постоянных издержек это не отразится. Они составляют 512,1 тыс. руб.,0 – 4 936,8), а прибыль от реализации предприятия - 376,3 тыс. руб. вместо 495,3, т. е. уменьшится на 119 тыс. руб.

Таким образом, предприятие приняло правильное решение, включив в производственную программу выпуск убыточного изделия.

1.4. Анализ возможностей выпуска на рынок нового вида товара

В результате анализа сформированного товарного ассортимента руководство предприятия может найти ответы на следующие вопросы:

1. наилучшим ли образом используются ресурсы предприятия при нынешней товарной номенклатуре в данных условиях рыночной конъюнктуры и как все это сочетается с задачами предприятия?

2. если нет, то выпуск каких товаров надо прекратить или видоизменить? Скорее всего, это будут те товары, продажи которых не приносят доход;

3. если данная номенклатура не приносит желаемого результата, то

существует ли возможность выпуска на рынок новых видов товаров,

удовлетворяющих новые потребности покупателей и дающие возможность выигрыша в условиях конкуренции?

Новые товары с позиций маркетинга можно классифицировать как товары:

- не имеющие аналога на рынке, являющиеся итогом новых изобретений и открытий;

- имеющие аналог на рынке, но отличающиеся от него лучшими качественными параметрами. Такие новые товары называют товарами-имитентами.

Выпуск нового товара предприятие может осуществить двумя способами: 1) приобрести со стороны, т. е. купить патент, лицензию на право производства чужого нового товара; 2) разработать новый товар собственными усилиями.

В случае принятия второго решения разработка нового товара проходит ряд стадий, включая стадию формирования идеи, проверки ее концепции, коммерческую оценку возможности выпуска нового товара, НИОКР, испытания в рыночных условиях. Уже на первых стадиях разработки анализируются возможные расходы, связанные с будущим производством нового товара, а также доходы от его реализации. Такая количественная оценка делается за весь жизненный цикл товара. Предположим, что жизненный цикл не превышает 5 лет. Прогноз продаж и все остальные показатели, связанные с производством нового товара, представлены в табл. 1.7. При общей сумме затрат на производство и реализацию нового товара в 202 тыс. руб. суммарная прибыль составит 31 тыс. руб.

Таблица 1.7.

Стоимостные показатели, характеризующие выпуск нового изделия

Показатель | Жизненный цикл товара | Итого | |||||

Период разработки | 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

1. Объем продаж, тыс. шт. | 0 | 2 | 5 | 10 | 8 | 3 | 28 |

2. Цена за единицу, руб. | 0 | 10 | 9 | 8 | 8 | 8 | - |

3. Выручка от продаж, тыс. руб. | 0 | 20 | 45 | 80 | 64 | 24 | 233 |

4. Затраты на производство исходя из 4 руб. за единицу, тыс. руб. | 0 | 8 | 20 | 40 | 32 | 12 | 112 |

5. Затраты на технические исследования, тыс. руб. | 20 | - | - | - | - | - | 20 |

6. Расходы на рекламу, тыс. руб. | - | 20 | 10 | 10 | 10 | 10 | 60 |

7. Расходы на осуществление маркетинговых исследований, тыс. руб. | 10 | - | - | - | - | - | 10 |

8. Прибыль от реализации, тыс. руб. | -30 | -8 | +15 | +30 | +22 | +2 | 31 |

На основе табличных данных можно составить план денежных поступлений, который представлен в табл. 1.8.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |