Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Например, выпуск продукции в текущих ценах второго года 6744 тыс. руб. делим на индекс цен 1,1 и получаем 6131 тыс. руб. - выпуск продукции этого года в сопоставимых ценах. Соответственно выпуск продукции в сопоставимых ценах третьего года определен в сумме 6094тыс. руб. (6905тыс. руб./(1,03 ´ 1,1)) и т. д.

Цепные темпы роста выпуска продукции и выручки от продаж определяются отношением каждого последующего периода к предыдущему. Из табл. 3.18 видно, что базисные темпы роста выпуска продукции в третьем году снизилась по сравнению со вторым годом, хотя тенденция увеличения выпуска продукции сохранялась. Причем если во втором году темпы роста выпуска продукции опережают темпы роста выручки от продаж, то в третьем году наоборот прирост выручки составил 3,1%, а выпуска продукции 2,8% по сравнению с базовым периодом. Превышение прироста выручки над приростом выпуска свидетельствует об уменьшении остатков готовой продукции на складе и неоплаченной покупателями.

Таблица 1.18

Динамика производства и реализации продукции

Год | Объем производства в текущих ценах, тыс. руб. | Индекс цен | Объем производства продукции в сопоставимых ценах, тыс. руб. (гр.2/ гр.3) | Темпы роста производства, % | Выручка от продаж, тыс. руб.. | Темпы роста выручки, % | |||

Базисные | Цепные | В текущих ценах | В сопоставимых ценах | Базисные | Цепные | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

1-ой | 5929 | 1,0 | 5929 | 100 | 100 | 5964 | 5964 | 100,0 | 100,0 |

2-ой | 6744 | 1,10 | 6131 | 103,4 | 103,4 | 6627 | 6025 | 101,02 | 101,02 |

3-ий | 6905 | 1,03 | 6094 | 102,8 | 99,4 | 6950 | 6150 | 103,1 | 102,1 |

Этот вывод подтверждается и динамикой цепных темпов роста выпуска продукции и выручки от продаж. Если прирост выпуска продукции во втором году обгонял прирост выручки от продаж (соответственно 3,4 и 1,02%), то в третьем году при снижении выпуска продукции по сравнению со вторым годом (99,4%), темп прироста выручки за этот период составил 2,1%.

Так как изменение цен на выпускаемую продукцию незначительно (индекс цен за анализируемый период составляет 1,13), то основным фактором роста объемов производства и реализации продукции является увеличение физического выпуска продукции. На основе динамического ряда изменения выпуска продукции и выручки от продаж можно определить среднегодовые темпы роста (прироста) выпуска продукции.

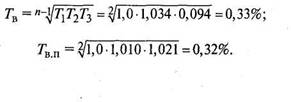

В приведенном примере среднегодовые темпы прироста выпуска продукции (Тв) и выручки от продаж (Тв п), рассчитанные по среднегеометрической взвешенной, составляют

Данные анализа и определения среднегодовых темпов прироста выпуска продукции и выручки от продаж используются предприятием для корректировки темпов прироста на последующие периоды, чтобы обеспечить запланированный рост.

Данные анализа и определения среднегодовых темпов прироста выпуска продукции и выручки от продаж используются предприятием для корректировки темпов прироста на последующие периоды, чтобы обеспечить запланированный рост.

Вопрос 7. Анализ факторов и резервов увеличения выпуска и реализации продукции

Факторами называют движущие силы или причины, вызывающие изменение того или иного показателя, в данном случае выпуска продукции и выручки от продаж. В свою очередь, резервы — это возможность более полного использования всех факторов увеличения объемных показателей. Резервы органически связаны с факторами. Если факторы рассматривать как возможность, то резервы — это процесс превращения возможности в действительность.

Из определения выручки от продаж вытекает, что основным показателем, формирующим ее величину, является выпуск продукции, а также изменения остатков готовой продукции и остатков отгруженной продукции.

Основными факторами, определяющими выпуск продукции, а следовательно, в конечном счете и выручку от продаж, являются: 1) размеры и уровень использования основных производственных фондов; 2) величина трудовых ресурсов и производительность труда; 3) количество предметов труда и уровень их использования.

Влияние перечисленных факторов на изменение выпуска продукции можно определить методом цепных подстановок. Сначала проанализируем влияние основных производственных фондов на изменение выпуска продукции по приведенным данным (табл. 3.19).

Таблица 1.19

Данные для расчета влияния основных производственных фондов на изменение выпуска продукции

Показатель* | Условное обозначение | План | Факт |

Выпуск продукции, тыс. руб. | В | 6744 | 6905 |

Среднегодовая стоимость основных производственных фондов, тыс. руб. | ОС | 7252 | 7268 |

Фондоотдача, руб. | ФО | 0,93 | 0,95 |

* Плановые показатели в формулах обозначены индексом 0, а фактические - 1.

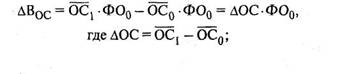

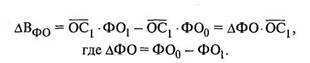

Расчет производим по формулам

Результаты расчетов на основе приведенных формул, представленные в табл. 3.20, показывают, что прирост выпуска продукции был обеспечен в основном лучшим использованием основных фондов, т. е. на предприятии задействованы факторы интенсификации основных фондов.

Таблица 1.20

Влияние основных производственных фондов на изменение выпуска продукции

Показатель | Условное обозначение | Изменение выпуска продукции |

Общее изменение выпуска продукции, тыс. руб. | ∆В | +161,0 |

Изменение выпуска продукции за счет изменения стоимости основных фондов, тыс. руб. | ∆Вос | +15,9 |

Изменение выпуска продукции за счет изменения фондоотдачи | ∆Вфо | +145,1 |

Влияние величины и уровня использования трудовых ресурсов на изменение выпуска продукции можно проанализировать по данным табл. 1.21.

Таблица 1.21

Данные для расчета влияния трудовых ресурсов на изменение выпуска продукций

Показатель | Условное обозначение | План | Факт |

Выпуск продукции, тыс. руб. | В | 6744 | 6905 |

Среднегодовая численность производственного персонала, человек | Ч | 590 | 566 |

Выработка на одного работающего, руб. | ПТ | 11,43 | 12,20 |

Таким образом, прирост выпуска продукции обеспечен полностью за счет повышения роста производительности труда (+ 435 тыс. руб.), перекрывая при этом снижение выпуска за счет сокращения численности работающихтыс. руб.).

Влияние использования предметов труда на изменение выпуска продукции проанализируем исходя из данных табл. 1.22.

Таблица 1.22

Данные для расчета влияния предметов труда на изменение выпуска продукции

Показатель | Условное обозначение | План | Факт |

Выпуск продукции, тыс. руб. | В | 6744 | 6905 |

Материальные затраты на производство продукции, тыс. руб. | МЗ | 4316 | 4557 |

Материалоотдача, руб. | МО | 1,56 | 1,52 |

![]()

Расчеты показывают, что для увеличения выпуска продукции на 161 тыс. руб. потребовалось дополнительно израсходовать материальных ресурсов на 376 тыс. руб., так как в отчетном периоде произошло снижение материалоотдачи, в результате чего недополучено продукции на 215 тыс. руб. Следовательно, прирост выпуска продукции полностью обеспечен за счет экстенсивного использования материальных ресурсов.

Итак, результаты анализа трех факторов на изменение объема выпускаемой продукции выглядят следующим образом (изменения в тыс. руб.):

1.За счет влияния основных фондов:

а) изменения стоимости основных фондов +15,9

б) изменения фондоотдачи +145.1

Итого+161,0

2.За счет влияния трудовых ресурсов:

а) изменения численности - 274,0

б) изменения производительности труда +435.0

Итого +161,0

3.За счет влияния предметов труда

а) изменения стоимости материальных ресурсов +376,0

б) изменения материалоотдачи - 215.0

Итого+161,0

Влияние каждого фактора производства на показатель выручки от продаж можно учесть через коэффициент соотношения данного показателя с показателем выпуска продукции.

Кроме производственных факторов на изменение выручки от продаж оказывают влияние изменение остатков готовой продукции на складе и остатков отгруженной продукции. Именно по этой причине произошло снижение коэффициента продаж. Чтобы отразить влияние этой группы резервов на степень увеличения объема выручки, необходимо проанализировать причины образования сверхплановых остатков.

Основными причинами образования сверхплановых остатков готовой продукции на складах и отгруженной продукции являются:

• нарушение договорных обязательств, в том числе по срокам поставки и качеству поставляемых готовых товаров;

• состояние платежной дисциплины покупателя, что проявляется в образовании группы товаров отгруженных, но не оплаченных в срок, или на ответственном хранении у покупателя;

• риск невостребованной продукции, приводящий к падению спроса и образованию сверхнормативных остатков.

Для выявления данных резервов соответствующие службы предприятия должны детально проанализировать причины их образования.

Контрольные вопросы

1. Каковы основные задачи анализа объема выпуска продукции и выручки от продаж?

2. Почему анализ производственной программы следует начинать с анализа маркетинговых мероприятий?

3. Что включается в комплекс маркетинговых мероприятий?

4. Как осуществляется анализ положения товаров на рынке сбыта?

5. Как определяется конкурентоспособность товара?

6. Почему необходимо анализировать жизненный цикл товара?

7. Как анализируется формирование номенклатуры и ассортимента в натуральном выражении?

8. Как осуществляется анализ возможности выпуска на рынок новых видов товаров?

9. Какова последовательность анализа выполнения плана по номенклатуре и ассортименту?

10. Что такое структура продукции и как она влияет на объем выпуска?

11. Дайте характеристику основных способов расчета влияния структуры продукции на объем ее производства в стоимостном выражении.

12. Как анализируется выполнение плана по выпуску продукции и объему продаж?

13. Какова взаимосвязь между стоимостными и объемными показателями и как она определяется?

14. Какова методика анализа ритмичности производства?

15. Зачем необходимо анализировать динамику изменения объема выпуска продукции? Какова методика этого анализа?

16. Каковы основные факторы и резервы увеличения выпуска продукции и выручки от продаж? Какова методика их анализа?

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |