Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, Договор создает взаимно благоприятные условия для инвестора и это весьма важно для российских компаний, развивающих свою деятельность за рубежом. Второе важное положение Договора - это торговля. Энергетической стратегией предусматривается не только сохранение масштабного экспорта российских энергоносителей и продуктов их переработки, но и его увеличение. Ожидается, что экспорт энергоресурсов, в первую очередь, природного газа и жидкого топлива, в составе которого предусмотрен опережающий рост вывоза нефтепродуктов, может возрасти к гг. до 600 млн. т. условного топлива, вместо 506 млн. т. условного топлива в настоящее время. Это потребует инвестиций, как в обслуживание экспорта, так и в расширение добывающей и перерабатывающей базы и энергетической транспортной инфраструктуры. Торговое положение Договора предусматривает, что на страны, не являющиеся членами ВТО, т. е. и на Россию, распространяется режим, близкий к режиму ВТО в торговле энергетическими материалами и продуктами. Это позволяет избежать в ряде случаев дискриминации торговли со странами, являющимися членами ВТО. По имеющимся оценкам, Россия от ограничений экспорта ежегодно теряет до 2 млрд. долл. США. Предоставление режима близкого к режиму ВТО в торговле энергетическими материалами и продуктами, может дать дополнительный выигрыш, так как позволит пользоваться пониженными, а не максимальными дифференцированными пошлинами в торговле со странами - членами ВТО, подписавшими Договор. Применительно к ТЭК это распространяется на ограниченную группу товаров высокой степени переработки.

Третье важное положение Договор - это транзит. Оно положено в основу Протокола к Энергетической Хартии по транзиту, которое разрабатывается странами - участницами Договора под эгидой Конференции по Энергетической Хартии. Важность этих положений для России определяется значительной зависимостью нашей страны от транзита. При экспорте природного газа российские газопроводы пересекают границы 14 государств. Аналогичное положение характерно для экспорта нефти. Договор к Энергетической Хартии будет способствовать реализации таких проектов, как проект по строительству нефтепровода

“Бургас-Александрополис”, проект интеграции нефтепровода “Дружба” и “Адрия”, проект газопровода через Финляндию в Европу.

Провозглашаемый Договором принцип свободы транзита реализуется без дискриминационных тарифов, чрезмерных задержек, ограничений и сборов. Следует отметить, что ратификация Договора не повлечет за собой обязательства для России открыть свои нефте - и газопроводы для транспортировки энергоносителей из третьих стран. Возможность обязательного доступа к трубопроводным системам для третьих стран прямо исключена из сферы действия Договора. Практическое применение Договора, возможно, позволит свести к минимуму или, может быть, прекратит нарушение режима транзита по причинам неплатежей, разногласий по ставкам транзитных тарифов, несанкционированного отбора энергоносителей, используя предусматриваемый Договором механизм разрешения споров. А в этой области у нас, как известно, имеется много проблем.

С другой стороны, Россия становится страной транзита, что открывает источник поступления валюты. Большое значение может приобрести транзит природного газа центрально-азиатских государств, в первую очередь, Туркмении. Россия, осуществляя транзит через другие страны и предоставляя свою территорию для транзита, должна подходить к решению этих вопросов на взаимной основе. Мы полагаем, что ряд вопросов транзита, не закрепленных в Договоре, найдут отражение в протоколе по транзиту.

Российская делегация в переговорах по проекту этого Протокола четко отстаивает позиции, отвечающие интересам России. Это вопросы доступа к существующим транзитным мощностям, формирования тарифов, процедуры урегулирования транзитных споров и ряд других.

Большое значение приобретает ратификация Договора в связи с развитием стратегического партнерства с Европейским Союзом в области энергетики. Это подчеркнуто в совместном Путина – Р. Проди, подписанном по итогам саммита “Россия – ЕЭС” в Париже 30 октября прошлого года. Все более активное участие России в процессах экономической и энергетической интеграции, развивающихся в Европе, требует сближения правил взаимодействия в осуществлении сотрудничества. Ратификация Договора даст возможность России разговаривать с партнерами на одинаковом правовом языке. Вместе с тем Договор не лишен ряда недостатков. Он не является односторонне выгодным для России соглашением, так как в нем есть ряд положений, не во всем отвечающих интересам нашей страны. Так, ряд положений ограничивает право страны-реципиента инвестиций требовать от иностранного инвестора обязательного осуществления закупок товаров отечественного производства.

В Договоре не решена проблема российского ядерного экспорта.

На состоявшихся 17 июня 1997 г. парламентских слушаниях по ДЭХ был высказан ряд замечаний, на которых я хотел бы кратко остановиться.

Отмечалось, что согласно Договору, приток капитала обеспечивается, прежде всего, в добывающей, а не обрабатывающей отрасли. В действительности в Договоре Статьи 1 и 5 о хозяйственной деятельности в энергетическом секторе охватывают деятельность, относящуюся к разведке, добыче, переработке, производству, транспортировке и прочим инвестициям; Статьи 1 и б относятся к любой стадии хозяйственной деятельности, включая обрабатывающую отрасль ТЭК.

Отмечалось, что со вступлением Договора в силу, европейские потребители получат свободный доступ к природным ресурсам. В действительности Договор признает национальный суверенитет над природными ресурсами. Им определено, что каждое государства сохраняет право решать, какие географические районы в пределах его территорий будут выделены для разведки и разработки энергоресурсов, а также какими темпами они могут эксплуатироваться.

В то же время Договором предусмотрено мягкое обязательство. Стороны будут стремиться содействовать доступу к энергоресурсам посредством предоставления на не дискриминационной основе лицензий, разрешений и прочее, т. е. можно сказать, что доступ к энергоресурсам будет определяться национальными интересами.

Отмечалось обязательство государства-реципиента инвестиций компенсировать убытки иностранных инвесторов в случае вооруженных конфликтов и других чрезвычайных обстоятельств. Эта норма, касающаяся реквизиций или уничтожения инвестиций в чрезвычайных ситуациях, что не является обстоятельством непреодолимой силы, используемой во многих двухсторонних соглашениях о поощрении и защите капиталовложений, подписанных Россией[16].

В заключение хочу отметить, что важность Договора как международного инвестиционного торгового соглашения для развития ВТЭК требует очень серьезного отношения и проработки ряда вопросов. В частности, проведение детального анализа экономических и политических последствий для России ратификации Договора, анализа двухсторонних отношений, связанных с разработкой перспективных топливно-энергетических балансов стран СНГ, анализа законодательных актов, в которые потребуется внести изменения в связи с вступлением Договора в силу. Кроме того, будут также полезны рекомендации, намеченные на февральские Парламентские слушания по вопросам вступления в ВТО.

4. ПОЗИЦИИ РОССИИ НА ЕВРОПЕЙСКОМ ГАЗОВОМ РЫНКЕ. ОБЪЕМЫ ПОСТАВОК КОНКУРЕНТОВ. ГЕОГРАФИЯ И ДИНАМИКА РОССИЙСКИХ ПОСТАВОК

После ратификации Договора в 1994 г. ситуация резко изменилась. Сегодня российский газ имеет 26 % - это «наша» доля в Европе. И у России есть все возможности увеличить эту долю. Портфель экспортных долгосрочных контрактов “Газпрома” сегодня - это 250 млрд. долл. США. Это приблизительно на 15 лет. В 2000 г. доход от экспорта газа в Европу составил 11 млрд. долл. США. И можно увеличить этот доход до 15-17 млрд. долл. США к 2005 г. С другой стороны, ЕЭС проводит жесткую политику по либерализации рынка, по усилению конкуренции и по снижению, резкому снижению цен на энергоресурсы для конечных пользователей. Европа уже разрушила энергетический рынок, обвалила цены на электроэнергию. Теперь Европе необходим дешевый газ, чтобы производить дешевую электроэнергию. Европа не собирается снижать свои налоги, колоссальные налоги на энергоресурсы, она ждет дешевого газа, т. е. платить должны за это снижение производители газа, а это, прежде всего, Россия[17].

Проблема для Европы заключается в том, что в отличие от электроэнергетики у нее нет или недостаточно собственных ресурсов. Ресурсы Европы кончатся в течение ближайших 15 лет. И зависимость Европы от энергоресурсов из третьих источников, а это, прежде всего, Россия, Алжир, в какой-то мере Норвегия, возрастет с 30 % сегодня до 60-70% к 2010 г. приблизительно. И в этом контексте Договор к Энергетической Хартии - это очень последовательный шаг Европейского Союза в получении доступа к российским ресурсам.

Следует отметить, что доходы от экспорта газа в Европу формируют сегодня приблизительно четверть доходной части бюджета России. И Россия намерена увеличить это долю.

Согласно имеющимся прогнозам, в перспективе ожидается сохранение опережающих темпов прироста спроса на газ как в мире в целом, так и в Европе в частности. В результате природный газ будет играть все более важную роль в формировании топливно-энергетического баланса. Доля газа в структуре потребления первичной энергии в Европе, как ожидают, повысится с 22% в 2001 году до 29% в 2010 году. Прогнозируют, что доля газа, закупаемого государствами ЕС в третьих странах, повысится к 2020 году более чем в 1,5 раза по сравнению с показателем 2001 года (70% против 45% соответственно). И, естественно, «Газпром» намерен укреплять свои позиции на рынке. При этом Россия считает, что сохранение системы долгосрочных контрактов, которые содержат условие «бери или плати», являются основой стабильности и надежности поставок газа в Европу.

Согласно предварительной отчетности «Газпрома»[18], поставки природного газа в Европу в 2003 году были осуществлены в объеме 129,5 млрд. м3, что составило 25% потребления. С вводом месторождения Заполярное, где «Газпром» в будущем намерен добывать 100 млрд. м3, стало возможным преодоление негативных тенденций в газодобыче, связанных со вступлением в стадию падающей добычи крупнейших месторождений «Газпрома»: Медвежьего, Уренгоя и Ямбурга. Сегодня можно говорить о возможности увеличения экспорта России в Европу. Ведь если в странах ЕС поставкам из России существует альтернатива в виде Норвегии и Алжира, то на перспективном рынке Восточной Европы Россия фактически является монополистом. Расширение присутствия России на европейском рынке требует помимо освоения новой ресурсной базы диверсификации маршрутов транспортировки газа, чему служат новые газотранспортные коридоры, такие как «Голубой поток», ориентированные на различные сегменты европейского рынка. Эти проекты создают основу для устойчивого экспорта газа в будущем.

Экспортные контракты на поставку природного газа в Европу в 2010 году составляют 180 млрд. м3. Сможет ли страна продать больше газа в Европу? Ответить на этот вопрос сегодня достаточно сложно, однако есть три базовых фактора, без учета которых говорить о расширении экспорта российского газа не представляется возможным. Первым фактором является положение на внутреннем рынке газа, которое во многом будет зависеть от того, в каком направлении пойдет реструктуризация газового сектора. Вторым — необходимость ввода новых добывающих и транспортных мощностей в российскую газовую промышленность «Газпромом» и «независимыми» производителями. Третий фактор — это сотрудничество со среднеазиатскими производителями природного газа и интеграция их газа на российский рынок. Совокупность этих факторов окажет существенное влияние на экспортную стратегию России.

Крупнейшим отечественным мегапроектом в сфере добычи должно стать освоение месторождений полуострова Ямал, а в газотранспорте планируется строительство Северо-Европейского газопровода. Согласно прогнозу американских специалистов EIA, ежегодный экспорт российского газа в Европу с 2010 года будет составлять в среднем 190 млрд. м3.

Сегодня российские интересы защищены системой долгосрочных контрактов, от которой единой Европе, по мнению ряда специалистов, в том числе и ведущего экономиста ВР П. Дэвиса, будет достаточно сложно отказаться даже к 2010 году. Причину эксперт видит в том, что каждая страна при осуществлении общеевропейских директив о либерализации будет руководствоваться также и национальными интересами. Ряд стран ЕС будут требовать более гибкого подхода и сохранения системы долгосрочных контрактов. Кстати, о российских национальных интересах. В реализации Ямальской программы, как основе газовой промышленности будущего, заинтересовано государство. Можно предположить, что проект освоения Ямала будет принят правительством и президентом в качестве приоритетного направления для газовой отрасли России. Такой шаг предусматривается согласно проекту Энергетической стратегии России до 2020 года.

Основной экспортный рынок "Газпрома" - Европа. За 30 лет поставки выросли с нуля до 133 миллиардов кубометров. Можно сказать, что поставки российского газа с начала 70-х годов сыграли существенную роль в развитии и обеспечили экономический рост, например, Федеративной Республики Германии. И если рынок Европы в следующие 30 лет востребует еще дополнительно 130 миллиардов кубометров, то "Газпром" поставит и эти объемы.

До последнего времени "Газпром" экспортировал газ в Европу исключительно по долгосрочным контрактам сроком до 20 лет и на жестких условиях поставок. В ближайшие два года по новым формам торговли намерены продать 5 - 6 млрд кубометров газа. Будем активно развивать новые формы торговли газом - разменные операции, спотовые и биржевые продажи. В частности, уже в этом году на спотовом рынке Великобритании «Газпром» продаст 2,5 - 3 млрд кубометров газа. В «Газпроме» прекрасно осознают, что сохранить наши позиции на европейском рынке, где в ближайшие годы конкуренция будет усиливаться, а предложение газа будет превышать спрос на него, поможет грамотная маркетинговая стратегия.

4.1. Объемы поставок конкурентов

Внешние экспортеры (без России): 68,8 млрд. м3

Лидер африканского экспорта природного газа Алжир, поставляющий газ на континент с 1973 года, является монополистом на Пиренейском полуострове и составляет серьезную конкуренцию Норвегии и России в других странах средиземноморского бассейна. По данным EIA, Алжир в 2002 году поставил на европейский рынок 57,1 млрд. м3 природного газа через магистральные трубопроводы и в виде СПГ, обеспечив 11% потребления на континенте. Сейчас подача природного газа на Южную Европу идет с крупнейшего в Африке месторождения Хасси Р'Мель, запасы которого составляют 2,4 трлн кубов.

По мере роста спроса на газ в Европе довольно быстрыми темпами будет идти развитие газовой промышленности страны. Это подтверждается соглашениями об освоении других газовых провинций между алжирской компанией Sonatrach с рядом крупных зарубежных компаний, а также курсом руководства страны на частичную приватизацию государственных активов в нефтегазовом комплексе, что должно повысить ее привлекательность в глазах потенциальных инвесторов.

Нигерия, второй африканский поставщик, реализовавшая при помощи транснациональных компаний Shell, TotalFinaElf и Agip в 1999 году проект по производству СПГ на острове Бонни (общей стоимостью$3,8 млрд.), «забронировала» себе место на европейском рынке газа, экспортировав на континент, по данным ВР StatisticalReview, 5,6 млрд. м3 в 2000-м и 6,75 млрд. м3 в 2001 году. В 2002 году, по предварительным оценкам МЭД нигерийский экспорт составил 7,1 млрд. кубов, или 1,3% рынка Европы[19].

Главной проблемой этих двух стран на пути развития газовой промышленности могут стать политические риски, связанные с противостоянием радикальных исламских группировок правительству Алжира и межэтническими столкновениями в Нигерии.

Остальные экспортеры природного газа в Европу, в число которых входят три страны Персидского залива (ОАЭ, Катар и Оман), Ливия, небольшое островное государство Тринидад и Тобаго, а также российско-казахстанское предприятие «КазРосГаз», в сумме поставили 4,6 млрд. м3.

Африка (без Алжира):59,8 млрд. м3

Страны Африки должны рассматриваться как важнейший источник поставок природного газа для Европы в силу их географической близости к рынку и в силу того, что мощнейшие европейские компании, такие как TotalFinaElf или EN. I активно участвуют в осуществлении проектов по добыче и транспортировке газа на их территории. В расширении импорта газа из Африки европейцы заинтересованы, исходя из собственной стратегии диверсификации поставок. Африканский газ поэтому без труда должен занять свою нишу на европейском газовом рынке.

Серьезный скачок в развитии своей газовой промышленности к 2010 году планирует осуществить Нигерия. Согласно прогнозируемым показателям производства СПГ в стране, Нигерия может увеличить экспорт в Европу более чем в 4 раза по сравнению с 2002 годом — с 7,1 млрд. м3 до 29,8 млрд. м3. Выполнение программы развития газовой промышленности Нигерии может быть осуществлено за счет строительства новых заводов при помощи нескольких транснациональных компаний, таких как ExxonMobil, Agip, ConocoPhillips и Statoil.

К 2010 году на европейском рынке появится новый африканский игрок — Египет. Максимально возможный объем поставок из «страны пирамид» может составить, в случае успешного освоения газовых месторождений в дельте Нила и Западной пустыне и строительства завода СПГ в Дамиетте, 18 млрд. м3. Быстрое развитие газовой отрасли египетской экономики будет обеспечено при помощи иностранных компаний.

Значительные возможности по увеличению экспорта открывает для Ливии сотрудничество с итальянскими компаниями. Освоение месторождений и строительство газопровода

на Сицилию даст возможность Ливии увеличить экспорт в Европу до 12 млрд. м3.

Страны бывшего СССР:136 млрд м3

Куда более интересно взглянуть на экспортные возможности республик бывшего СССР на мировом рынке с учетом того влияния, которое газ Казахстана и Туркменистана может оказать на дальнейшее развитие экспортной стратегии России. Ведь в силу своего географического положения эти страны могут реализовать свой экспортный потенциал сразу на нескольких направлениях, в том числе и на рынке России.

Казахстан к 2010 году, согласно Концепции развития газовой отрасли страны до 2015 года, планирует экспортировать около 24 млрд. м3 при максимальном объеме добычи в 70 млрд. кубов. Ожидается наращивание добычи на Карачаганаке (до 26,8 млрд. м3), на Тенгизе (до 14,1 млрд. м3) и на Кашагане (до 8 млрд. м3). Создание в 2002 году российско-казахстанской компании «КазРосГаз» способствует совместным согласованным действиям России и Казахстана на европейском рынке.

А вот крупнейший среднеазиатский производитель природного газа Туркменистан фактически отказался от идеи крупномасштабного прорыва в Европу, предпочтя продавать свой газ России с правом реэкспорта, что может открыть перед нашей страной дополнительные возможности по усилению своего присутствия на европейском рынке. В целом экспортный потенциал Туркменистана может быть оценен в 100 млрд. м3. Согласно соглашению от 01.01.01 года, объем российских закупок к 2010 году может достичь 80 млрд. м3. Остальной газ может быть реализован на других рынках: либо на рынках стран СНГ, либо в Европе, в случае выполнения проекта Транскаспийского газопровода, либо, что пока маловероятно, направлен на рынки Южной Азии по Трансафганскому газопроводу, давняя идея строительства которого может получить второе дыхание в случае нормализации политической обстановки в Афганистане.

Возможности экспорта азербайджанского природного газа в Европу в большей степени будут зависеть от того, сможет ли страна приступить к освоению других месторождений природного газа помимо Шах-Дениза, где доказанные запасы составляют 330 млрд. м3. В плане транспортировки газа страна может проводить более самостоятельную политику в отличие от среднеазиатских экспортеров, вынужденных считаться с Россией и Ираном. Если к 2010 году Азербайджану при помощи ВР удастся завершить строительство нового трубопровода (общей стоимостью $1 млрд.) до Эрзерума, то экспорт газа Азербайджана в ЕС может составить 11 млрд. м3.

Страны Персидского залива: 75 млрд м3

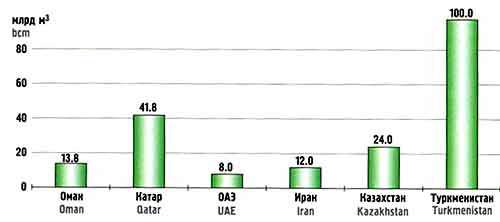

Теперь о совокупных экспортных возможностях стран Персидского залива на мировом рынке. Очевидно, что по трубопроводам из этого региона в Европу может поступать только газ Ирана, чьи поставки в Турцию в 2010 году будут находиться на уровне 12 млрд. м3.

Что касается других стран Персидского залива, поставляющих СПГ на европейский рынок, то целесообразно рассматривать их перспективы на европейском рынке в контексте развития мирового рынка СПГ. Анализ проектов развития производственных мощностей СПГ трех крупнейших региональных экспортеров (Катар, Оман и ОАЭ) показывает, что минимальные поставки СПГ на мировой рынок из этих стран будут находиться на уровне 63 млрд. м3.

В силу традиционной ориентации этих экспортеров природного газа на рынок стран АТР, прежде всего Японии, Южной Кореи и Тайваня, в настоящее время достаточно сложно точно дать прогноз тех поставок, которые будут реализованы на европейском рынке в силу его второстепенности для этих игроков. Следует только отметить, что благодаря своему географическому положению страны Персидского залива в случае необходимости могут свободно увеличить свои поставки на европейский рынок. Рассматривая перспективы экспорта газа в Европу странами Персидского залива, нельзя игнорировать проблему развития газовой промышленности таких стран, как Саудовская Аравия и Ирак. Первая страна готовится выйти на газовые месторождения континентального шельфа при помощи зарубежных компаний, а перспективы второй страны в сфере добычи природного газа будут ясны позднее, в ходе послевоенного восстановления иракской нефтегазовой промышленности.

Рис. 6. Экспортные возможности стран Персидского залива и Средней Азии к 2010 году.

Общие выводы

В целом к 2010 году потребление природного газа в Европе вырастет как минимум на 18% по сравнению с 2002 годом, и на рынке будут происходить значительные изменения.

Совокупное потребление на европейском рынке составит, как прогнозировалось, 610-640 млрд. м3, что как минимум на 76 млрд. м3 больше суммы объемов добычи европейскими странами и поставок традиционных экспортеров России и Алжира, чьи совокупные возможности оцениваются на сегодняшний день в 534 млрд. м3. Тем не менее, о дефиците газа в Европе говорить не приходится, поскольку дополнительные объемы природного газа, необходимые для ее устойчивого развития, могут быть поставлены на рынок иными производителями, а именно странами Африки, Персидского залива и некоторыми государствами бывшего СССР.

Африканские производители будут активнее расширять свое присутствие на европейском рынке по сравнению со странами Средней Азии или Персидского залива. Для последних более важным представляется формирующийся газовый рынок стран АТР, где спрос на газ растет более быстрыми темпами, нежели в Европе. Тем не менее, переориентировать свои поставки на Европу для них, как показывает практика, не составит никакой трудности. Для государств постсоветского пространства существует три реализуемых на практике варианта поведения на мировом газовом рынке: самостоятельный выход на рынок Европы (Азербайджан), продажа газа России и фактический отказ от экспансии в Европу (Туркменистан), создание совместных с Россией предприятий для работы на европейском рынке (Казахстан).

России удастся выполнить свои существующие экспортные обязательства, однако стратегию укрепления ее присутствия на европейском газовом рынке нужно строить исходя из развития внутреннего рынка, возможностей отечественной газовой промышленности по развитию новых проектов добычи и транспорта газа и расширения сотрудничества России со среднеазиатскими производителями. Реализация этих трех положений будет способствовать сохранению и укреплению России в роли ведущего партнера ЕС в сфере энергетики.

4.2. География и динамика российских поставок

Россия: 129,5 млрд. м3

Что касается новых рынков, то российская стратегия - это диверсификация сбыта. Поэтому Россия с большим интересом смотрит на страны Азиатско-Тихоокеанского региона. В первую очередь это Китай, Корея, Япония. И Россия соответствующим образом выстраивает транспортную и добычную стратегию[20].

Российскими крупнейшими странами-потребителями по-прежнему остаются Германия, Италия, Франция и Турция. Из новых рынков к списку крупнейших уже в ближайшее время может добавиться Великобритания. К 2005 году ее собственная добыча снизится, и страна станет нетто-импортером. Мы прогнозируем, что к 2010 году объем импортных поставок в Англию превысит 40 миллиардов кубометров. В общем, на европейском рынке "Газпром" и впредь будет занимать достойное место...

Естественно, география поставок значительно расширилась за 30 лет и покрывает практически всю Центральную и Западную Европу. В настоящее время «Газпром» поставляет природный газ в 21 страну Западной и Центральной Европы, а также на Украину, в Молдавию, Армению и Эстонию. Основным внешним рынком сбыта российского природного газа является Западная Европа, на которую приходится примерно 70% экспорта (в 2002 году -- 87,8 млрд кубометров). Доля российского газа в потреблении этого энергоносителя в регионе оценивается в 20%. При этом «Газпром» обеспечивает примерно треть его суммарного импорта в Западную Европу. Причем Германия не только не утратила своей ведущей роли в импорте российского газа, но и лидирует с большим отрывом. В прошлом году на германский рынок было поставлено 32,2 млрд кубометров. На втором месте находится Италия -- 19,3 млрд кубометров, а на третье место в прошлом году вышла Турция -- 11,8 млрд кубометров, обогнав Францию, которая импортирует из России на 400 млн кубометров меньше.

4.3. Сведения о поставках газа

В отчетном квартале продолжало осуществлять деятельность по обеспечению эффективного функционирования и развития Единой системы газоснабжения России (ЕСГ) и надежного газоснабжения потребителей Российской Федерации и за рубежом.

Сведения о поставках газа потребителям России по ЕСГ приведены в следующей таблице:

Таблица 10.

млрд. м3

2002 год | 2003 год | 2004 год | 2005 год | ||

I квартал | с начала года | ||||

Потребителям России - всего | 308,4 | 317,5 | 319,1 | 113,1 | 113,1 |

в т. ч. | 255,0 | 278,9 | 282,3 | 101,0 | 101,0 |

осуществляет поставки газа на экспорт в 20 стран дальнего зарубежья. Объемы поставок приведены в следующей таблице:

Таблица 11.

млрд. м3

2002 год | 2003 год | 2004 год | 2005 год | ||

I квартал | с начала года | ||||

Экспорт газа в страны дальнего зарубежья – всего | 129,0 | 127,0 | 129,4 | 37,7 | 37,7 |

в т. ч. | 129,0 | 127,0 | 128,6 | 37,2 | 37,2 |

Из общего объема экспорта газа в страны дальнего зарубежья примерно 72% приходится на страны Западной Европы и около 28% в страны Центральной и Восточной Европы[21].

осуществляет поставки в страны СНГ и Балтии в соответствии с заключенными контрактами. Сведения о поставках газа в 2002–2004 гг. и 1 квартале 2005 года приведены в таблице:

Таблица 12.

млрд. м3

Страна | 2002 год | 2003 год | 2004 год | 2005 год | |

I квартал | с начала года | ||||

Украина | 27,2 | 22,0 | 25,8 | 7,0 | 7,0 |

Беларусь | 10,8 | 11,6 | 10,2 | 4,0 | 4,0 |

Молдова | 1,8 | 2,2 | 2,1 | 0,7 | 0,7 |

Латвия | 1,0 | 1,0 | 1,1 | 0,6 | 0,6 |

Литва | 2,0 | 2,2 | 2,4 | 1,0 | 1,0 |

Эстония | 0,6 | 0,7 | 0,7 | 0,3 | 0,3 |

ВСЕГО | 43,4 | 39,6 | 42,3 | 13,6 | 13,6 |

Кроме осуществления собственных поставок оказывает услуги независимым поставщикам по транспортировке газа на территории России. Так, в 1 квартале 2003 г. было протранспортировано 11,6 млрд. м3 газа независимых поставщиков, предназначенного потребителям России, и 13,1 млрд. м3 газа для потребителей в странах ближнего зарубежья.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |