Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Литература: 10,11,12,13,14.

Занятие 2. Различные подходы к формированию портфеля в условиях развивающихся экономик и ограничений бюджета предприятия.

В связи с этим может быть полезным решение следующей политической задачи: если соображения максимизации прибыли требуют выпуска акций, а я контролирую предприятие и не хочу терять свое влияние на его политику, сколько акции я могу выпустить, чтобы сохранить в своих руках определенную долю в уставном капитале?

Для решения этой задачи можно предложить следующую простую формулу, которая позволит рассчитать максимальный размер выпуска акций:

где ![]() — максимальный объем дополнительной эмиссии;

— максимальный объем дополнительной эмиссии;

![]() — доля акций, находящихся у этого акционера сейчас;

— доля акций, находящихся у этого акционера сейчас;

![]() — целевой пакет, т. е. доля, до которой акционер согласен снизить свое участие в уставном капитале (например, если акционер, владеющий 60% акций корпорации, хотел бы оставить за собой только "блокирующий пакет", т. е. снизить свою долю в уставном капитале до 25%, то (

— целевой пакет, т. е. доля, до которой акционер согласен снизить свое участие в уставном капитале (например, если акционер, владеющий 60% акций корпорации, хотел бы оставить за собой только "блокирующий пакет", т. е. снизить свою долю в уставном капитале до 25%, то (![]() = 0,6, а

= 0,6, а ![]() = 0,25);

= 0,25);

![]() — количество выпущенных корпорацией акций;

— количество выпущенных корпорацией акций;

![]() — количество акций нового выпуска, которые может выкупить акционер, контролирующий компанию в настоящее время.

— количество акций нового выпуска, которые может выкупить акционер, контролирующий компанию в настоящее время.

Классический алгоритм выбора способа финансирования компании при использовании этой формулы может несколько модифицироваться. Покажем это на ситуации 2.11.

Планирование эмиссии и выбор способа финансирования российской корпорации.

Баланс транспортного предприятия, млн. руб., выглядит следующим образом:

Актив | Пассив | |||

Фиксированные активы | 960 | Собственные средства | 1296 | |

Текущие активы | 816 | Обязательства | 480 | |

Итого | 1776 | 1776 |

Расшифровка обязательств, млн. руб.:

Краткосрочный долг 48 (ставка 25% годовых)

Кредиторская задолженность 32

Долгосрочный долг 400 (ставка 25% годовых)

Расшифровка собственного капитала, млн. руб.:

Привилегированные акции 6 (дивиденд 30% годовых)

Капитал держателей обыкновенных акций, включая уставный, дополнительный капитал и т. п. 1млн. шт.)

Прогноз дальнейшей ситуации:

1. Пессимистический: годовой объем продаж в корпорации (без НДС) —

680 млн. руб., рентабельность продаж (РМ = РВ1Т/5 х 100%) — 25%.

2. Оптимистический: годовой объем продаж в корпорации (без НДС) —

960 млн. руб., рентабельность продаж (РМ = РВ1Т/5 х 100%) — 50%.

Привлечение капитала: необходимо привлечь капитал в размере 100 млн руб. Возможны дна пути привлечения:

· в форме продажи пакета обыкновенных акций (по 50 руб. за акцию, 2 млн. шт.);

· в форме получения долгосрочного кредита сроком на 5 лет ПОД 28% годовых.

Проблемы контроля. Под контролем топ-менеджмента предприятия находится в настоящее время 55% голосующих акций. Топ-менеджмент собирается приобрести не более 45 тыс. акций нового выпуска. При этом пакет в 51 % голосующих акций топ-менеджмент хотел бы оставить за собой.

Какая из форм привлечения капитала более выгодна, если наиболее вероятный уровень ожидаемой прибыли до выплаты налогов и процентов (РВ1Т) равен 300 млн. руб.?

Какую структуру привлечения капитала предложат в этом случае держатели контрольного пакета данного предприятия? Как при этом изменится структура капитала данной корпорации?

Решение

Обычный способ решения подобных ситуаций без учета влияния контрольного пакета состоит в том, чтобы рассмотреть, как при пессимистическом и оптимистическом вариантах развития событий будут выглядеть показатели "прибыль на акцию" (ЕРS) при различных вариантах финансирования.

Как видно из приведенной ниже таблицы, при пессимистическом сценарии для компании более выгодна продажа пакета акций, а при оптимистическом — получение кредита, так как это позволяет получить более высокое значение ЕРS. Поскольку цена обыкновенной акции напрямую зависит от прибыли на акцию, максимальное значение ЕРS соответствует максимальному росту благосостояния акционеров.

Наименование или обозначение показателя | Значения показателя, млн. руб., при сценарии | |||

пессимистическом | оптимистическом | |||

Акции | Долг | Акции | Долг | |

Объем продаж | 980 | 680 | 960 | 960 |

PM | 25% | 25% | 50% | 50% |

PBIT (продажи | 170 | 170 | 480 | 480 |

Процентные платежи по существующему долгу (400+48) млн. руб. | 112 | 112 | 112 | 112 |

Проценты по новому долгу 100 млн. руб. | - | 28 | - | 28 |

Прибыль до уплаты налога (PBT) | 58 | 30 | 368 | 340 |

Налог (24% PBT) | 11,6 | 6 | 73,6 | 68 |

Дивиденд по привилегированным акциям (6 млн. руб. | 1,8 | 1,8 | 1,8 | 1,8 |

Чистая прибыль в распоряжении акционеров (NI) | 44,4 | 22,2 | 292,6 | 270,2 |

Количество обыкновенных акций, млн. шт. (N) | 20 | 18 | 20 | 18 |

EPS (NI/N), руб./акцию | 2,22 | 1,23 | 14,63 | 15,01 |

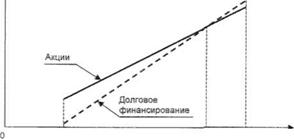

EPS, руб./акцию

PBIT, млн. руб.

PBIT, млн. руб.

На приведенном графике видно, что, в случае если ожидаемый уровень прибыли корпорации (PBIT) превысит значение 360 млн. руб., выгоднее долговое финансирование, при более низком, чем 360 млн. руб., значении PBIT выгодно долевое финансирование (через продажу акций), а при ожидаемом значении прибыли, близком к 360 млн. руб., обе альтернативы примерно равноценны.

Основываясь на том, что ожидаемая прибыль (300 млн. руб. ) меньше, чем 360 млн. руб., можно было бы предположить, что более выгодно увеличить капитал путем продажи голосующих акций. Однако если учесть проблему удержания контрольного пакета, решение будет, скорее всего, в пользу смешанного финансирования.

Действительно, к настоящее время топ-менеджеры корпорации имеют пакет ![]() = 55% голосующих акций из общего их числа

= 55% голосующих акций из общего их числа ![]() =18 млн. шт. и, желая сохранил, под своим контролем не менее

=18 млн. шт. и, желая сохранил, под своим контролем не менее ![]() = 51% акций, согласны выкупить не более

= 51% акций, согласны выкупить не более ![]() =шт. этих ценных бумаг из нового выпуска. Тогда максимальный объем нового выпуска равен:

=шт. этих ценных бумаг из нового выпуска. Тогда максимальный объем нового выпуска равен:

Другими словами, выпустив большее число акций, топ-менеджеры потеряют контрольный пакет в 51% голосующих акций. Поэтому, разместив дополнительно 1500 тыс. акций по 50 руб. за шт., корпорация получит 75 млн. руб., а остальные деньги ( 100 млн. рубмлн. руб. = 25 млн. руб.) должна будет взять в долг.

При этом значение финансового рычага корпорации изменится незначительно:

· раньше соотношение D/Е было равно 448/1296 = 0346;

· теперь D/Е = (448 + 25)/(1296 + 75) = 0,345.

(В расчетах мы в D включали только платный долг корпорации.)

Вместе с тем, помня о том, что выпуск акций (как было сказано выше) способствует снижению веры инвесторов в перспективы компании и понижению курса уже выпущенные акций, менеджеры, возможно, предпочтут 100%-ное долговое финансирование. Действительно, выигрыш от выпуска акций по расчетам не очень велик, а проигрыш из-за снижения доверия акционеров может быть очень ощутим для ценности компании.

Тема 5. Портфель ценных бумаг предприятия.

Занятие 1. Выявление неверно оцененных ценных бумаг. Методы фундаментального анализа.

Задание: Используя данные ММВБ или РТС, согласованные с преподавателем, студент на основании реальных данных используя методы фундаментального и технического анализа оценивает перспективу изменения котировок ценных бумаг. В конце семестра анализируются принятые решения.

Занятие 2.Технический анализ.

Задание: Построить графическую фигуру, определить ее название исделать предложение о дальнейшей динамике цен.

День | Цена закрытия | День | Цена закрытия |

1 | 20 | 6 | 25 |

2 | 25 | 7 | 18 |

3 | 22 | 8 | 22 |

4 | 27 | 9 | 18 |

5 | 22 |

Задание: Построить график японских свечей по следующим данным.

День | Наивысшая цена | Наименьшая цена | Цена открытия | Цена закрытия |

1 | 23 | 19 | 20 | 22 |

2 | 24 | 20 | 23 | 21 |

3 | 25 | 18 | 21 | 23 |

4 | 23 | 15 | 22 | 20 |

5 | 22 | 15 | 18 | 19 |

Литература: 10,11,12,13,14.

Занятие 3. Рынок свопов

, опционов

Задание: С целью защиты от снижения цен на купленную акцию инвестор покупает опцион пут. Цена покупки акции – 50 руб. Цена исполнения -52 руб. Опционная премия -3 руб. Каковы максимальные потери инвестора и в каком случае.

Задание: Страйк цена опциона колл 129 тыс. руб. Опционная премия -4 тыс. руб. Построить графики зависимости прибыли для продавца и покупателя.

Задание: Спот-цена акции -43 у. е., цена исполнения

опционов -45 у. е., непрерывная безрисковая ставка -6%, срок контракта -6 месяцев, премия (цена) опциона колл -3 у. е. Найти премию (цену) опциона пут.

Литература: 10,11,12,13,14.

6. Задания для самостоятельной работы студентов

Самостоятельная работа предназначена для более глубокого усвоения изучаемого материала, развития навыков работы студентов с законодательной базой и нормативными документами.

Темы для самостоятельного изучения | Виды и содержание самостоятельной работы |

|

Тема 1. Оценка и прогнозирование инвестиционного рынка. | Ознакомиться с литературой (1,2,3,7,8,12,13,18) и ответить на вопросы: 1. Что представляет собой инвестиционный рынок? 2. Назовите основные элементы инвестиционного рынка, их взаимосвязь? Дайте схему взаимосвязи основных элементов инвестиционного рынка. 3. Назовите основные сегменты инвестиционного рынка. 4. Что понимается под анализом текущей конъюнктуры? 5. В чем заключаются инвестиционная привлекательность регионов? Дайте основные критерии. Рейтинговые агентства. Дайте схему оценки. 6. В чем заключаются инвестиционная привлекательность отдельных предприятий, компаний и фирм? Дайте основные критерии. 7. В чем заключаются инвестиционная привлекательность отраслей экономики? 8. Перечислите основные стадии жизненного цикла предприятия. Дайте схемы, графики, отражающие основные экономические характеристики. Задачи 1,2 | |

Тема 2. Формирование инвестиционной стратегии предприятия. | Ознакомиться с литературой (2,3,4,5,6,7,10,13) и ответить на вопросы: 1. В чем состоят особенности формирования инвестиционной стратегии предприятия? Дайте схему выработки инвестиционной стратегии. 2. Какие особенности структуры капитала инвестиционного проекта в РФ? 3. Чему равен требуемый уровень доходности в современных условиях РФ? 4. В чем заключается определение соотношения различных форм инвестирования? Задачи 1,3 | |

Тема 3. Планирование инвестиций. | Ознакомиться с литературой (9,10,11,12,13,18) и ответить на вопросы: 1. Что понимается под активами организации и как они классифицируются? Дайте необходимые схемы. 2. Назовите основные показатели, характеризующие эффективность инвестиционных проектов. 3. Из каких источников и на каких условиях финансируются инвестиционные проекты? Приведите структуру источников финансирования инвестиционных проектов в РФ. 4. Бизнес - план инвестиционного проекта. Приведите его структуру, содержание основных разделов. 5. В чем состоит управление реализацией инвестиционного проекта? Основные методы управления проектами. Критический путь, критическая цепочка. 6. Назовите основные стратегии финансирования инвестиционного проекта? Задачи 3-7. |

|

Тема 4. Портфель реальных инвестиционных проектов. | Ознакомиться с литературой (2,10,11,12,13,15,16,17) и ответить на вопросы: 1. В каком нормативном документе дано определение доходов и расходов организации? 2. Как определяется оптимальный бюджет капитальных вложений при формировании портфеля реальных инвестиций? 3. Как разрабатывается календарный план реализации проекта? 4. Назовите критерии отбора (приемлемости) проектов в портфель. 5. В чем заключается метод реальных опционов? 6. Объясните основные принципы построения системы мониторинга. 7. В чем состоит бухгалтерский и экономический подходы к финансовой оценке проектов? Задачи 4-8 |

|

Тема 5. Портфель ценных бумаг предприятия. | Ознакомиться с литературой (3,,12,13,15,17,19,20,21,22) и ответить на вопросы: В чем заключаются особенности формирования портфеля ценных бумаг? Теорема Марковица.2. Дайте определение и охарактеризуйте основные типы портфелей и цели портфельного инвестирования. 3. Как осуществляется оценка эффективности управления портфелем? 4. Какая существует взаимосвязь между риском портфеля ценных бумаг и доходностью? Метод САРМ. Приведите основные графики, характеризующие риск и доходность. 5. Как можно выявить неверно оцененные ценные бумаги Задачи 9-15. |

|

Задачи для самостоятельной работы.

Задача 1.

Предприятие рассматривает внедрение 3- х проектов. Реализация проектов осуществляется в условиях неопределенности. Показатели по проектам зависят от состояния экономики. В таблице приведены параметры рассматриваемых проектов. Оцените отдачу по проектам:

Состояние экономики | Вероятность наступления состояния | Отдача по проектам | ||

Проект А | Проект Б | Проект В | ||

Спад | 0,25 | 10% | 9% | 14% |

Стабильность | 0,50 | 14% | 13% | 12% |

Подъем | 0,25 | 16% | 18% | 10% |

Чему равен риск благоприятного состояния экономики.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |