Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Также была осуществлен ввод в промышленную эксплуатацию Аутентификационного центра в IVR. Сервис аутентификации предназначен для обеспечения возможности доступа клиентам банка к информации о счетах/договорах с помощью единого УНК и пароля через каналы дистанционного банковского обслуживания. Создание аутентификационного центра позволило клиентам получать персональную финансовую информацию по продуктам банка посредством системы речевого взаимодействия IVR, что упростило обслуживание и снизило нагрузку на операторов ДКО.

В 2010 году был расширен функционал подразделения и изменен принятый в банке подход к процессу приема, распределения, рассмотрения и анализа жалоб/претензий клиентов. Весь цикл работы с обращениями был сосредоточен в рамках отдела клиентской поддержки ДКО. Нормативный срок рассмотрения претензий теперь составляет 15 дней, жалоб – 3 дня. Дополнительно появилась возможность рассматривать некоторые обращения в режиме он-лайн и с помощью специалистов отдела клиентской поддержки оперативно удовлетворять требования клиентов на сумму до 1500 руб. Как правило, клиенты информируются о положительном решении по таким заявлениям не позднее дня, следующего за днем регистрации обращения.

В 2010 году отделом клиентской поддержки ДКО при содействии департамента маркетинга и общественных связей, а также департамента сети был запущен проект по ведению эффективной допретензионной работы на местах. Также внедрены соответствующие инструменты, включая простейшую программу лояльности, цель которой – повысить лояльность клиентов и, как следствие, снизить количество жалоб и необоснованных претензий, поступающих в точки продаж.

Анализ данных обратной связи, полученных от участников пилотного проекта, позволил сделать вывод, что простейшая программа лояльности (вручение сувенирной продукции клиенту) при решении конфликтной ситуации работает весьма эффективно. Клиенты, получившие на заключительном этапе взаимодействия с «клиентским менеджером» памятные наборы монет, оставались удовлетворены коммуникацией и знаком внимания в виде сувенира, и не подавали обращения в письменной форме.

В 2010 году ДКО ВТБ24 в очередной раз стал победителем конкурса «Хрустальная гарнитура – 2010». Банк был отмечен в трех номинациях: «Лучшее использование технологий», «Награда за корпоративную ответственность», «Консультант\специалист года».

Количественные показатели работы ДКО за 2010 год:

В течение года количество входящих звонков возрастало с каждым кварталом. В четвертом квартале 2010 года произошло увеличение входящих звонков по сравнению с первым кварталом на 22% (668 тыс.).

|

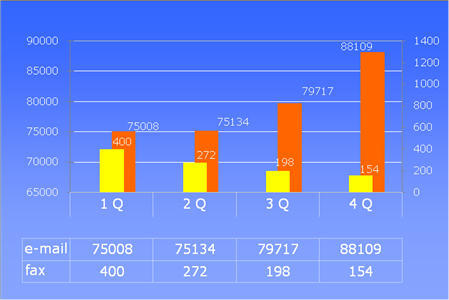

E-mail обращений клиентов в отчетном периоде было обработано на 52 % больше, чем в предыдущем. Также сохранилась тенденция прошлого года в части снижения количества обработанных запросов по факсу.

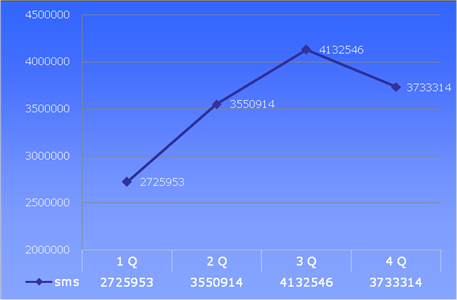

В 2010 году на 63% возросло количество рассылаемых sms сообщений. Основной прирост произошел за счет направлений: «Информирования клиентов о предстоящем платеже по кредитным продуктам», «CRM рассылка» и «Уведомление о просроченном платеже».

Планы на 2011 год

· Расширение присутствия сотрудников отдела клиентской поддержки в социальных сетях и тематических интернет-порталах, сокращение времени реагирования на размещаемые в них отзывы.

· Создание блога руководителя ДКО на популярном банковском портале.

· Разработка и внедрение полновесной программы лояльности для клиентов.

· Тиражирование на большую часть офисов банка общей схемы ведения эффективной допретензионной работы на местах и соответствующих инструментов для ее ведения.

· Перевод отдела клиентской поддержки на круглосуточный режим работы.

· Доработка ЦОВ Оператора (обработка канала e-mail).

· Полный перевод IVR на технологическую платформу VoicePortal.

· Переход на новую платформу БКО (тестирование, поддержка клиентов).

· Участие в проекте «Мобильный банк» (обучение сотрудников, тестирование, поддержка клиентов, внесение предложений).

· Переход на новую версию Nice Perform, которая позволит осуществлять поиск по словам, оценку эмоциональной составляющей диалога, возможность проведения замеров.

· Внедрение модуля WFM «Стратегический планировщик».

· Продажа предодобренных автокредитов (PAAL).

Корпоративный сайт

В 2010 году росла популярность корпоративных ресурсов ВТБ24. На 1 января 2011 года суммарная ежемесячная аудитория интернет-порталов банка превысила 2 миллиона человек. Корпоративный сайт www. ***** продолжил укрепление своих позиций во всех ведущих рейтинговых системах анализа популярности интернет- ресурсов.

В 2010 году был осуществлен ряд технологических доработок корпоративного сайта ВТБ24. Это позволило сайту стать полностью автоматизированным ресурсом по оказанию финансовых услуг. Практически все продукты банка можно оформить посредством онлайн-заявки на сайте.

Новые значимые сервисы, которые появились на сайте в 2010 году:

· калькулятор инвестиционного доверительного управления;

· онлайн-заявка на кредитную карту;

· онлайн-заявка на автокредит;

· сервис поиска автосалона-партнера.

Общее количество заявок, переданных через сайт в 2010 году, выросло более чем на треть по сравнению с предыдущим годом.

В конце 2010 года команда ВТБ24 совместно с разработчиками запустила новый дизайн корпоративного сайта банка в сети Интернет. Основными идеями новой концепции дизайна ресурса www. ***** стали простота навигации для различных групп посетителей, подстройка сайта под сегменты целевой аудитории, а также применение сменных продуктовых витрин. Кроме того, были внесены ряд технологических изменений – сайт был переведен на новую аппаратную платформу, благодаря которой его производительность значительно возросла и существенно повысилась отказоустойчивость ресурса.

В 2010 году были заложены основы для строительства новой программно-аппаратной платформы корпоративного сайта.

В 2011 году приоритетным направлением работы станет запуск нового корпоративного сайта. Новый интернет-портал должен улучшить восприятие посетителями информации, упростить навигацию и расширить функциональные возможности.

Сеть самообслуживания

По итогам 2010 года ВТБ24 расширил сеть банкоматов на 954 устройства, из которых 198 устройств осуществляют прием наличных (cash-in).

На 1 января 2011 года сеть банкоматов банка превысила 5000, из которых 1110 устройств оснащены функцией приема наличных.

Функционал устройств самообслуживания ВТБ24 – это выдача и прием наличных, переводы и открытие депозитов, а также осуществление платежей в пользу более чем 100 получателей.

По итогам 2010 года в сети УС ВТБ24 было обработано свыше 130 миллионов транзакций, выдано наличными свыше 700 миллиардов рублей, принято и зачислено на карточные счета клиентов свыше 88 миллиардов рублей.

Основные события 2010 года:

ВТБ24 постоянно совершенствует сеть УС, повышая качество работы банкоматов, а также наращивая размеры сети:

ü Техническая доступность сети УС (процентное отношение времени, в течение которого банкоматы были работоспособны к общему времени за период) выросла с 91,5% до 96,5%.

ü Более 1100 банкоматов было оснащено специальным программным обеспечением для проведения адресных маркетинговых кампаний.

ü Заключено соглашение с ОТП Банком, в рамках которого с 1 августа 2010 года по пластиковым картам ОТП Банка выдача наличных в банкоматах ВТБ24 осуществляется на льготных условиях.

ü К концу 2010 года более 69% всех операций пополнения счетов наличными было проведено в банкоматах с функцией приема наличных (cash-in).

В 2011 году ВТБ24 планирует увеличить собственную сеть устройств самообслуживания до 5600 единиц, а также провести мероприятия по объединению сетей банкоматов с другими розничными банками. В результате сеть устройств самообслуживания банка к концу 2011 года составит болеебанкоматов.

Управление кредитными, рыночными и операционными рисками

Ключевой задачей ВТБ24 в 2010 году в области управления кредитными рисками являлось удержание качества кредитного портфеля на докризисном уровне.

В рамках модификации кредитной стратегии завершен перевод скоринговой системы принятия кредитных решений на поведенческий и интегральный скоринг. Эта модель скоринга учитывает как социально-демографические характеристики заемщика, так и данные о его платежной дисциплине. Помимо данных о кредитной истории заемщиков самого банка, базой для создания поведенческих моделей стали также данные бюро кредитных историй. Интегральные скоринговые модели демонстрируют лучшую предикативную способность и позволяют банку существенно повысить approval rate, сохранив при этом неизменным уровень кредитного риска. Помимо распространения в 2010 году интегральной скоринговой модели на кредитные карты и автокредиты, развитие получила система скоринговых карт в рамках ипотечного кредитования на покупку строящегося жилья. Это позволило на фоне существенного роста объема ипотечного кредитования сохранить риски на уровне, близком к нулю, и существенно сократить сроки принятия кредитного решения.

В массовых розничных кредитных продуктах были внедрены fraud detection cards, предназначенные для выявления в общем потоке клиентов потенциальных мошенников, что позволило удержать внешнее мошенничество на достаточно низком уровне.

В части работы с предприятиями малого бизнеса проведена централизация функций принятия кредитного решения с существенным увеличением роли службы риск-менеджмента в кредитном процессе. В том числе введена процедура верификации отчетности заемщиков, а также контроль качества кредитной процедуры в части выдачи кредитов малому бизнесу. Перестроен процесс оценки залогового имущества с привлечением независимых оценочных компаний для формирования адекватной рыночной оценки залогового портфеля.

Управление качеством кредитного портфеля в 2010 году осуществлялось с применением внедренной в банке системы мониторинга, построенной на принципах "ранней идентификации очагов возникновения риска".

В 2010 году банк перешел к контрцикличной системе управления кредитными рисками. Были снижены требования к заемщикам, залоговому обеспечению и комплексности кредитной процедуры для кредитов с короткими сроками дюрации. Модифицированы подходы к оценке рисков для длинных кредитов в пользу снижения вероятности дефолта заемщика. Также пересмотрен подход к максимально допустимой кредитной нагрузке в зависимости от сока кредита.

В рамках эффективного управления просроченной задолженностью по кредитному портфелю была произведена окончательная интеграция CRM-модуля Siebel collection с хранилищем клиентской информации банка в части продуктовых групп для физических лиц. Интеграция позволила получать аналитическую отчетность для оперативного принятия управленческих решений. Дополнительно был внедрен расширенный функционал в части судебной работы и исполнительного производства по проблемным активам физических и юридических лиц. Результатом оптимизации технологий стало увеличение эффективности сбора просроченной задолженности и снижение затрат на ее сбор на всех этапах примерно на 30%. Помимо этого, в 2010 году одним из инструментов управления просроченной задолженностью стала продажа проблемной задолженности.

В 2010 году банк продолжил совершенствование систем оценки рисков. В том числе - за счет внедрения новых программных продуктов, пересмотра используемых моделей оценки рыночных рисков на основании back-тестирования моделей оценки рисков, а также разработки новых методов оценки рыночных рисков в соответствии с рекомендациями Базельского комитета.

В рамках управления операционными рисками в 2010 году был проведен масштабный анализ – RSA (risk self assessment). По его результатам сформирован перечень наиболее значимых операционных рисков, разработаны и внедрены планы по их управлению. Существенно переработана система сбора и учета данных о реализовавшихся и потенциальных событиях операционного риска.

Планы на 2011 год

Основными направлениями развития кредитного риск-менеджмента в 2011 году станут:

· Переход с продуктового на клиентоориентированный подход в принятии кредитных решений. Это позволит делать клиентам предложение о предоставлении не одного, а сразу нескольких кредитных продуктов при первом же обращении в банк.

· Внедрение системы управления кредитным лимитом заемщика по револьверным кредитным продуктам (кредитные карты, кредитные линии) в зависимости от его платежного и транзакционного поведения. Это, с одной стороны, позволит на ранних этапах возникновения риска дефолта клиента сократить его кредитную нагрузку и, соответственно, потенциальный риск потерь, а с другой – увеличить объем средств, которые могут быть предоставлены низкорисковым клиентам, имеющим потребность в дополнительном финансировании.

Выдавая кредиты малому бизнесу, банк планирует пересмотреть подходы кредитного андеррайтинга, а также перейти на полностью автоматизированную систему принятия кредитного решения.

В рамках управления операционными рисками в 2011 году планируется внедрение системы расчета и алокации капитала под операционный риск на основе AMA (advanced measurement approach), подготовка к запуску автоматизированной системы управления операционными рисками, начало внедрения DRP (disaster recovery process). В области ключевых индикаторов риска планируется внедрение системы мониторинга на общебанковском уровне и в разрезе территориальных подразделений, предусматривающей систему быстрого реагирования на сработавшие сигналы KRI (key risk indicators) и корректировку бизнес - и операционных процессов. Планируется полный перенос кредитного конвейера из существующей АБС в отдельный модуль. Эта миграция позволит быстрее модифицировать и настраивать работу кредитного конвейера в зависимости от быстро изменяющихся продуктовой концепции и процедур управления кредитными рисками.

Работа с проблемными активами

В 2010 году банк продолжил активную деятельность по урегулированию и сбору проблемной задолженности.

Система работы с проблемными активами ВТБ24, включающая полный набор процедур урегулирования долгов на различных этапах, а также сеть специализированных региональных подразделений сбора показали высокую работоспособность. Основные усилия в 2010 году были направлены на повышение эффективности этой системы и на снижение затрат.

В 2010 году были проведены следующие ключевые мероприятия:

· Реализована одна из крупнейших на рынке сделок по продаже проблемных долгов с длительными сроками просрочки. Результатом реализации проекта стало получение банком дополнительного дохода по МСФО.

· Банк завершил внедрение всего функционала новой автоматизированной информационной системы по работе с проблемными активами. Это позволило в полном объеме автоматизировать все процессы взыскания проблемной задолженности и, как результат, существенно снизить себестоимость операций взыскания.

· В региональных подразделениях ВТБ24 проведен масштабный проект по внедрению единых стандартов организации взыскания. Это помогло распространить использование лучших практик, сделать процедуру сбора более прозрачной и управляемой.

· Банк продолжил принимать активное участие в Федеральной программе поддержки ипотечных заемщиков по реструктуризации ипотечных жилищных кредитов». В целях дальнейшей реструктуризации активов были проведены сделки по продаже Агентству части ипотечных кредитов, должники по которым ранее уже получали стабилизационную помощь по программе Агентства.

· Банк продолжил работу с заложенным имуществом должников, испытывающих сложности с осуществлением регулярных платежей. Должникам предоставлялась возможность реализовать заложенное имущество в целях погашения задолженности или снижения объема долговой нагрузки. Развитие получила программа «Витрина залогового имущества», предусматривающая возможность экспонирования реализуемого имущества должника на официальном сайте банка, получения кредита на приобретение имущества на льготных условиях. Также был расширен перечень экспонируемого имущества, возросли объемы реализации.

· Банк продолжил активно привлекать к сбору проблемной задолженности коллекторские агентства на основании агентских договоров. Принципы сотрудничества во многом изменены и направлены на учет эффективности результатов работы агентств.

Реализация этих мероприятий позволила к концу 2010 года увеличить объем взыскания просроченной задолженности на 80% в месяц по сравнению с 2009 годом. Эффективность сбора качественно выросла и составила по розничным кредитам 98%. Это является одним из лучших показателей на рынке.

Планы на 2011 год

· Повысить эффективность взыскания проблемной задолженности в рамках судебной работы и исполнительного производства.

· Сократить издержки банка на взыскание проблемных долгов.

· Продолжить доказавшую свою эффективность практику рыночной продажи проблемных долгов, взыскание которых собственными силами банка признано нецелесообразным.

Информационные технологии

В 2010 году в соответствии с планами внедрения новой технологической платформы было проведено тиражирование во всей сети банка наиболее массового продукта «Кредит наличными» на базе новой ИТ-платформы. Все операции по данному продукту выполнялись в рамках новой АБС. Крупномасштабная перестройка операционной деятельности и автоматизация соответствующих процессов для перехода на ежедневное закрытие операционного дня позволит в дальнейшем развивать продукты и услуги банка на базе этой новой платформы.

Расширены возможности целевых предложений клиентам - запущено промышленное решение «Campaign management», которое позволяет банку реализовывать клиентоориентированную стратегию. В основе этой стратегии лежат многоканальные и многошаговые коммуникации в условиях работы со сложными данными с использованием платформы лидера в области программного обеспечения и аппаратных платформ для бизнес-аналитики - Teradata. Система уже продемонстрировала ценность, ускорив выполнение сложных маркетинговых кампаний.

Решение «Campaign Management» является частью реализуемого проекта по созданию онлайн-хранилища данных (Active Data Warehouse). Реализация активного хранилища в дополнение к завершенному в 2010 году проекту создания аналитического хранилища клиентской информации (ХКАИ) позволит банку реализовать онлайн-доступ к историческим данным для операционного CRM, подсистемы нотификации клиентов и принятия кредитных решений. Это обеспечит возможность перехода от сегментно-ориентированного подхода в обслуживании клиентов к целевым предложениям для каждого клиента в соответствии с его жизненным циклом покупательской активности и повысит эффективность взаимодействия с каждым клиентом. Система ХКАИ в свою очередь успешно используется для консолидации процессов формирования управленческой отчетности и анализа информации, а так же для информационно-аналитической поддержки различных направлений деятельности банка. Впоследствии банк перейдет на онлайн-хранилище данных в том числе и по этим задачам.

Миграция на новую платформу (IBM) процессингового центра банка дала возможность обрабатывать постоянно растущее количество пластиковых карт и увеличивающееся количество проводимых операций. Масштабируемость RISC платформы IBM позволит ИТ-инфраструктуре и в дальнейшем соответствовать потребностям бизнеса.

В 2010 году завершена трехлетняя программа ИТ по трансформации филиальной сети, заключавшаяся в переводе подразделений банка на всей территории РФ на единую централизованную банковскую систему. ИТ-ландшафт АБС филиальной сети приведен к целевой архитектуре, а результаты эксплуатации централизованного комплекса позволяют сделать выводы о правильности выбранного направления: повышена стабильность работы, увеличена производительность, а механизмы перераспределения процессорных мощностей «на лету» позволили получить максимальный эффект от сделанных банком инвестиций.

Для обеспечения все увеличивающейся потребности клиентов в удаленном управлении собственными финансовыми средствами, оплате услуг, операциях с пластиковыми картами существенно повышена производительность системы «Телебанк». Также модернизирована и оптимизирована инфраструктура платформы дистанционного банковского обслуживания для юридических лиц – повышена производительность и отказоустойчивость Банк-клиента.

С целью скорейшей реализации государственных программ были автоматизированы следующие продукты: ипотека с государственной поддержкой, ипотека с учетом материнского капитала, ипотека для военных.

В 2010 году банк завершил создание центра клиентского обслуживания на базе телефонных решений компании Avaya. Здесь были применены передовые технологии, повышающие эффективность работы кол-центра, такие как IP-телефония, подсистема интерактивных голосовых меню (IVR), интегрированная с банковскими системами, подсистема записи переговоров (Nice), подсистема предварительного исходящего обзвона (PDS) и модуль управления рабочими сменами операторов (WFM).

Для повышения операционной эффективности и улучшения соотношения объема операций продаж к объему сервисного обслуживания была внедрена электронная система управления процессами и документами на базе платформы DocsVision.

В целях оптимизации затрат выполнен переход на аутсорсинг сервиса печати банка в московском регионе, позволивший повысить доступность копировально-печатной техники и существенно снизить затраты на обслуживание. Партнером банка в проекте выступила компания XEROX.

Для удобства клиентов разработана и внедрена новая интернет-анкета для оформления пластиковых карт. Анкету можно заполнить на сайте банка, что существенно снижает время ожидания выпуска карт.

Планы на 2011 год:

· Утверждение новой ИТ-стратегии банка на гг.

· Внедрение единого фронтального решения в офисах банка.

· Внедрение информационно-платежных терминалов.

· Внедрение мобильного банка для физических лиц.

· Внедрение системы автоматизированного распределения затрат (Activity-Based Costing).

· Внедрение информационно-аналитической системы для оптимизации потоков денежной наличности в банке.

· Разработка и внедрение специализированного фронтального приложения для продаж продуктов банка в офисах партнеров, в частности – кредитов в автосалонах.

· Внедрение специализированной централизованной системы управления данными класса MDM.

· Увеличение объема серверных площадей за счет строительства ЦОД-3.

· Внедрение системы видеоконференцсвязи на базе оборудования Cisco Tandberg в территориальных подразделениях банка.

· Реализация проекта по созданию DRP ЦОД.

· Продолжение работ по виртуализации серверных мощностей на базе продуктов HP и VMWare, а также завершение перевода ядра сети на технологию 10G на базе оборудования Cisco Systems.

· Внедрение системы SAP ERP для оптимизации административно-хозяйственной деятельности банка.

· Переход на новую платформу системы Банк-клиент Онлайн.

· Создание нового корпоративного сайта ВТБ24.

· Обеспечение миграции на MS ActiveDirectory 2008 и Exchange 2010.

· Переход на систему SwiftAllliance.

Кадровая политика

В 2010 году основное внимание в сфере управления персоналом было уделено внедрению новых и усовершенствованию действующих практик, направленных на максимальное обеспечение потребностей бизнеса и выполнение стратегии развития банка. Качественные изменения проведены в системе оплаты труда, социальных гарантий, подбора, оценки, обучения персонала и других направлениях.

На 31 декабря 2010 года в ВТБ24 работалочеловек. В целом, прирост численности персонала составил около 13%. Это обусловлено активным развитием сети и открытием в течение года новых точек продаж.

С целью повышения качества обслуживания клиентов был пересмотрен подход к подбору специалистов фронт-линии. Теперь при отборе кандидатов основное внимание уделяется оценке их личностных качеств, которые формируют клиентоориентированное поведение. Наряду с активным привлечением сотрудников сделан значительный шаг в сторону укрепления позиций банка как работодателя, повышения лояльности и удержания действующего персонала.

Актуализирована система премирования: разработаны дополнительные инструменты влияния руководителей подразделений на мотивацию сотрудников, возможность дополнительного премирования за реализацию значимых проектов, сбалансированы показатели премирования работников бизнес-подразделений головного офиса и продавцов отделений региональной сети.

С целью повышения социальной защищенности сотрудников банка были внесены изменения в систему социальных гарантий и корпоративных льгот:

· введена доплата по больничным листам до определенного процента от оклада с учетом общего страхового стажа и стажа работы сотрудника в группе ВТБ;

· введена доплата по больничным листам по беременности и родам;

· введены дополнительные дни оплачиваемого целевого отпуска в связи с различными жизненными обстоятельствами.

Ряд значимых проектов реализован в сфере обучения и развития. В течение 2010 года Высшая школа ВТБ24 внедряла новые учебные программы, ориентированные на различные уровни персонала. Так, на развитие управленческого потенциала руководителей направлена программа «Горизонты лидерства», которая охватывает всех управляющих филиалов и РОО банка. На совершенствование качества клиентского обслуживания нацелена новая программа обучения работников универсальной фронт-линии.

Для обеспечения возрастающих потребностей сети в качественном обучении новых сотрудников была разработана система наставничества, при которой новичок стажируется в действующих отделениях банка под руководством опытного коллеги. В 2010 году система внедрена в Московском регионе, в 2011 году ее планируется распространить по всем территориальным подразделениям ВТБ24.

Положено начало проектам, направленным на развитие корпоративных компетенций. Впервые проведена оценка эффективности сотрудников, аккумулирующая результаты имеющихся инструментов оценки (KPI, МВО, оценки компетенций). При активном участии топ-менеджеров стартовала работа по созданию корпоративной модели компетенций. Началось внедрение программы «Кадровый актив», позволяющей выделить высокопотенциальных сотрудников, создать стратегии их развития и удержания в банке.

Помимо достижения высоких бизнес-результатов, 2010 год ознаменовался для коллектива ВТБ24 первым юбилеем: банку исполнилось пять лет. В каждом регионе присутствия банка прошли праздничные мероприятия под объединяющим лозунгом «ВТБ24. 5 лет пишем историю вместе», а 18 сентября юбилейное торжество состоялось в Москве. 1425 сотрудников, которые трудятся в ВТБ24 с момента его основания, были награждены памятными серебряными медалями. За преданность группе ВТБ еще 478 работников ВТБ24 получили фирменные серебряные знаки в форме логотипа группы.

В 2010 году произошли положительные изменения в области информирования персонала. В апреле 2010 вышел первый выпуск ньюслеттера «Вести твоего банка». Это электронное издание суммирует ключевую информацию об итогах работы, текущих планах и важнейших событиях. В мае 2010 года был выпущен корпоративный фильм «ВТБ24. Новая стратегия». В нем президент-председатель правления Михаил Задорнов и его заместители анализируют результаты работы банка, рассказывают о стратегии на годы, определяющей будущее ВТБ24. Фильм посмотрели более 7000 пользователей интранет-портала «24 часа». В настоящее время он транслируется на адаптационном курсе для новых сотрудников.

Информационная открытость

ВТБ24 можно смело назвать одним из самых открытых в информационном смысле банков России. В течение года при участии пресс-службы банка о ВТБ24 подготовлено более 1 000 публикаций в федеральных и региональных СМИ. Осознавая большой интерес к банку со стороны не только федеральных, но и региональных средств массовой информации, в 2010 году банк учредил институт региональных пресс-секретарей.

В 2010 году приступили к работе пресс-секретари по Северо-Западному, Южному, Приволжскому, Уральскому, Сибирскому и Дальневосточному федеральным округам.

На постоянную основу переведено взаимодействие со СМИ в 30 регионах присутствия банка. В течение года пресс-службой было организовано более 50 мероприятий для региональных и федеральных СМИ.

По итогам года пресс-секретарь ВТБ24 по СЗФО Иван Макаров банковским порталом FinNews совместно с издательским домом «TT Finance» признан лучшим банковским PR-менеджером Санкт-Петербурга.

В 2010 году ВТБ24 начал активно взаимодействовать с социальными медиа. Пресс-служба открыла представительства в социальной сети facebook и сервисе микроблогов twitter. Был реализован проект «Общественная приемная ВТБ24» на площадке LiveJournal. В ноябре 2010 года лаборатория социального маркетинга «Сарафанное радио» поставило ВТБ24 на первое место среди российских банков по степени интеграции с социальными медиа.

Спонсорство и благотворительность

В 2010 году ВТБ24 продолжил благотворительную и спонсорскую деятельность по уже ставшими традиционными направлениям: поддержка творческих, культурных и образовательных организаций, а также социально незащищенных групп общества. Основными критериями нашей социальной деятельности являются прозрачность и эффективность оказываемой помощи, партнерское сотрудничество и активное вовлечение сотрудников банка в социально-значимую деятельность.

Поддержка учреждений культуры

В прошлом году ВТБ24 продолжил традицию по поддержке учреждений культуры, как одного из приоритетных направлений своей благотворительной и спонсорской деятельности. Банк расценивает развитие культуры как одно из важнейших направлений сохранения духовно-нравственного здоровья общества.

Уже более трех лет ВТБ24 сотрудничает с Театром на Юго-Западе, внося свой вклад в техническое переоснащение театра. При поддержке ВТБ24 в Санкт-Петербурге прошли выездные гастроли театра, в рамках которых публика северной столицы увидела спектакли: «Мастер и Маргарита», «Карнавальная шутка», «Слишком женатый таксист», «Укрощение строптивой» и др.

С 2008 года ВТБ24 сотрудничает с Благотворительным фондом развития театрального искусства и вносит свой вклад в поддержку и развитие «Московского театра на Таганке». В 2010 году театр подготовил для зрителей подарок – постановку «Мед», которая посвящена автору одноименной поэмы, другу , Т. Гуэрра. Эта и другие постановки стали возможны благодаря меценатам и друзьям театра, среди которых - ВТБ24.

В 2010 году продолжилось сотрудничество ВТБ24 с «Московским театральным колледжем при «Московском театре под руководством О. Табакова». Благодаря поддержке банка и других меценатов состоялись просмотры талантливых детей в Барнауле, Смоленске, Перми, Омске, Самаре, Ростове-на-Дону, Москве, Санкт-Петербурге, Липецке, Новосибирске, Саратове, Екатеринбурге, Иркутске. В просмотрах приняло участие 1117 подростков, 131 успешно прошли предварительный отбор и готовятся к вступительным экзаменам в колледж.

Поддержка образовательных учреждений

Еще одно направление благотворительной деятельности банка – поддержка талантливых студентов и образовательных учреждений.

На протяжении пяти лет ВТБ24 активно сотрудничает с ГУ Высшая школа экономики в рамках магистерской программы МИЭФ ГУ-ВШЭ «Финансовая экономика». За время обучения по этой программе в гг. 19 студентов получили полные и частичные стипендии на обучение в Международном институте экономики и финансов, а также стипендии на проживание для иногородних студентов – отличников. Студенты также получают возможность пройти производственную практику в отделениях ВТБ24 и получить необходимые практические навыки, необходимые в будущей профессиональной деятельности.

Поддержка социально незащищенных групп общества

Банк оказывает поддержку сиротам и детям, оставшимся без попечения родителей, тяжелобольным детям и инвалидам, ветеранам Великой Отечественной Войны и людям, оказавшимся в тяжелых жизненных ситуациях. Оказание такого рода помощи традиционно является инициативой сотрудников ВТБ24 в филиалах, а банк выделяет дополнительные к уже собранным сотрудниками благотворительные средства.

Благотворительная помощь клиентов и друзей банка

ВТБ24 предлагает своим клиентам удобную и эффективную систему по оказанию благотворительной поддержки через систему Интернет-банка «Телебанк» http://***** В данной системе наши клиенты могут ознакомиться с разделом «Благотворительность» и выбрать понравившуюся им организацию и направление поддержки. Комиссия с пожертвований не взимается.

Открытия 2010 года

ВТБ24 в 2010 году оказал финансовую поддержку при реконструкции Храма св. Николая в Хамовниках. Была восстановлена большая часть внутреннего убранства Храма, памятника московской архитектуры XVII века.

В 2010 году ВТБ24 выступил генеральным спонсором международного фестиваля «АРХАНГЕЛЬСК-БЛЮЗ-2010», который проходил в мае 2010 в Северодвинске и Архангельске.

В апреле 2010 года ВТБ24 впервые принимал участие в турнире по мини-футболу, проводимым Благотворительным фондом «Даунсайд Ап». Мероприятие было направлено не только на поддержку работы Фонда по оказанию педагогической и психологической помощи детям с синдромом Дауна в РФ, но и способствовало сплочению сотрудников банка.

Финансовая отчетность

Бухгалтерский баланс

(публикуемая форма) на 1 января 2011 года

Наименование кредитной организации:

Банк ВТБ 24 (закрытое акционерное общество)

ВТБ 24 (ЗАО)

(фирменное (полное официальное) и сокращенное наименование)

Почтовый адрес:

Код формы 0409806

Квартальная (Годовая)

тыс. руб.

Номер п/п | Наименование статьи | Данные за отчетный период | Данные за соответствующий период прошлого года |

I. | АКТИВЫ | ||

1 | Денежные средства | 44 | 39 |

2 | Средства кредитных организаций в Центральном банке Российской Федерации | 21 | 14 |

2.1 | Обязательные резервы | 5 | 4 |

3 | Средства в кредитных организациях | 5 | 3 |

4 | Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | 52 | 53 |

5 | Чистая ссудная задолженность | ||

6 | Чистые вложения в ценные бумаги | ||

6.1 | Инвестиции в дочерние и зависимые организации | 32 510 | |

7 | Чистые вложения в ценные бумаги, удерживаемые до погашения | 3 | 6 |

8 | Основные средства, нематериальные активы и материальные запасы | 10 | 8 |

9 | Прочие активы | 22 | 16 |

10 | Всего активов | ||

II. | ПАССИВЫ | ||

11 | Кредиты, депозиты и прочие средства Центрального банка Российской Федерации | 0 | 12 |

12 | Средства кредитных организаций | 47 | 61 |

13 | Средства клиентов, не являющихся кредитными организациями | ||

13.1 | Вклады физических лиц | ||

14 | Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток | 0 | 0 |

15 | Выпущенные долговые обязательства | 40 | 46 |

16 | Прочие обязательства | 11 | 8 |

17 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 1 | |

18 | Всего обязательств | ||

III. | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

19 | Средства акционеров (участников) | 50 | 50 |

20 | Собственные акции (доли), выкупленные у акционеров (участников) | 0 | |

21 | Эмиссионный доход | 22 | 22 |

22 | Резервный фонд | ||

23 | Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи | 4 113 | 0 |

24 | Переоценка основных средств | 7 724 | 7 724 |

25 | Нераспределенная прибыль (непокрытые убытки) прошлых лет | 1 | 1 |

26 | Неиспользованная прибыль (убыток) за отчетный период | 12 | 2 |

27 | Всего источников собственных средств | 88 | 77 |

IV. | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||

28 | Безотзывные обязательства кредитной организации | 90 | 97 |

29 | Выданные кредитной организацией гарантии и поручительства | 4 |

Президент – председатель правления

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |