Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

О банке

Наблюдательный совет ВТБ24[1]

Председатель наблюдательного совета:

КОСТИН АНДРЕЙ ЛЕОНИДОВИЧ,

президент – председатель правления ВТБ»

Член Правления ВТБ».

президент – председатель правления ВТБ24 (ЗАО)

Моос Герберт

заместитель президента - председателя правления ВТБ».

член правления ВТБ».

заместитель президента - председатель правления ВТБ».

Правление ВТБ24[2]

президент–председатель правления

первый заместитель президента–председателя правления

заместитель президента–председателя правления, директор департамента сети.

заместитель президента–председателя правления, директор департамента маркетинга и общественных связей

заместитель президента–председателя правления, директор департамента ипотечного кредитования

,

член правления, директор департамента розничного бизнеса.

член правления, директор финансового департамента

член правления, директор департамента анализа рисков.

член правления, директор операционного департамента

Лицензии

- Генеральная лицензия Банка России на осуществление банковских операций № 000 от 01.01.2001 г. Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление брокерской деятельности № 000 от 01.01.2001 г. Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление дилерской деятельности № 000 от 01.01.2001 г. Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление депозитарной деятельности № 000 от 01.01.2001 г. Лицензия профессионального участника рынка ценных бумаг Федеральной службы по финансовым рынкам на осуществление деятельности по управлению ценными бумагами

№ 000 от 01.01.2001 г. Лицензия Федеральной службы по финансовым рынкам на осуществление специализированного депозитария инвестиционных фондов, паевых инвестиционных фондов и негосударственных фондов № 000 от 01.01.2001 г. Лицензия ФСФР биржевого посредника

, совершающего товарные фьючерсные и опционные сделки в биржевой торговле № 000 от 01.01.2001 г.

Членство в организациях

· Свидетельство № 000 о включении банка в реестр банков – участников системы обязательного страхования вкладов.

· Ассоциация российских банков (АРБ)

· Ассоциация менеджеров России

· Национальная фондовая ассоциация (саморегулируемая некоммерческая организация)

· НП «РТС»

· биржа РТС»

· НП «Торговая система РТС»

· -Петербургская биржа»

· -Петербургская Валютная Биржа»

· биржа ММВБ»

· межбанковская валютная биржа»

· MasterCard International Incorporated

· VISA International Service Association

· НП «Ассоциация участников вексельного рынка»

· S. W.I. F.T (Международное сообщество по межбанковским финансовым телекоммуникациям и электронному финансовому документообороту)

Хронограф-2010

Январь

Объем платежей физических лиц–клиентов ВТБ24 в пользу организаций вырос за 2009 год в 1,5 раза

С 14 января 2010 года ВТБ24 осуществляет страховые выплаты вкладчикам Банк»

ВТБ24 возобновляет программу рефинансирования ипотечных кредитов, предоставленных другими банками

Объем портфеля автокредитов ВТБ24 по итогам 2009 года составил 44,9 млрд рублей

ВТБ24 начинает предоставлять ипотечные кредиты с комбинированными процентными ставками

Количество пользователей системы «Телебанк» на начало 2010 года превысило 500 тысяч

По итогам 2009 года сеть банкоматов ВТБ24 увеличилась в 1,5 раза до 4100 устройств

Февраль

ВТБ24 предлагает специальные программы автокредитования Jaguar Finance и Land Rover Finance

ВТБ24 объявляет о запуске пакета услуг «Привилегия» в Украине

ВТБ24 и Уральские Авиалинии запускают новую кобрендовую карту

Александр Меленкин возглавил финансовый департамент ВТБ24

ВТБ24 улучшает условия программы «Автостандарт»

Март

ВТБ24 вошел в число лидеров рейтинга самых надежных банков журнала «Финанс.»

ВТБ24 улучшил условия по специальным программам автокредитования

ВТБ24 — в числе лидеров по результатам опроса предпринимателей

Состоялась встреча Михаила Задорнова с клиентами ВТБ24 Private Banking

ВТБ24 подтвердил свое лидерство в индустрии call-центров

Апрель

Леонид Парфенов и Валерий Тодоровский – новые лица рекламной кампании ВТБ24 «Я уверен»

ВТБ24 и администрация Улан-Удэ заключили соглашение о сотрудничестве

Глава ВТБ24 Михаил Задорнов – лауреат ежегодной премии журнала «Финанс» в номинации «Лучший менеджер розничного банка».

ВТБ24 снижает процентные ставки по ипотеке

ВТБ24 награжден ежегодной национальной премией «IT-ЛИДЕР»

Май

4 мая

Анатолий Печатников назначен заместителем президента–председателя правления банка ВТБ24

17 мая

ВТБ24 предложил клиентам возможность открытия обезличенных металлических счетов

20 мая

В ВТБ24 стартует программа господдержки рынка ипотечного кредитования

24 мая

Карта ВТБ24 «Мои условия» позволит сэкономить на расходах

27 мая

ВТБ24 сокращает срок рассмотрения претензий клиентов до 15 дней

31 мая

Наблюдательный совет ВТБ24 продлил полномочия Михаила Задорнова и всех членов правления банка на 5 лет

Июнь

ВТБ24 начал прием заявок на ипотечные кредиты в рамках государственной программы

ВТБ24 получил премию «Финансовый олимп» в номинации «Лучший ипотечный банк»

По итогам мая 2010 года чистая прибыль ВТБ24 превысила 8 млрд рублей

ВТБ24 получил Гран-при Премии «Финансовая Элита России 2005 – 2010» в номинации «Банк пятилетия 2005 – 2010»

Общее количество действующих кредитов в портфеле ВТБ24 превысило 2 млн штук.

Июль

Президент–председатель правления ВТБ24 Михаил Задорнов встретился с губернатором Ростовской области Василием Голубевым

В июне 2010 года ВТБ24 привлек срочные вклады населения на сумму более 17 млрд рублей

ВТБ24 улучшает условия кредитования малого бизнеса

Чистая прибыль ВТБ24 в первом полугодии увеличилась до 8,62 млрд рублей

Александр Меленкин назначен членом правления ВТБ24

Август

ВТБ24 открывает свою банкоматную сеть для держателей пластиковых карт ОТП Банка

Андрей Некрасов возглавил департамент обслуживания клиентов малого бизнеса ВТБ24

Клиенты ВТБ24 по всей России получили возможность открывать обезличенные металлические счета

Открылся офис ВТБ24 Private Banking в Казани

25 августа

ВТБ24 начинает принимать переводы в пользу пострадавших от лесных пожаров

Сеть банкоматов ВТБ24 с функцией cash-in достигла 1000 устройств

Сентябрь

ВТБ24 оказал благотворительную помощь русской школе в Армении

ВТБ24 начал рекламную кампанию кредитных продуктов

ВТБ24 отмечает пятилетний юбилей первого выданного потребительского кредита

ВТБ24 запускает совместный проект с интернет-магазином HTC

ВТБ24 начинает предоставлять ипотечные кредиты на приобретение гаражей

Михаил Задорнов возглавил рейтинг высших руководителей банковского сектора «ТОП-1000 российских менеджеров»

Октябрь

Сеть продаж ВТБ24 в Москве достигла 50 отделений

ВТБ24 подписал соглашение о стратегическом партнерстве с Правительством Оренбургской области

ВТБ24 снижает ставки и отменяет комиссию за выдачу потребительских кредитов

ВТБ24 запускает новую модель обслуживания клиентов малого бизнеса

Объем эмиссии карт ВТБ24 превысил 10 миллионов штук

ВТБ24 и Служба судебных приставов России запускают электронный обмен информацией

Михаил Задорнов стал лауреатом премии «АРИСТОС-2010»

Ноябрь

ВТБ24 назван лучшим банком России по версии Business New Europe

ВТБ24 и «Ростелеком» запустили моментальную оплату услуг связи с банковской карты

В рамках сотрудничества правительства Самарской области и ВТБ24 на развитие малого бизнеса планируется направить не менее 500 млн рублей

ВТБ24 отменил комиссии по автокредитам

ВТБ24 стал обладателем премии Forex Expo Awards в номинации Best Forex Bank-Broker

ВТБ24 Private banking — лучший российский банк по версии SPEAR'S Russia

Декабрь

ВТБ24 запускает программу экспресс-кредитования для зарплатных клиентов

2 декабря

ВТБ24 выступил генеральным спонсором национальной премии «АВТОМОБИЛЬ ГОДА В РОССИИ»

ВТБ24 — лучший розничный банк по версии The Retail Finance

ВТБ24 получил от Российского банка развития 5 млрд. рублей

ВТБ24 приступил к оформлению ипотечных сделок по субботам

Объем срочных вкладов населения в ВТБ24 превысил 500 млрд рублей

Capital Group и ВТБ24 объявляют о сотрудничестве

Рейтинги

Fitch Ratings по международной шкале

- Долгосрочный рейтинг — BBB, прогноз «Стабильный». Краткосрочный рейтинг — F3. Национальный долгосрочный рейтинг — ААА (rus), прогноз «Стабильный». Дата присвоения 27.07.2006 г.

Moody’s Investors Service

- Долгосрочный рейтинг депозитов в иностранной валюте — Baa1, прогноз «Стабильный». Краткосрочный рейтинг депозитов в иностранной валюте — P-2, прогноз «Стабильный». Долгосрочный рейтинг депозитов в местной валюте — Baa1, прогноз «Стабильный». Краткосрочный рейтинг депозитов в местной валюте P-2, прогноз «Стабильный». Рейтинг финансовой устойчивости — D–, прогноз «Стабильный». Рейтинг по национальной шкале — *****, прогноз «Стабильный». Дата присвоения 11.07.2006 г.

Краткий обзор российской банковской системы

В 2010 году российская банковская система начала восстанавливаться после финансового кризиса. При этом розничные кредиты росли несколько быстрее корпоративных. Устойчивость, продемонстрированная российскими банками, и квалифицированные действия государства по поддержанию стабильности укрепили доверие населения к банковской системе, что отразилось в сохранении высоких темпов прироста депозитов физических лиц в банковских пассивах.

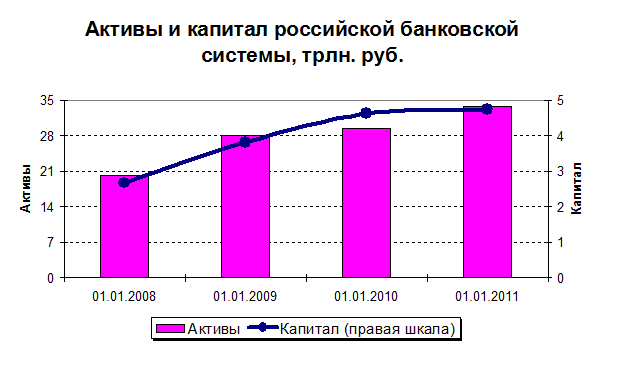

Темпы роста банковской системы в 2010 году по сравнению с 2009 годом заметно возросли. В среднем за месяц активы российских банков росли на 1,2% против 0,4% за 2009 год. При этом капитал российских банков увеличивался заметно медленнее – 0,2% против 1,6%, соответственно. В результате, к началу 2011 года объем активов российской банковской системы увеличился до 33,8 трлн. руб., а капитал – до 4,7 трлн. руб.

Источник: Банк России

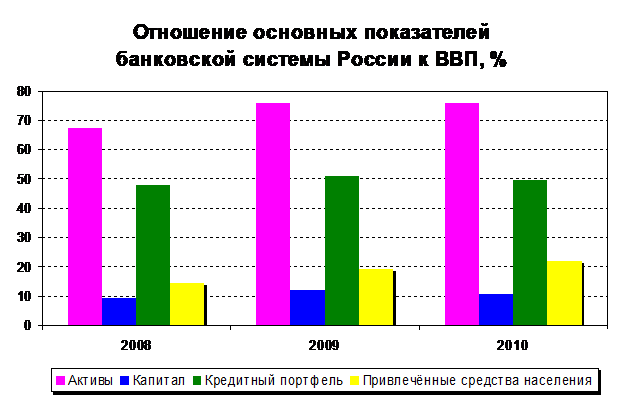

Темп роста большинства основных характеристик российской банковской системы в 2010 году в целом соответствовал темпам роста российской экономики. В результате отношение активов банков к ВВП осталось на уровне 76%, кредитов экономике – незначительно снизилось (с 51% до 50%). При этом следует отметить сберегательную активность населения: объем банковских депозитов физических лиц за год увеличился с 19% ВВП до 22% ВВП.

Источник: Банк России, расчеты ВТБ24.

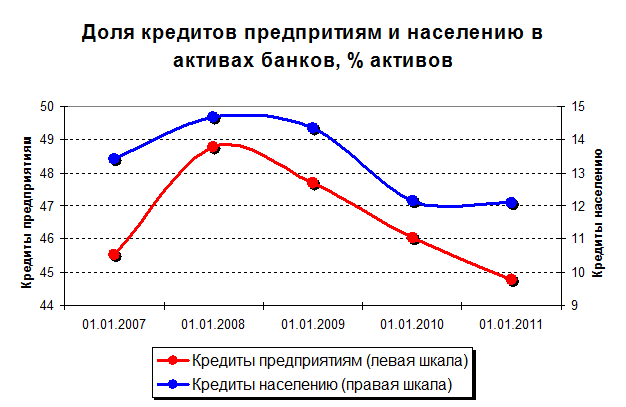

Основным видом операций банковской системы остается кредитование: к концу 2010 года объем кредитов, предоставленных российскими банками нефинансовому сектору экономики и физическим лицам, составлял 19,2 трлн. руб. Это более чем на 2 трлн рублей больше, чем на начало года. При этом доля кредитов физическим лицам в активах банков оставалась на уровне 12%, в то время как доля кредитов юридическим лицам

за год немного снизилась: с 46% до 45%.

Источник: Банк России, расчеты ВТБ24.

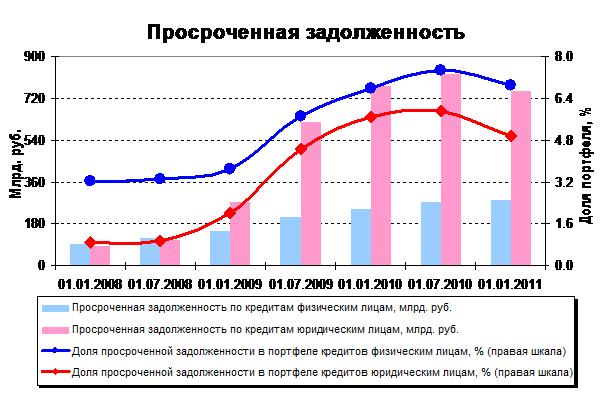

Вторая половина 2010 года внесла перелом в тенденцию роста доли просроченной задолженности в портфелях банков как по кредитам физическим, так и по кредитам юридическим лицам. Достигнув своего пика к середине года, рассматриваемый показатель начал снижаться, составив к началу 2011 года 6,9% по кредитам физическим лицам и 5% по кредитам юридическим лицам.

Источник: Банк России, расчеты ВТБ24.

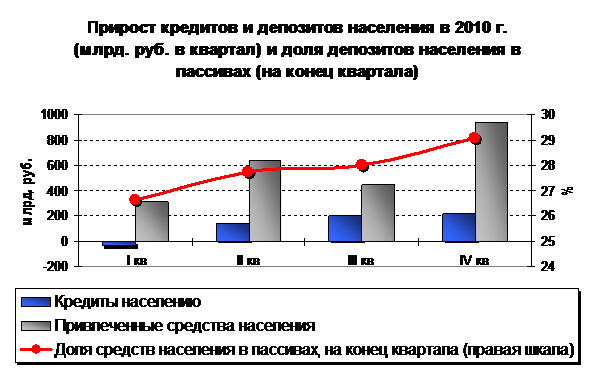

Высокий уровень доверия населения к российским банкам и слаборазвитость альтернативных форм инвестирования привели к тому, что приток депозитов населения в банковскую систему в 2010 году не только не ослаб, но, напротив, усилился. По итогам года темп прироста средств, привлеченных от физических лиц, составил более 31%, против 27% в 2009 году. При этом основная часть прироста (более 40%) традиционно пришлась на IV квартал. В результате доля средств населения в банковских пассивах в течение года увеличилась с 25% до 29% пассивов.

Агрессивный рост банковских депозитов

физических лиц на фоне умеренного роста кредитования населения привел к увеличению сальдо операций банковской системы с населением. По итогам года прирост привлеченных средств населения превысил объем выданных ему кредитов более чем на 1,8 трлн руб. В условиях ограниченного внешнего финансирования население является основным источником финансирования не только розничного, но и корпоративного кредитования.

Источник: Банк России, расчеты ВТБ24.

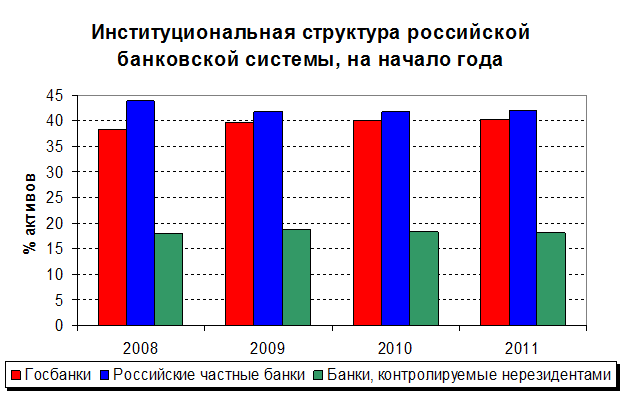

2010 год не внес значительных изменений в институциональную структуру российской банковской системы. Структура активов российских банков по типу собственников остается сбалансированной: примерно по 40% активов приходится на государственные банки и банки, принадлежащие российскому частному капиталу, около 20% активов – на банки, принадлежащие нерезидентам.

Источник: Банк России, расчеты ВТБ24.

В условиях восстановления розничных рынков и усиления конкуренции ВТБ24 продолжил укреплять свои рыночные позиции. Его активы увеличились за 2010 год в 1,3 раза, собственные средства – в 1,1 раза. По итогам года банк вышел на 5 место в российской банковской системе по активам и на 6 место по капиталу.

Опережающий по сравнению с рынком рост портфеля кредитов населению (на 20% против 14% в среднем по рынку) позволил банку увеличить рыночную долю (с учетом цессии) на 0,5 п. п., до 10,6%. Если учесть объем секьюритизированного ипотечного порфтеля, то доля рынка составляет 11,2%.

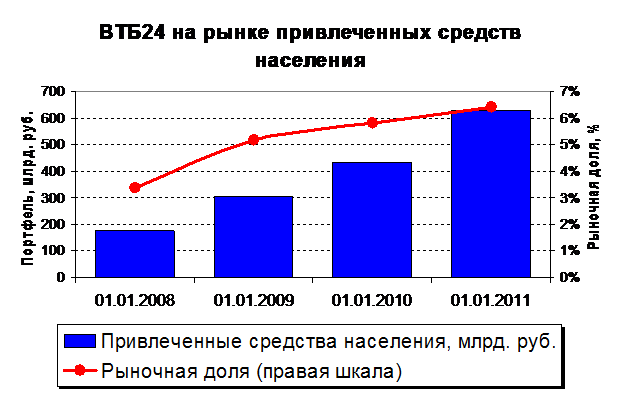

Рост объемов средств населения, размещенных в ВТБ24, также опережал рынок (45% против 31%), а доля банка на данном рынке выросла на 0,6 п. п. и составила 6,4%. ВТБ24 упрочил свои позиции в качестве второго розничного банка страны как по объему кредитов, предоставленных населению, так и по объему привлеченных от него депозитов, более чем в 3 раза опережая ближайших преследователей.

Источник: Банк России, расчеты ВТБ24.

Источник: Банк России, расчеты ВТБ24.

В 2011 году по нашим оценкам российская банковская система продолжит выходить из кризиса. Активизируется банковское кредитование, причем превышение темпов роста розничного кредитования над корпоративным сохранится. Население в большей степени переориентируется со сберегательной на потребительскую модель поведения. По итогам года мы ожидаем прироста кредитов и депозитов населения, как в реальном выражении, так и относительно ВВП. При этом темпы роста кредитов и депозитов населения в 2011 году будут сопоставимы.

Основные результаты деятельности ВТБ24 по итогам 2010 года

Данные о финансовом положении банка за текущий и предшествующие отчетные периоды сформированы в соответствии с российскими стандартами бухгалтерского учета.

ВТБ24 в 2010 году добился существенного роста как по объему активов и привлеченных средств населения, так и по объему полученной чистой прибыли, который является рекордным за время работы банка. Данные результаты обеспечили максимальное приближение к стратегическим целям гг. по показателям возврата на капитал и активы.

Балансовая прибыль банка до налогообложения за 2010 год составила 22 млрд руб., чистая прибыль – 16,8 млрд руб. Чистая прибыль банка по МСФО в 2010 году в размере 17,2 млрд рублей также существенно превысила аналогичный показагода, показав рост в 3,5 раза.

Размер собственных средств (капитала) банка, рассчитанный в соответствии с Положением Банка России -П «О методике расчета собственных средств (капитала) кредитных организаций», вырос за 2010 год в 1,08 раза и по состоянию на 1 января 2011 года составил 104,1 млрд руб. Норматив достаточности собственных средств (капитала) Банка (H1) по состоянию на 01.01.2011 составил 12,9% при минимально допустимом значении (установленном нормативными документами Банка России) в 10 %.

Активы банка за 2010 год увеличились в 1,3 раза – с 708,5 млрд руб. до 900,6 млрд руб.

В посткризисный период основными конкурентными преимуществами ВТБ24 стали не только количество розничных продуктов и привлекательные условия по ним, но и качество клиентского обслуживания, спектр каналов обслуживания и сегментированный подход к разным категориям клиентов.

Развитие новых кредитных продуктов, эффективное таргетирование различных категорий клиентов позволили существенно увеличить розничный портфель в 2010 году.

Чистая ссудная задолженность за 2010 год выросла в 1,31 раза и составила на 1 января 2011 года 738,8 млрд руб. (564,8 млрд руб. на аналогичную дату прошедшего года).

При этом объем портфеля розничных продуктов увеличился на 15% – с 433,9 млрд руб. до 497,9 млрд руб. Потребительские кредиты выросли с 154,5 млрд руб. до 203,1 млрд руб., автокредиты – с 45,0 млрд руб. до 51,7 млрд руб. Ипотечный портфель (без учета секьюритизированного портфеля) увеличился с 142,6 млрд руб. до 152,2 млрд руб. (с учетом секьюритизированного портфеля – 176,6 млрд руб.)

Кредиты малому бизнесу за год снизились с 71,2 млрд руб. до 63,7 млрд руб.

Сформировавшаяся во время кризиса сберегательная модель поведения населения преобладала на протяжении почти всего 2010 года. Это выразилось в рекордных темпах прироста средств населений в течение года. Вместе с этим стоимость привлечения средств постепенно снижалась, что позволило сохранить и даже немного повысить доходность бизнеса на фоне снижения ставок по кредитам.

За 2010 год совокупный объем обязательств банка вырос в 1,29 раза и по состоянию на 1 января 2011 года составил 812,2 млрд руб. Средства на счетах клиентов по сравнению с 1 января 2010 года выросли в 1,42 раза и на 1 января 2011 года составили 710,9 млрд руб. (501,9 млрд. руб. на 1 января 2009 года). Объем срочных вкладов населения в банке по итогам 2010 года вырос в 1,44 раза и на 1 января 2011 года превысил 523,5 млрд руб.

Показатели ключевых статей баланса

млрд руб. | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 | 2004 |

Активы, в том числе | 900,6 | 708,5 | 601,6 | 323,5 | 166,2 | 43,4 | 32 |

Кредитный портфель | 738,8 | 564,8 | 455,8 | 261 | 141 | 33,1 | 22,8 |

Обязательства, в том числе | 811,4 | 630,9 | 547,4 | 279,6 | 148,8 | 37,6 | 27,8 |

Средства на счетах клиентов, в том числе | 710,9 | 501,9 | 365,2 | 219 | 103,9 | 17,5 | 8,1 |

Средства физических лиц | 630,1 | 433,6 | 304,8 | 174,2 | 62,5 | 7,7 | 3,4 |

Структура розничного кредитного портфеля

млрд руб. | 2010 | 2009 | 2008 | 2007 | 2006 | 2005 |

Объем портфеля розничных продуктов, в том числе | 497,9 | 433,9 | 423,3 | 208,7 | 67,4 | 7,6 |

Потребительские кредиты | 203,1 | 154,5 | 129,7 | 60,3 | 19,7 | 3,1 |

Автокредиты | 51,7 | 45 | 38,8 | 17,4 | 6,1 | 1,1 |

Ипотечные кредиты | 152,2 | 142,6 | 167,9 | 82,2 | 20,1 | 0,7 |

Кредиты малому бизнесу | 63,7 | 71,2 | 74,3 | 45,1 | 20,5 | 2,7 |

Кредитные карты | 27,1 | 20,6 | 12,6 | 3,7 | 1 | 0,1 |

В течение 2010 года произошло увеличение эмиссии платежных карт за счет привлечения новых клиентов, для чего в середине года были значимо снижены основные тарифы по картам. Также банком совместно с платежной системой проводились различные активационные кампании среди держателей карт для роста интенсивности их использования клиентами.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |