Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Рис. 1. Диалоговое окно проведения

корреляционно-регрессионного анализа

В качестве результативного признака на стадии содержательного анализа выбрана валовая прибыль предприятия. В качестве факторных признаков, оказывающих влияние на результативный признак, выбраны:

Ø выручка, тыс. руб.;

Ø управленческие расходы, тыс. руб.;

Ø производительность труда, тыс. руб./чел.;

Ø доходы от реализации услуг по предоставлению в пользование ТЗ, тыс. руб.

Проанализируем связь между представленными показателями. Для этого проведем корреляционный анализ при помощи MS Excel, используя встроенную функцию «Пакет анализа – Корреляция» (см. рис. 1).

Рис. 2. Матрица парных коэффициентов корреляции

Построив матрицу парных корреляций (см. рис. 2), определим, какой фактор оказывает большее влияние на валовую прибыль.

Анализ матрицы коэффициентов парной корреляции показывает, что наибольшее влияние на валовую прибыль предприятия оказывает выручка

(фактор x1), т. к. этот фактор имеет наибольшее значение коэффициента парной корреляции с результативным признаком (валовой прибылью):

ryx1 = 0,966042.

Следовательно, выручка предприятия является ведущим фактором, определяющим размер валовой прибыли ПП».

Проанализируем, можно ли остальные факторы включать в модель регрессии. Так как величина коэффициентов парной корреляции между факторными признаками по модулю меньше 0,8, т. е.

½rxixj½ < 0,8,

следовательно, явление мультиколлинеарности отсутствует, и все факторы можно включать в модель регрессии, которая в общей записи имеет вид:

y = a0 + a1x1 + a2x2 + a3x3 + a4x4, (1)

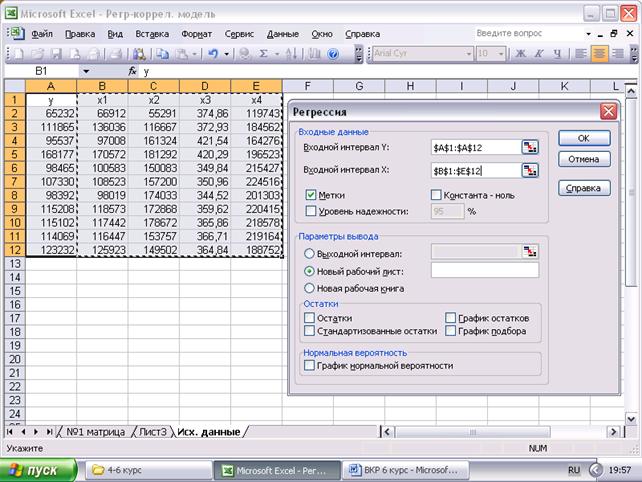

Рис. 3. Диалоговое окно построения модели регрессии

где a0, a1, a2, a3, a4 - параметры модели, значение которых определим при помощи встроенной функции MS Excel «Пакет анализа – Регрессия»

(см. рис. 3).

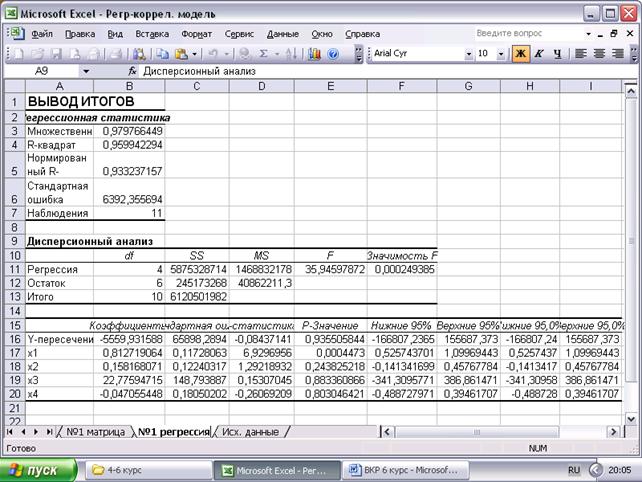

Проанализируем качество построенной модели (см. рис.4):

1) Коэффициент детерминации[1] показывает долю вариации результативного признака под воздействием изучаемых факторов

R2 = 0,9599,

Следовательно, 95,99% вариации валовой прибыли определяется

вариацией показателей, включенных в построенную модель

регрессии. В целом качество модели высокое.

Рис. 4. Вывод итогов регрессионного анализа

Рис. 4. Вывод итогов регрессионного анализа

2) Коэффициент множественной корреляции показывает тесноту связи зависимой переменной (валовой прибыли предприятия) с объясняющими факторами, включенными в модель регрессии:

R = 0,9798

Следовательно, можно утверждать, что связь между валовой прибылью и выбранными факторами достаточно тесная.

3) Критерий Фишера

F = 35,95 > F табл = 4,41

Следовательно, модель является статистически значимой и ее можно использовать для целей анализа и прогнозирования показателей деятельности ПП».

Исходя из рис.4, уравнение регрессии зависимости валовой прибыли от выручки, управленческих расходов, производительности труда, доходов от реализации услуг по предоставлению в пользование ТЗ имеет вид:

y = -5559,93 + 0,8127 x1 + 0,1582 x2 + 22,776 x3 – 0,0471 x4, (2)

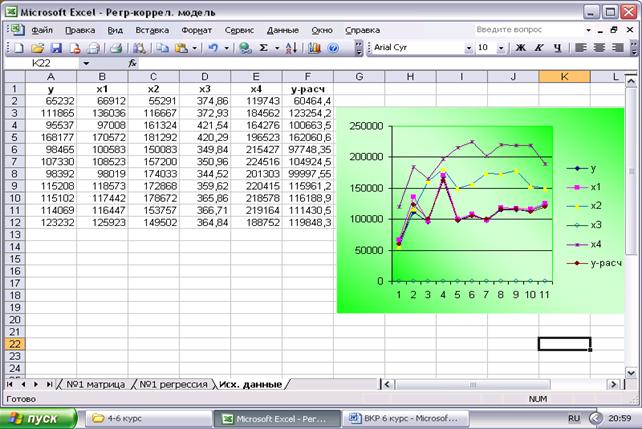

Используя полученную многофакторную регрессионную модель, определим расчетные значения валовой прибыли (см. рис. 5) и построим графики анализируемых показателей деятельности ПП» с помощью функции «Мастер диаграмм».

Построенная модель может быть использована для определения прогноза валовой прибыли. Для этого необходимо рассчитать прогнозные значения факторных признаков через средний арифметический прирост (САП):

1) САПx1 = x1 (кон) – x1 (нач) (3)

n - 1

САПx1= 125923 – 66912 = 5901,1

11 - 1

Рис. 5. Динамика показателей деятельности ПП»

2) САПx2 = x2 (n) – x2 (1) = 149502 – 55291 = 9421,1

n – 1 11 - 1

3) САПx3 = x3 (n) – x3 (1) = 364,84 – 374,86 = 1,002

n – 1 11 – 1

4) САПx4 = x4 (n) – x4 (1) = 188 = 6900,9

n – 1 11 - 1

Прогнозные значения факторов могут быть найдены по формуле:

Xi прогн = Xi(n) + k * САПxi , (4)

где k - шаг прогнозирования.

Построим прогнозы факторных признаков для 1-го и 2-го шага прогнозирования, используя формулу 4:

1) выручка предприятия:

X1 прогн = 125923 + 1 * 5901,1 = 1 тыс. руб. (k = 1);

X1 прогн = 125923 + 2 * 5901,1 = 2 тыс. руб. (k = 2);

2) управленческие расходы:

X2 прогн = 149502 + 1 * 9421,1 = 1 тыс. руб. (k = 1);

X2 прогн = 149502 + 2 * 9421,1 = 2 тыс. руб. (k = 2);

3) производительность труда:

X3 прогн = 364,84 + 1 * 1,002 = 365,84 тыс. руб. (k = 1);

X3 прогн = 364,84 + 2 * 1,002 = 366,84 тыс. руб. (k = 2);

4) доходы от реализации услуг по предоставлению в пользование ТЗ:

X4 прогн = 188752 + 1 * 6900,9 = 9 тыс. руб. (k = 1);

X4 прогн = 188752 + 2 * 6900,9 = 8 тыс. руб. (k = 2).

Далее подставим найденные значения в многофакторную регрессионную модель (см. формулу 2):

упрогн 1 = -5559,93 + 0,8127 * 1 + 0,1582 * 1 + 22,776 * 365,84 – 0,0471 * 9 = -5559,93 + 44 + 25141,63 + 8332,37 – 9215,25 = 26 (тыс. руб) – для 1-го шага;

упрогн 2 = -5559,93 + 0,8127 * 2 + 0,1582 * 2 + 22,776 * 366,84 – 0,0471 * 8 = -5559,93 + 27 + 26632 + 8355,1,28 = 21 (тыс. руб) – для 2-го шага.

Построим график динамики валовой прибыли с использованием фактических, моделируемых и рассчитанных прогнозных значений (у факт.,

y расч., у прогн1, у прогн 2 ) (см. рис.6).

Рис. 6. Динамика развития и прогнозные значения валовой прибыли предприятия

Подводя некоторый итог, можно отметить, что, используя методы корреляционно-регрессионного анализа мы построили многофакторную регрессионную модель зависимости валовой прибыли предприятия от следующих факторов: выручки, управленческих расходов, производительности труда, доходов от реализации услуг по предоставлению в пользование товарных знаков; проанализировали динамику и построили графики валовой прибыли, определили моделируемые и прогнозные значения прибыли предприятия.

Можно сказать, что ПП» развивается успешно с тенденцией к росту, при нынешней тенденции развития прогнозируемые значения валовой прибыли в 4 квартале 2007 года составят 26 тыс. руб. и в 1 квартале 2008 года соответственно 21 тыс. руб.

3.2. Моделирование потоков доходов и расходов местных бюджетов (на примере бюджета Смоленской области)

На основе полученных данных об исполнении бюджета Смоленской области за гг.[2] проведем анализ показателей и осуществим прогноз их динамики на 1 и 2 кварталы 2008 г.

Каждый из показателей исполнения бюджета представляет собой временной ряд, обозначим его как Y(t).

Для того, чтобы осуществить прогноз динамики показателей областного бюджета необходимо:

1. Сгладить временной ряд.

2. Определить тренд (тенденцию).

3. Определить параметры модели.

4. Оценить адекватность построенной модели, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения.

5. Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

6. По построенной модели составить прогноз динамики потоков доходов и расходов областного бюджета на 1 и 2 кварталы2008 года.

7. Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

Для общего объема доходов расчеты будут выглядеть следующим образом. Сгладим Y(t) с помощью простой скользящей средней. При выравнивании способом скользящей средней укрупняется интервал и вместо каждого уровня заданного ряда выбирается среднее значение для интервала сглаживания. Используем формулу трехчленной скользящей средней:

![]() (1)

(1)

При сглаживании по трем точкам сглаженные значения в начале и конце ряда рассчитывается по формулам:

![]() (2)

(2)

![]() (3)

(3)

Сглаженный методом трехчленной скользящей средней временной ряд, представляющий собой значения общей величины доходов за гг. представлен в таблице 1. Таблица 1

Временной ряд, характеризующий общую величину доходов бюджета Смоленской области за гг, млн. руб.

Номер наблюдения (t = 1,2,…,12) | ||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |

Y(t) | 901,2 | 1430,7 | 1870,6 | 2499,1 | 1524,4 | 1905,3 | 2631,7 | 2854,3 | 2331,0 | 2683,4 | 2445,6 | 2958,5 |

| 916,13 | 1400,83 | 1933,47 | 1964,7 | 1976,27 | 2020,47 | 2463,77 | 2605,67 | 2622,9 | 2486,67 | 2695,83 | 2833,38 |

![]()

![]()

…

![]()

Аналогично выполним расчеты для всех остальных показателей, характеризующих доходы и расходы областного бюджета.

Для общей величины доходов бюджета области, используя программный продукт VSTAT (см. рис. 1), построена линейная трендовая модель:

![]() (4)

(4)

Характеристики базы моделей | |||

Модель | Адекватность | Точность | Качество |

Y(t)=+1230.341+144.509*t | 87,50 | 66,22 | 71,54 |

Лучшая модель Y(t)=+1230.341+144.509*t |

Рис. 1. Определение параметров линейной модели

Оценим адекватность и точность построенной модели на основе исследования следующих свойств остаточной компоненты: случайности, независимости, нормального закона распределения.

Оценка качества построенной модели может быть выполнена, используя программный продукт VSTAT (см. рис. 2 ).

Характеристики остатков | |

Характеристика | Значение |

Среднее значение | 0,00 |

Дисперсия | 60 |

Приведенная дисперсия | 92 |

Средний модуль остатков | 293,85 |

Относительная ошибка | 9,51 |

Критерий Дарбина-Уотсона | 1,90 |

Коэффициент детерминации | 0,66 |

F - значение ( n1 = 1, n2 = 10) | 19,60 |

Критерий адекватности | 87,50 |

Критерий точности | 66,22 |

Критерий качества | 71,54 |

Асимметрия | 0,45 |

Эксцесс | -0,90 |

Гипотеза о среднем * | 0,00 |

Гипотеза о гетероскедастичности | 0,00 |

Гипотеза о случайности * | 0,00 |

Гипотеза о нормальности * | 0,00 |

Гипотеза о независимости * | 0,00 |

Уравнение значимо с вероятностью 0.99 |

Рис. 2. Оценка адекватности модели в ПП VSTAT

* - «0»-значения означают, что соответствующие свойства остаточной

компоненты выполняются

Ошибка модели 9,5 % может быть признана удовлетворительной.

Аналогично выполняются расчеты для остальных показателей доходной и расходной частей областного бюджета Смоленской области.

С целью построения прогноза доходов и расходов областного бюджета по каждому анализируемому показателю были построены различные виды трендов: линейный, логарифмический, степенной, экспоненциальный. Для выбора лучшей модели с целью построения прогноза был определен коэффициент детерминации, характеризующий достоверность аппроксимации (данные представлены в табл. 2,3 и на рис. 1-2).

|

|

Рис.1. Линейный, логарифмический, степенной тренды динамики доходов областного бюджета Смоленской области за 2005-07 г. г.

Таблица 2

Сводная таблица результатов вычислений для показателей доходов областного бюджета

Вид модели | Доходы бюджета ИТОГО: | Налоговые доходы | Неналоговые доходы | Безвозмездные перечисления | |

Линейная | Уравнение | y = 144,51x + 1230,3 | y = 115,38x + 777,07 | y = 2,4308x + 69,617 | y = 42,6x + 217,06 |

Величина достоверности аппроксимации (Rˆ2) | R² = 0,6622 | R² = 0,7978 | R² = 0,1011 | R² = 0,6629 | |

Логарифмическая | Уравнение | y = 729,77Ln(x) + 954,14 | y = 563,65Ln(x) + 588,23 | y = 10,812Ln(x) + 67,407 | y = 210,85Ln(x) + 142,76 |

Величина достоверности аппроксимации (Rˆ2) | R² = 0,7421 | R² = 0,8367 | R² = 0,0879 | R² = 0,7137 | |

Степенная | Уравнение | y = 1036xˆ0,4136 | y = 685,63xˆ0,4489 | y = 65,458xˆ0,1252 | y = 191,96xˆ0,5185 |

Величина достоверности аппроксимации (Rˆ2) | R² = 0,7837 | R² = 0,8736 | R² = 0,0634 | R² = 0,7791 | |

Экспоненциальная | Уравнение | y = 1243,4eˆ0,0779x | y = 825,65eˆ0,0864x | y = 66,058eˆ0,0307x | y = 235,19eˆ0,1016x |

Величина достоверности аппроксимации (Rˆ2) | R² = 0,6328 | R² = 0,7371 | R² = 0,0866 | R² = 0,681 |

Таблица 3

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |