Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ

ИНСТИТУТ

Кафедра экономико-математических

методов и моделей

КОМПЬЮТЕРНЫЕ ТЕХНОЛОГИИ МОДЕЛИРОВАНИЯ

ФИНАНСОВО-ЭКОНОМИЧЕСКИХ

ПРОЦЕССОВ

ПРАКТИЧЕСКОЕ РУКОВОДСТВО К НАПИСАНИЮ ВЫПУСКНЫХ КВАЛИФИКАЦИОННЫХ РАБОТ

К. э.н., доцент

СМОЛЕНСК 2012

Кафедра экономико-математических методов и моделей

КОМПЬЮТЕРНЫЕ ТЕХНОЛОГИИ МОДЕЛИРОВАНИЯ

ФИНАНСОВО-ЭКОНОМИЧЕСКИХ

ПРОЦЕССОВ

ПРИ НАПИСАНИИ ВЫПУСКНЫХ КВАЛИФИКАЦИОННЫХ РАБОТ

Методические указания

для студентов специальностей 080105.65 «Финансы и кредит»,

080109.65 «Бухгалтерский учет, анализ и аудит»

080507.65 «Менеджмент организации»,

080504.65 «Государственное и муниципальное управление»,

080111.65 «Маркетинг»,

для студентов направлений «Бакалавр Экономики»,

«Бакалавр менеджмента».

Методические указания по использованию математического моделирования и компьютерных технологий при написании выпускных квалификационных работ разработала

кандидат экономических наук, доцент М.

КОМПЬЮТЕРНЫЕ ТЕХНОЛОГИИ МОДЕЛИРОВАНИЯ ФИНАНСОВО - Э КОНОМИЧЕСКИХ

ПРОЦЕССОВ. Методические указания для студентов всех специальностей ВЗФЭИ. - Смоленск. : ВЗФЭИ, 20с.

Методическое пособие предназначено для студентов экономических специальностей в качестве практического руководства при написании выпускных квалификационных работ. Приводятся примеры построения трендовых и эконометрических моделей с иллюстрацией получения решений средствами пакетов EXCEL, SPSS, VSTAT.

© Всероссийский заочный финансово-экономический институт (ВЗФЭИ), 2012.

С о д е р ж а н и е

Введение…………………………………………………………………………….5

I. Методологические аспекты моделирования финансово-экономических процессов.…………………………………………......................6

II. Технологии моделирования финансово-экономических процессов...14

2.1. Моделирование финансово-экономических процессов с помощью ПП

VSTAT………………………………………………………………………….14

2.2. Моделирование финансово-экономических процессов с помощью ПП

EXCEL…………………………………………………………………………37

2.3. Моделирование финансово-экономических процессов с помощью ПП

SPSS…………………………………………………………..………………..51

III. Примеры моделирования финансово-экономических процессов……………………………………………………………………….…..56

3.1 Моделирование результатов финансово – экономической

деятельности предприятия (на примере ПП»)……………56

3.2. Моделирование потоков доходов и расходов местных бюджетов

(на примере бюджета Смоленской области)……………………………..............65

3.3. Моделирование результатов финансовой деятельности организации

(на примере )……………………………….…………….74

3.4. Моделирование результатов маркетинговой деятельности организации

(на примере -Ярцево)…………………….……..……………………81

3.5 Моделирование результатов банковской деятельности

(на примере кредитных организаций Смоленской области)…………………....91

IV.Примерная тематика выпускных квалификационных работ с использованием математического моделирования и компьютерных технологий………………………………………………………………...…..….102

Заключение……………………………………………………………………..….108

Литература………………………………………………………………………...109

Введение

В свете новых требований к системе высшего профессионального образования в соответствии с Приказом Министерства образования и науки от 14 января 2010 г. N 27 в разделе «Требования к результатам освоения основных образовательных программ» определено:

«Выпускник должен обладать следующими общекультурными компетенциями:

· способен анализировать социально значимые проблемы и процессы, происходящие в обществе, и прогнозировать возможное их развитие в будущем;

· использовать соответствующий математический аппарат и инструментальные средства для обработки, анализа и систематизации информации в области экономической политики и принятия стратегических решений на микро - и макроуровне;

· владеть методами анализа и моделирования бизнес-процессов;

· разрабатывать конкретные предложения по результатам исследований, готовить справочно-аналитические материалы для принятия управленческих решений».

Освоение компьютерных технологий моделирования имеет следующие цели:

· обработка массивов экономических данных в соответствии с поставленной задачей, анализ, оценка, интерпретация полученных результатов и обоснование выводов;

· умение осуществлять сбор, анализ и обработку данных, необходимых для решения поставленных экономических задач;

· разработка теоретических и эконометрических моделей исследуемых процессов, явлений и объектов, относящихся к сфере профессиональной деятельности, оценка и интерпретация полученных результатов;

· подготовка аналитических материалов для оценки мероприятий;

· умение составлять прогноз основных социально-экономических показателей деятельности предприятия, отрасли, региона и экономики в целом;

· способность разрабатывать варианты управленческих решений и обосновывать их выбор на основе критериев социально-экономической эффективности;

· проведение расчетов экономических и социально-экономических показателей на основе типовых методик с учетом действующей нормативно-правовой базы.

В разрезе поставленных целей должны быть решены следующие задачи:

· получение выпускниками основных навыков работы с программными продуктами VSTAT, SPSS, EXCEL при анализе экономической информации при помощи одномерных временных рядов и регрессионных моделей;

· формирование у выпускников способности выбирать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей;

· на основе описания экономических процессов и явлений строить стандартные теоретические и эконометрические модели, анализировать и содержательно интерпретировать полученные результаты;

· формирование у выпускников убежденности в необходимости применения современных программных продуктов не только при написании выпускных квалификационных работ, но и в своей практической деятельности.

I. Методологические аспекты моделирования экономических процессов

Использование в различных областях экономики инновационных технологий выдвигает новые требования к подготовке специалистов экономических вузов. В свете этих требований необходимо вести планомерное обучение и подготовку специалистов, владеющих глубокими знаниями современных научных методов, в том числе, экономико-математических методов моделирования и прогнозирования различных процессов с применением современных информационных и компьютерных технологий. Экономико-математические методы помогают овладевать искусством принятия эффективных управленческих и инвестиционно-финансовых решений, распределения и оптимизации ресурсов, анализа и обработки данных, прогнозирования перспектив развития экономических систем.

Процесс перехода высшего экономического образования в России на мировые стандарты характеризуется интенсивным внедрением в учебные планы прикладных дисциплин, таких, как экономико-математические методы, эконометрический анализ, математическая статистика, информационные системы в экономике и другие. Однако, недостаточно еще проработаны вопросы практического применения и межпредметной взаимосвязи изучаемых дисциплин.

Данная методическая разработка предназначена для практического руководства будущих экономистов в вопросах комплексного применения математического моделирования и эконометрического анализа в практической деятельности и при написании выпускных квалификационных работ.

В зависимости от степени агрегирования объекта исследования возможно построение макроэкономических, отражающих функционирование экономики в целом, или микроэкономических моделей, характеризующих динамику и перспективы развития отдельных звеньев экономики, конкретного предприятия.

При использовании в выпускной квалификационной работе математического моделирования, в первую очередь необходимо определить цель исследования и тип математической модели, отражающей объективное развитие объекта исследования. После этого необходимо определиться с исходными статистическими данными. Следует помнить, что построение математических моделей возможно только применительно к тем экономическим объектам, для которых выполняется ряд предпосылок:

· в развитии системы имеют место циклически повторяющиеся процессы, позволяющие накопить информацию для построения опережающего отражения (прогноза). Используя термины математического моделирования, эта предпосылка может быть сформулирована следующим образом: во временном ряду должна присутствовать тенденция. Если во временном ряду отсутствует тенденция, т. е. развитие объекта осуществляется хаотически и не подчиняется каким либо законам, то построение модели, скорее всего, будет невозможным.

· Условия, которые сформировали данную тенденцию, должны сохраняться на этапе прогнозирования, т. е. на этапе, предшествующем периоду прогноза, и на этапе собственно прогноза должны действовать одни и те же законы развития.

Кроме этих предпосылок к исходной статистической информации, используемой для математического моделирования, предъявляются следующие требования:

- сопоставимость, т. е. данные должны быть выражены в сопоставимых единицах измерения и(или) рассчитаны по одной и той же методике;

- однородность, т. е. отсутствие аномальных (нехарактерных) значений, которые искажают исходную информацию и могут привести к построению неадекватной модели;

- устойчивость, т. е. статистические данные формируются под действием определенных законов, факторов, закономерно проявляющихся в течение длительного промежутка времени;

- достаточное количество исходной информации.

Процесс практического осуществления моделирования можно представить следующей совокупностью этапов:

Этап 1. Определение интервала исследования является важным моментом, от которого зависит качество математической модели и результаты прогнозирования в целом. Если выбран такой объект исследования, по которому возможно получение лишь годовых данных, а для успешного моделирования длина временного ряда должна составлять не менее 10-12 уровней (наблюдений), то, следовательно, период исследования должен составить 10-12 лет. На протяжении такого длительного промежутка времени, для высоко динамичных экономических систем, действие одних и тех же законов развития представляется весьма сомнительным. Следовательно, ежегодичные данные не подходят. Чтобы обеспечить достаточное количество информации, необходимо выбирать такой объект исследования, по которому возможно получение либо квартальных (обычно за 3-4 года), либо месячных данных (1-2 года). Кроме того, на протяжении выбранного интервала анализа должны действовать одни и те же законы развития исследуемого объекта.

Этап 2. Предварительный анализ исходных данных, целью которого является установление и, в случае необходимости, устранение аномальных наблюдений; выявление факта наличия тенденции в исходном временном ряду; предварительный выбор того или иного класса моделей, которые будут использоваться для определения перспектив развития объекта. Так как вручную это осуществить весь затруднительно, что связано с большим объемом вычислений, то целесообразно использование специализированных программ статистического анализа и прогнозирования, например, Statistica, SPSS, VSTAT, EVIEWS, Олимп:СтатЭксперт.

После предварительного компьютерного подбора класса математической модели необходимо проанализировать, насколько выбранная математическая модель соответствует реальному исследуемому процессу с содержательной (экономической) точки зрения. В случае соответствия класса математической модели и содержательной характеристики реального процесса (для каждого класса моделей характерны свои особенности использования) следует перейти к следующему этапу. В противном случае необходимо либо пересмотреть исходные данные, выбрав другой интервал анализа, либо удовлетвориться построенными моделями с рядом некоторых оговорок. Следует отметить, что для выполнения этого этапа необходимо обладать не только определенными теоретическими знаниями, то и практическими навыками работы, как с ПЭВМ, так и с выбранной программой.

Рассмотри некоторые особенности применения прогнозных моделей следующих классов:

- кривые роста предназначены для построения трендовых моделей, характеризующих тенденцию развития среднего значения исследуемого показателя. Этот класс моделей целесообразно применять для анализа объектов, на развитие которых влияют большое количество факторов, причем не все факторы могут быть определены количественно. Кривые роста целесообразно использовать при анализе макроэкономических систем, например, бюджета государства (в целом, или отдельно доходной или расходной части), налоговой системы (или ее составных частей), вопросов, связанных с экономикой страны, темпами инфляции и т. д.

- Адаптивные модели позволяют получить высокоточные прогнозные модели для небольшого объема наиболее «свежей» информации об объекте. Данные модели можно применять как при анализе макроэкономических, так и микроэкономических систем.

- Эконометрические модели наиболее ярко демонстрируют развитие экономического объекта с точки зрения влияния на него внешних и внутренних факторов. Эти методы имеют ясную содержательную и математическую интерпретацию и наиболее выигрышны при использовании их в выпускных работах.

Окончательный выбор того или иного класса математических моделей зависит от поставленных целей исследования, имеющейся исходной информации и содержательного анализа исследуемого экономического процесса (объекта).

Этап 3. После предварительного выбора класса прогнозных моделей переходят к детальному анализу и выбору одной лучшей модели, наиболее адекватно соответствующей реальному экономическому процессу. С этой целью выполняют расчет и анализ следующих характеристик моделей: - адекватность (проверка свойств случайности, независимости и нормального закона распределения), - показателей точности (среднеквадратическое отклонение, стандартное отклонение, средняя относительная ошибка и другие), - критерии Фишера, - t –статистика Стъюдента, - коэффициент детерминации, - коэффициенты эластичности, бета - и дельта-коэффициенты, - ряд других характеристик.

На основе анализа и сравнения этих характеристик для ряда альтернативных моделей осуществляется выбор одной, лучшей с точки зрения качества, модели. При этом должно быть выполнено как математическое, так и экономическое обоснование выбора вида прогнозной модели.

На этом этапе для сокращения трудоемкости математических расчетов также целесообразно использование компьютерных технологий и специализированных прикладных программ. Для наглядности рекомендуется привести графики по каждой из моделей, участвующих в конкурсе на лучшую модель. Графики исследуемых моделей можно вынести в Приложения выпускной работы.

Этап 4. Построение прогнозов и определение перспектив развития объекта исследования обычно является заключительным этапом при осуществлении математического моделирования. Используя лучшую по качеству модель, выполняют расчет точечных и интервальных прогнозов. При этом необходимо наряду с математическими формулами дать обоснования выбора тех или иных показателей, пояснить от каких величин зависит ширина доверительного интервала.

При более строгом подходе к построению прогнозов, целесообразно этот этап выполнять в две стадии:

- осуществление ретропрогноза с целью подтверждения высоких прогнозирующих качеств построенной модели на реальных (фактических) данных;

- собственно построение прогноза с целью определения перспектив развития экономической системы (объекта, показателя).

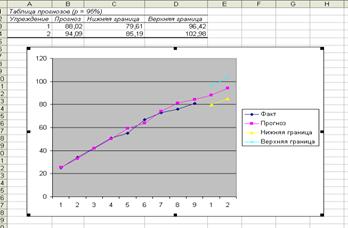

Для наглядности целесообразно привести график соответствия расчетных (моделируемых) значений реальным фактическим данным, а также результаты прогнозирования.

При оформлении выпускной квалификационной работы с применением математического моделирования рекомендуется придерживаться следующей последовательности изложения материала:

Глава 1 – рассмотрение существа проблемы, целей, задач, принципов построения и функционирования объекта исследования.

Глава 2 - анализ структуры объекта исследования, его составных частей, особенностей формирования, исчисления, перспектив развития и т. д.

Глава 3 – собственно математическое моделирование применительно к исследуемому объекту (или его составным частям).

На содержании этой главы остановимся более подробно.

В § 3.1 следует рассмотреть цели, возможность и целесообразность применения математического моделирования к объекту исследования. Возможно рассмотрение предпосылок моделирования, принципов, задач, требований к исходной информации и обоснование всех этих положений для конкретного объекта исследования.

§ 3.2. должен непосредственно содержать обоснование, выбор и построение математических моделей с приведением фрагментов математических расчетов, таблиц, графиков, диаграмм и т. д.

Каждый этап должен содержать не только математические выкладки, элементы расчетов и таблицы, но и обоснование, математическую и экономическую интерпретацию каждого рассчитанного показателя. Это будет свидетельствовать о том, что выпускник не просто механически по шаблону выполняет расчеты, а самостоятельно ориентируется в выборе методов, инструментария и целесообразности расчета тех или иных характеристик. Желательно, чтобы в конце каждого этапа расчетов присутствовали выводы.

В § 3.3. осуществляется построение прогнозов с целью определения перспектив развития объекта исследования, освещаются направления использования полученных результатов с целью совершенствования процесса планирования и управления, предложения автора (выпускника) по использованию выполненных расчетов в практической деятельности. На основании разработанных прогнозов выпускником должны быть сформулированы предложения по разработке стратегии и (или) тактике управления объектом исследования.

II. Технологии моделирования финансово-экономических процессов

2.1.Моделирование финансово-экономических процессов с помощью ПП VSTAT

Моделирование финансово-экономических процессов с помощью ПП VSTAT позволяет решить следующие задачи:

1. Исследование динамики экономического показателя на основе анализа одномерного временного ряда.

2. Корреляционно-регрессионный анализ в изучении взаимосвязи экономических

показателей.

Технология выполнения расчетов представлена ниже.

Задача 1. Исследование динамики экономического показателя на основе анализа

одномерного временного ряда

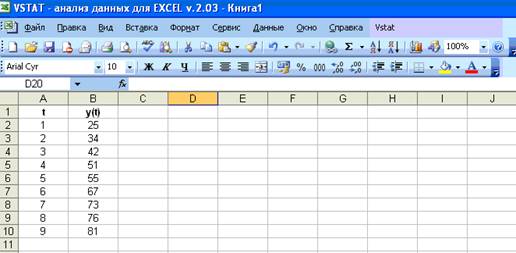

Спрос на кредитные ресурсы банковской организации характеризуется следующими данными (тыс. рублей), помесячно:

t | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

y(t) | 25 | 34 | 42 | 51 | 55 | 67 | 73 | 76 | 81 |

При выполнении расчетов рекомендуется придерживаться следующей последовательности действий:

Проверить наличие аномальных наблюдений. Построить линейную модель y(t) = a0 + a1 t . Построить адаптивную модель Брауна y(t) = a0 + a1 k . Оценить адекватность построенных моделей, используя свойства случайности, независимости и соответствия нормальному закону распределения. Оценить точность моделей, рассчитав среднюю относительную ошибку аппроксимации. По двум построенным моделям построить точечный и интервальный прогноз на два последующих момента времени. Результаты моделирования и прогнозирования представить графически.Порядок выполнения задания.

Запуск программы VSTAT.Щелкнуть на рабочем столе соответствующий ярлык. Появится активное окно

Указать «Не отключать макросы». В противном случае в меню программы VSTAT не появится сервисная функция, позволяющая осуществлять анализ и прогнозирование временного ряда.

Ввод данных.Данные рекомендуется вводить в столбец (см. рисунок 1).

Рисунок 1. Ввод данных

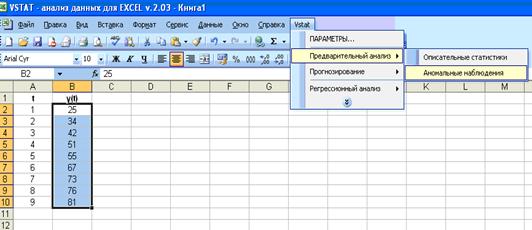

3. Проверка наличия аномальных наблюдений является первым этапом

предварительного анализа исходных данных.

Для инициализации этой операции необходимо щелкнуть:

VSTAT ![]() Предварительный анализ

Предварительный анализ ![]() Аномальные наблюдения (см. рисунок 2).

Аномальные наблюдения (см. рисунок 2).

Рисунок 2. Проверка наличия аномальных наблюдений

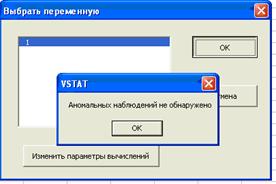

Результат выполнения данной операции представлен на рисунке 3.

Рисунок 3. Результат проверки наличия аномальных наблюдений

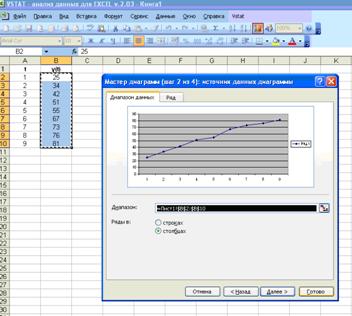

Проверка наличия аномальных наблюдений может быть также проведена визуально, для этого необходимо в «Мастер диаграмм» построить график исследуемого показателя и визуально проанализировать, есть ли на графике точки (наблюдения временного ряда) значительно отличающиеся от общей тенденции графика

(см. рисунок

Рисунок 4. Построение графика исследуемого показателя

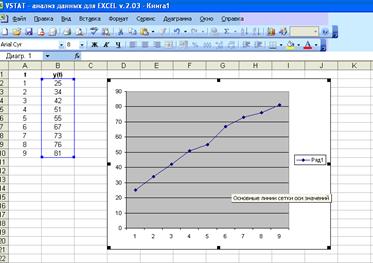

Как видно из рисунка 5, наблюдений, значительно отличающихся от общей тенденции графика, нет.

Рисунок 5. График исследуемого показателя

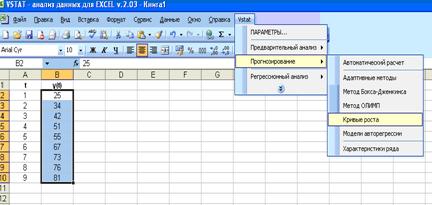

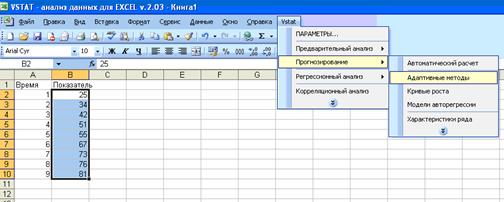

Построение линейной модели и оценка ее параметров по МНК.В меню программы VSTAT выбрать:

VSTAT ![]() Прогнозирование

Прогнозирование ![]() Кривые роста (см. рисунок 6).

Кривые роста (см. рисунок 6).

Рисунок 6. Выбор типа прогнозной модели

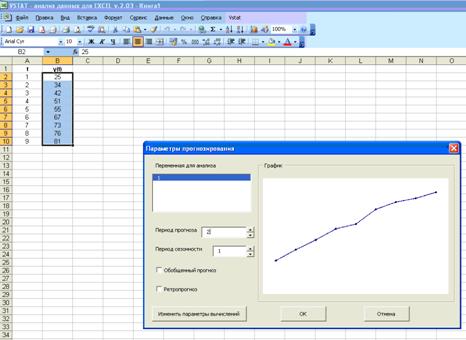

На экране появится окно с графиком исследуемого показателя. Необходимо установить:

период прогноза - 2,

период сезонности - 1 (отсутствие сезонных колебаний).

Щелкнуть ОК (см. рисунок 7).

Рисунок 7. Установление периода прогноза

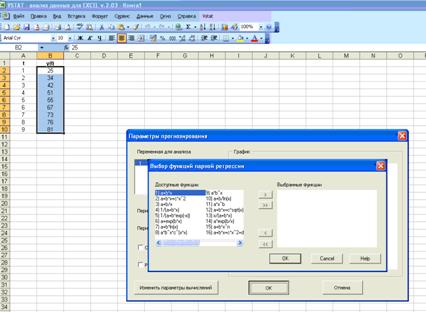

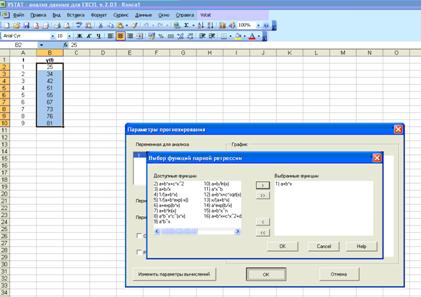

После выполнения этой последовательности действий на экране будут выведены предлагаемые для прогнозирования разновидности кривых роста. Здесь необходимо выбрать линейную модель. Для этого в окне «Выбор функций парной регрессии» необходимо выделить функцию a+bx, т. е. регрессию, в которой в качестве факторного признака выступает фактор «время». Таким образом, осуществили выбор линейной модели (см. рисунок 8).

Рисунок 8. Выбор линейной модели

Далее щелкнуть клавишу > и выбранная модель перенесется в правую часть окна (см. рисунок 9).

Рисунок 9. Выбор линейной модели

Щелкнуть ОК. Внизу экрана появятся вкладки:

-Таблица кривых роста,

- Доверительные границы,

- Характеристики базы моделей,

- Параметры моделей,

- Таблица прогнозов,

- Таблица остатков,

- Характеристики остатков,

- Характеристики интервального ряда остатков,

- Интервальный ряд остатков.

Анализируя каждую вкладку, проводится дальнейший анализ динамики исследуемого показателя.

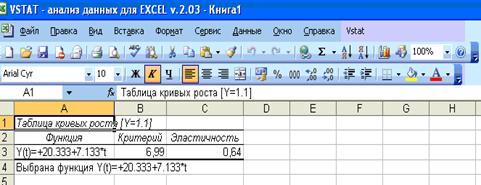

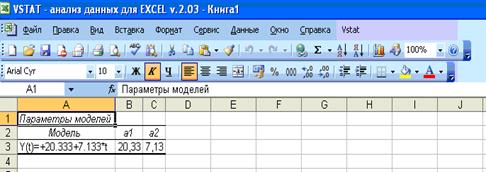

Используя вкладки «Таблица кривых роста» (см. рисунок 10) или «Параметры моделей» (см. рисунок 11) получим параметры линейной модели.

Рисунок 10. Результаты оценки параметров линейной модели

Рисунок 11. Результаты оценки параметров линейной модели

5. Оценка адекватности линейной модели осуществляется по следующим

направлениям:

· проверка свойства случайности.

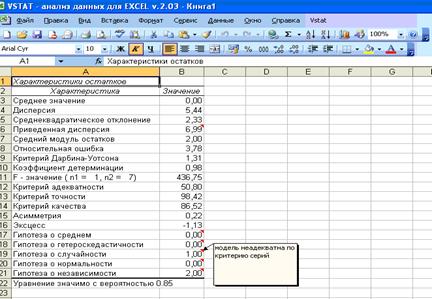

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о случайности», появится соответствующая подсказка (см. рисунок 12).

Рисунок 12. Результат проверки свойства случайности

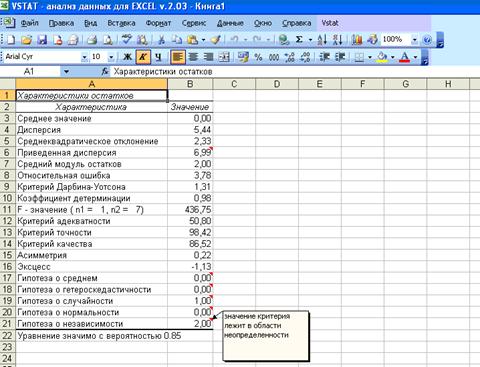

· Проверка свойства независимости остаточной компоненты.

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о независимости», появится соответствующая подсказка (см. рисунок 13).

Рисунок 13. Результат проверки свойства независимости

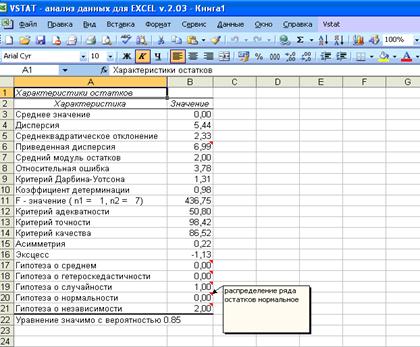

· Проверка соответствия случайной компоненты нормальному закону распределения.

Выбрать вкладку «Характеристики остатков», подвести курсор мышки к строке «Гипотеза о нормальности», появится соответствующая подсказка (см. рисунок 14).

Рисунок 14. Результат проверки нормального закона распределения

По итогам проверки этих свойств остаточной компоненты можно сделать общий вывод об адекватности модели: ввиду невыполнения свойства случайности, модель не является полностью адекватной.

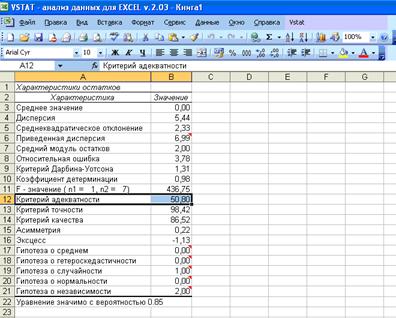

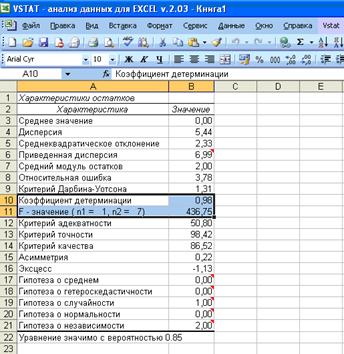

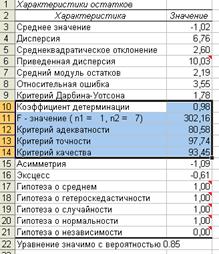

В программе VSTAT предусмотрена возможность расчета интегрированного критерия адекватности, для просмотра которого необходимо выбрать вкладку «Характеристики остатков» и строку «Критерий адекватности» (см. рисунок 15).

Рисунок 15. Оценка общей адекватности линейной модели

6. Оценка точности линейной модели

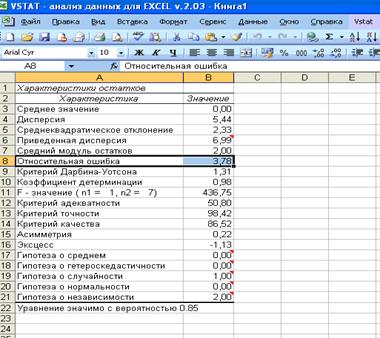

Точность модели может быть оценена по итогам расчета средней относительной ошибки аппроксимации. Для этого выбрать вкладку «Характеристики остатков», строку «Относительная ошибка» (см. рисунок 16).

Рисунок 16. Оценка относительной ошибки аппроксимации

По итогам расчетов можно сделать вывод: средняя относительная ошибка аппроксимации по линейной модели составляет 3,78 %, следовательно, точность линейной модели можно признать удовлетворительной.

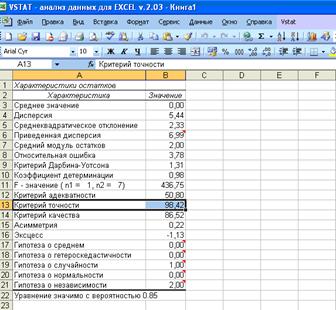

Для анализа критерия точности выбрать вкладку «Характеристики остатков», строку «Критерий точности» (см. рисунок 17).

Рисунок 17. Оценка критерия точности линейной модели

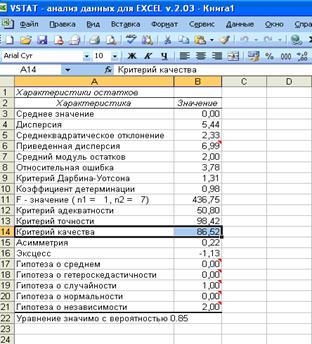

В программе VSTAT предусмотрена возможность расчета интегрированного критерия качества, который в соответствующих долях учитывает адекватность и точность модели. Для анализа обобщенного критерия качества необходимо выбрать вкладку «Характеристики остатков», строку «Критерий качества» (см. рисунок 18).

Рисунок 18. Оценка критерия качества линейной модели

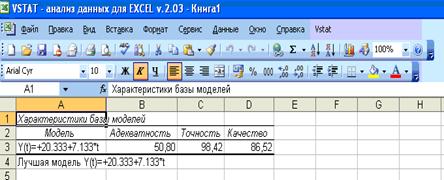

Сводные результаты оценки качества линейной модели можно просмотреть, выбрав вкладку «Характеристики базы моделей» (см. рисунок 19).

Рисунок 19. Оценка качества линейной модели

Общее качество линейной модели может быть также оценено по коэффициенту детерминации, а статистическая значимость - по критерию Фишера. Для этого выбрать вкладку «Характеристики остатков», строки «Коэффициент детерминации», «F-значение» (см. рисунок 20).

Рисунок 20. Оценка статистической значимости линейной модели

По итогам проведенных расчетов можно сделать вывод:

- коэффициент детерминации равен 0,98, значение достаточно близко к 1, следовательно, общее качество линейной модели можно признать достаточно высоким;

- критерий Фишера, равный 436,75 , превосходит табличное значение, следовательно, линейная модель признается статистически значимой.

7. Построение прогнозов по линейной модели и представление результатов расчетов графически.

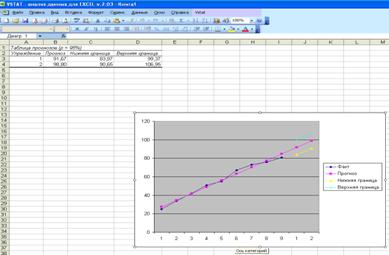

Расчет точечного и интервального прогнозов в программе VSTAT осуществляется автоматически. Для просмотра результатов прогнозирования необходимо выбрать вкладку «Таблица прогнозов» (см. рисунок 21).

Рисунок 21. Результаты прогнозирования по линейной модели

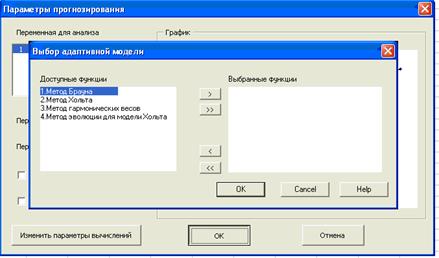

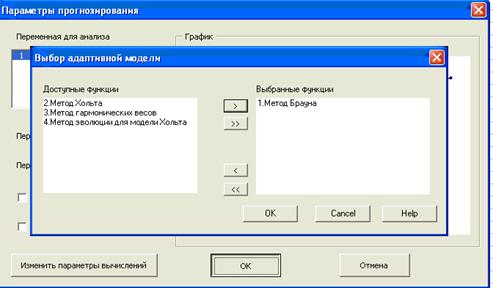

Построение адаптивной модели БраунаВыполняя аналогичный порядок действий, как и для линейной модели, можно построить адаптивную модель Брауна. Для этого при выборе типа модели указать «Адаптивные методы» (см. рисунок 22).

Рисунок 22. Выбор адаптивных методов прогнозирования

Далее необходимо указать вид адаптивных методов, т. е. выбрать «Метод Брауна» (см. рисунок 23).

Рисунок 23. Выбор адаптивной модели Брауна

Щелкнуть > . Выбранная модель Брауна перейдет в окно «Выбранные функции».

Рисунок 24. Выбор адаптивной модели Брауна

Щелкнуть ОК. Внизу появятся вкладки:

- Характеристики базы моделей,

- Параметры моделей,

- Таблица остатков,

- Характеристики остатков,

- Интервальный ряд остатков,

- Таблица прогнозов.

Активизируя каждую вкладку, можно осуществить следующий анализ адаптивной модели:

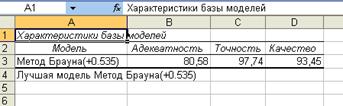

9. Оценка параметров адаптивной модели Брауна представлена во вкладке «Характеристики базы моделей» (см. рисунок 25).

Рисунок 25. Оценка параметров адаптивной модели Брауна

10. Оценка качества модели Брауна

В данной вкладке также представлены интегрированные критерии адекватности, точности и качества. Более подробно анализ качества модели Брауна может быть рассмотрен во вкладке «Характеристики остатков» (см. рисунок 26).

Рисунок 26. Оценка качества модели Брауна

Более подробно анализ адекватности модели Брауна может быть произведен в этой же вкладке, используя информацию строк «Гипотеза о случайности», «Гипотеза о независимости», «Гипотеза о нормальности» (подробное описание приведено в разделе построения и анализа линейной модели).

11. Построение прогноза по модели Брауна

Точечный и интервальный прогноз по модели Брауна представлен на вкладке «Таблица прогнозов» (см. рисунок 27).

Рисунок 27. Прогноз по адаптивной модели Брауна

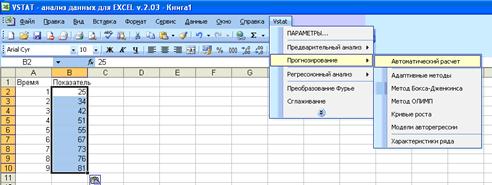

При моделировании реальных экономических процессов, когда заранее неизвестен тип модели прогнозирования рекомендуется использовать функцию «Автоматический расчет» (см. рисунок 28).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 |