Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Источник: Главное управление федерального казначейства

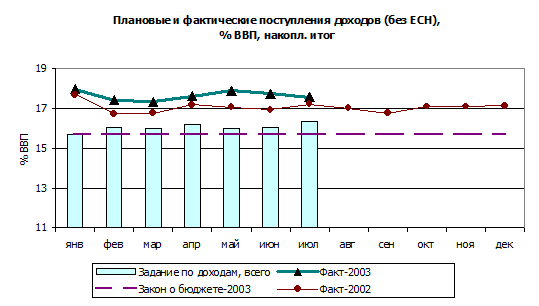

Доходы федерального бюджета без учета ЕСН в июне составили 17,1% ВВП, превысив прошлогодние на 0,8% ВВП. Большая часть превышения (0,6%ВВП) обусловлена таможенными доходами, по 0,1% ВВП добавили поступления внутренних налогов и бюджетные фонды. Неналоговые доходы были на 0,1% ВВП ниже прошлогодних.

Структура внутренних налогов, как и в мае, отличалась от прошлогодней в сторону увеличения доли ресурсных налогов. Налога на добычу полезных ископаемых было собрано на 0,4% ВВП больше, чем в прошлом году за счет того, что ставка по НДПИ на нефть, зависящая от мировой цены нефти, была на 191 руб./т. выше ставки, по которой уплачивались авансовые платежи в мае прошлого года. Дополнительные поступления НДПИ были, однако, скомпенсированы меньшими, чем в прошлом году, сборами НДС и акцизов.

Поступления внутреннего НДС в июне составили 4,8% ВВП – на 0,1% ВВП меньше прошлогодних. Следует учесть, что в прошлом году более интенсивно погашалась задолженность по этому налогу (ее снижение в июне 2002 года составило 1,2% ВВП по сравнению с 0,5% ВВП в нынешнем году). Поступления по текущим начислениям оцениваются на 0,6% ВВП выше прошлогодних. Разница на 0,4% ВВП объясняется снижением возмещения по экспорту.

Поступления внутренних акцизов были меньше прошлогодних на 0,3% ВВП, 0,1% ВВП из которых составляет разница по акцизу на газ. Поступления налога на прибыль, в отличие от майских, были равны прошлогодним.

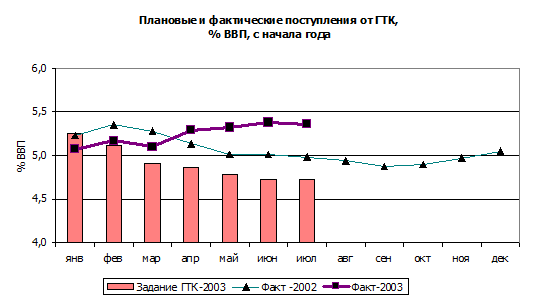

Таможенные поступления были, как и в мае, больше прошлогодних на 0,6 млрд. долл., 0,4 из которых пришлось на экспортные пошлины.

Таблица 5.2: Поступления основных налогов в федеральный бюджет, % ВВП

1 п/г 2002 | 1 п/г 2003 | июн.02 | июн.03 | |

Налоговые доходы, всего (без ЕСН) | 15,7 | 16,0 | 14,8 | 15,5 |

Налог на прибыль | 1,7 | 1,4 | 1,1 | 1,2 |

НДС, всего | 6,9 | 6,9 | 6,9 | 6,8 |

внутренний | 4,9 | 5,0 | 4,8 | 4,8 |

на импорт | 2,1 | 1,9 | 2,1 | 2,0 |

Акцизы | 2,3 | 2,3 | 2,3 | 2,1 |

Ресурсные платежи | 1,7 | 1,9 | 1,4 | 1,8 |

в т. ч. НДПИ | 1,6 | 1,8 | 1,4 | 1,8 |

Импортные пошлины | 1,2 | 1,2 | 1,2 | 1,2 |

Экспортные пошлины | 1,7 | 2,3 | 1,7 | 2,4 |

Прочие налоги и сборы | 0,2 | 0,2 | 0,1 | 0,1 |

ЕСН в федеральный бюджет | 3,5 | 2,8 | 3,1 | 3,0 |

В целом по итогам первого полугодия доходы федерального бюджета составили 1074,0 млрд. руб. или 52,3% от годового бюджетного плана. По сравнению с первым полугодием прошлого года доходы выросли на 0,8% ВВП, составив 17,8% ВВП.

Половина превышения прошлогодних доходов объясняется высокими ценами на нефть, приведшими к увеличению таможенных платежей, а вторая половина – неналоговыми доходами. Превышение неналоговыми доходами прошлогоднего показателя в процентах ВВП обусловлено перечислением в федеральный бюджет в мае части прибыли Банка России в размере 24,9 млрд. руб. В прошлом году прибыль была перечислена в июле и объем перечисления составил 9,0 млрд. руб.

Поступления внутренних налогов по сравнению с первым полугодием прошлого года не изменились, хотя их структура сместилась в сторону увеличения доли ресурсных платежей из-за роста цен на нефть. Налога на прибыль было собрано на 0,4% меньше, чем в прошлом году, а поступления акцизов не изменились.

Поступления НДС превысили прошлогодние только на 0,2% ВВП, тогда как возмещение продолжает оставаться на 0,6% ВВП ниже, чем в прошлом году. При этом доля экспорта в ВВП в первом полугодии не изменилась по сравнению с прошлым годом, что позволяет судить о неполном возмещении налога. По нашим оценкам, объем недовозмещения по экспорту в первом полугодии составил 37,8 млрд. руб. или 0,6% ВВП. В целом, по нашим оценкам на основании данных Госкомстата о розничном товарообороте, собираемость НДС в последние два года не меняется и составляет 61%. При собираемости 97% поступления этого налога в первом полугодии составили бы 7,7% ВВП по сравнению с фактическими 5,0%.

Поступления налога на добычу полезных ископаемых были выше прошлогодних на 0,3% ВВП.

Поступления ЕСН в федеральный бюджет по итогам первого полугодия 2003 г. в номинальном выражении почти сравнялись с прошлогодними и составили 170,0 млрд. руб. В июне эти поступления превышали прошлогодние в номинальном выражении на 18%.

Суммарные сборы ЕСН и страховых взносов в Пенсионный фонд, по данным МНС, в январе-июне составили 357,6 млрд. руб., превысив аналогичный показатель прошлого года на 17% в номинальном выражении. Суммарное поступление социальных отчислений, включая ЕСН, страховые взносы в Пенсионный фонд и собственные расходы налогоплательщиков на социальное страхование, в январе-июне в номинальном выражении было на 19% выше, чем в прошлом году.

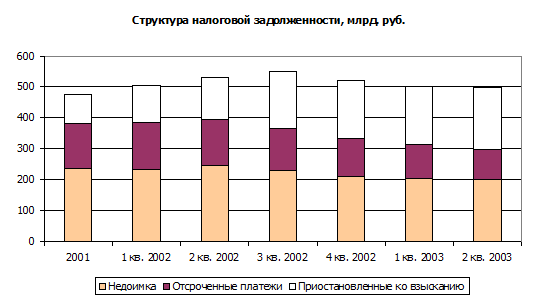

После роста в апреле и мае, в июне произошло существенное (на 11,3 млрд. руб.) снижение налоговой задолженности в консолидированный бюджет. При этом, июньское снижение более, чем компенсировало рост задолженности в двух предыдущих месяцах, поэтому за второй квартал задолженность снизилась на 3,3 млрд. руб., а с начала года – на 23,3 млрд. руб. или на 4,5%. В прошлом году за аналогичный период задолженность выросла на 11,8%. Наибольшее снижение задолженности наблюдалось по налогу на прибыль (12,1 млрд. руб.) и НДС (7,9 млрд. руб.).

В июле, по предварительным данным Казначейства, доходы федерального бюджета были ниже прошлогодних на 2,1% ВВП и составили 16,6% ВВП. Одной из причин такого снижения явилось то, что в прошлом году именно в июле в федеральный бюджет была перечислена часть прибыли Банка России (0,9% ВВП в июле 2002г.). Налоговые поступления снизились на 1,4% ВВП. При этом таможенные доходы были выше прошлогодних на 0,4% ВВП, что в основном связано с более высокими экспортными пошлинами на нефть и ростом объема экспорта нефти.

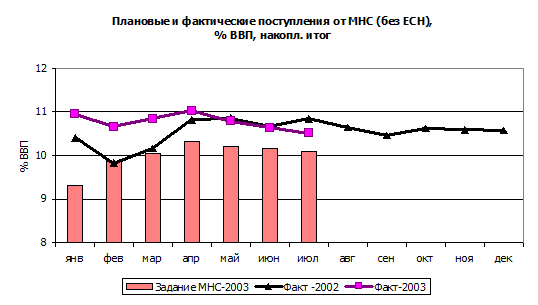

Налоговые сборы МНС третий месяц подряд держатся на отметке 9,9% ВВП, в то время как в прошлом году наблюдалась совершенно иная динамика (см. график). Следует отметить, что июльское снижение по сравнению с прошлым годом во многом может объясняться изменением порядка уплаты НДПИ на нефть. Если в прошлом году компании производили перерасчет налога и доплату по итогам квартала, в результате чего платежи резко возрастали в первый месяц квартала, то в текущем году НДПИ уплачивается на месячной основе, и платежи распределяются относительно равномерно между месяцами. Соответственно и в июле текущего года не могло быть такого роста поступлений по сравнению с предыдущим месяцем за счет НДПИ, который наблюдался в прошлом году (на 15,6 млрд. руб. или на 131%). В июле также можно было бы ожидать некоторого увеличения по сравнению с июнем сборов за счет налога на прибыль и внутреннего НДС в силу квартального перерасчета по этим налогам. Однако в текущем году влияние этого сезонного фактора, вероятно, оказалось значительно ниже, чем в прошлом, в том числе из-за снижения федеральной ставки налога на прибыль.

В целом, по предварительным данным Казначейства за первые семь месяцев, доходы федерального бюджета превышают прошлогодние на 0,4% ВВП. Поступления внутренних налогов снизились на 0,3% ВВП, в том числе из-за снижения федеральной ставки налога на прибыль. Однако таможенные сборы выросли по сравнению с прошлым годом на 0,4% ВВП за счет экспортных пошлин и компенсировали снижение внутренних налогов. Неналоговые доходы увеличились на 0,3% ВВП, в частности за счет увеличения прибыли Банка России, перечисляемой в бюджет (на 0,1% ВВП). Поступления в бюджетный фонд Минатома остались на уровне прошлого года.

Непроцентные расходы федерального бюджета на основе финансирования, по предварительным данным Казначейства, в июле составили 144,3 млрд. руб. или 12,5% ВВП, что на 0,4% ВВП ниже прошлогоднего показателя и на 1,4% ВВП ниже июньских расходов.

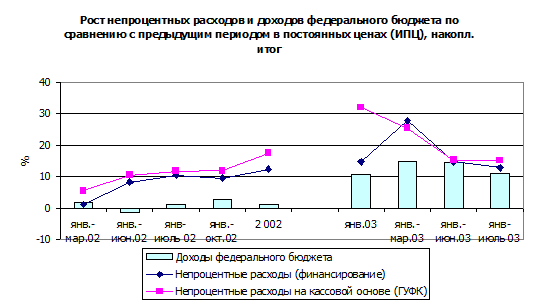

В июле темп роста финансирования непроцентных расходов по сравнению с прошлым годом несколько снизился, и по итогам первых семи месяцев финансирование непроцентных расходов увеличилось на 13% в сопоставимых ценах[12] по сравнению с тем же периодом прошлого года (см. также график), в то время как доходы увеличились только на 11%. Наибольший вклад в рост непроцентных расходов по-прежнему вносят расходы на силовые структуры («Правоохранительная деятельность» и «Национальная оборона» - 4,1% и 2,9%, соответственно). Расходы на финансовую помощь регионам добавили еще 1,0%.

Кассовые непроцентные расходы, по предварительным данным, в июле были выше объемов финансирования на 11,6 млрд. руб. и составили 155,9 млрд. руб., что примерно соответствует высокому июньскому показа,1 млрд. руб.).

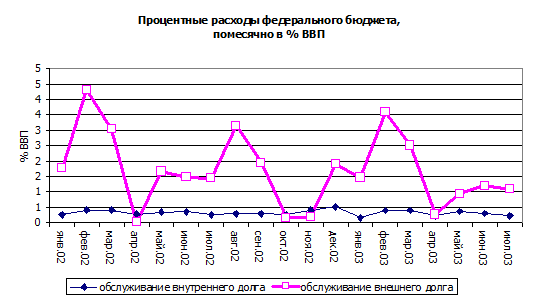

Расходы на обслуживание долга в июле снизились до 15,3 млрд. руб. по сравнению с 16,1 млрд. руб. в июне. Внешние процентные платежи в июле были лишь на 0,2 млрд. руб. меньше июньских и составили 12,6 млрд. руб., а расходы по внутреннему долгу снизились с 3,3 млрд. руб. до 2,7 млрд. руб.

Всего за январь-июль расходы на обслуживание долга составили 133,6 млрд. руб. или 1,9% ВВП, снизившись на 0,3% ВВП по сравнению с прошлым годом. Большую часть процентных расходов (111,9 млрд. руб. или 3,1 млрд. долл.), как и в прошлом году, составили выплаты по внешнему долгу.

Существенную роль в уменьшении бремени процентных расходов на бюджет сыграло реальное укрепление рубля, вызванное высокими ценами на нефть. В долларовом выражении обслуживание внешнего долга в первом полугодии 2003г. было таким же, как и в прошлом году. Но в процентах ВВП из-за указанного фактора эти расходы снизились на 0,4 процентных пункта. По сравнению с параметрами Закона о бюджете федеральный бюджет сэкономил на внешних процентных расходах около 4 млрд. руб., а всего по внешним долговым платежам экономия составила 19 млрд. руб.

Учитывая, что официальный прогноз среднего обменного курса на 2003г. составляет 30,9 руб./долл., в целом за 2003г. на платежах по внешнему долгу федеральный бюджет может сэкономить около 51 млрд. руб. или 1,7 млрд. долл.

Профицит федерального бюджета, по предварительным данным Казначейства на основе финансирования (без учета ЕСН), в первые семь месяцев составил 114,4 млрд. руб. (2,9% ВВП), что соответствует показателю прошлого года.

В июле профицит увеличился до 32,0 млрд. руб. (2,8% ВВП) по сравнению с 18,7 млрд. руб. (1,7% ВВП) в июне в основном за счет снижения финансирования непроцентных расходов на 1,4% ВВП.

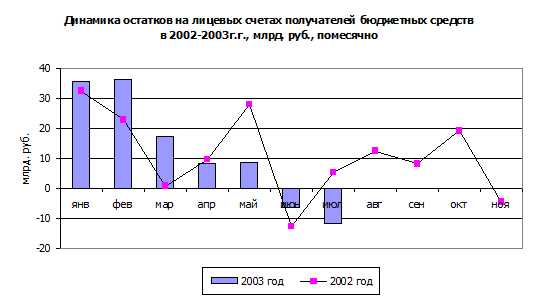

После майского и июньского пиков объем погашения внешнего долга снизился в июле до 15,9 млрд. руб. Поступления от приватизации и сальдо реализации госзапасов покрыли меньше половины этой суммы (2,3 млрд. и 4,1 млрд. руб. соответственно), а сальдо внутренних заимствований было незначительным (0,6 млрд. руб.). Больше половины погашения было профинансирована за счет профицита. Оставшаяся часть превышения доходов над расходами была аккумулирована на бюджетных счетах и остатки (без учета лицевых счетов бюджетополучателей и ЕСН) в июле выросли на 23,8 млрд. руб. Эти остатки могли быть направлены на пополнение финансового резерва, который, по предварительным данным Казначейства, составил на 1 июля 166,5 млрд. руб.

Однако в августе и сентябре можно ожидать некоторого снижения финансового резерва из-за сезонного снижения доходов и роста расходов на обслуживание и погашение внешнего долга.

Остатки неиспользованного финансирования на лицевых счетах бюджетополучателей в июле, по предварительным данным, продолжали снижение, сократившись на 11,6 млрд. руб. В июне снижение остатков составило 3,8 млрд. руб. В прошлом году рост остатков в мае также сменился их снижением в июне за счет выплат зарплаты и отпускных, однако в последствие остатки снова росли. Поэтому июльское снижение является позитивным сигналом и может свидетельствовать об улучшении процесса исполнения бюджета.

Краткий обзор бюджетной системы субфедеральных органов власти в первой половине 2003 года

В исполнении консолидированных бюджетов регионов начинает проявляться негативное влияние мер налоговой реформы. Налоговые доходы регионов сократились прежде всего за счёт снижения поступлений по налогу на прибыль и по налогам на совокупный доход. Снижение поступлений по этим налогам и ряду других не было компенсировано ростом поступлений по подоходному налогу и нормализовавшимся во втором квартале поступлениями акцизов на ГСМ. Ещё одним существенным источником сокращения доходов региональных бюджетов в текущем году явилось снижение федеральной помощи, запланированное в федеральном бюджете на 2003 год. Несмотря на сокращение доходов, консолидированный бюджет регионов был исполнен с профицитом. Вместе с тем, не все регионы исполняют свои бюджетные обязательства в полной мере, что выражается в тенденции накопления просроченной кредиторской задолженности, которая приостановилась в мае и июне. Наряду с этим в мае-июне традиционно увеличилась просроченная задолженность по выплате заработной платы в бюджетной сфере. Этот рост имеет технический характер и связан с выплатой отпускных работникам образования, что оставляет надежду на сокращение задолженности по заработной плате в ближайшие месяцы.

Совокупные доходы консолидированного бюджета субъектов РФ, с учётом безвозмездных перечислений из федерального бюджета, составили в первой половине 2003 года, по предварительным данным, 884,8 млрд. рублей, или 14,6% ВВП, что на 0,7% ВВП меньше, чем за соответствующий период прошлого года. При этом сократились как собственные доходы региональных бюджетов, определяемые как полные доходы за вычетом всех безвозмездных перечислений[13] (на 0,5% ВВП), так и безвозмездные перечисления (на 0,2% ВВП). Львиную долю безвозмездных перечислений (97%) составляют перечисления из федерального бюджета.

Уменьшение собственных доходов региональных бюджетов, выраженных в процентах от ВВП, по сравнению с прошлым годом демонстрирует уже систематический характер в 2003 году. Рост этих доходов в марте текущего года по сравнению с мартом прошлого года, имел явно сезонный характер, в остальные месяцы первого полугодия собственные доходы в процентах от ВВП были меньше прошлогодних.

К сожалению, официальная статистика Министерства финансов РФ по исполнению региональных бюджетов в 2003 году не позволяет провести разбиение собственных доходов на сопоставимой для всех регионов основе. Прежде всего здесь можно выделить изменение порядка формирования территориальных дорожных фондов в связи с отменой, начиная с текущего года, налогов на пользователей автодорог и на владельцев транспортных средств. При этом в отчётах текущего года об исполнении региональных бюджетов целевой дорожный фонд вообще не выделен в разделе доходов. Кроме того отдельные регионы, например Москва, формируют некоторые целевые бюджетные фонды на основе неналоговых доходов. Всё это делает практически невозможным раздельный анализ данных по налоговым и неналоговым доходам и доходам целевых бюджетных фондов.

Очередной раунд налоговой реформы привёл к изменению структуры налоговых доходов региональных бюджетов в 2003 году. С целью сопоставимости далее мы будем рассматривать налоговые доходы за исключением тех поступлений, которые формируют территориальные дорожные фонды. Это представляется целесообразным, поскольку одни регионы, ликвидировав дорожные фонды в своих бюджетах, учитывают соответствующие поступления в налоговых доходах, а другие, оставив дорожные фонды, учитывают эти поступления в разделе бюджетных фондов.

Таблица 5.2: Налоговые поступления в консолидированный бюджет регионов в первой половине 2002 и 2003 гг.

Виды налогов | сборы (% ВВП) | доля в налоговых доходах (%) | ||

| 2002 | 2003 | 2002 | 2003 |

Налог на прибыль (доход) предприятий и организаций | 3,0 | 2,7 | 31,2 | 29,9 |

Подоходный налог с физических лиц | 3,1 | 3,3 | 32,4 | 35,9 |

Акцизы (без ГСМ) | 0,5 | 0,4 | 4,8 | 3,9 |

Налог с продаж | 0,5 | 0,4 | 5,0 | 4,8 |

Налоги на совокупный доход | 0,3 | 0,1 | 3,0 | 1,3 |

Налоги на имущество | 1,1 | 1,1 | 11,9 | 11,7 |

Платежи за пользование природными ресурсами вместе с отчислениями на воспроизводство минерально-сырьевой базы | 0,9 | 0,9 | 9,7 | 10,1 |

Всего (без транспортных налогов и акцизов на ГСМ) | 9,6 | 9,1 | 100 | 100 |

Налоговые доходы консолидированных региональных бюджетов, без учёта поступлений, предназначенных для формирования территориальных дорожных фондов, снизились в первой половине 2003 года на 0,5% ВВП по сравнению с тем же периодом 2002 года. Основной вклад в это снижение вносят поступления по налогу на прибыль предприятий и по налогам на совокупный доход, уменьшившиеся на 0,3% ВВП и на 0,2% ВВП, соответственно, несмотря на сдвиг распределения налога на прибыль в пользу региональных бюджетов. Незначительно, в пределах 0,1% ВВП, сократились также поступления акцизов (без учёта акцизов на ГСМ) и налогов на имущество. Эти отрицательные тенденции были, отчасти, скомпенсированы ростом поступлений по подоходному налогу на 0,2% ВВП. Рост поступлений по подоходному налогу обусловлен, в основном, опережающим ростом доходов населения, приведшим в первом половине 2003 года к их увеличению по отношению к ВВП на 2,9 процентных пункта по сравнению с тем же периодом прошлого года. Положительный эффект на сборы подоходного налога от выхода части заработной платы из тени исчерпался в прошлом году. В пользу этого заключения свидетельствует тот факт, что эффективная ставка налогообложения доходов населения подоходным налогом, определяемая как отношение сборов этого налога к объёму налогооблагаемых доходов населения или к полной (включая скрытую) зарплате в экономике, осталась практически на уровне первой половины прошлого года.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |