Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

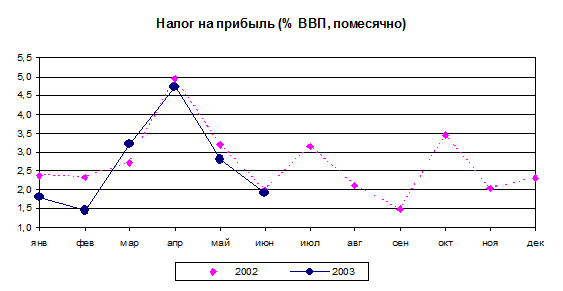

Поступления в консолидированный бюджет регионов по налогу на прибыль, выраженные в процентах ВВП, в 2003 году оказываются систематически ниже, чем в прошлом году, за исключением марта. Как уже отмечалось ранее, основной вклад в мартовский рост поступлений внесли начавшиеся раньше, чем в 2002 году, выплаты доначислений налога по результатам прошлого года. Принимая во внимание, что доля прибыли в ВВП в текущем году, как минимум не уменьшилась по сравнению с прошлым годом, снижение поступлений по налогу на прибыль следует отнести к последствиям изменения налогового законодательства.

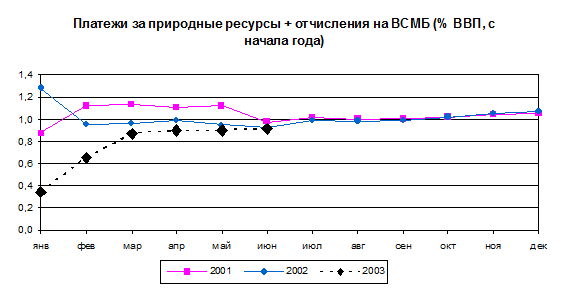

Рост поступлений в региональные бюджеты от платежей за пользование природными ресурсами, имевший место в первом квартале текущего года, прекратился в апреле. Выраженные в процентах от ВВП эти поступления в во втором квартале 2003 года находятся, практически, на уровне прошлого года. Основным фактором, определяющим такую динамику поступления ресурсных платежей в консолидированные бюджеты регионов, является мировая цена на нефть. Около двух третей ресурсных платежей в региональные бюджеты составляет налог на добычу углеводородов, который в свою очередь в значительной мере формируется за счёт поступления налога на добычу нефти. Мировые цены на нефть, а следовательно и ставка налога на добычу нефти, были в первом квартале 2003 года заметно выше, чем соответствующем периоде прошлого года, а во втором квартале они практически сравнялись с прошлогодними.

Проблемы с явным недобором акцизов на ГСМ в региональные бюджеты в первые месяцы текущего года имели технический характер, связанный с изменением порядка их уплаты. Во втором квартале ситуация со сбором акцизов на ГСМ нормализовалась и по результатам первой половины 2003 года их сборы в консолидированный бюджет РФ превысили в номинале прошлогодние на 40%. При этом расщепление этих акцизов между региональными и федеральным бюджетами точно соответствует пропорции 60:40.

Несколько изменившаяся в текущем году динамика выделения федеральной помощи регионам привела к тому, что по результатам первого полугодия объём этой помощи сократился на 0,2% ВВП по сравнению с тем же периодом прошлого года, в то время как по результатам первых пяти месяцев это сокращение составляло 0,5% ВВП. Причиной этого был резкий рост федеральной помощи регионам в мае прошлого года (до 4,3% ВВП), связанный с предстоящей выплатой повышенных отпускных работникам образовательных учреждений в июне, с последующим снижением её в июне (до 2,3% ВВП). В текущем году и в мае и в июне регионы получили из федерального бюджета приблизительно одинаковое количество средств (около 3,5% ВВП). В целом же сокращение безвозмездных перечислений из федерального бюджета в первом полугодии по сравнению с тем же периодом прошлого года вполне соответствует запланированному сокращению федеральной помощи регионам в текущем году. Если в 2002 году объём перечисленной федеральной помощи регионам, с учётом поддержки дорожного хозяйства, составил 2,9% ВВП, то в законе о федеральном бюджете на 2003 год на эти цели предусмотрены средства в объёме 2,6% ВВП.

Исполнение расходной части консолидированных бюджетов регионов в первой половине текущего года полностью соответствует тенденциям прошлого года. Совокупные расходы консолидированного бюджета субъектов, выраженные в процентах ВВП, сократились в текущем году. По предварительным данным за первое полугодие они составили 854,8 млрд. рублей или 14,1% ВВП, что на 0,7% ВВП меньше, чем за соответствующий период прошлого года. В сопоставимых ценах, при дефлировании на индекс потребительских цен, расходы увеличились на 4%.

В 2003 году определённые изменения претерпела структура расходов консолидированных бюджетов регионов. Среди наиболее заметных изменений следует отметить снижение по сравнению с прошлым годом текущих расходов, выраженных в процентах от ВВП, при сохранении капитальных расходов, в процентах от ВВП, на прошлогоднем уровне. Соответственно доля капитальных расходов в непроцентных расходах региональных бюджетов увеличилась в 2003 году, а доля текущих – уменьшилась.

Значительная доля снижения непроцентных расходов, выраженных в процентах от ВВП, приходится на уменьшении расходов бюджета на выплаты заработной платы, которые уменьшились в 2003 году на 0,5% ВВП, при том что все текущие расходы снизились на 0,7% ВВП. С другой стороны доля расходов на выплаты заработной платы в текущих расходах составляет около одной трети. Если говорить о номинальном выражении, то расходы на выплаты заработной платы увеличились в первой половине 2003 году на 12% по сравнению с тем же периодом прошлого года, что ниже инфляционного роста.

Таблица 5.3: Расходы консолидированного бюджета регионов в первом полугодии 2002 и 2003 гг. (в процентах от ВВП)

2002 | 2003 | |

Расходы | 14,8 | 14,1 |

Непроцентные | 14,7 | 14,0 |

Капитальные расходы | 2,1 | 2,1 |

Текущие | 12,6 | 11,9 |

Зарплата с начислениями | 4,5 | 4,0 |

Зарплата | 3,4 | 3,1 |

В июне продолжилось начавшееся в мае текущего года сокращение просроченной кредиторской задолженности, накопленной за предыдущие четыре месяца. Объём этой задолженности по всем обязательствам консолидированных бюджетов регионов снизился за июнь на 1,5 млрд. рублей, а по результатам первого полугодия увеличился на 11,6 млрд. рублей или на 12,1% от объёма на 1.01.2003. В целом по всем субъектам РФ объём просроченной кредиторской задолженности на 1.07.2003 составляет 12,2% от доходов консолидированных бюджетов регионов, а для регионов в отдельности очень редко незначительно превышает половину доходов бюджетов. Лишь в Ульяновской области объём просроченной кредиторской задолженности на конец первой половины текущего года превысил (почти на четверть) доходы консолидированного бюджета региона.

По ограниченному кругу расходов[14], включающему: зарплату, начисления на неё, выплату детских пособий, стипендии, оплату коммунальных услуг бюджетными учреждениями, просроченная кредиторская задолженность уменьшилась за июнь на 745 млн. рублей. В целом по результатам первого полугодия эта задолженность увеличилась всего на 747 млн. рублей или на 1,8% от объёма на 1.01.2003. При этом задолженность по выплате заработных плат в бюджетной сфере увеличилась за первое полугодие на 906 млн. рублей. Основной рост задолженности по выплатам заработной платы традиционно произошёл в мае-июне. Накопление этой задолженности в начале лета имеет технический характер и связано с выплатой отпускных работникам образования, что оставляет надежду на её сокращение в ближайшие месяцы.

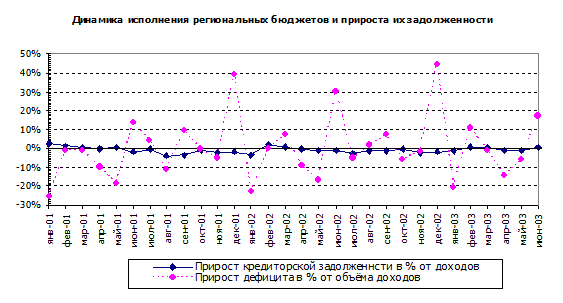

По результатам исполнения региональных консолидированных бюджетов в первой половине текущего года не удаётся выявить связи накопления регионом просроченной кредиторской задолженности с дефицитностью его бюджета. Доли регионов, накапливавших задолженность в текущем году, среди «дефицитных» и «профицитных» регионов практически одинаковы и составляют около двух третей.

Традиционный рост расходов в июне, связанный с выплатой отпускных работникам образования, как обычно привёл к исполнению консолидированных бюджетов регионов в этом месяце текущего года с суммарным дефицитом, который составил 25 млрд. рублей. В целом по результатам первой половины года консолидированные бюджеты регионов были исполнены с суммарным профицитом в 30,1 млрд. рублей, что составляет 0,5% ВВП. За июнь почти в полтора раза возросло число регионов, исполнивших свои бюджеты с дефицитом (с 20 по результатам января-мая до 29 по результатам первого полугодия). Суммарный дефицит бюджетов этих регионов составил 15,7 млрд. рублей.

Чуть более половины этого дефицита (55% от полного его объёма) сосредоточено в трёх регионах, в Московской и Новосибирской областях и в Красноярском крае. Значения дефицитов региональных бюджетов в основном невелики и редко превышают 10 процентов полных бюджетных доходов. Лишь в двух регионах дефицит бюджета достигает заметных значений: в Новосибирской области – 25% общих доходов консолидированного бюджета, и в Эвенкийском автономном округе – 69%.

Главными источниками финансирования дефицита бюджетов в первой половине 2003 года были банковские кредиты, бюджетные ссуды и поступления от приватизации. При этом чуть более половины регионов профинансировало дефициты своих консолидированных бюджетов более чем наполовину банковским кредитами.

6. КРЕДИТНО-ДЕНЕЖНЫЕ ПОКАЗАТЕЛИ

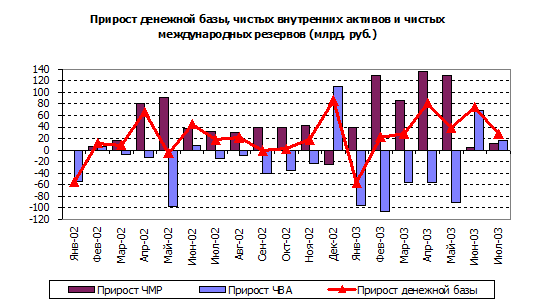

Динамика чистых международных резервов и чистых внутренних активов

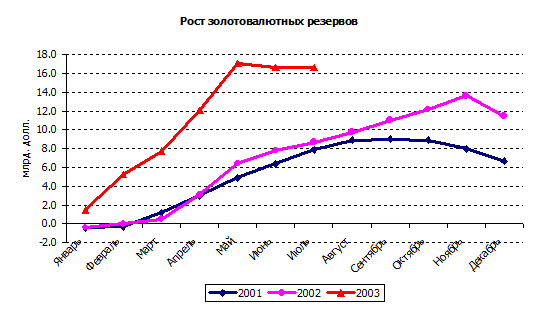

По итогам июля объем золотовалютных резервов остался неизменным: рост в начале месяца сменился снижением на 1,1 млрд. долларов в середине, увеличение же на 0,5 млрд. долларов в последнюю неделю вывело резервы в точности на уровень месячной давности. По состоянию на 1 августа объем резервов оказался равным 64,45 млрд. долларов.

Итоги последних двух месяцев – снижение, хотя и незначительное, в июне и стагнация в июле – резко контрастируют с показателями января-мая (за первые пять месяцев резервы выросли на 17 млрд. долларов, превысив суммарный показатель за 2002 год – 11,5 млрд. долларов). На первом этапе причины подобного разворота в динамике резервов были связаны в большей степени с конъюнктурой рынка нефти (действительно, в июне-июле на внутренний рынок поступала экспортная выручка от нефтяных контрактов, заключенных по самым низким в нынешнем году ценам). Соответственно, с преодолением локального минимума в цене на нефть на мировом рынке энергоносителей можно было ожидать увеличения притока экспортной выручки в страну и дальнейшего роста резервов. В июле, однако, в действие вступил дополнительный и, пожалуй, гораздо более серьезный фактор. События вокруг ЮКОСа заметно подорвали доверие инвесторов к России и снизили привлекательность российских активов; это, в свою очередь, спровоцировало отток средств из страны.

Изменения в настроении инвесторов нашли отражение в сокращении предложения и росте спроса на иностранную валюту. Несмотря на сохранение на валютном рынке понижательной динамики курса доллара, избыток предложения стал менее выраженным и рост резервов прекратился (или, по крайней мере, временно приостановился).

Объем средств, направленных на погашение и обслуживание внешнего долга – фактор, традиционно влияющий на динамику золотовалютных резервов, – оказался в июле умеренным и составил менее 1 млрд. долларов.

Стабильность золотовалютных резервов в июле предопределила поведение чистых международных резервов: их объем несколько увеличился, правда, незначительно (менее чем на 0,4 млрд. долларов). С начала года прирост ЧМР составил +535 млрд. рублей (16,8 млрд. долларов). Для сравнения, за первое полугодие 2002 г. ЧМР увеличились на 264 млрд. рублей.

Второй месяц подряд отмечается рост чистых внутренних активов (на протяжении января-мая наблюдалось устойчивое снижение указанного агрегата). Всего за июнь-июль последние увеличились на 86 млрд. рублей. Причиной этому послужил рост чистого кредита банковской системе. Сокращение обязательств Центрального банка перед коммерческими было отмечено одновременно по всем основным статьям: снизились объемы средств, размещенных банками на корсчетах и депозитах в Банке России, а также вложения банков в ОФЗ в рамках операций обратного модифицированного РЕПО. Таким образом, процесс стерилизации повернул вспять.

Что касается федерального бюджета, то его участие в нейтрализации избыточной ликвидности было сведено к нулю, начиная со второго квартала текущего года. В апреле-мае эту функцию выполнял Центральный банк: на фоне ускоренного роста золотовалютных резервов последний был вынужден резко активизировать операции на рынке госдолга и депозитные операции.

Последние два месяца наблюдается обратная ситуация: несмотря на прекращение роста резервов, идет увеличение денежной базы. Основным источником этого служит отток средств кредитных организаций со счетов в Центральном банке, составивший в июле порядка 50 млрд. рублей. На такую же величину снизилась «задолженность» Банка России перед коммерческими банками и в июне.

Характеризуя суммарное по итогам первых семи месяцев изменение ЧВА, можно отметить их снижение на 318 млрд. рублей. За тот же период предыдущего 2002 г. ЧВА сократились на 174 млрд. рублей.

Динамика денежно-кредитных показателей

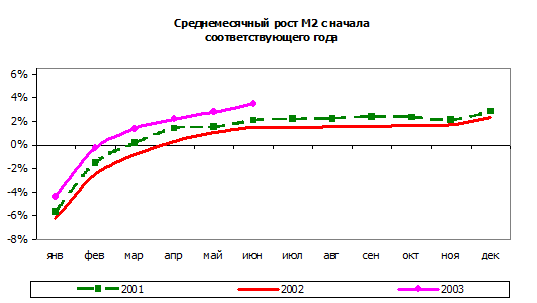

На фоне прекращения накопления золотовалютных резервов замедлились темпы роста денежной базы. В июле увеличение составило всего +2,5%. Всего же за период с начала года прирост анализируемого агрегата оказался равным 23,2%. Это почти в два раза выше показателя, характеризующего динамику денежной базы в январе-июле предыдущего 2002 года (12,5%).

Денежное предложение (агрегат М2) выросло за первую половину текущего года на 22,9% (в том числе за июнь на 7,1%). Для сравнения: рост агрегата М2 за соответствующий период 2002 года составил всего 9,3%. Структура спроса на деньги оказывается в нынешнем году гораздо более благоприятной, чем в прошлом. Так, с начала года отмечается опережающий рост безналичных денег в составе М2. По итогам первого полугодия объем средств в национальной валюте, размещенных на расчетных, текущих счетах и депозитах нефинансовых предприятий, организаций и физических лиц, увеличился на 24,4% (включая рост на 7,0% в июне), в то время как объем наличных денег в обращении только на 20,1%

Напомним, что на протяжении большей части 2002 года рост безналичных денег, напротив, был более медленным. Так, если исключить январь с его резким падением спроса на деньги и май, отмеченный всплеском в динамике анализируемого агрегата сразу на 6,7%, то средние темпы прироста по итогам февраля-апреля и июня 2002 года составят 1,7%. В этом году среднемесячные темпы прироста равны 5,1% (также с исключением января, хотя сокращение объема безналичных денег в первый месяц 2003 года было менее сильным чем год назад и расчет, сделанный с учетом января, окажется еще более показательным).

Основу роста безналичных денег составляет увеличение организованных сбережений населения в виде банковских депозитов. Согласно данным за первые пять месяцев текущего года объем частных вкладов в рублях вырос на 150 млрд. рублей, что дает 2/3 совокупного прироста безналичных денег за указанный период. Расчетные, текущие счета и депозиты нефинансовых предприятий увеличились на 72 млрд. рублей. Отметим, что по итогам января-мая 2002 года объем последних не только не вырос, но даже сократился.

Продолжается рост денежного мультипликатора. Если в январе-июне 2002 г. его среднее значение составляло 2,24, то в этом году увеличилось до 2,32, что свидетельствует о повышении эффективности выполнения банковским сектором трансмиссионных функций при формировании денежного предложения.

Отметим, что ускоренный рост денежных агрегатов до сих пор не оказывал сильного негативного влияния на динамику инфляции. Одна из причин этому - высокие темпы экономического роста, создающие дополнительный спрос на деньги. Падающий доллар также способствует дедолларизации.

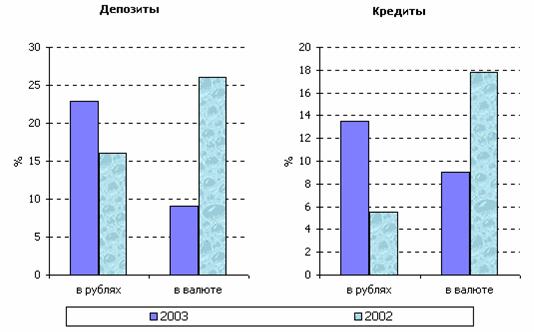

Активная реструктуризация кредитного портфеля коммерческих банков и частных вкладов в пользу рублевых активов, начавшаяся в феврале-марте получила свое дальнейшее развитие в мае. По итогам этого месяца (последнего, по которому имеются данные) объем рублевых депозитов физических лиц увеличился на 4,3%. С начала года прирост составил 22,9% против 16,1% за соответствующий период прошлого 2002 года. В мае продолжился опережающий рост депозитов на срок от года и выше. Доля последних в общем объеме частных вкладов неуклонно растет и по состоянию на 1 июня достигла 42,2%. Для сравнения: год назад этот показатель равнялся 35,1%.

Объем депозитов населения в иностранной валюте в пересчете на рубли за май практически не изменился. Тем не менее, было отмечено некоторое перераспределение средств от среднесрочных к долгосрочным вкладам. В данном случае тенденция к удлинению сроков является еще более выраженной: за год объем депозитов на срок от года увеличился почти в три раза, а их доля в общем объеме – в два (с 18,8% до 35,3%).

Динамика кредитов и депозитов в разбивке на рублевые и валютные

(прирост за январь-май 2002 и 2003 гг.)

Объемы банковского кредитования растут относительно умеренными темпами. За первые пять месяцев общий объем предоставленных реальному сектору кредитов (в рублях и иностранной валюте) вырос на 12,0%. Это выше показателя, характеризующего аналогичный период прошлого года (9,3%), однако, впечатляющей эту цифру назвать нельзя. Положительной, вместе с тем, является тенденция к рестуктуризации кредитного портфеля от валютных к рублевым вложениям.

Так, по итогам января-мая объем кредитов, предоставленных предприятиям и организациям в рублях, вырос на 13,5%. Для сравнения: за аналогичный период 2002 года прирост составил лишь 5,5%. Что же касается временной структуры, то, к сожалению, банки на данном этапе отдают предпочтение среднесрочным кредитным вложениям. С начала года рост последних оказался равным 18,4%. Кредиты на срок от года увеличились на 12,1%. Это отличает нынешний год от предыдушего в худшую сторону. Тогда, несмотря на медленный рост объемов рублевого кредитования в целом, активно шел процесс удлинения сроков: за первые пять месяцев 2002 года задолженность предприятий и организаций по кредитам на срок от года и выше выросла на 15,5%, в то время как по среднесрочным (от трех месяцев и до года) – всего на 8,1%. Что касается задолженности по коротким кредитам, то она даже сократилась (почти на 7%).

Такая ситуация свидетельствует о том, что несмотря на предпринимаемую банками дедолларизацию активов (в ответ на изменение конъюнктуры рынка рубль/доллар и сдвиг в валютной структуре привлеченных средств), доверие кредитных организаций к рублю остается низким. Долгосрочные кредиты выдаются в иностранной валюте. С января по май их объем увеличился на 15,3%. Задолженность предприятий и организаций по среднесрочным кредитам сократилась на 1,9%. На 17,1% вырос объем самых коротких – на срок до трех месяцев – кредитов. Однако, учитывая, что доля последних в общем объеме кредитов в иностранной валюте составляет всего 10% и остается практически неизменной, этот прирост не является значимым.

Приведенные цифры указывают на то, что увеличение объемов кредитования в иностранной валюте в первые пять месяцев текущего года на 90% произошло за счет долгосрочных кредитов. Отметим, что доля последних в общем объеме увеличилась за последний год (с мая 2002 года по май 2003 года) на 8,7% процентных пункта и достигла 53,7%.

Эти показатели еще раз подтверждают, что рестуктуризация кредитного портфеля в разрезе по основным валютам (национальная и иностранная) носит ограниченный характер. Коммерческие банки наращивают объемы рублевого кредитования за счет кратко - и среднесрочных вложений, но пока не готовы сделать окончательный выбор в пользу рубля.

Скорость обращения, рассчитанная по денежному агрегату М2, в июне вновь несколько снизилась по отношению к предыдущему маю. В среднегодовом выражении изменение по-прежнему составляет –11,0%.

Процентная политика Центрального банка

В июле Центральный банк на регулярной основе проводил депозитные аукционы. В дополнение к двухнедельным объявлялись аукционы сроком на 3 месяца. Однако, из 5 планировавшихся состоялись лишь два. «Регулярность» аукционов по продаже облигаций федерального займа из портфеля Центрального банка с обязательством их последующего выкупа оказалась еще ниже: из шести аукционов был проведен только один. Аналогичная картина наблюдалась в июне.

Причина такой ситуации – в резком падении в первом полугодии текущего года ставок по рублевым инструментам на рынке государственного долга, сделавшем вложения непривлекательными для участников рынка. Действительно, с конца прошлого года по июнь нынешнего доходность государственных ценных бумаг снизилась с 12-14% до 3-8%. В июле рублевые ставки несколько выросли, но несущественно.

Значительный объем избыточной ликвидности на рынке позволил Центральному банку резко сократить и доходность депозитных операций. В июне-июле средневзвешенная процентная ставка составляла 1,95-2,06% против 6,76-6,97% в январе. Размещение временно свободных рублевых средств под столь низкие ставки невыгодно кредитным организациям. В свою очередь Центральный банк до сих пор был не готов пойти на повышение доходности свои операций, опасаясь дополнительного притока иностранного капитала на российский рынок. Возможно, с изменением интенсивности и направленности капитальных потоков, отмеченным уже по итогам июля, Банк России пересмотрит свою позицию.

В заключении отметим, что средний объем средств, привлеченных Центральным банком на депозит, составил в июле 101 млрд. рублей против 114 млрд. в июне. Задолженность Центрального банка перед коммерческими по обратному модифицированному РЕПО также снизилась с 94 млрд. рублей до 75 млрд.

Так же как и в предыдущие пять месяцев, начиная с февраля, сделки «валютный своп» в июле Центральным банком не проводились.

7. ФИНАНСОВЫЕ РЫНКИ

Рынок ценных бумаг

В июле процентные ставки выросли на всех сегментах облигационного рынка.

Причинами снижения цен и роста процентных ставок на рынке рублевых облигаций в июле стали внешние факторы. Снижение цен долгосрочных облигаций США, Японии и стран Западной Европы отражало ожидания ускорения темпов экономического роста и инфляции, прежде всего в Соединенных Штатах. Развивающиеся рынки облигаций ориентировались на рынок Казначейских облигаций США, и снижение цен казначейских облигаций США вызвало коррекцию на развивающихся рынках, которая затронула и рынок валютных облигаций РФ.

В свою очередь, снижение цен валютных облигаций российских эмитентов, начавшееся еще в середине июня, привело к относительному удорожанию рублевых облигаций, что, при неизменных или ухудшившихся курсовых ожиданиях, спровоцировало коррекцию на рынке государственных и корпоративных рублевых облигаций в июле.

В большинстве стран спад на рынке облигаций сопровождался увеличением спроса на акции в связи с перспективами улучшения мирового экономического роста и ожиданиями продолжения снижения цен облигаций.

Для развивающихся рынков о такой тенденции свидетельствовали данные о поступлении средств в фонды, инвестирующие в ценные бумаги

развивающихся рынков. По данным EmergingPortfolio[15] в первом полугодии 2003 года приток средств в фонды, инвестирующие в облигации развивающихся рынков, составил рекордную сумму в 2,4 млрд. долларов за все время наблюдений (начиная с 1995 года). В июле эта тенденция сменилась на противоположную. Начался отток средств из фондов, инвестирующих в облигации развивающихся рынков. За первые две недели июля отток средств из облигационных фондов составил около 80 млн. долларов. В то же время приток средств в глобальные фонды, инвестирующие в акции развивающихся рынков, за первые две недели июля составил 96,6 млн. долларов, компенсировав чистый отток средств в первом полугодии.

Из этой схемы (снижение спроса на облигации, рост спроса на акции) несколько выпадал российский рынок акций. Ценовой рост, продолжавшийся с начала года, был прерван событиями вокруг ЮКОСа. За июль индекс РТС снизился на 9%, индекс ММВБ - на 9,5%. Лидерами падения цен в РТС в июле стали акции нефтяных и энергетических компаний. Следует отметить, однако, что хотя ситуация вокруг компании ЮКОС не разрешилась, рост цен на рынке акций возобновился начиная с 18 июля.

В ситуации одновременного снижения цен облигаций и акций большую привлекательность приобрели вложения в иностранную валюту, и спрос на нее увеличился в первой половине июля. В свою очередь, рост номинального курса доллара в первой половине июля служил дополнительным фактором, способствовавшим снижению цен рублевых облигаций.

Временный рост спроса на валюту можно рассматривать как одну из причин того, что в июле золотовалютные резервы РФ не выросли. Тем не менее, другими причинами такой динамики резервов могли быть временно сократившаяся экспортная выручка, снижение предложения валюты за счет уменьшения продаж валютной выручки экспортерами, снижение притока и усиление оттока капитала. (Более подробно о ситуации на валютном рынке в июле см. раздел «Валютный рынок»).

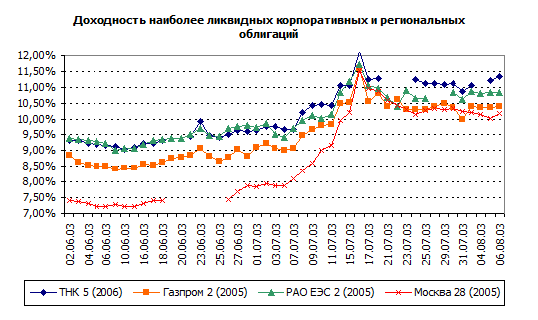

После бурного роста в первые пять месяцев года в июне на рынке корпоративных облигаций и облигаций субъектов РФ и муниципальных образований началась ценовая коррекция. Однако в июле темпы снижения цен увеличились. 14-16 июля паника на рынке корпоративных облигаций достигла пика в связи со скандалом вокруг ЮКОСА и на фоне падения цен валютных облигаций российских эмитентов. В последующие дни рынок отыграл падение цен за эти три дня, однако в конце июля – начале августа тенденция к снижению цен и росту доходности на рынке корпоративных и региональных облигаций продолжала прослеживаться, по крайней мере для части облигаций.

В июле на ММВБ прошло несколько крупных размещений корпоративных и региональных облигаций со сроками до погашения от 2 до 4 лет, а также размещения более мелких выпусков облигаций корпоративных и региональных заемщиков. Были размещены рублевые облигации таких компаний как Татнефть (объем эмиссии 1,5 млрд. рублей), Северсталь (3,0 млрд. рублей), Первая Ипотечная Компания (0,75 млрд. рублей), ЛОМО (0,7 млрд. рублей), ОСТ (0,8 млрд. рублей), Уралсвязьинформ (3,0 млрд. рублей). Условия размещения сильно различались, что отражало как величину премии за риск для разных эмитентов, так и ухудшение условий заимствований в течение месяца. Если облигации Северстали были размещены в начале июля под доходность до погашения менее 10%, то облигации группы предприятий ОСТ были размещены в конце месяца с доходностью до погашения 16,37%.

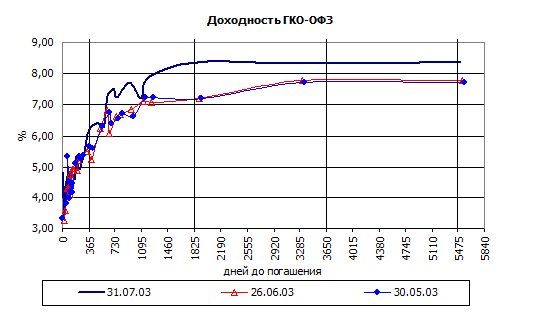

Доходность средне - и долгосрочных государственных рублевых облигаций выросла за июль на 1,0-1,5%. В конце месяца доходность краткосрочных облигаций составляла 4-6%. По среднесрочным облигациям (от 1 года до 5 лет) доходность находилась в диапазоне 6-8,5%, и по долгосрочным облигациям доходность составляла 7,5-8,4%.

Причинами снижения цен и роста доходности ГКО-ОФЗ в июле, как уже отмечалось, был спад на рынке валютных облигаций и рост курса доллара в первой половине месяца.

В июле Министерство финансов провело два аукциона по размещению нового трехлетнего выпуска ОФЗ-ФК 27024. На аукционе 9 июля было привлечено 4,0 млрд. рублей под доходность 7,68%. На аукционе 23 июля Министерство финансов привлекло 1,3 млрд. рублей под доходность 8,3%. Результаты последнего аукциона – небольшой по сравнению с предыдущим аукционом объем выручки и более высокая доходность - отражают ухудшение условий внутренних заимствований в июле.

Весь объем внутренних заимствований федерального бюджета в июле (5,4 млн. рублей) был обеспечен этими двумя аукционами. При этом погашение основного долга по рублевым облигациям в июле составило 3,0 млрд. рублей, а купонные выплаты – 2,4 млрд. рублей. Таким образом, в июле сумма средств, привлеченных на внутреннем рынке, почти совпадала с расходами по обслуживанию и погашению внутреннего долга в ценных бумагах.

Результаты аукционов Министерства финансов по размещению ГКО и ОФЗ в июне – июле 2003

Дата аукциона | 04.06.03 | 04.06.03 | 09.07.03 | 23.07.03 |

Номер выпуска | 27023 | 46014 | 27024 | 27024 |

Дата погашения | 20.07.05 | 29.08.18 | 19.04.06 | 19.04.06 |

Срок обращения, дней | 777 | 5565 | 1015 | 1001 |

Объем эмиссии, по номинальной стоимости, млрд. руб. | 7,000 | 9,000 | 5,000 | 6,000 |

Спрос, по номинальной стоимости, млрд. руб. | 6,539 | 7,523 | 4,324 | 6,673 |

Фактическое размещение, млрд. руб. | 5,979 | 5,302 | 4,028 | 1,322 |

Выручка, млрд. руб. | 6,245 | 5,978 | 4,047 | 1,313 |

Цена отсечения, % от номинала | 103,050 | 109,532 | 100,431 | 98,887 |

Средневзвешенная цена, % от номинала | 103,360 | 110,127 | 100,491 | 99,023 |

Доходность по цене отсечения, % в год | 6,67 | 7,74 | 7,70 | 8,36 |

Доходность по средневзвешенной цене, % в год | 6,51 | 7,66 | 7,68 | 8,30 |

Прекращение роста золотовалютных резервов (с начала июня) обусловило сокращение операций по стерилизации избыточной рублевой ликвидности. В июле Банк России провел лишь один аукцион биржевого модифицированного репо (3 июля). На аукционе был размещен выпуск ОФЗ 26039 из портфеля Банка России с обязательством обратного выкупа через 1 месяц под доходность 3,15%. В отличие от предыдущих аукционов, объем привлеченных средств составил лишь 1,2 млрд. рублей. Все последующие аукционы БМР в июле были признаны несостоявшимися из-за низкого спроса со стороны банков. (О депозитных аукционах, а также о действиях Банка России по рефинансированию банков см. раздел «Денежно-кредитная политика»).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |