Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

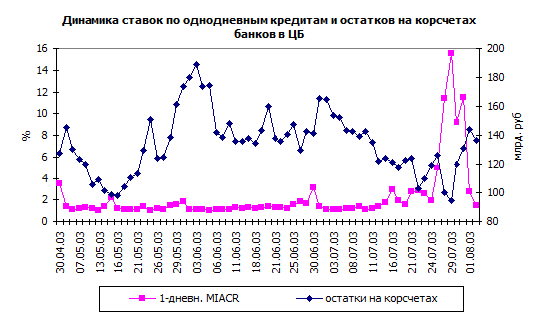

Ставки по депозитным операциям Банка России в июле оставались неизменными на минимальном уровне и составляли 0,5% по однодневным депозитам и 1% по недельным и двухнедельным депозитам. Объем средств банков на депозите в ЦБ в среднем за июнь был равен 101 млрд. рублей (114 млрд. рублей в июле). В конце июля было отмечено снижение средств на депозите в ЦБ до 67-65 млрд. рублей, что отражало дефицит рублевых средств в конце месяца.

Ситуация на рынке межбанковских кредитов в июле также характеризовалась значительным объемом свободных средств в первой половине месяца и дефицитом средств в последней декаде. Интересно отметить, что спад на рынке ценных бумаг происходил на фоне низких процентных ставок на рынке межбанковских кредитов и высоких показателей остатков средств на корсчетах банков в первые две декады месяца, а некоторая коррекция – на фоне растущих ставок МБК и снижающихся остатков средств на корсчетах банков в конце месяца. Это лишь подтверждает, что в июле ситуация на рынке ценных бумаг определялась не уровнем ликвидности банковской системы, а внешними факторами.

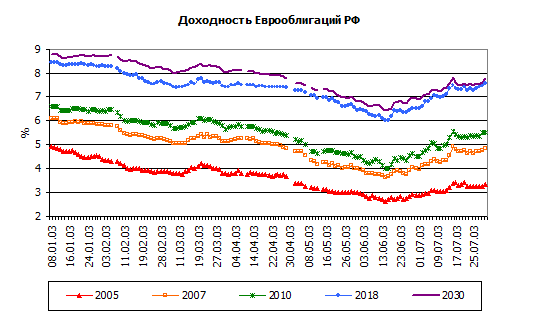

В июле продолжалось снижение цен и рост доходности валютных облигаций РФ, начавшиеся в середине июня 2003 года.

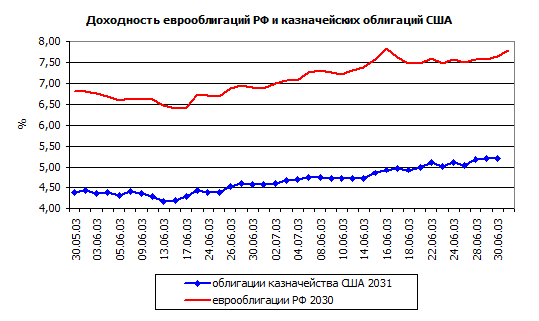

Снижение цен и рост доходности валютных облигаций РФ были обусловлены спадом на рынке Казначейских облигаций США. На протяжении последних трех лет FOMC (Федеральный комитет операций на открытом рынке) последовательно снижал учетную ставку[16] с целью стимулирования экономического роста. В конце июня целевая учетная ставка ФРС США была снижена до 1% годовых - минимального значения за последние 40 лет. Снижение учетной ставки достигалось за счет операций ФРС по покупке казначейских облигаций, которые увеличивали денежное предложение и способствовали снижению доходности долговых инструментов.

Улучшение экономических показателей США летом 2003 года свидетельствует об увеличении темпов экономического роста. В этой связи, и с учетом текущего крайне низкого уровня учетной ставки, в будущем более вероятна политика повышения учетной ставки. Ожидания роста процентных ставок в связи с возможным повышением учетной ставки, ростом спроса на заемные средства в период экономического подъема и увеличением дефицита федерального бюджета США привели к снижению цен на рынке Казначейских облигаций США. Фактически, коррекция на рынке Казначейских облигаций США началась еще до последнего снижения учетной ставки ФРС (до 25 июня).

Поскольку снижение цен на рынке валютных облигаций РФ было обусловлено внешними факторами, продавцами российских валютных облигаций выступали в первую очередь нерезиденты, особенно в начале месяца, тогда как спрос на валютные облигации РФ поддерживался в основном со стороны российских инвесторов. Обвал цен валютных облигаций на 1,0-4,0 п. п. 16 июля был обусловлен сочетанием двух неблагоприятных факторов – продолжающимся снижением цен на рынке казначейских облигаций США и скандалом вокруг ЮКОСА. Цены еврооблигаций РФ с погашением в 2030 году, считающихся индикатором рынка, упали в этот день ниже 90% от номинала. Напомним, что еще в середине июня облигации РФ с погашением в 2030 году торговались по ценам выше номинальной стоимости. В последующие дни цены валютных облигаций вернулись к прежнему тренду. По мнению аналитиков, положительную роль сыграло заявление премьер-министра Михаила Касьянова о незыблемости итогов приватизации прошлых лет, а также последующие заявления о ситуации вокруг ЮКОСА. Тем не менее в третьей декаде июля и в начале августа на рынке валютных облигаций РФ продолжала прослеживаться тенденция к снижению цен.

28 июля международное агентство Moody’s объявило о том, что рейтинг валютных облигаций России (и банковских депозитов в иностранной валюте) поставлен на пересмотр с перспективой возможного повышения рейтинга. Согласно пресс-релизу агентства, пересмотр рейтинга РФ обусловлен благоприятной экономической ситуацией и активной политикой управления долгом. Повышение рейтинга будет зависеть от сохранения политической стабильности и улучшения климата для внешних и внутренних инвестиций. В настоящее время рейтинг РФ по валютным заимствованиям, присвоенный Moody’s, находится на уровне Ba2, что соответствует BB по классификации Standard&Poor’s и Fitch Ratings. Рейтинг BB означает, что инвестиции находятся вне опасности в краткосрочной перспективе, но имеется существенная неопределенность, связанная с чувствительностью по отношению к неблагоприятным деловым, финансовым и экономическим условиям.

Долгосрочный рейтинг валютных заимствований РФ

Moody’s | Standard&Poor’s | Fitch Rating | |

Рейтинг | Ba2 (BB) | BB | BB+ |

Прогноз | Позитивный | Стабильный | Стабильный |

Сообщение о возможном повышении рейтинга валютных заимствований РФ агентством Moody’s, тем не менее, не привело к устойчивому ценовому росту на рынке валютных облигаций РФ. В настоящее время спред к доходности казначейских облигаций США по валютным облигациям РФ существенно ниже, чем в среднем по группе стран с рейтингом ВВ, и более характерен для группы стран с рейтингом ВВВ- (инвестиционная категория), что является ограничением для снижения доходности еврооблигаций РФ.

Валютный рынок

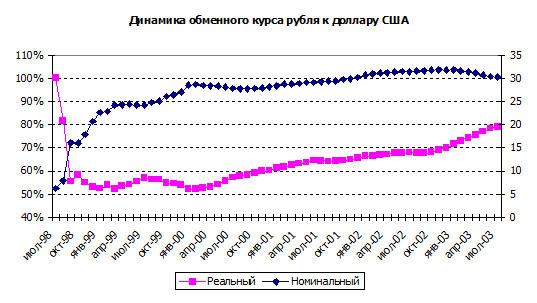

За июль курс доллара на внутреннем валютном рынке снизился в номинальном выражении на 9 копеек (0,3%) и по состоянию на конец месяца был зафиксирован на отметке 30,26 рублей за доллар. По сравнению с началом года снижение составило 4,8% против роста на 4,3% за аналогичный период прошлого года.

В реальном выражении за первые семь месяцев текущего года рубль укрепился по отношению к доллару на 12,8% (показатель рассчитан на основе данных на конец месяца). По отношению к единой европейской валюте рубль также вырос, но в меньшей степени – всего на 3%. Если брать в расчет среднемесячные значения обменного курса рубля к евро, то показатель оказывается еще меньше (1,0%). Для сравнения: с января по июль прошлого 2002 г. рубль укрепился по отношению к доллару всего на 3,6%, а по отношению к евро снизился на 6,7%.

Устойчивая тенденция к снижению курса доллара, присутствовавшая на валютном рынке с февраля, в июле была временно нарушена. Основанием послужили события вокруг ЮКОСа. Последние спровоцировали падение котировок корпоративных ценных бумаг и последующий переток средств с фондового рынка на валютный. Негативный эффект ситуации с крупнейшей нефтяной компанией России на экономику страны скорее всего окажется значительно серьезнее. Как отмечают аналитики, возникновение «дела ЮКОСа» означает нарушение стабильности в таких фундаментальных сферах, как отношения собственности, инвестиционный климат, нормальные условия экономической деятельности.

Следствием этого, как можно предположить, станет падение привлекательности рублевых активов и усиление оттока капитала. Данные подтверждают эту гипотезу. Факт некоторого снижения поступления на рынок валютной выручки экспортеров был признан и Первым заместителем председателя Центрального банка О. Вьюгиным. Отчасти это может быть связано с тем, что в настоящий момент на внутренний рынок поступает экспортная выручка по контрактам, заключенным в апреле – в период минимальных в нынешнем году цен на нефть. Тем не менее, главной причиной аналитики называют попытку экспортеров придержать валюту, по крайней мере, до прояснения ситуации с ЮКОСом.

Росту волатильности валютного рынка и сокращению предложения также могло способствовать снижение норматива обязательной продажи экспортной выручки с 50% до 25%. Тем не менее, эксперты и официальные представители Банка России неоднократно заявляли, что указанный норматив на практике не является ограничителем, поскольку компании, как правило, конвертируют значительно большую долю экспортной выручки для осуществления необходимых платежей в рублях. Вероятнее всего, причина изменения соотношения спроса и предложения на валютном рынке – в изменении характера капитальных потоков и настроений участников рынка.

Результатом стал хотя и кратковременный, но заметный рост курса доллара. Во второй половине месяца понижательная динамика курса американской валюты возобновилась, однако конъюнктура рынка все же была принципиально иной, чем прежде. Показательной является в этом отношении динамика золотовалютных резервов. За июль их объем практически не изменился. Это свидетельствует о том, что превышение предложения иностранной валюты над спросом не было критическим. Соответственно, Центральному банку не было необходимости активно вмешиваться в ход торгов.

Справедливости ради следует отметить еще один фактор, безусловно оказавший влияние на конъюнктуру рынка рубль/доллар – динамику доллара на мировом валютном рынке. Действительно, в первой половине июля наблюдался устойчивый рост курса американской валюты по отношению к европейской, что, несомненно, оказывало поддержку доллару на российском рынке. Во второй половине месяца, напротив, было отмечено ослабление доллара к евро и это в свою очередь способствовало развороту в динамике обменного курса рубля.

8. ВнешнеэкономиЧеские СВЯЗИ

Внешняя торговля в первом полугодии 2003 г.

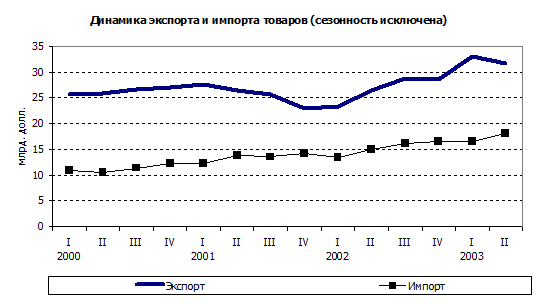

Товарооборот По данным Банка России, в первом полугодии 2003 г. товарооборот внешней торговли по методологии платежного баланса составил 95,2 млрд. долл. Рост товарооборота на 27% по сравнению с уровнем того же периода 2002 г. объясняется значительным увеличением стоимости как импорта, так и экспорта.

Отметим, что по сравнению с предварительными данными, опубликованными Банком России в начале июля 2002 г.[17], фактические данные оказались немного выше как по экспорту, так и по импорту. При этом оценка сальдо торгового баланса практически не изменилась.

Источник: Расчеты ЭЭГ на основе данных Банка России.

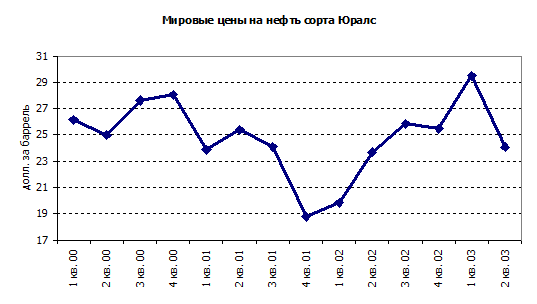

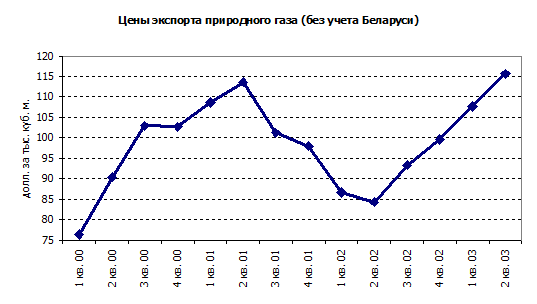

Экспорт Во втором квартале 2003 г. мировые цены на нефть сорта Юралс сократились на 18% по сравнению с уровнем предыдущего квартала. Негативный эффект от падения цен на нефть был частично компенсирован продолжающимся ростом мировых цен на российский природный газ, которые реагируют на колебания цен на нефть лишь через полгода. Цены экспортных поставок российского природного газа (без учета Беларуси) увеличились на 7% по сравнению с уровнем первого квартала 2003 г. В результате, в апреле-июне 2003 г. стоимость экспорта снизилась лишь на 4% по сравнению с уровнем предыдущего квартала (после исключения сезонной составляющей).

Источник: расчеты ЭЭГ на основе данных Госкомстата.

Источник: расчеты ЭЭГ на основе данных ГТК.

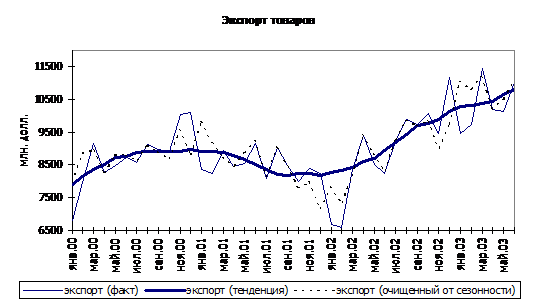

По результатам первого полугодия 2003 г. стоимость экспорта товаров увеличилась на 30% по сравнению с уровнем того же периода 2002 г. и составила 62,0 млрд. долл.

Столь значительный рост экспорта объясняется, прежде всего, существенным увеличением мировых цен на энергоносители. В первом полугодии 2003 г. мировые цены на нефть сорта Юралс превысили уровень того же периода 2002 г. на 23%, цены экспортных поставок природного газа (без учета Беларуси) – более, чем на 30%.

Стоит отметить, что увеличение экспорта в январе-июне 2003 г. по сравнению с тем же периодом 2002 г. объясняется не только переоценкой объемов поставок, но и их наращиванием. В частности, расширялся нефтяной экспорт. По данным Госкомстата, в январе-мае 2003 г.[18] поставки на экспорт сырой нефти превысили уровень того же периода 2002 г. на 9%, нефтепродуктов – на 3%.

В первом полугодии 2003 г. рост стоимости экспорта товаров происходил за счет значительного увеличения стоимости поставок как в страны вне СНГ (на 29% по сравнению с уровнем января-июня 2002 г.), так и в СНГ (на 34%).

Источник: Расчеты ЭЭГ на основе данных Банка России

По прогнозу ЭЭГ по итогам 2003 г. экспорт товаров увеличится на 13% по сравнению с уровнем 2002 г. и составит 121 млрд. долл.

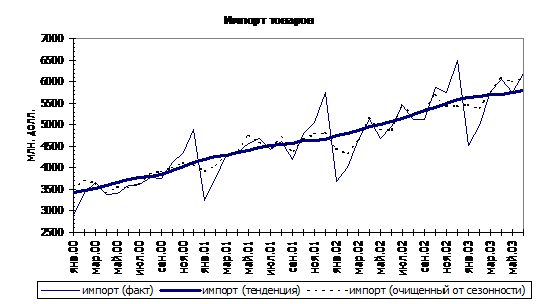

Импорт В первом полугодии 2003 г. уровень реального ВВП увеличился на 7,2% по сравнению с уровнем января-июня 2002 г. Рост экономической активности способствовал расширению совокупного внутреннего спроса, как со стороны домашних хозяйств (на потребительские товары), так и со стороны предприятий (на инвестиционные и промежуточные товары). В январе-июне 2003 г. реальный обменный курс по отношению к доллару США в среднем превышал уровень того же периода 2002 г. на 11%. Однако, при этом евро укрепился по отношению к доллару примерно на четверть (год к году), сокращая негативные эффекты укрепления рубля по отношению к доллару на конкурентоспособность российских производителей (особенно на внутреннем рынке).

В январе-июне 2003 г. стоимость импорта составила 33,3 млрд. долл., превысив уровень первого полугодия 2002 г. на 23%. При этом рост стоимости импорта товаров происходил за счет значительного увеличения стоимости поставок как из стран вне СНГ (на 23% по сравнению с уровнем января-июня 2002 г.), так и из СНГ (на 20%).

По расчетам ЭЭГ, рост ВВП объясняет около 8 процентных пункта роста импорта, динамика реального курса рубля по отношению к доллару и евро – еще 5 процентных пунктов.

Источник: Расчеты ЭЭГ на основе данных Банка России

Соответственно, значительная часть увеличения стоимости импорта в первом полугодии 2003 г.[19] объяснялась факторами, отличными от уровня ВВП и реального обменного курса. К таким факторам можно отнести, в частности, значительное сокращение импорта в начале 2002 г., предположительно связанное с техническими проблемами таможенного оформления. Далее, усиление притока иностранного капитала в страну в первой половине 2003 г. привело к дополнительному увеличению внутреннего спроса, в том числе и на импортные товары. Кроме того, росту стоимости импорта могло способствовать постепенное смещение структуры спроса российских потребителей в сторону более качественных (и, соответственно, более дорогих) товаров, не производимых российской промышленностью в достаточном количестве.

Отметим, что во втором квартале 2003 г. после длительного периода стагнации стоимость импорта товаров увеличилась на 9% по сравнению с уровнем предыдущего квартала (с учетом сезонности). Возобновлению роста импорта способствовали продолжающиеся рост ВВП и укрепление рубля по отношению к доллару.

По прогнозу ЭЭГ по итогам 2003 г. импорт товаров увеличится на 12% по сравнению с уровнем 2002 г. и составит 68 млрд. долл.

Сальдо торгового баланса В первом полугодии 2003 г. сальдо торгового баланса составило 28,7 млрд. долл., увеличившись по сравнению с уровнем января-июня 2002 г. на 8,1 млрд. долл. Росту положительного сальдо торгового баланса способствовало, прежде всего, повышение мировых цен на энергоносители.

Таблица 8.1: Экспорт сырой нефти в гг.

Всего | Дальнее зарубежье | СНГ | ||||||||||||||||

Физический объем | Цена | Стоимость | Физический объем | Цена | Стоимость | Физический объем | Цена | Стоимость | ||||||||||

Млн. тонн | в % к соответствующему периоду прошлого года | долл. за тонну | в % к соответствующему периоду прошлого года | Млн. долл. | в % к соответствующему периоду прошлого года | Млн. тонн | в % к соответствующему периоду прошлого года | долл. за тонну | В % к соответствующему периоду прошлого года | Млн. долл. | в % к соответствующему периоду прошлого года | млн. тонн | в % к соответствующему периоду прошлого года | долл. за тонну | в % к соответствующему периоду прошлого года | млн. долл. | в % к соответствующему периоду прошлого года | |

2001 | 160 | 111 | 152 | 87 | 24288 | 96 | 137 | 107 | 156 | 87 | 21431 | 93 | 23 | 134 | 126 | 90 | 2858 | 121 |

янв.02 | 12,7 | 108 | 116 | 69 | 1462 | 75 | 10,3 | 97 | 124 | 72 | 1273 | 70 | 2,4 | 200 | 79 | 64 | 190 | 127 |

фев.02 | 12,0 | 94 | 117 | 76 | 1408 | 72 | 9,8 | 95 | 127 | 75 | 1248 | 71 | 2,2 | 91 | 72 | 88 | 160 | 81 |

мар.02 | 17,0 | 128 | 133 | 92 | 2259 | 118 | 13,3 | 115 | 150 | 102 | 1990 | 118 | 3,7 | 213 | 73 | 54 | 270 | 115 |

апр.02 | 14,5 | 115 | 146 | 94 | 2120 | 108 | 12,1 | 109 | 160 | 101 | 1932 | 110 | 2,5 | 158 | 75 | 58 | 188 | 91 |

май 02 | 16,2 | 126 | 146 | 84 | 2362 | 105 | 12,7 | 113 | 161 | 89 | 2049 | 101 | 3,5 | 213 | 91 | 71 | 313 | 151 |

июн. 02 | 15,2 | 106 | 151 | 88 | 2295 | 94 | 12,9 | 105 | 157 | 89 | 2026 | 93 | 2,3 | 113 | 115 | 89 | 269 | 101 |

июл. 02 | 14,1 | 107 | 160 | 104 | 2247 | 112 | 11,7 | 101 | 168 | 108 | 1960 | 108 | 2,4 | 157 | 119 | 92 | 287 | 145 |

авг. 02 | 14,9 | 94 | 171 | 107 | 2538 | 100 | 13,0 | 98 | 175 | 106 | 2261 | 103 | 1,9 | 72 | 145 | 112 | 277 | 81 |

сен. 02 | 20,5 | 148 | 177 | 110 | 3640 | 162 | 17,6 | 151 | 183 | 110 | 3223 | 166 | 3,0 | 131 | 140 | 107 | 417 | 140 |

окт. 02 | 16,6 | 112 | 175 | 131 | 2910 | 146 | 13,7 | 109 | 178 | 132 | 2441 | 143 | 2,9 | 128 | 163 | 126 | 468 | 162 |

ноя. 02 | 15,3 | 126 | 157 | 129 | 2402 | 164 | 12,5 | 124 | 159 | 131 | 1979 | 162 | 2,8 | 139 | 150 | 123 | 423 | 171 |

дек. 02 | 17,3 | 132 | 173 | 145 | 2980 | 191 | 14,2 | 131 | 183 | 149 | 2606 | 194 | 3,0 | 137 | 123 | 125 | 374 | 172 |

2002 | 187 | 117 | 153 | 101 | 28772 | 118 | 155 | 113 | 162 | 104 | 25133 | 117 | 33 | 144 | 111 | 88 | 3639 | 127 |

янв.03 | 15,0 | 119 | 184 | 159 | 2760 | 189 | 12,1 | 118 | 197 | 159 | 2387 | 188 | 2,9 | 123 | 128 | 161 | 373 | 197 |

фев.03 | 15,6 | 129 | 190 | 163 | 2966 | 211 | 12,6 | 128 | 204 | 161 | 2574 | 206 | 3,0 | 134 | 132 | 183 | 392 | 244 |

мар.03 | 17,2 | 102 | 180 | 135 | 3107 | 137 | 14,4 | 109 | 189 | 126 | 2712 | 136 | 2,9 | 77 | 138 | 190 | 395 | 146 |

апр.03 | 16,7 | 115 | 147 | 101 | 2451 | 116 | 13,2 | 109 | 155 | 97 | 2044 | 106 | 3,5 | 141 | 116 | 153 | 407 | 216 |

май 03 | 18,1 | 112 | 153 | 105 | 2769 | 117 | 15,1 | 119 | 163 | 101 | 2453 | 120 | 3,0 | 86 | 106 | 117 | 317 | 101 |

июн.03 | 15,1 | 117 | 167 | 106 | 2510 | 124 |

Источник: ГТК, Госкомстат

Примечание: Изменения рассчитаны на основе впервые опубликованных (не пересмотренных) данных.

9. ФИНАНСЫ НАСЕЛЕНИЯ

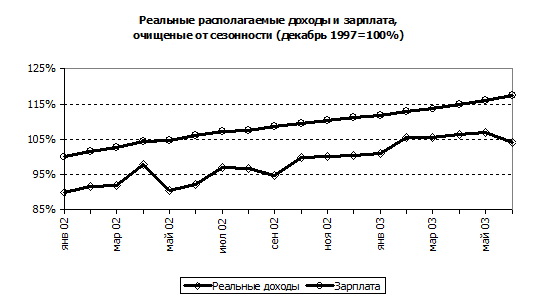

В июне[20] реальная начисленная зарплата одного работника увеличилась на 1,1% по сравнению с предыдущим месяцем (сезонность устранена). Рост начисленной зарплаты оставался стабильным на протяжении всего второго квартала и составил в среднем 1,1% в месяц. В то же время, в июне снизились реальные располагаемые денежные доходы населения (-2,7% по сравнению с маем, сезонность устранена). Таким образом, их средний темп роста во втором квартале оказался отрицательным (-0,4% в месяц).

Отметим, что данные по начисленной заработной плате лишь частично отражают общую динамику оплаты труда, поскольку они не учитывают скрытую составляющую последней. Так, если среднемесячная начисленная зарплата одного работника (данные по отчётам предприятий) увеличилась во втором квартале на 9,7% по сравнению с тем же кварталом 2002 года, то рост совокупной оплаты труда (без социальных отчислений) по данным обследований домашних хозяйств за тот же период оказался равным, по оценке, 15,5%. Сопоставление этих данных (с учётом снижения числа занятых в экономике в первой половине 2003 года) свидетельствует о выраженной тенденции к повышению доли «теневой зарплаты» в оплате труда.

Заработная плата в 2003 году в реальном выражении в % к тому же периоду предыдущего года

I квартал | I I квартал | I полугодие | |

Начисленная среднемесячная заработная плата (данные по отчётам предприятий)1) | 9,7 | 9,7 | 9,7 |

Оплата труда, включая скрытую2) (данные обследований домашних хозяйств) | 19,2 | 15,5 | 17,2 |

1) В расчёте на одного работника.

2) Без социальных отчислений.

Для более точной оценки реальных доходов населения из значений, приводимых Госкомстатом, следует исключить «доходы» от продажи физическими лицами иностранной валюты. Согласно нашим расчётам, в мае рост реальных доходов с учётом этой поправки составил 14,7% по сравнению с маем предыдущего года против 19,7% по официальной статистике. Положительная разница между данными Госкомстата и скорректированными данными свидетельствует о продолжающемся сокращении (по сравнению с тем же периодом предыдущего года) валютной составляющей денежных средств населения.

Реальные располагаемые доходы населения в 2003 году в % к тому же периоду предыдущего года

I квартал | апрель | май | |

Реальные располагаемые доходы населения – по данным Госкомстата | 15,7 | 9,1 | 19,7 |

Реальные располагаемые доходы населения, скорректированные на операции с наличной валютой | 12,4 | 5,6 | 14,7 |

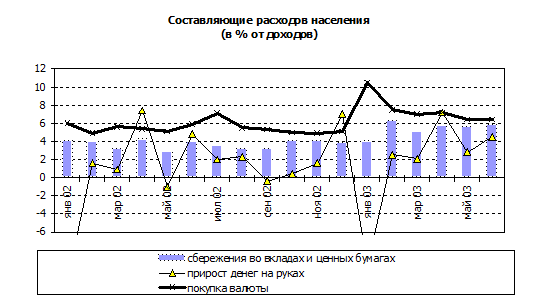

В структуре расходов населения в целом сохранились тенденции предыдущих месяцев. В частности, доля расходов на покупку товаров и оплату услуг в июне вновь оказалась ниже, чем год назад (68,9% по сравнению с 71,5%). Также сократилась и доля расходов на оплату обязательных платежей и взносов (с 9,4% до 8,8%). При этом возросла доля расходов на сбережения во вкладах и ценных бумагах

(с 3,9% до 5,8%). Доля расходов на покупку валюты увеличилась с 5,9% до 6,4%, на прирост денег на руках – снизилась с 4,8% до 4,5%.

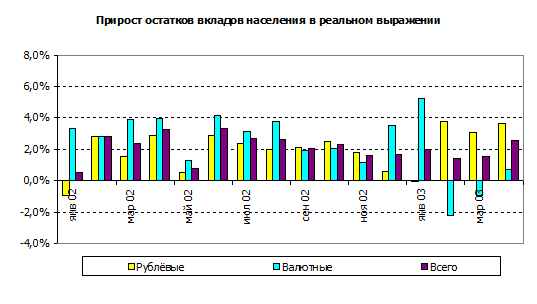

По данным за май 2003 года, рост сбережений населения на банковских вкладах составил 3,8% в номинальном выражении и 1,9% в реальном выражении. При этом реальные остатки на рублёвых вкладах увеличились на 3,5%, на валютных вкладах – снизились на 1,9%. Как и в феврале-апреле, рост депозитов происходил, главным образом, за счёт рублёвых вкладов: после коррекции на изменение курса доллара США, прирост рублевых сбережений обусловил 86,6% майского номинального роста сбережений населения.

[1] Данные за январь-июнь и июнь соответственно.

[2] В узком определении.

[3] Включая поступления социального налога и выплаты базовой пенсии.

[4] Предварительные данные на кассовой основе.

[5] Оценка ЭЭГ по методике МВФ.

[6] Этот показатель в основном определяется по темпам роста цен двух главных составляющих потребительской корзины – продовольственных товаров без учета плодоовощной продукции и непродовольственных товаров. Рост цен на овощи-фрукты и рост частично регулируемых тарифов на платные услуги населению (ЖКХ, пассажирский транспорт, связь) принимается равным росту цен в указанных выше двух основных группах. Рост стоимости других видов платных услуг для населения не корректируется.

[7] Для расчёта индексов реального роста оплаты труда использовался индекс потребительских цен, валовой прибыли экономики и смешанных доходов – индекс цен производителей в промышленности.

[8] См. также данные о росте оплаты труда на основе обследований домашних хозяйств в разделе «Финансы населения».

[9] Сложный характер сезонности в сельском хозяйстве не позволяет достаточно точно определить оценить динамику этой отрасли с устранением сезонного фактора.

[10] Дефлированный на индекс цен производителей

[11] Здесь и далее в этом разделе, если не оговорено особо, бюджетные параметры приводятся без учета ЕСН.

[12] Здесь и далее в данном разделе – дефлирование по ИПЦ.

[13] Т. е. безвозмездных перечислений без учёта отрицательных перечислений, учитывающих передачу средств в целевые бюджетные фонды и корректирующих двойной учёт этих средств в налоговых и неналоговых доходах бюджетов и в доходах целевых бюджетных фондов. Практически весь объём операций по такому варианту бюджетного учёта сосредоточен в бюджете г. Москвы.

[14] Объём накопленной просроченной кредиторской задолженности по этому кругу расходов составляет около 40% от всей просроченной кредиторской задолженности региональных бюджетов

[15] Интернет-ресурс EmergingPortfolio собирает статистику по 188 фондам, инвестирующим в облигации развивающихся рынков, и 182 фондам, инвестирующим в акции развивающихся рынков с общей величиной активов 12,5 (36,2) млрд. долларов.

[16] Intended federal funds rate - целевой ориентир для ставки, по которой депозитные учреждения

привлекают кредиты овернайт через систему ФРС. Учетная ставка представляет собой взвешенное среднее ставок, по которой депозитные учреждения предоставляют кредиты овернайт через Федеральную Резервную систему. Соответствие установленного целевого ориентира и фактических процентных ставок достигается операциями ФРС с государственными ценными бумагами на открытом рынке, за счет которых ФРС регулирует объем свободных остатков средств депозитных учреждений.

[17] в рамках оценки платежного баланса за первое полугодие 2003 г.

[18] На момент выхода обзора данные за первое полугодие 2003 г. еще не были опубликованы.

[19] по сравнению с уровнем первого полугодия 2002 г.

[20] В этом разделе данные о зарплате и доходах за июнь и второй квартал 2003 года – предварительные.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |