Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

![]()

(19)

(19)

где ![]() - порядковый номер года эксплуатации объекта ОПФ.

- порядковый номер года эксплуатации объекта ОПФ.

При этом способе амортизации ![]() будут различными по годам эксплуатации.

будут различными по годам эксплуатации.

В течении календарного года амортизационные отчисления по объектам ОПФ начисляются ежемесячно независимо от используемого способа амортизации в размере 1/12 суммы годовых амортизационных отчислений по этим объектам.

По истечении срока полезного использования объекта ОПФ амортизационные отчисления по нему прекращаются, даже в случае его дальнейшей эксплуатации.

Из трех возможных способов амортизации объектов ОПФ наиболее экономически выгодными для предприятий является способы уменьшающегося остатка, либо по сумме чисел лет срока полезного использования объектов ОПФ.

Обусловлено это тем, что эти способы амортизации позволяют уже в первой половине срока полезного использования объектов ОПФ накапливать более 70% всей суммы амортизационных отчислений, а не более 50%, как при линейном способе, и тем самым интенсифицировать процесс обновления ОПФ и сгладить негативные последствия морального износа фондов.

В отдельных случаях для цепей экономического анализа может быть использована средняя норма амортизации при линейном способе амортизации ОПФ. По отдельным группам ОПФ средняя норма амортизации (![]() ) может быть рассчитана по формуле:

) может быть рассчитана по формуле:

(20)

(20)

где. i - наименование инвентарной единицы ОПФ;

n - количество наименований инвентарных единиц ОПФ;

![]() - балансовая стоимость инвентарной единицы ОПФ i-го наименования, (руб);

- балансовая стоимость инвентарной единицы ОПФ i-го наименования, (руб);

![]() - годовая норма амортизации инвентарной единицы ОПФ i-го

- годовая норма амортизации инвентарной единицы ОПФ i-го

наименования,

![]() - количество инвентарных единиц ОПФ i-го наименования.

- количество инвентарных единиц ОПФ i-го наименования.

Средняя норма амортизации по всей совокупности ОПФ предприятия (![]() )может быть рассчитана по следующей формуле:

)может быть рассчитана по следующей формуле:

(21)

(21)

где: ![]() - балансовая стоимость ОПФ i-ой группы (руб.);

- балансовая стоимость ОПФ i-ой группы (руб.);

![]() - средняя норма амортизации ОПФ i-ой группы. В реальной практике годовые амортизационные отчисления рассчитываются по дифференцированным нормам амортизации по каждому инвентарному объекту ОПФ. Расчеты эти осуществляются, как правило, на ЭВМ. В связи с простотой и доступностью получения информации о годовых амортизационных отчислениях средняя норма амортизации всей совокупности ОПФ в целом по предприятию может быть рассчитана также по следующей формуле:

- средняя норма амортизации ОПФ i-ой группы. В реальной практике годовые амортизационные отчисления рассчитываются по дифференцированным нормам амортизации по каждому инвентарному объекту ОПФ. Расчеты эти осуществляются, как правило, на ЭВМ. В связи с простотой и доступностью получения информации о годовых амортизационных отчислениях средняя норма амортизации всей совокупности ОПФ в целом по предприятию может быть рассчитана также по следующей формуле:

(22)

(22)

где: ![]() - общая сумма годовых амортизационных отчислений всей совокупности ОПФ предприятия (руб.).

- общая сумма годовых амортизационных отчислений всей совокупности ОПФ предприятия (руб.).

4. Воспроизводство ОПФ и капитальное строительство.

Воспроизводство ОПФ - это их обновление (замена) по мере их физического и морального износа в процессе эксплуатации.

Выше было отмечено, что амортизационный фонд является источником полного восстановления или реновации.

Вместе с тем по мере физического износа в процессе эксплуатации ОПФ необходимо постоянно поддерживать в работоспособном, исправном состоянии, восстанавливать их ресурсы путем текущих, средних и капитальных ремонтов. Для этих целей на предприятиях формируется специальный ремонтный фонд. Затраты на ремонт относятся на себестоимость готовой продукции. Их годовые объемы нередко могут достигать величин амортизационного фонда на реновацию ОПФ, а то и превышать их.

В отличие от реновации, которая выполняет функции полного восстановления ОПФ, ремонт всех видов выполняет функцию их частичного восстановления.

Полное и частичное восстановление ОПФ в системе их кругооборота в экономическом аспекте рассматривается как процесс их простого воспроизводства.

Обновление производственного аппарата предприятий за счет реконструкции, технического перевооружения, приводящее к увеличению производственных мощностей с привлечением, помимо средств амортизационного фонда, средств фонда накопления (части прибыли) предприятий рассматривается как процесс расширенного воспроизводства ОПФ.

Таким образом различают следующие три формы воспроизводства ОПФ:

• простое полное воспроизводство (восстановление или реновация) путем приобретения новых взамен изношенных за счет амортизационного фонда;

• частичное воспроизводство путем текущих, средних и капитальных ремонтов за счет средств ремонтного фонда;

• расширенное воспроизводство путем реконструкции, технического перевооружения, модернизации приводящих к увеличению производственной мощности за счет фонда развития (накопления), т. е. части прибыли предприятия.

Капитальные вложения и капитальное строительство

Капитальные вложения - это все затраты связанные с полным (реноваций) и расширенным воспроизводством ОПФ. Работы, связанные с реновацией и расширенным воспроизводством ОПФ путем строительства новых, расширения, реконструкции, технического перевооружения и модернизации действующих объектов ОПФ - это капитальное строительство.

Новое строительство - это создание новых предприятий или их отдельных объектов.

Реконструкция - это процесс коренного переустройства действующего производства на базе технического и организационного совершенствования, комплексного обновления и модернизации основных производственных фондов в соответствии с требованиями современной отечественной и зарубежной науки и техники. Реконструкция и расширение действующих предприятий позволяют в более короткие сроки и с меньшими капитальными затратами, чем при новом строительстве, наращивать производственные мощности, увеличивать объемы производства продукции, сокращать сроки освоения вновь введенных в действие проектных мощностей, быстрее обновлять выпускаемую продукцию на действующих предприятиях.

Техническое перевооружение - это процесс повышения технического уровня отдельных участков производства до современных требований путем внедрения новой техники и технологии, модернизации и замены оборудования высокоэффективным, комплексной механизации и автоматизации производственных процессов.

План капитального строительства - составная часть плана развития предприятия. Он разрабатывается одновременно с планом выпуска и реализации продукции и другими разделами годового плана предприятия и тем самым обеспечивается комплексное решение вопросов производства и капитального строительства.

Основным элементом ТЭО является расчет экономической (![]() ) эффективности вложений, которая в общем виде может быть рассчитана:

) эффективности вложений, которая в общем виде может быть рассчитана:

руб/руб (23)

руб/руб (23)

где ![]() - прирост прибыли от производства и реализации продукции в плановом периоде (руб)

- прирост прибыли от производства и реализации продукции в плановом периоде (руб)

К - капитальные вложения (ОПФ) введенные в действие в плановом периоде (руб)

Этот показатель в экономической практике получил название коэффициента эффективности капитальных вложений.

Наряду с этим рассчитывается срок окупаемости капитальных вложений (![]() ).

).

(24)

(24)

Расчетные значения ![]() и

и ![]() сопоставляются с нормативными величинами или заданными и тем самым определяется уровень эффективности капитальных вложений.

сопоставляются с нормативными величинами или заданными и тем самым определяется уровень эффективности капитальных вложений.

Источниками финансирования капвложений являются:

амортизационный фонд;

часть прибыли предприятия направляемая на развитие производственной базы (фонд развития или накопления);

взносы учредителей;

госбюджетные ассигнования (по решению правительства РФ);

кредиты банка.

5. Показатели эффективности использования ОПФ.

Измерение и оценка уровня эффективности (результативности) использования ОПФ, как и эффективности использованияпредметов труда и затрат живого труда, является одной из важнейших аналитических экономических задач в процессе осуществления предпринимательской деятельности.

В экономической практике для измерения и оценки уровня эффективности использования ОПФ чаще всего используются две группы показателей:

1) обобщающие показатели;

2) показатели измерения уровня использования машин и оборудования.

Обобщающие показатели эффективности использования ОПФ основываются на стоимостной оценке уровня эффективности использования всей совокупности ОПФ или их активной части. К ним относятся:

• фондоотдача;

• фондоемкость;

• рентабельность ОПФ.

Фондоотдача (![]() ) показывает объем выпуска (реализации) продукции в стоимостном выражении (руб.) на 1 руб. среднегодовой стоимости ОПФ и рассчитывается по формуле:

) показывает объем выпуска (реализации) продукции в стоимостном выражении (руб.) на 1 руб. среднегодовой стоимости ОПФ и рассчитывается по формуле:

руб./руб. → max (25)

руб./руб. → max (25)

где: ![]() - годовой объем выпуска (реализации) продукции в сопоставимых ценах (руб.);

- годовой объем выпуска (реализации) продукции в сопоставимых ценах (руб.);

Фондоотдача рассчитывается как по отношению ко всей стоимости ОПФ предприятия, так и по отношению к стоимости их активной части.

Фондоемкость продукции (![]() ) - это показатель обратный фондоотдаче. Фондоемкость показывает на какую сумму были задействованы ОПФ при производстве (реализации) 1 руб. продукции и рассчитывается по формуле:

) - это показатель обратный фондоотдаче. Фондоемкость показывает на какую сумму были задействованы ОПФ при производстве (реализации) 1 руб. продукции и рассчитывается по формуле:

руб./руб.→ max (26)

руб./руб.→ max (26)

Фондоемкость наряду с такими показателями как материалоемкость, трудоемкость, энергоемкость и др. прежде всего может использоваться для характеристики ресурсопотребляемости единицы полезного эффекта того или иного вида продукции (1 - го КБт памяти компьютера, 1- ой тонны грузоподъемности автомобиля и т. д.).

Кроме того, самостоятельное значение этот показатель имеет в тех случаях, когда необходимо установить относительные размеры применения различных видов основных фондов для производства продукции на предприятиях по его цехам, в основном и вспомогательном производствах, по переделам и т. д. В том случае фондоемкость может быть представлена как сумма частных уровней фондоемкости по видам ОПФ:

руб./руб.→ max (27)

руб./руб.→ max (27)

где:

i- наименование видов ОПФ;

n- количество наименований видов ОПФ;

![]() - среднегодовая стоимость фондов i-го вида (руб.).

- среднегодовая стоимость фондов i-го вида (руб.).

Поскольку главной целью предпринимательской деятельности является получение прибыли от производства и реализации необходимой продукции, важным показателем оценки эффективности использования средств, вложенных в ОПФ, является их рентабельность. Рентабельность ОПФ (![]() ) показывает размер полученной прибыли на 1 руб. среднегодовой стоимости ОПФ. Рентабельность может измеряться как в абсолютных показателях (рублей прибыли на 1 руб. ОПФ), так и в относительных, т. е. в % , и рассчитывается по формуле:

) показывает размер полученной прибыли на 1 руб. среднегодовой стоимости ОПФ. Рентабельность может измеряться как в абсолютных показателях (рублей прибыли на 1 руб. ОПФ), так и в относительных, т. е. в % , и рассчитывается по формуле:

руб./руб. или

руб./руб. или  (28)

(28)

где: ![]() - годовая сумма прибыли (руб.) В экономической практике чаще используется показатель рентабельности ОПФ в %.

- годовая сумма прибыли (руб.) В экономической практике чаще используется показатель рентабельности ОПФ в %.

Показатели измерения уровня использования машин и оборудования

Из всего состава ОПФ наибольшую значимость имеют машины и оборудование, как наиболее их активная часть. Именно состав машин и оборудования, их технико-экономические параметры, фонд времени работы оборудования предопределяют производственную мощность предприятия, его организационно-технический уровень и эффективность производства в целом. Поэтому большое значение имеет обособленная оценка уровня использования этой части ОПФ.

В экономической практике чаще всего используются показатели использования оборудования по времени его работы.

Показатели использования оборудования по времени его работы

Время работы оборудования является одним из основных факторов, определяющих производственную мощность предприятия, эффективность использования ОПФ.

Для оценки уровня использования оборудования по времени его работы используются показатели:

• коэффициент сменности работы оборудования;

• коэффициент экстенсивной нагрузки оборудования.

Коэффициент сменности (![]() ) работы оборудования показывает сколько смен в среднем в сутки отработано каждой единицы установленного оборудования в данном периоде и может быть рассчитан по следующей формуле:

) работы оборудования показывает сколько смен в среднем в сутки отработано каждой единицы установленного оборудования в данном периоде и может быть рассчитан по следующей формуле:

(29)

(29)

где: ![]() - фактически отработано машино-часов всей совокупностью установленного оборудования в календарном периоде (м-ч);

- фактически отработано машино-часов всей совокупностью установленного оборудования в календарном периоде (м-ч);

![]() - количество рабочих дней в календарном периоде (дн.);

- количество рабочих дней в календарном периоде (дн.);

![]() - количество единиц установленного оборудования (шт);

- количество единиц установленного оборудования (шт);

![]() - продолжительность смены в часах (час).

- продолжительность смены в часах (час).

Коэффициент экстенсивной нагрузки оборудования (![]() ) показывает удельный вес фактически отработанных машино-часов всей совокупностью установленного оборудования в календарном периоде в его плановом (действительном, располагаемом) фонде и рассчитывается по формуле:

) показывает удельный вес фактически отработанных машино-часов всей совокупностью установленного оборудования в календарном периоде в его плановом (действительном, располагаемом) фонде и рассчитывается по формуле:

(30)

(30)

где:![]() - плановый (действительный, располагаемый) фонд времени работы всей совокупности установленного оборудования в календарном периоде (год, квартал, месяц) (м-ч).

- плановый (действительный, располагаемый) фонд времени работы всей совокупности установленного оборудования в календарном периоде (год, квартал, месяц) (м-ч).

Для получения более полной характеристики уровня использования оборудования по времени его работы, его экстенсивной загрузки как правило составляется баланс времени, элементами которого являются:

• календарный фонд времени (![]() ) - максимально возможное время работы единицы оборудования в календарном периоде.

) - максимально возможное время работы единицы оборудования в календарном периоде.

(31)

(31)

где: ![]() - количество календарных дней в периоде (год. квартал, месяц) (дн.);

- количество календарных дней в периоде (год. квартал, месяц) (дн.);

![]() - количество часов в сутках.

- количество часов в сутках.

• режимный фонд времени (![]() ) - максимально возможное время работы единицы оборудования в календарном периоде в его рабочие дни с учетом режима работы предприятия (сменности).

) - максимально возможное время работы единицы оборудования в календарном периоде в его рабочие дни с учетом режима работы предприятия (сменности). ![]() рассчитывается по формуле:

рассчитывается по формуле:

(32)

(32)

где: ![]() - количество рабочих дней в календарном периоде (год, квартал, месяц);

- количество рабочих дней в календарном периоде (год, квартал, месяц);

![]() - принятый на предпр. режим сменности работы (

- принятый на предпр. режим сменности работы (![]() , либо 2, 3);

, либо 2, 3);

![]() - продолжит рабочей смены в часах (

- продолжит рабочей смены в часах (![]() , как правило = 8 час.).

, как правило = 8 час.).

• действительный (плановый, располагаемый) фонд времени (![]() ) -максимально возможное время работы единицы оборудования в календарном периоде за вычетом плановых простоев на все виды ремонта, в связи с различной пропускной способностью различных видов оборудования и т. д. Fд рассчитывается по формуле:

) -максимально возможное время работы единицы оборудования в календарном периоде за вычетом плановых простоев на все виды ремонта, в связи с различной пропускной способностью различных видов оборудования и т. д. Fд рассчитывается по формуле:

(33)

(33)

где:![]() - средний удельный вес потерь времени на плановые простои, выраженный в % к

- средний удельный вес потерь времени на плановые простои, выраженный в % к ![]()

• фактически отработанное время единицей оборудования в календарном периоде с учетом внутрисменных и цело сменных простоев (![]() ).

). ![]() определяется на основе оперативного учета работы оборудования.

определяется на основе оперативного учета работы оборудования.

Уровень использования календарного, режимного, действительного фондов времени можно выразить через соответствующие коэффициенты (![]() ) выраженные в %:

) выраженные в %:

(34)

(34)

6. Резервы повышения фондоотдачи

1. Увеличение времени работы агрегатов, оборудования.

Ввод в действие неустановленного оборудования;

Повышение коэффициента сменности;

Ликвидация внутрисменных простоев;

Сокращение числа переналадок;

Сокращение времени нахождения в ремонте.

2. Оптимальная загрузка техники, производственных площадей

Сокращение сроков достижения проектной производительности оборудования;

Ликвидация узких мест, обеспечение соответствия мощностей отдельных участков;

Максимальное использование номинальной мощности оборудования,

Научная организация труда и производства;

Рациональное использование производственных площадей.

3. Техническое совершенствование производственных основных фондов.

Техническое перевооружение;

Реконструкция на базе новой техники;

Использование прогрессивных технологических процессов;

Модернизация оборудования;

Внедрение рационализаторских предложений.

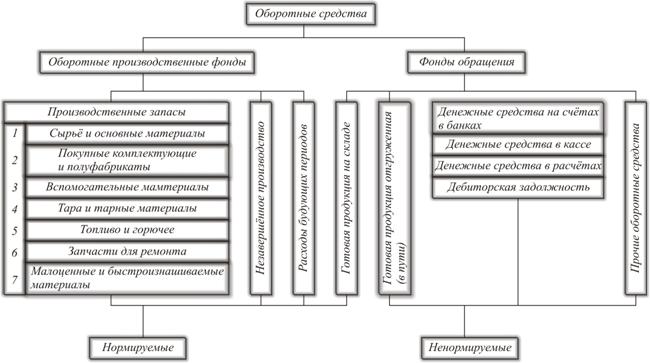

Оборотные средства

1. Экономическая сущность, состав и структура ОС

2. Источники формирования ОС

3. Нормирование оборотных средств

4. Анализ эффективности использования ОС

5. Пути улучшения использования ОС

Введение

1. Экономическая сущность, состав и структура ОС.

Оборотные средства предприятий в экономической теории и практике в зависимости от характера и среды их функционирования принято подразделять на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды – это предметы труда, которые используются только в одном производственном цикле, полностью в нем потребляются, и при этом, изменяют свою натуральную форму, превращаясь в готовую продукцию, и целиком переносят на нее свою стоимость. Они обслуживают непосредственно среду производства.

Фонды обращения – это оборотные производственные, которые функционируют в сфере обращения частично в новой товарной форме (готовая продукция), а частично непосредственно в денежной форме. Они обслуживают сферу обращения и обеспечивают единство производства и обращения.

Оборотные производственные фонды и фонды обращения находятся в постоянном движении, совершают постоянный кругооборот. При этом, оборотные средства постоянно и закономерно находятся то в товарной то в денежной формах.

Схематически кругооборот ОС можно выразить следующим образом.

![]()

где Д – это денежные средства, на которые предприятие приобретает сырье, материалы и все необходимое для изготовления продукции. В этой фазе кругооборота ОС находятся в денежной форме;

Т – это непосредственно приображенное сырье, материалы и т. д.,(товары), находящиеся в виде запасов на складах предприятия, которые необходимы для обеспечения бесперебойного процесса производства. В этой фазе ОС находится уже в товарной форме;

П – это сырье, материалы и т. д., которые со складов поступили в цеха для обработки и изготовления деталей и узлов изделий т. е. непосредственно в сферу производства.

В этой фазе ОС находится непосредственно в сфере производства в форме незавершонного производства;

Т1 – это готовые изделия, т. е. сырье и материалы и т. д., которые в процессе обработки приняли новую товарную форму в виде готового изделия и которые находятся уже в сфере обращения. В этой фазе ОС находится в товарной форме.

Д1 – это денежные средства, которые поступают на расчетный счет предприятия по мере реализации готовой продукции. При этом, Д1 состоит из двух частей. Прежде всего из той части денежных средств, на которые были приобретены сырье, материалы и т. д. и на них вновь будут приобретаться сырье и материалы для пополнения использованных запасов с целью обеспечения непрерывности производства. Вторая часть Д1 - это прибыль СПР предприятия, которая остается в его распоряжении. В этой фазе ОС находятся в денежной форме.

Таким образом ОС совершают полный оборот, а поскольку этот процесс осуществляется непрерывно - кругооборот. Именно поэтому эта часть производственных ресурсов предприятия получила название в экономической теории и практики ОБОРОТНЫЕ СРЕДСТВА.

Резюмируя вышеизложенное можно сказать, что совокупность денежных средств, вложенных в оборотные производственные фонды и фонды обращения с целью обеспечения непрерывности процесса производства и реализации продукции и составляются оборотные средства предприятия.

По своему составу, назначению и выполняемым функциям ОС чрезвычайно разнообразны. Для облегчения учета и анализа эффективности использования ОС классифицируются, т. е. осуществляется их группировка на отдельные группы по соответствующим признакам однородности, которая в пределах РФ носит однообразный характер.

Так оборотные производственные фонды подразделяются на три группы:

б) незавершенное производство;

в) расходы будущих периодов.

Это вся совокупность материальных ценностей, которая находится на складах предприятия с целью обеспечения бесперебойного производства. Производственные запасы в зависимости от той экономической роли, какую отдельные из них выполняют, они подразделяются на следующие подгруппы:

а) Сырье и основные материалы;

б) Подкупные компклетующие и полуфабрикаты;

в) Вспомагательные материалы;

г) Топливо и гарючее;

д) Тара и тарные материалы;

е) Эапчасти для ремонта;

ж) Малоценные и быстроизнашемые инструмент и инвентарь.

Незавершенное производство – это производственные запасы сырья, материалов и т. д., поступившие из складов в цеха для их обработки, изготовления деталей и узлов, однако, в силу технологичных особенностей, соответствующий длительности производственных циклов изготовления деталей, узлов и сборки изделий, обработка их еще не завершена, изделие еще не изготовлено.

Расходы будущих периодов – это совокупность денежных средств, израсходованных на подготовку и освоение выпуска новых изделий, новой подукции. Непосредственного отношения к продукции выпускаемой в текущее время они не имеют, хотя израсходованы они в текущее время. Поэтому они учитываются отдельно и будут отнесены в будущем на затраты изготовления новой продукции, когда она будет выпускаться серийно.

Фонды обращения подразделяются на следующие группы:

а) готовая продукция на складах предприятия-изготовителя, находящаяся в процессе подготовки пары изделий к отправке потребителю;

б) готовая продукция, находящаяся в процессе транспортировки к потребителю, т. е. товары отгруженны в пути.

Денежные средства в том числе:

а) денежные средства на расчетных счетах в банках;

б) денежные средства в кассе предприятия;

в) денежные средства в расчетах;

г) задолжность;

д) прочие оборотные средства.

Состав оборотных средств может быть представлен следующей схемой.

Структура оборотных средств – это удельный вес каждой из групп и подгрупп ОС в общей ихстоимости. На каждом конкретном предприятии их величина и структура неодинаковы и зависят от характера и сложности производства, длительности производства, длительности производственного цикла изготовления изделий, стоимости сырья, материалов, покупных комплектующих условий поставки, стоимости транспортно-заготовительных услуг принятого порядка расчетов и др. Основным направлением оптимизации структуры ОС, улучшением их исспользования является установление оптимального их размера и уменьшение удельного веса нормируемых ОС и в первую очередь производственных запасов, незавершенного производства, готовой продукции на складе за счет различного рода организованно - технических мероприятий.

2. Источники формирования оборотных средств.

Для формирования ОС необходимы значительные денежные средства. Различают следующие источники формирования оборотных средств:

а) собственные ОС и приравнивание к ним;

б) заемные ОС;

в) привлеченные ОС;

г) прочие источники.

Источником собственных ОС является уставной фонд предприятия, а источником их поплнения прибыль предприятия. К приравненым к собственным ОС относят, как правило, устойчивый пассив по заработной плате, размер которого равен фонду оплаты труда персонала предприятия за количество рабочих дней с 1-го по день выдачи зарплаты текущего месяца за работу в прошлом месяце.

Источником заемных ОС являются краткосрочные кредиты банков. Потребность предприятия в оборотных средствах производства может колебаться в течении года следствии сезонности производства, неравномерности поставок, несвоевременности поступления денег за отгруженную продукцию и т. д.. В этих случаях, когда нехватает собственных ОС предприятие для своевременного пополнения запасов прибегает к краткосрочным кредитам.

Привлеченные оборотные средства – это, как правило, кредиторская задолженность, т. е. несвоевременная оплата поставщикам за отгруженное сырье, либо прямой товарный кредит предприятий – поставщиков.

К прочим источникам формирования ОС могут относиться взносы учредителей, спонсорская помощь и др. источники.

3. Нормирование оборотных средств.

Одним из основных элементов организации ОС является установление их планового размера, плановой потребности. Плановая потребность в ОС определяется на основе их нормирования, т. е. установления планового норматива. Норматив ОС – это минимальный их размер, однако, сосредоточенный для бесперебойной ритмичной работы предприятия в течение года.

Из всего состава оборотных средств нормированию подлежат следующие из них:

- производственные запасы;

- незавершенное производство;

- готовая продукция на складе;

- расходы будущих периодов;

Каждый из этих элементов оборотных средств имеет свою методику расчета. В связи с тем, что норматив оборотных средств на расходы будущих периодов в большинстве своем рассчитывается в виде сметы на эти расходы, в методических указаниях не раскрывается методика их расчета.

3.1. Расчет норматива оборотных средств в производственных запасах.

Норматив оборотных средств производственных запасах рассчитывается по всей совокупности производственных запасов (общий норматив), по всем элементам производственных запасов, а в рамках каждого элемента по всем видам используемых предметов труда (сырья, основных материалов, покупных комплектующих и полуфабрикатов, вспомогательных материалов, топлива, тары и тарных материалов, запчастей для ремонта, малоценного и быстро изнашиваемого инструмента и инвентаря - далее материалов), которые носят название частных нормативов оборотных средств в производственных запасах по конкретным видам материалов.

Величина норматива оборотных средств в производственных запасах зависит от таких факторов (независимых переменных), как номенклатура выпускаемой продукции, ее объемы производства, номенклатура используемых материалов, расход материалов на единицу продукции, цены на материалы, размеры транспортных партий материалов и др.

В общем виде норматив оборотных средств в производственных запасах (![]() ) рассчитывается по формуле (*):

) рассчитывается по формуле (*):

(1)

(1)

где: i - наименование видов используемых материалов;

n - количество видов используемых материалов;

![]() - среднесуточная потребность в материале i-го наименования в натуральном измерении для выполнения программы выпуска изделий;

- среднесуточная потребность в материале i-го наименования в натуральном измерении для выполнения программы выпуска изделий;

![]() - цена за единицу материала i-го наименования (руб.);

- цена за единицу материала i-го наименования (руб.);

![]() - общая норма запаса в днях материала i-го наименования.

- общая норма запаса в днях материала i-го наименования.

* - расчет норматива оборотных средств в производственных запасах возвратной тары, запчастей, инструмента и инвентаря осуществляется по другим формулам.

Среднесуточная потребность материала (в случае стабильной номенклатуры выпускаемой продукции) рассчитывается, как правило, по потребности его для выполнения программы выпуска изделий в IV квартале по формуле:

(2)

(2)

где: ![]() - квартальная потребность материала в натуральном измерении, необходимая для выполнения программы выпуска изделий в IV квартале;

- квартальная потребность материала в натуральном измерении, необходимая для выполнения программы выпуска изделий в IV квартале;

![]() - количество финансовых дней в квартале, принимае мое для расчета.

- количество финансовых дней в квартале, принимае мое для расчета.

Квартальная потребность материала рассчитывается по формуле:

(3)

(3)

где: j - наименование видов выпускаемой продукции;

m - количество видов выпускаемой продукции;

- программа выпуска изделий j-го наименования в IV кв. (шт.);

- программа выпуска изделий j-го наименования в IV кв. (шт.);

![]() - норма расхода материала на j-е изделие.

- норма расхода материала на j-е изделие.

Подставляя в формулу (1) расчет ![]() по формулам (2), (3) в окончательном виде она примет следующий вид:

по формулам (2), (3) в окончательном виде она примет следующий вид:

(4)

(4)

где: ![]() - норма расхода i-го материала на j-е изделие.

- норма расхода i-го материала на j-е изделие.

Данные для расчета ОСз по таким параметрам как i, j, n, m, ![]() ,

, ![]() , Ц берутся из планово-учетных документов соответствующих служб предприятия (планово-экономический отдел, отдел главного технолога, бухгалтерия и др.).

, Ц берутся из планово-учетных документов соответствующих служб предприятия (планово-экономический отдел, отдел главного технолога, бухгалтерия и др.).

Общая норма запаса в днях (![]() ) по материалам рассчитывается по формуле:

) по материалам рассчитывается по формуле:

![]() (5)

(5)

где: ![]() - текущая (складская) норма запаса в днях;

- текущая (складская) норма запаса в днях;

![]() - транспортная норма запаса в днях;

- транспортная норма запаса в днях;

![]() - технологическая норма запаса в днях;

- технологическая норма запаса в днях;

![]() - страховая норма запаса в днях.

- страховая норма запаса в днях.

Текущая норма запаса в днях рассчитывается по формуле:

мое для расчета.

Квартальная потребность материала рассчитывается по формуле:

(3)

где: j - наименование видов выпускаемой продукции;

m - количество видов выпускаемой продукции;

- программа выпуска изделий j-го наименования в IV кв. (шт.);

![]() - норма расхода материала на j-е изделие.

- норма расхода материала на j-е изделие.

Подставляя в формулу (1) расчет ![]() по формулам (2), (3) в окончательном виде она примет следующий вид:

по формулам (2), (3) в окончательном виде она примет следующий вид:

(4)

(4)

где: ![]() - норма расхода i-го материала на j-е изделие.

- норма расхода i-го материала на j-е изделие.

Данные для расчета ОСз по таким параметрам как i, j, n, m, ![]() ,

, ![]() , Ц берутся из планово-учетных документов соответствующих служб предприятия (планово-экономический отдел, отдел главного технолога, бухгалтерия и др.).

, Ц берутся из планово-учетных документов соответствующих служб предприятия (планово-экономический отдел, отдел главного технолога, бухгалтерия и др.).

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |