Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Разумеется, перечень приведенных выше принципов и факторов, регулирующих оплату труда работников, не может носить окончательный и завершенный характер. В реальной практике вследствие естественных изменений в экономической сфере, условий хозяйствования они могут уточняться, изменяться и по иному интерпретироваться.

Выше было отмечено, что персонал предприятия, в зависимости от роли и характера труда каждого из работников, классифицируется по их категориям. Поэтому на предприятиях, как правило, системы организации заработной платы разрабатываются по категориям работающих. Рассмотрим некоторые из них.

4.2.Оплата труда рабочих

Система организации заработной платы рабочих в настоящее время в большинстве своем включает в себя:

- тарифную систему;

- систему надбавок;

- систему доплат;

- систему премирования;

- систему нормирования труда;

- формы и системы оплаты труда.

Тарифная система состоит из следующих элементов:

- тарифно-квалификационные справочники;

- тарифные сетки;

- тарифные ставки;

Тарифно-квалификационный справочник – это сборник квалификационных характеристик работ и требованиям к рабочим определенной тарифной группы. В нем содержатся характеристики, определяющие конкретные навыки, знания и круг работ рабочих различных профессий, специальностей и квалификации. Они разрабатываются, как правило, централизовано, с участием государственных органов и профсоюзов и тем самым носят типовой характер.

Тарифная сетка служит для определения правильных соотношений в оплате труда различной квалификации. В ней предусмотрено соответствующее количество тарифных разрядов. Так, например, в машиностроительных отраслях в настоящее время в зависимости от групп специальностей предусмотрена 8-и и 6-ти разрядная тарифная сетка. Каждому разряду в этой тарифной сетке присваивается соответствующий тарифный коэффициент, который показывает, во сколько раз тарифная ставка i-го разряда больше тарифной ставки 1-го разряда. Тарифный коэффициент 1-го разряда всегда равен 1. Установление тарифных коэффициентов является прерогативой предприятия.

Тарифные ставки определяют оплату труда в единицу времени (час, день, месяц). Они определяются в настоящее время, как правило, на основании коллективного договора (соглашения) профсоюзной организации работников предприятия и его собственников либо только руководством предприятия.

Система надбавок сверх тарифных ставок может носить персональный или обезличенный характер по следующим основаниям:

- за высокое профессиональное мастерство работника, качество его труда;

- за выполнение дополнительного объема работ;

- за расширение зон обслуживания;

- за совмещение функциональных обязанностей и др.

Система доплат к тарифным ставкам осуществляется в соответствии с трудовым кодексом по следующим основаниям:

- за условия труда. В настоящее время государственными органами установлены три категории условий труда для соответствующих профессий и специальностей: нормальные, тяжелые (вредные) и особо тяжелые (вредные),

- за интенсивность труда;

- за работу в ночное время;

- за работу в выходные и праздничные дни;

- за сверхурочную работу;

- доплаты неосвобожденным бригадирам и за обучение учеников и др.

Система премирования представляет собой дополнительное вознаграждение работников в денежной и натуральной формах по результатам их трудовой деятельности. При этом могут использоваться самые различные показатели премирования, которые в прямой или косвенной форме улучшают конечные результаты деятельности всего коллектива предприятия (рост объемов производства и реализации продукции, прибыли, производительности труда, улучшение качества продукции, разработка и освоение выпуска новых изделий, освоение новой техники и технологии, снижение материальных затрат и т. д.). Системы премирования используются не только для материального стимулирования рабочих, но и всех категорий работающих. Источником премирования является не только фонд заработной платы, что заложено в формах и системах заработной платы рабочих, но и часть прибыли предприятия, используемая на материальное поощрение. В частности, для премирования всех работников по результатам текущей деятельности (месяц, квартал), по результатам года, за выполнение особо важных заданий и т. д.

Система нормирования труда представляет собой постоянную работу по четкому установлению норм затрат труда по всей номенклатуре деталей, узлов и изделий, норм и зон обслуживания, нормированных заданий и т. д. без чего невозможна сама система организации оплаты труда рабочих. На предприятиях эту работу выполняют специальные подразделения: нормировщики, бюро и отделы труда и заработной платы.

Формы и системы заработной платы представляют собой способы установления зависимости величины заработной платы от количества и качества затраченного труда с помощью совокупности количественных и качественных показателей, отражающих результаты труда. Основное их назначение - обеспечение правильного соотношения между мерой труда и мерой его оплаты, а также повышение заинтересованности рабочих в эффективном труде.

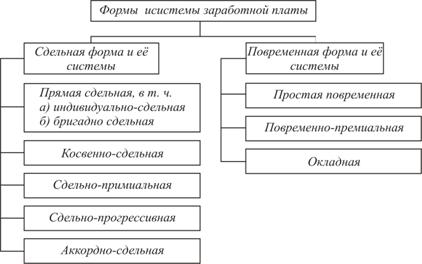

Основными формами заработной платы являются повременная и сдельная формы оплаты.

При повременной оплате мерой труда является отработанное время, а заработок начисляется в соответствии с тарифной ставкой работника или окладом за фактически отработанное время.

При сдельной оплате мерой труда является выработанная рабочим продукция и заработок зависит от количества и качества произведенной рабочим продукции, так как при данной системе заработная плата начисляется за каждую единицу продукции исходя из установленной сдельной расценки.

Выбор сдельной или повременной форм оплаты труда зависит от ряда факторов: характера применяемого оборудования, особенностей технологического процесса, организации производства и труда, требования к качеству продукции, использованию трудовых и материальных ресурсов и др.

Эффективное применение повременной формы оплаты труда определяется следующими условиями:

строго регламентированные, аппаратурные, автоматизированные производства, где рабочий не может влиять на технологическое время;

высокие требования к качеству продукции, которые непосредственно зависят от рабочих;

на рабочем месте можно реально увеличить выработку продукции, а производству столько не требуется.

Повременная форма оплаты может применяться для оплаты труда таких вспомогательных рабочих, как дежурные слесаря, кладовщики, учетчики, в связи с трудностями нормирования и количественного измерения их труда. Рабочие служб технического контроля также оплачиваются по повременной форме.

Наличие следующих условий делает целесообразным применение сдельной формы оплаты труда:

- наличие реальных возможностей увеличения выработки продукции при сокращении затрат времени на единицу про дукции;

- возможность рабочих увеличивать выпуск продукции при стабильной технологии и соответствующем качестве продукции;

- при потребности производства в увеличении выпуска продукции на данном участке.

Такие условия характерны для производств, где применяется ручной, механизированно - ручной и механизированный труд. При этом необходимо учитывать, что если даже имеются все условия для значительного увеличения выработки продукции, но при этом ухудшается ее качество, нерационально используются материальные ресурсы и преждевременно изнашивается оборудование, то применять сдельную форму оплаты нецелесообразно.

Повременная и сдельная формы заработной платы на практике используются в виде различных систем.

Прямая сдельная система. При такой системе заработок рабочего или бригады зависит от их выработки и определяется путем умножения количества изготовленной продукции на сдельную расценку за единицу этой продукции. Это повышает заинтересованность работников в повышении индивидуальной (бригадной) производительности, в увеличении выработки.

Прямая сдельная – з/плата начисляется по установленной расценке за единицу продукции (выполненной работы).

Расценка исчисляется двояким способом

а) по норме выработке:

![]()

где ![]() - сдельная расценка за единицу выполненной работы;

- сдельная расценка за единицу выполненной работы;

![]() - дневная тарифная ставка рабочего – сдельщика;

- дневная тарифная ставка рабочего – сдельщика;

![]() - сменная норма выработки.

- сменная норма выработки.

б) по норме времени

![]()

где ![]() - часовая тарифная ставка;

- часовая тарифная ставка;

![]() - норма времени на единицу выполненных работ.

- норма времени на единицу выполненных работ.

При этом при бригадно-сдельной системе бригадный заработок внутри бригады распределяется между ее членами самим коллективом бригады и подтверждается соответствующим письменным решением.

Косвенно - сдельная система. В этом случае заработная плата рабочего находится в прямой зависимости от выработки тех рабочих, которых он обслуживает. Данная система применяется для оплаты труда вспомогательных рабочих, от которых в значительной степени зависят темп работы и выработка основных рабочих. Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным оборудованием или рабочими-сдельщиками, от выработки которых и зависит их оплата. При данной системе повышается материальная заинтересованность вспомогательных рабочих в улучшении обслуживания рабочих мест и машин. Оплата труда при этом производится различными методами.

Сдельно - премиальная система. При использовании этой системы предусматривается выплата рабочему в дополнение к сдельному заработку, начисленному по расценкам, премии за достижение установленных индивидуальных или коллективных (количественных или качественных) показателей. В качестве показателей премирования рабочих используются:

- рост производительности труда;

- улучшение качества продукции, работ;

- освоение новой техники и технологии;

- снижение материальных затрат и т. д.

Рабочих, занятых обслуживанием основного производства, премируют по показателям, непосредственно характеризующим улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, бесперебойное обеспечение рабочих мест инструментами, энергией и т. д.

Сдельно - прогрессивная система. При данной системе выработка рабочего в пределах установленной нормы оплачивается по действующим на данной работе прямым сдельным расценкам, а вся дополнительная выработка, полученная сверх этой нормы, по повышенным расценкам. В этом случае заработок рабочего растет быстрее, чем выработка, поэтому данная система вводится обычно временно (на 3-6 месяцев) на решающих участках основного производства, где сложилась неблагоприятная ситуация с выполнением плана производства продукции.

Аккордно - сдельная система. Размер оплаты труда при такой системе устанавливается за весь объем работы. Аккордная оплата вводится для отдельных групп рабочих в целях усиления их материальной заинтересованности в повышении производительности труда и сокращении сроков выполнения работы. Премирование вводится за сокращение сроков выполнения аккордного задания при качественном выполнении работ. Расчет с рабочими производится после выполнения всех работ.

Простая повременная система оплаты труда. В этом случае заработок рабочего определяется тарифной ставкой присвоенного ему разряда и количеством отработанного времени. Если для рабочего - повременщика установлен твердый месячный оклад, то ему надо отработать полное количество часов по графику выходов в месяц. Если рабочий отработал неполный месяц, то заработная плата начисляется исходя из среднечасового или среднедневного оклада и фактически отработанного времени. При данной системе рабочий получает тарифную заработную плату при 100%- ном выполнении индивидуального задания. При неполном выполнении задания оплата пропорционально уменьшается, но приэтом она не может быть ниже установленной минимальной заработной платы.

Повременно - премиальная система. В соответствии с данной системой рабочих сверх оплаты в соответствии с отработанным временем и тарифными ставками получает премию за обеспечение определенных количественных и качественных показателей. Эти показатели премирования должны точно учитываться и отражать особенности работы тех или иных рабочих. По каждому показателю в отдельности устанавливается размер премии в зависимости от его значения. Основные рабочие - повременщики премируются за выполнение производственных заданий и обеспечение качества выпускаемой продукции и работ. Рабочие - повременщики, занятые обслуживанием основного производства, премируются за достижение показателей, характеризующих улучшение качества их работы: обеспечение бесперебойной и ритмичной работы оборудования по выпуску продукции, улучшение коэффициента его использования, увеличение межремонтного периода эксплуатации и сокращение затрат на обслуживание и ремонт и т. д. Для рабочих-контролеров используются такие показатели премирования, которые учитывают их усилия по улучшению качества выпускаемой продукции независимо от других результатов работы: отсутствие пропуска продукции с браком, выполнение плана по профилактике брака, сокращение возвратов продукции с последующих операций и т. д.

Окладная система. При этой системе работникам устанавливается месячный оклад. Используется она в основном для оплаты труда специалистов и технических исполнителей и может носить премиальный характер. Размер окладов зависит, как правило, от характера труда работников, его сложности, уровня специальной подготовки, практического опыта, занимаемой должности и других факторов.

4.3. Бестарифная система оплаты труда

В условиях оплаты труда по тарифам и окладам достаточно сложно избавиться от уравниловки, преодолеть противоречие между интересами отдельного работника и всего коллектива. В качестве возможного варианта совершенствования органи зации и стимулирования труда рассмотрим бестарифную систему оплаты труда, которая нашла применение на многих предприятиях в условиях перехода к рыночным условиям хозяйствования. По данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда (ФОТ) или всего предприятия или отдельного подразделения. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

- квалификационного уровня работника;

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Квалификационный уровень работника устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Система квалификационных уровней создает большие возможности для материального стимулирования более квалифицированного труда, чем система тарифных разрядов, при которой рабочий, имеющий 5-й, 6-й разряды, уже не имеет перспективы дальнейшего своего роста, а, следовательно, и заработной платы.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает совет трудового коллектива с учетом индивидуальных характеристик работника.

КТУ выставляется всем работникам предприятия, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения КТУ (раз в месяц, в квартал и т. д.) и состав показателей для расчета КТУ.

Расчет заработной платы при бестарифной системе оплаты труда определяется в такой последовательности:

- количество баллов, заработанных каждым работником (подразделение, цех, участок, бригада):

где К — квалификационный уровень;

N — количество отработанных чел. - ч;

КТУ – коэффициент трудового участия.

Общая сумма баллов, заработанная всеми работниками подразделения:

Доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.):

Заработная плата отдельных работников подразделений.

Такая система меняет пропорции распределения ФОТ при одном и том же уровне квалификации, разряде. Заработок одних рабочих может увеличиваться, а других - уменьшаться. В результате обеспечивается большая социальная справедливость в распределении заработка между работниками, чего нельзя достигнуть при тарифной системе.

Необходимо отметить, что в условиях рыночной экономики важный показатель работы - объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие и заработная плата может корректироваться в зависимости и от объема реализации. Это особенно эффективно для управленческого персонала и вспомогательных рабочих, поскольку эти две категории работников предприятия не так тесно связаны с объемом выпуска продукции.

Разновидностью бестарифной системы оплаты труда является контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта. В договоре изложены и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Преимущество контрактной системы - четкое распределение прав и обязанностей, как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка

4.4. Оплата труда руководителей

В условиях рыночных отношений отдельные предприятия приступили к внедрению новых систем оплаты труда руководителей.

Так, на ряде предприятий строительного комплекса, сельского хозяйства, автотранспорта заработная плата руководителей находится в прямой зависимости от ее среднего уровня работников предприятий.

На некоторых заводах заработная плата руководителей находится в прямой зависимости от уровня материального благосостояния руководимых ими коллективов. Заработная плата генерального директора возрастает на 5 процентов за каждый процент повышения оплаты труда всех работающих, а при понижении - снижается. У директоров комплексов это же соотношение. На уровне подкомплексов соотношение равно 3:1, а на уровне производительного цикла- 1,5:1. На отдельных предприятиях отказались от гарантированного вознаграждения своей деятельности. Высшие руководители оплачиваются по доле в доходе, создаваемом трудовым коллективом под их руководством.

В странах с развитой экономикой вознаграждение высших управляющих включает так называемые пакеты вознаграждений, которые состоят, как правило, из окладов, премий, системы участия в прибылях, акционерном капитале, а также всевозможные льготы и привилегии, подчеркивающие высокий статус служащих этого звена управления.

В условиях перехода к рыночным отношениям для решения задачи повышения эффективности производства, конкурентоспособности выпускаемой продукции основной формой оплаты труда руководителей, специалистов должна быть контрактная система. Поэтому вырастает роль коллективного договора.

Выше мы рассмотрели лишь экономические аспекты управления персоналом предприятия, его экономическую сущность, состав, структуру и определение потребности, вопросы оценки эффективности его использования (производительности труда) и воспроизводства (оплаты труда). В целом же система управления персоналом предприятия включает в себя:

1. Планирование потребности в персонале. Кадровый потенциал.

2. Подбор и наем персонала.

3. Расстановка и трудовая адаптация персонала.

4. Подготовка, переподготовка и повышение квалификации.

5. Управление деловой карьерой и служебно-профессиональным продвижением.

6. Оценка персонала.

7. Мотивация трудовой деятельности (материальная, социальная, психологическая).

8. Управление конфликтами.

9. Формирование трудового коллектива.

Однако, это является предметом специальной дисциплины «Управление персоналом» и выходит за рамки нашего исследования.

ПРИБЫЛЬ ПРЕДПРИЯТИЯ (ФИРМЫ) И РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВА

ПРИБЫЛЬ ПРЕДПРИЯТИЯ (ФИРМЫ):

СУЩНОСТЬ, ВИДЫ, МЕТОДЫ ПЛАНИРОВАНИЯ

Прибыль является конечным финансовым результатом предпринимательской деятельности предприятий и в общем виде представляет собой разницу между ценой продукции и ее себестоимостью, а в целом по предприятию представляет разницу между выручкой от реализации продукции и себестоимостью реализованной продукции.

Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности, а в условиях товарно-денежных отношений на уровне предприятия чистый доход принимает форму прибыли.

Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия, его работников и государства в целом. Поэтому важно определить состав общей валовой (балансовой) прибыли предприятия и ее величину в абсолютном выражении.

Общая (валовая) прибыль планируется раздельно по всем видам:

• прибыль от реализации товарной продукции;

• прибыль от реализации прочей продукции и услуг нетоварного характера;

• прибыль от реализации основных фондов и другого имущества;

• прибыль от внереализационных доходов и расходов. Основными методами планирования прибыли являются:

• метод прямого счета;

• аналитический метод;

• метод совмещенного расчета.

Метод прямого счета наиболее распространен на предприятиях в современных условиях хозяйствования. Он применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и акцизов и полной ее себестоимостью. Расчет плановой прибыли (П) ведется по формуле

216

П = (В х Ц) - (В х С),

где В — выпуск товарной продукции в планируемом периоде в натуральном выражении; Ц — цена на единицу продукции (за вычетом НДС и акцизов); С — полная себестоимость единицы продукции. Прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

где ![]() — стоимость товарного выпуска планируемого периода в

— стоимость товарного выпуска планируемого периода в

действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп — полная себестоимость товарной продукции планируемого периода (рассчитывается в смете затрат на производство и реализацию продукции). Следует отличать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию![]() рассчитывается по формуле

рассчитывается по формуле

где ![]() — планируемая выручка от реализации продукции в дей-

— планируемая выручка от реализации продукции в дей-

ствующих ценах (без НДС, акцизов, торговых и сбытовых скидок);

— полная себестоимость реализуемой в предстоящем пе![]() риоде продукции. Так как объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции - на начало планируемого периода

риоде продукции. Так как объем реализуемой продукции предстоящего планового периода в натуральном выражении определяется как сумма остатков нереализованной продукции - на начало планируемого периода![]() и объема выпуска товарной продукции в течение планируемого периода

и объема выпуска товарной продукции в течение планируемого периода![]() без остатков готовой продукции, которые не будут реализованы в конце периода

без остатков готовой продукции, которые не будут реализованы в конце периода![]() , то расчет плановой суммы прибыли от реализации продукции производится по формуле

, то расчет плановой суммы прибыли от реализации продукции производится по формуле

Данная методика расчета применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассор-тиментнога планирования прибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планируемого периода. '

217

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую "прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

Аналитический метод планирования прибыли применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу, так как он позволяет выявить влияние отдельных факторов на плановую "прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравнимой продукции в целом. Прибыль по несравнимой продукции определяется отдельно. Исчисление прибыли аналитическим методом состоит из трех последовательных этапов:

• определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период;

• исчисление объема товарной продукции в планируемом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя избазовой рентабельности;

• учет влияния на плановую прибыль различных факторов: снижение себестоимости сравнимой продукции, повышение ее качества и сортности, изменение ассортимента, цен и т. д.

После выполнения расчетов по всем трем этапам определяется прибыль от реализации товарной продукции.

•.Кроме прибыли от реализации товарной продукции в составе валовой прибыли, как отмечено ранее, учитывается прибыль от реализации прочей продукции и услуг нетоварного характера, прибыль от реализации основных фондов и другого имущества, а также планируемые внереализационные доходы и расходы.

Прибыль от прочей реализации (продукции и услуг подсобного сельского хозяйства, автохозяйств, услуг непромышленного характера для капитального строительства, для капитального ремонта и т. д.) планируется методом прямого счета. Результат от прочей реализации может быть как положительным, так и отрицательным.

Прибыль (убытки) от традиционных статей внереализационных доходов и расходов (штрафы, пени, неустойки и пр.) определяется, как правило, на основе опыта прошлых лет.

После расчета прибыли (убытков) по остальным видам деятельности, а также внереализационных доходов и расходов и с учетом прибыли реализации товарной продукции определяется валовая (общая) прибыль предприятия.

Кроме изложенных способов планирования прибыли '— методом прямого счета и аналитическим — существует так называемый метод совмещенного расчета. В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. :

ПРИБЫЛЬ ПРЕДПРИЯТИЯ (ФИРМЫ).

МЕХАНИЗМ ФОРМИРОВАНИЯ, НАЛОГООБЛОЖЕНИЯ И РАСПРЕДЕЛЕНИЯ

Под распределением прибыли понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется лишь в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно. Одним из основных налогов, уплачиваемых предприятиями, является налог на прибыль, взимаемый с налогооблагаемой (расчетной) прибыли по ставке 35%, из которых 13% перечисляются в федеральный бюджет и до 22% — в местные бюджеты. Расчет налогооблагаемой (расчетной) прибыли производится в такой последовательности.

Первоначально определяется общая (валовая) прибыль, которая учитывает прибыль от всей деятельности предприятия.

Основную часть валовой прибыли предприятия получают от реализации товарной продукции путем вычета из общей суммы выручки от реализации продукции в действующих ценах без НДС и акцизов затрат на производство и реализацию товарной продукции.

В состав валовой прибыли включается прибыль (или убытки) от реализации прочей продукции и услуг нетоварного характера, т. е. прибыль (или убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия.

В состав валовой прибыли входит также прибыль (или убытки) от реализации основных фондов и другого имущества, которая рассчитывается как разница между продажной ценой и остаточной стоимостью.

Важным элементом валовой прибыли являются внереализационные доходы и расходы, которые непосредственно не связаны с производством и реализацией продукции, но значение которых усиливается в условиях развития предпринимательства.

Исчисленная в установленном выше порядке валовая (общая) прибыль является базой для определения налогооблагаемой прибыли.

Рассмотрим, как корректируется валовая прибыль в процессе распределения (рис. 20.1).

Валовая прибыль уменьшается на следующие виды доходов (прибыли): от долевого участия в деятельности других предприятий;дивиденды, проценты, полученные по акциям, облигациям и другим ценным бумагам, принадлежащим данному предприятию; от gроведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах; от работы казино, видеосалонов, игровых автоматов. Эти виды доходов (прибыли) являются объектом самостоятельного обложенияналогом.

Из валовой прибыли исключаются доходы от сдачи в аренду и других видов использования имущества, а также прибыль от посреднических операций и сделок, расчет налога по которым осуществляется в ином порядке. Доходы юридических лиц по государственным облигациям и другим государственным ценным бумагам, а также от оказания услуг по их размещению исключаются из валовой прибыли, так как вообще не подлежат обложению налогом.

Из валовой прибыли исключаются также суммы прибыли, по которым установлены налоговые льготы. После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством валовая прибыль за вычетом всех налогов на прибыль, полученную от различных форм хозяйственной деятельности, называется чистой прибылью, котораяостается в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Чистая прибыль направляется на финансирование производственного развития предприятия, удовлетворение потребительских и социальных нужд, финансирование социально-культурной сферы, отчисления в фонд оплаты труда сверх заработной платы и другие цели. ,

Часть чистой прибыли может быть направлена на благотворительные нужды, оказание помощи театральным коллективам, организацию художественных выставок и др. Однако не вся величина чистой прибыли используется предприятием по собственному усмотрению. За счет чистой прибыли уплачиваются некоторые виды сборов и налогов, например, налог на имущество предприятий, сбор за право торговли и др. Из чистой прибыли уплачиваются штрафы при несоблюдении требований по охране окружающей среды от загрязнения, санитарных норм и правил, а также взыскиваются штрафные санкции в случае утаивания прибыли от налогообложения или взносов во внебюджетные фонды и другие платежи.

На некоторых предприятиях, в акционерных обществах применяются другие варианты использования чистой прибыли, а именно, чистая прибыль распределяется по следующим направлениям: фонд накопления; фонд потребления; .резервный фонд; фонд социальной сферы; фонд валютных отчислений; прибыль к распределению между учредителями (акционерами); нераспределенная прибыль и т. п. Распределение части чистой прибыли между учредителями (акционерами) производится в соответствии с учредительными документами и на основе действующего законодательства. Нераспределенная прибыль присоединяется к уставному капиталу предприятия.

Распределение и использование прибыли имеют свои особенности, обусловленные организационно-правовой формой предприятий (акционерные общества, кооперативы и т. д.).

20.3. РЕНТАБЕЛЬНОСТЬ ПРОДУКЦИИ, ПРОИЗВОДСТВА, КАПИТАЛА, ПРОДАЖ. СФЕРА ПРИМЕНЕНИЯ, ВЗАИМОСВЯЗИ

Рентабельность — это относительный показатель эффективности производства, характеризующий уровень отдачи затрат и степень использования ресурсов. В основе построения коэффициентов рентабельности лежит отношение прибыли (чаще всего в расчет показателей рентабельности включают чистую прибыль) или к затраченным средствам, или к выручке от реализации, или к активам предприятия. Таким образом, коэффициенты рентабельности показывают степень эффективности деятельности компании.

Показатели рентабельности можно подразделить на следующие основные группы:

Показатели рентабельности 1 | Формулы расчета 2 | Назначение 3 |

Рентабельность отдельных видов продукции | Прибыль в расчете на единицу продукции ––––––––––––––––––––––––––––––––––x100% Себестоимость единицы продукции Прибыль в расчете на единицу продукции ––––––––––––––––––––––––––––––––––––––– x100% Себестоимость единицы продукции за вычетом материальных затрат Прибыль в расчете на единицу продукции ––––––––––––––––––––––––––––––––––––– – x100% Заработную плату рабочих на единицу продукции | Характеризует прибыльность различных видов продукции. Используется в качестве базы для расчета прибыли при определении цен и в аналитических целях |

Рентабельность реализации (оборота) | Прибыль от реализации продукции ––––––––––––––––––––––––––––––––––– x100% Выручка от реализации Балансовая прибыль –––––––––––––––––––––––––––––––––––––– x100% Чистая выручка от реализации продукции + Доходы от прочей реализации и внереализационных операций х 100% | Показывает, какой процент прибыли получает предприятие с каждого рубля реализации |

Рентабельность активов (капитала) Рентабельность текущих активов Рентабельность чистых активов | Прибыль ––––––––––––––––––––––––x 100% Совокупные активы Прибыль –––––––––––––––––––––x 100% Текущие активы Прибыль –––––––––––––––––– x100% Чистые активы | Эти комплексные показатели характеризуют отдачу, которая приходится на рубль соответствующих активов |

Рентабельность собственного капитала | Чистая прибыль ––––––––––––––––– х 1000% Собственный капитал | Характеризует прибыль, которая приходится на рубль собственного капитала после уплаты процентов за кредит и налогов |

Наиболее часто используются показатели рентабельности активов (капитала), рентабельности чистых активов, рентабельности собственного капитала и рентабельности реализации.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 |