Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

В прикладном статистическом анализе анализируются различные варианты формализации понятия стохастической зависимости между результирующим показателем и объясняющими переменными, но наиболее распространенной в эконометрических приложениях формой представления стохастической зависимости является аддитивная линейная форма, поскольку любые нелинейные связи можно путем преобразований свести к линейной, уж во всяком случае, дифференциал (т. е. выраженная приростах функция) любой функциональной зависимости будет линейным.

Следующий шаг в развитии экономических теорий состоит в группировке отдельных соотношений в модель. Всякая математическая модель является лишь упрощенным формализованным представлением реального объекта (явления, процесса), и искусство ее построения состоит в том, чтобы совместить как можно большую лаконичность параметризации модели с достаточной адекватностью описания именно тех сторон моделируемой реальности, которые интересуют исследователя. Количество связей, включаемых в экономическую модель, зависит от условий, при которых эта модель конструируется, и от подробности объяснения, к которой мы стремимся. Например, традиционная модель спроса и предложения должна объяснять соотношения между ценой и объемом выпуска, характерные для некоторого определенного рынка. Она содержит три уравнения, а именно: уравнение спроса, уравнение предложения и уравнение реакции рынка. В эти уравнения, помимо интересующих нас объема выпуска и цены, будут входить и другие переменные; так, например, в уравнение спроса войдет потребительский доход, а в уравнение предложения — цена. Объяснение, достигнутое с помощью такой модели, обусловлено значениями некоторых «внешних» по отношению к модели переменных и в этом смысле модель является неполной, или условной. Более претенциозные модели содержат гораздо больше уравнений и с их помощью пытаются отразить поведение существенно большего числа переменных; однако и они остаются условными, поскольку тоже содержат переменные, не определяемые или не объясняемые моделью.

Все экономические модели, независимо от того, относятся они ко всему хозяйству или к его элементам (т. е. к макроэкономике, виду деятельности, фирме или рынку), имеют некоторые общие особенности. Во-первых, они основаны на предположении, что поведение экономических переменных определяется с помощью совместных и одновременных операций с некоторым числом экономических соотношений. Во-вторых, принимается гипотеза, в силу которой модель, допуская упрощение сложной действительности, тем не менее, улавливает главные характеристики изучаемого объекта. В-третьих, создатель модели полагает, что на основе достигнутого с ее помощью понимания реальной системы удастся предсказать ее будущее движение и, возможно, управлять им в целях улучшения экономического благосостояния.

Чтобы проиллюстрировать сказанное и наметить пути для выяснения специфической роли эконометрики, рассмотрим пример весьма общей и приближенной макромодели.

Пример: Предположим, что экономист-теоретик сформулировал следующие положения:

- потребление есть возрастающая функция от имеющегося в наличии дохода, но возрастающая, видимо, медленнее, чем рост дохода;

- объем инвестиций есть возрастающая функция национального дохода и убывающая функция характеристики государственного регулирования (например, нормы процента);

- национальный доход есть сумма потребительских, инвестиционных и государственных закупок товаров и услуг.

Наша первая задача — перевести эти положения на математический язык. И тут мы немедленно сталкиваемся с многообразием открывающихся перед нами возможных способов удовлетворения сформулированным априорным требованиям теоретика. Какие соотношения выбрать между переменными — линейные или нелинейные? Если остановиться на нелинейных, то, какими они должны быть — логарифмическими, полиномиальными или какими-либо еще? Даже определив форму конкретного соотношения, мы оставляем еще нерешенной проблему выбора для различных уравнений запаздываний по времени. Будут ли, например, инвестиции текущего периода реагировать только на национальный доход, произведенный в последнем периоде, или же на них скажется динамика нескольких предыдущих периодов? Обычный выход из этих трудностей состоит в выборе при первоначальном анализе наиболее простой из возможных форм этих соотношений. Тогда появляется возможность записать на основе указанных выше положений следующую линейную относительно анализируемых переменных и аддитивную относительно случайных составляющих модель:

где априорные ограничения выражены неравенствами

0 < a1< 1; a3> 0; a4 < 0.

Эти три соотношения вместе с ограничениями образуют модель. В ней Potr(t) обозначает потребление, Inv(t) — инвестиции, ND(t) — национальный доход, Pnalog(t) — подоходный налог, Norm(t) — норму процента как инструмент государственного регулирования, GZ(t) — государственные закупки товаров и услуг, измеренные в «момент времени» t.

Присутствие в уравнениях «остаточных» случайных составляющих e1(t) и e2(t) обусловлено необходимостью учесть влияние соответственно на потребление и инвестиции ряда неучтенных факторов. Действительно, нереалистично ожидать, что величина потребления будет однозначно определяться уровнями национального дохода и подоходного налога; аналогично величина инвестиций зависит, очевидно, не только от достигнутого в предыдущий год уровня национального дохода и от величины нормы процента, но и от ряда не учтенных в уравнении факторов.

Полученная модель содержит два уравнения, объясняющие поведение потребителей и инвесторов, и одно тождество. Мы сформулировали ее для дискретных периодов времени и выбрали запаздывание (лаг) в один период для отражения воздействия национального дохода на инвестиции.

Мы привели здесь этот пример, чтобы пояснить общие черты одного из важнейших этапов эконометрического моделирования, в процессе которого исследователь математически формализует отдельные положения экономической теории и объединяет их в систему. В дальнейшем мы используем этот пример для пояснения эконометрического моделирования.

Основные проблемы эконометрического моделирования

Для пояснения сущности именно эконометрической модели и описания основных возникающих при ее построении и анализе проблем нам будет удобно разбить весь процесс моделирования на шесть основных этапов:

1-й этап (постановочный) — определение конечных целей моделирования, набора участвующих в модели факторов и показателей, их роли;

2-й этап (априорный) — предмодельный анализ экономической сущности изучаемого явления, формирование и формализация априорной информации, в частности, относящейся к природе и генезису исходных статистических данных и случайных остаточных составляющих;

3-й этап (параметризация) — собственно моделирование, т. е. выбор общего вида модели, в том числе состава и формы, входящих в нее связей;

4-й этап (информационный) — сбор необходимой статистической информации, т. е. регистрация значений участвующих в модели факторов и показателей на различных временных или пространственных тактах функционирования изучаемого явления;

5-й этап (идентификация модели) — статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели;

6-й этап (верификация модели) — сопоставление реальных и модельных данных, проверка адекватности модели, оценка точности модельных данных.

Последние три этапа (4-й, 5-й и 6-й) сопровождаются крайне трудоемкой процедурой калибровки модели. Дело в том, что при построении эконометрической модели исследователь, как правило, находится в ситуации, когда, с одной стороны, действует большое число «нормативных» (т. е. определенных содержательным смыслом анализируемых связей) ограничений на коэффициенты модели, а с другой стороны, ему приходится действовать в условиях определенной нечеткости (или неполноты) исходной статистической информации. Процедура калибровки модели заключается в переборе большого числа различных вариантов «нормативные ограничения — значения отдельных переменных» (что связано с многократными «вычислительными прогонами» модели) с целью получения совместной, непротиворечивой и идентифицируемой модели.

Математическая модель, в том числе математическая модель экономического явления или процесса, может быть сформулирована на общем (качественном) уровне, без настройки на конкретные статистические данные, т. е. она может иметь смысл и без 4-го и 5-го этапов. Тогда она не является эконометрической. Суть именно эконометрической модели заключается в том, что она, будучи представленной в виде набора математических соотношений, описывает функционирование конкретной экономической системы, а не системы вообще (именно экономики России или процесса «спрос — предложение» в данном конкретном месте и в данное время). Поэтому она обязательно «настраивается» на конкретных статистических данных, а значит, предусматривает обязательную реализацию 4-го и 5-го этапов моделирования.

Обратимся теперь непосредственно к описанию основных проблем, которые приходится решать в процессе эконометрического моделирования.

Проблема спецификации модели

Эта проблема по существу решается на первых трех этапах моделирования и включает в себя:

1. определение конечных целей моделирования (прогноз, имитация различных сценариев социально-экономического развития анализируемой системы, управление);

2. определение списка экзогенных и эндогенных переменных;

3. определение состава анализируемой системы уравнений и тождеств, их структуры и соответственно списка предопределенных переменных;

4. формулировку исходных предпосылок и априорных ограничений относительно:

- стохастической природы остатков (в классических вариантах моделей постулируются их взаимная статистическая независимость или некоррелированность, нулевые значения их средних величин и, иногда, сохранение постоянными в процессе наблюдения значений их дисперсий — гомоскедастичностъ);

- числовых значений отдельных элементов матриц коэффициентов в модели;

- поведение некоторых эндогенных переменных.

Итак, спецификация модели — это первый и, быть может, важнейший шаг эконометрического исследования. От того, насколько удачно решена проблема спецификации и, в частности, насколько реалистичны наши решения и предположения относительно состава эндогенных, экзогенных и предопределенных переменных, структуры самой системы уравнений и тождеств, стохастической природы случайных остатков и конкретных числовых значений части элементов матриц коэффициентов, решающим образом зависит успех всего эконометрического моделирования.

Спецификация опирается на имеющиеся экономические теории, специальные знания или на интуитивные представления исследователя об анализируемой экономической системе. Эти априорные сведения определяют, в частности, природу матриц коэффициентов. Например, информация (или предположение) о том, что определенные переменные непосредственно не участвуют в том или ином уравнении, означает равенство нулю соответствующих элементов в строках матриц коэффициентов. Дополнительные сведения о системе могут иметь вид ограничений на комбинации элементов матриц коэффициентов.

Проиллюстрируем сказанное на нашем примере. Мы видим, что непосредственно из состава и смысла уравнений системы (т. е. из решения части вопросов проблемы спецификации модели) непосредственно следует специальный вид матриц коэффициентов и, в частности, их слабая заполненность априори неизвестными элементами (из элементов нам предстоит статистически оценить лишь четыре: a0,a1,a2 и a3).

Априорные сведения о системе находят свое отражение при спецификации модели не только в определении конфигурации матриц коэффициентов, но и в выборе предположений относительно стохастической природы участвующих в уравнении переменных.

Проблема идентификации.

Решение этой проблемы предусматривает «настройку» записанной в общей форме модели на реальные статистические данные. Другими словами, речь идет о выборе и реализации методов статистического оценивания неизвестных параметров модели по исходным статистическим данным.

Проблема верификации модели

Эта проблема, так же как и проблема идентификации, является специфичной. Собственно построение эконометрической модели завершается ее идентификацией, т. е. статистическим оцениванием участвующих в ней неизвестных коэффициентов (параметров). После этого, однако, возникают вопросы:

1. насколько удачно удалось решить проблемы спецификации и идентификации модели, т. е. можно ли рассчитывать на то, что использование построенной модели в целях прогноза эндогенных переменных и имитационных расчетов, определяющих варианты социально-экономического развития анализируемой системы, даст результаты, достаточно адекватные реальной действительности?

2. какова точность (абсолютная, относительная) прогнозных и имитационных расчетов, основанных на построенной модели?

Получение ответов на эти вопросы с помощью тех или иных математико-статистических методов и составляет содержание проблемы верификации эконометрической модели.

Математико-статистический инструментарий

Традиционный состав математико-статистических методов эконометрики

Подавляющее большинство изданий по эконометрике предлагает стандартный набор математико-статистических методов:

1. классическая линейная модель множественной регрессии и классический метод наименьших квадратов;

2. обобщенная линейная модель множественной регрессии и обобщенный МНК;

3. некоторые специальные модели регрессии (со стохастическими объясняющими переменными, с переменной структурой, с дискретными зависимыми переменными, нелинейные);

4. модели и методы статистического анализа временных рядов;

5. анализ систем одновременных эконометрических уравнений.

Некоторые задачи социально-экономической теории и практики, требует решения методами прикладной статистики, выходящих за рамки традиционного эконометрического инструментария:

1) Типологизация и кластеризация социально-экономических объектов.

Моделирование и статистический анализ распределения по среднедушевому доходу, выявление основных типов потребительского поведения домашних хозяйств, задачи социально-экономической стратификации общества, межрегиональный макроэкономический анализ и многие другие решаются сегодня с привлечением современного аппарата многомерного статистического анализа, методов дискриминантного анализа, моделей расщепления смесей распределений, методов кластерного анализа

2) Построение и анализ целевых функций и интегральных индикаторов.

Один из эффективных (и достаточно распространенных в теории и практике экономических исследований) подходов к описанию и анализу поведения хозяйствующего субъекта (индивидуума, домашнего хозяйства, фирмы, предприятия и т. п.) связан с построением соответствующей целевой функции, которая по существу является некоторой сверткой ряда частных показателей его поведения. Аналогичные задачи возникают при построении и анализе комплексных, агрегатных показателей какого-либо сложного свойства — качества населения, качества жизни, научно-технического уровня производственной системы и т. п. Как правило, при решении подобных задач не удается обойтись привлечением только методов регрессионного анализа и анализа временных рядов. Чаще исследователю приходится обращаться к таким методам снижения размерности анализируемого факторного пространства, как главные компоненты, факторный анализ, многомерное шкалирование.

3) Анализ динамики «состояний» объекта (типологии потребительского поведения семей, социально-экономической или демографической структуры общества и т. п.).

Эффективным средством решения задач подобного типа являются модели марковских цепей.

4) Анализ динамики системы, построенной на экспертных оценках и/или основанной на качественных данных (переменные лингвистического характера и т. п.).

Для решения подобных задач создано немало подходов, которые и сейчас продолжают развиваться, таких как нечёткие множества и логика, детерминационный анализ, нейронные сети и др.

7. Моделирование в региональном прогнозировании (для сведения)

В практике территориального прогнозирования внедрено новое направление, основанное на построении компьютерной многофакторной имитационной модели социально-экономической деятельности субъектов Российской Федерации. Разработка этой системы вызвана необходимостью увязки всех многосложных процессов, происходящих в экономике, потребностью получения многовариантных сбалансированных прогнозов развития субъектов Федерации.

Приведем краткое содержание информационно-аналитических систем разработанных компанией , г. Пермь.

Учитывая, что прогноз имеет несколько функций (аналитическая функция, диагностическая функция, функция предвидения, функция научного обоснования управленческих решений), прогнозирование социально-экономического развития представляет собой сложный многоступенчатый процесс накапливания, обработки, анализа и генерации необходимой ретроспективной и прогнозной информации.

Реализация каждого из перечисленных этапов и функций связана с выполнением значительного объема аналитической и вычислительной работы с большими информационными массивами. Для реализации этого процесса необходим эффективный инструмент в виде компьютерной системы динамических моделей, позволяющий отражать и прогнозировать основные социально-экономические процессы в Российской Федерации. Продуктивность таких технологий очевидна в период реформ, когда неизмеримо возрастает потребность в быстрой оценке последствий принимаемых решений.

Целью создания систем является автоматизация прогнозно-аналитических расчетов социально-экономического развития Российской Федерации и ее регионов, а также обеспечение специалистов-аналитиков актуальной оперативной информацией для подготовки обоснованных управленческих решений на уровне федеральных, региональных и местных уровней власти. Подход к региональному прогнозированию основан на разработке Комплексной имитационной модели социально-экономического развития региона.

Регион - сложная социально-экономическая геосистема, развитие которой в современных экономических условиях характеризуется стохастичностью и в определенном смысле непредсказуемостью, поэтому наиболее приемлемым из существующих методов моделирования сложных систем является метод имитационного моделирования, при котором симулируются паутинообразными связями различные сценарии поведения сложной системы при выборе определенных управляющих воздействий.

Модель основана на интеграции различных экономико-математических моделей:

- многофакторных регрессионных моделей;

- моделей статических и динамических балансов;

- эконометрических моделей;

- моделей спроса и предложения;

- корреляционных и факторных моделей.

Эти подходы дополняют друг друга и допускают при совместном использовании разработку моделей-симбиозов, характеризующихся высокой степенью эффективности. Такой комбинированный подход особенно хорошо себя зарекомендовал при моделировании сложных иерархических систем, когда на разных уровнях их описания используются различные методы моделирования. В моделях отражаются требования всесторонней сбалансированности экономики: ресурсной, межотраслевой, материально-финансовой, территориальной.

Наибольшую трудность при реализации представляет информационное наполнение моделей. Достижение доступности и достоверности информации представляет собой серьезную проблему и часто приводит к необходимости вынужденного сужения круга выделяемых при моделировании показателей. Поэтому строятся такие модельные спецификации, которые можно информационно обеспечить.

Для этого в составе комплекса создана аналитическая база данных, которая предназначена для хранения и оперативной обработки отчетной и перспективной информации об основных показателях социально-экономического развития экономики Российской Федерации и отдельных ее регионов. В основу организации базы положена реляционная модель с последующим многомерным представлением данных. Таким образом, данные в базе хранятся в виде двумерных таблиц, на основе которых возможно построение многомерных конструкций, так называемых кубов данных. Вся информация в базе экономически и иерархически структурирована, что позволяет легко ориентироваться в ее многообразии. Доступ к данным осуществляется через запросы. Результаты выполнения запросов используются далее для создания отчетных форм. Для наполнения информацией базы используется статистическая информация, предоставляемая Росстатом, Министерством финансов, Федеральной налоговой службой др. База является информационной основой для обеспечения работы модельного комплекса. Для ввода, проверки и корректировки данных, хранящихся в базе, используется ряд макросов, которые позволяют выявлять “подозрительные” данные - слишком высокие (низкие) темпы роста показателей, диспропорции экономики.

Основные функции аналитической базы - накопление, консолидация, агрегирование и оперативная обработка ретроспективной информации, необходимой для анализа и прогнозных (плановых) расчетов. Все показатели в базе представлены в виде временных рядов. Это обеспечивает:

- возможность проведения на регулярной основе структурного и динамического анализа состояния и изменения тех или иных показателей,

- возможность экстраполяции их динамики,

- возможность формирования разнообразных аналитических и нормативных отчетов за любой период времени.

Формирование базы данных происходит по следующим направлениям:

- база данных Основные общеэкономические показатели отражает динамику основных макроэкономических показателей развития региона. Эти показатели характеризуют процессы образования, распределения, потребления и накопления региональных ресурсов;

- база данных Производство содержит информацию в разрезе видов деятельности о динамике основных показателей: объемы товарной и отгруженной продукции в стоимостном и натуральном выражении, затраты на производство, структура затрат, рентабельность, индексы физического объема, наличие, использование и объема, обновление основных производственных фондов и т. д.;

- база данных Сельское хозяйство отражает: производство валовой продукции во всех категориях хозяйств, поголовье скота и птицы, наличие и состояние сельскохозяйственной техники, посевные площади, продуктивность скота, урожайность по видам сельскохозяйственных культур и т. д.;

- база данных Строительство содержит основные показатели работы предприятий застройщиков, подрядных и проектно-изыскательских организаций: ввод в действие производственных мощностей и объектов жилищно-гражданского назначения, объемы подрядных и строительно-монтажных работ, использование капитальных вложений и инвестиций, незавершенное строительство и т. д.;

- в базе данных Транспорт и связь приведены данные о наличии автотранспорта, итоги работы предприятий автомобильного, железнодорожного, воздушного, речного и электротранспорта, данные о перевозке пассажиров и грузов, грузооборот, пассажирооборот, данные об услугах связи;

- база данных, характеризующая Потребительский рынок товаров и услуг, представляет статистику по объемам розничного товарооборота, структуре платных и бытовых услуг населению;

- база данных Финансы содержит информацию о финансовых результатах деятельности предприятий (прибыль, затраты), использование прибыли на капитальные вложения и социальные нужды, информацию о дебиторской и кредиторской задолженности, платежеспособности предприятий, баланс доходов и расходов населения, исполнение бюджета предприятий, финансовый баланс территории;

- база данных Цены и тарифы представляет статистические данные об уровне и индексах цен (тарифов) на товары и услуги на потребительском рынке;

- база данных Уровень жизни населения содержит данные, характеризующие процессы распределения и дифференциации денежных доходов населения, показатели выборочного обследования бюджета домашних хозяйств, потребление продуктов питания, наличие предметов культурно-бытового назначения длительного пользования, характеристики жилищных условий, бюджет прожиточного минимума, обеспеченность объектами социальной инфраструктуры;

- база данных Рынок труда представляет данные о численности и составе трудовых ресурсов в профессиональной и возрастной структуре, численности занятых и безработных, движении рабочей силы, наличии рабочих мест, оплате труда, выплатах социального характера работникам предприятий, информацию о задолженности по выплате заработной платы;

- база данных Демография характеризует процессы воспроизводства и социально-естественного движения населения;

- в базу данных Социальная сфера включены статистические материалы, характеризующие в динамике непроизводственную сферу (здравоохранение, образование, наука, культура, ЖКХ): число детских дошкольных учреждений, число коек в больницах, число мест в гостиницах, общая площадь жилищного фонда, и пр.;

- база данных Внешнеэкономическая деятельность содержит информацию о деятельности совместных предприятий, движении средств в иностранной валюте на транзитных и текущих валютных счетах, экспорте-импорте товаров и услуг.

Основные источники информации - данные Федеральной налоговой службы, Федерального казначейства, Росстата и др.

В базе созданы стандартные аналитические отчеты.

Формирование отчетов осуществляется с помощью Конструктора отчетов, обеспечивающего необходимую обработку информации (ранжирование, кластеризация, арифметические преобразования и т. д.), а также вывод данных на электронную карту территории.

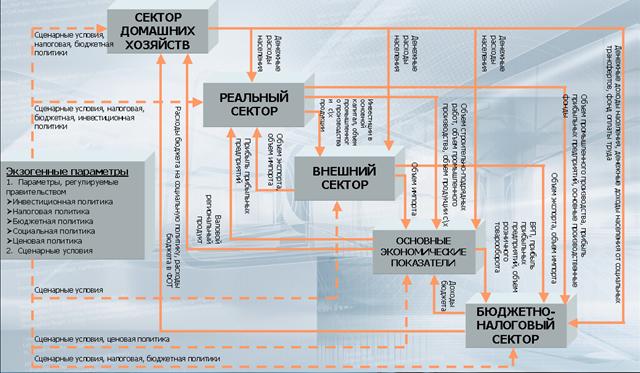

Модель отражает структуру хозяйственного, социального и финансового комплекса региона и может быть представлена в виде набора функциональных блоков.

Рисунок 1. Схема комплексной имитационной модели социально-экономического развития региона

Сектор домашних хозяйств:

|

Рисунок 2. Схема комплексной имитационной модели: сектор домашних хозяйств

Реальный сектор экономики

|

Рисунок 3. Схема комплексной имитационной модели: реальный сектор экономики

Внешний сектор

|

Рисунок 4. Схема комплексной имитационной модели: внешний сектор

|

Основные экономические показатели

Рисунок 5. Схема комплексной имитационной модели: основные экономические показатели

Бюджетно-налоговый сектор

|

Рисунок 6. Схема комплексной имитационной модели: бюджетно-налоговый сектор

Так как система моделирования ориентирована на проведение вариантных прогнозных расчетов развития региона в зависимости от той или иной стратегии управления развитием, в явном виде выделяется совокупность критериев и управляющих воздействий, т. е. тех социально-экономических показателей функционирования видов деятельности экономики, изменение которых находится в компетенции региональных и федеральных органов власти. Таким образом, управляющими воздействиями являются параметры налоговой, фискальной и денежно-кредитной политики, объем централизованных инвестиций, дотации Федерального бюджета, нормативы уровня жизни и т. д.

В качестве результирующих переменных комплексной модели принимаются показатели социально-экономического развития: валовой региональный продукт, объемы производства продукции предприятиями промышленности и агропромышленного комплекса, объем подрядных работ, занятость, доходы и расходы населения, финансовые показатели региона.

Анализ рассчитываемых параметров позволяет делать оценку степени воздействия проводимой государственной экономической политики на развитие каждого субъекта Российской Федерации и осуществлять разработку обоснованных рекомендаций по ее корректировке.

Все блоки модели функционально связаны. Информация для расчетов автоматически поступает из базы данных, результаты расчетов объединяются в блоке выходных параметров и представляются в заданном формате. Результаты вариантных расчетов количественных изменений параметров социального и экономического развития регионов при помощи имитационной модели являются основой для последующей экспертной аналитической оценки качественных изменений в региональном развитии на прогнозируемый период.

Вычислительные эксперименты показали практическую приемлемость построенной системы моделей.

[1] Эффективность внешнеторговых операций физических лиц представляет собой среднее соотношение цены продажи изделия на внутреннем рынке и фактической цены приобретения изделия за рубежом, переведенной в рублевый эквивалент по среднему обменному курсу Банка России за отчетный период.

* Мощности объектов со стационарным содержанием клиентов приводятся исходя из круглосуточной работы в сутки, для полустационарного содержания и в режиме приема клиентов – исходя из односменной работы - в течение 1 смены.

[2] Для прогноза уровня инфляции (ИПЦ) используются регрессионные модели и методы финансового программирования. Прогноз изменения системы цен основан на прагматическом подходе, с учетом гипотезы рациональных ожиданий экономических агентов рынка

[3] Методология прогнозирования параметров изменения регулируемых цен и динамики свободных (рыночных) цен различна

[4] для свободных (рыночных) цен

[5] расчеты квартальных и годовых индексов для рыночных и регулируемых цен осуществляются по единой методологии

[6] Для расчета индексов - дефляторов используется формула Пааше, а для расчета индексов цен - формула Лаасперса

[7] базовый период – соответствующий период предшествующего года по отношению к прогнозируемому году

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 |