Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Метод замены отношений.

Одна и та же хозяйственная цель может достигаться различными способами. Действующее законодательство в принципе не ограничивает хозяйствующего субъекта в его выборе формы, а также отдельных условий сделки, контрагента и т. д.

Физическое лицо может самостоятельно выбирать любой допустимый вариант, во внимание принимая эффективность операции в экономическом плане и с точки зрения налогообложения. Данный метод заключается в соблюдении 2-х критериев:

- замена операции с жестким налогообложением на операцию льготного порядка;

- достижение цели, которая существовала до замены операции или же достижение цели, максимально близкой к ней.

Метод разделения отношений.

Метод базируется на основании метода замены отношений, но заменяется в данном случае определенная часть операции или же одна хозяйственная операция заменяется на несколько других. Такой ход позволяет снижать общую сумму налоговых обязательств.

Метод делегирования своих налогов предприятию-сателлиту.

Метод заключается в передаче другому субъекту предпринимательской деятельности, которого контролирует налогоплательщик. Данный метод связан с размещением на других предпринимателей «налогоемких» видов деятельности.

Метод отсрочки налогового платежа.

Данный метод базируется на использовании элементов прочих методов. Его использование позволяет перенести на последующий налоговый период момент возникновения объекта, который облагается налогом.

Метод льготного предпринимателя.

Это один из наиболее широко применяемых методов, заключающийся в переносе видов деятельности или объектов под льготный режим, который связан с особым налоговым статусом отдельных субъектов предпринимательской деятельности.

Метод использования учетной политики.

Метод базируется на принципе взаимозависимости налогового и бухгалтерского учетов и заключается в том, что с помощью изменения учетной политики изменены могут быть размеры налоговых баз.

Оптимизационное решение должно включать в себя полное и детальное описание проблемы и поставленной задачи. В ходе подготовки такого описания исполнитель осознает и формулирует проблему. Обязательность описания проблемы - составной элемент оптимальной организации управления. Уже то, что такой подход устойчиво закрепился в многолетней практике наиболее успешных иностранных компаний, свидетельствует о его полезности и необходимости.

На сегодняшний день в России существует достаточно молодая практика применения аутсорсинга и аутсаффинга. Оба эти вида услуг помогают многим оптимизировать налоги.

Аутсаффинг – выведение какой-то части персонала за штат. Аутстаффинг отчасти похож на лизинг персонала, но это не совсем одно и то же. Некоторые компании применяют аутстаффинг не только для снижения издержек, но и для имиджевого улучшения многих показателей.

Стоимость услуг по аутстаффингу составляет от 15 до 30% заработной платы сотрудника до выплаты налогов. Конкретная сумма может варьироваться в зависимости от числа сотрудников, длительности сотрудничества и уровня их заработной платы. Кстати, поскольку аутстаффинг – абсолютно прозрачная процедура, то этот нюанс пока еще ограничивает круг российских компаний как потенциальных пользователей данной услуги. Это связано с тем, что схема выведения персонала за штат предусматривает законные выплаты только «белых» зарплат и полное налогообложение, к чему готовы еще далеко не все коммерческие структуры на нашем рынке. Что касается динамики развития рынка аутстаффинга, то на сегодняшний день процентное соотношение должностей сотрудников, выводимых за штат, выглядит следующим образом: 46% – административный персонал; 24% – финансовые позиции среднего звена; 14% – IT-специалисты; 10% – топ-менеджмент; 6% – рабочие специальности. Далее необходимо всесторонне проанализировать проблему. Материалы анализа и описание задачи это единственные части оптимизационного решения, которые в обязательном порядке должны быть задокументированы.

Аутсорсинг – это передача определенных работ, либо услуг исполнителю, который приходит из вне. Выполнение некоторых функций поручаются другой компании. Для наглядности можно сказать, что к ряду таких услуг можно отнести, уборку помещений, чистка аквариума (при наличии такового в офисе), проведение корпоративных вечеров. Для юридической фирмы – такой компанией может служить организация, занимающаяся бухгалтерским сопровождением предприятий, либо проведение маркетинговых исследований.

преимуществе аутсорсинга перед другими схемами, а именно – управленцы обычно самые высокооплачиваемые. То есть топ-менеджеры, собственники. Вот они и станут у нас предпринимателями, либо они уже ими являются. И перейдут на упрощенку с 6%, либо уже находятся на упрощенке. Договор, который мы с ними заключим, может называться по-разному. Например, договор передачи полномочий для личного исполнительного органа управляющего. Или управляющей компании. Возможность такого договора предусмотрена у нас законом «Об акционерных обществах» или «Об обществах с ограниченной ответственностью». Также уставом предприятия должна быть предусмотрена. Если у нас этого сейчас нет, а скорей всего нет, то нужно будет изменить устав сначала.

Далее собственниками этого предприятия принимается решение о том, чтобы передать полномочия ген. директора – вот раньше он был, теперь его нет в штате – ИП-шнику или управляющей компании. Все права и обязанности директора у него будут. Например, распоряжение имуществом предприятия, он подписывает платежные поручения, действует от этого предприятия без доверенности, сам доверенности кому нужно выдает. Подписывает все договоры сделок, заключаемых. Утверждает штаты, принимает, увольняет людей. Приказы, положения, любые внутренние документы подписывает. Отчетность обязан подготовить или обеспечить подготовку, подписать, предоставить в соответствующие органы. В итоге, делает все то же самое, что раньше делал директор, но разная правовая основа их работы. У генерального директора это Трудовой кодекс и трудовой договор. То есть он был как бы обычный работник с некоторыми особенностями. В частности это означает, что он действовал за счет предприятия, за его, так сказать, страх и риск. Этот тоже действует от имени предприятия, управляемого, но за свой счет, за свой страх и риск. Это основное отличие предпринимательской деятельности от трудовых отношений. 2-ая статья Гражданского кодекса эти особенности предпринимательства описывает, то есть систематическая деятельность, направленная на извлечение прибыли, осуществляется за свой счет, на свой страх и риск. Наемный же работник всегда действует за счет предприятия. Это один из элементов трудовых отношений, что предприятие обязано его обеспечить всем необходимым для выполнения его работы.

Стоит сказать, что данная схема для налогоплательщиков очень удобна – сокращается штат – соответственно уменьшаются расходы на оплату труда.

Все остальное может быть оформлено в виде черновиков и устных докладов. В структуру оптимизационного решения также должны войти:

1) Описание предполагаемого варианта действий и их последовательности.

2) Оценка этих действий с позиций налогового и гражданского законодательства и их анализ с позиций налоговых органов, судов и возможных участников реализации решения.

3) Оценка эффекта, который получит предприятие в результате реализации решения с учетом возможных расходов и потерь.

Кроме этого должна быть произведена оценка качества предлагаемого решения. Причем желательно в сопоставлении с другими возможными вариантами Главным критерием оценки оптимизационных решений является наличие налогового эффекта. Однако для оценки качества должны использоваться другие оценочные критерии.

Оценка качества оптимизационных решений может проводиться с использованием следующих оценочных критериев:

1) Соответствие решения требованиям налогового, гражданского или иного законодательства.

2) Соответствие решения требованиям налоговых органов.

3) Наличие судебных прецедентов в пользу налогоплательщиков применивших аналогичные или сходные решения.

4) Наличие подтверждений применения решения в бизнес практике.

5) Соответствие решения требованиям экономической целесообразности и его совместимость с бизнес - процессами и обычаями делового оборота.

6) Создание или сохранение источника для уплаты налогов в случае их доначисления.

7) Наличие возможности для быстрого развертывания соответствующей налоговой схемы.

8) Наличие возможности для быстрого прекращения соответствующей налоговой схемы.

9) Положительная оценка схемы собственником.

10) Положительная оценка схемы персоналом.

3.2. Мероприятия по повышению эффективности налогообложения физических лиц

Предлагаем ГУ КЦСО «Бибирево», делегирование своих налогов предприятию-сателлиту с применением упрощенной схемы налогообложения, для оптимизации налоговой нагрузки, поскольку оно предоставляет дополнительные услуги т. к. парикмахерских услуг и услуги прачечной.

Упрощенная система налогообложения, это подарок налоговым оптимизаторам, и каждый прогрессивный налогоплательщик должен благодарить государство за предоставленные перспективы.

Упрощенная система налогообложения - это специальный налоговый режим, заменяющий уплату пяти налогов одним единым налогом.

Предприятие, применяющее упрощенную систему налогообложения, не является плательщиком:

- налога на добавленную стоимость;

- налога с продаж;

- налога на имущество.

Налоговые ставки: - 6% от доходов

- 15% от доходов, уменьшенных на величину расходов.

Поскольку упрощенная система является специальным режимом, дающим значительные льготы, при ее применении существуют определенные ограничения.

Рисунок 3.1 – Ограничения применения УСН

Ограничения, которые мы рассмотрели, являются весьма жесткими. Однако это не означает, что предприятия, не имеющие право применять упрощенную систему налогообложения, должны совсем отказаться от ее прекрасных возможностей. Конечно, методы преодоления ограничений для каждого случая индивидуальны. Наиболее общими являются такие методы, как дробление бизнеса и использование предприятий, применяющих упрощенную систему, для перевода прибыли

Ведь совершенно не обязательно переводить весь бизнес на УСНО, достаточно выявить самые проблемные налоги и именно их вывести за пределы основной деятельности путем создания нового образования (будь то юридическое лицо, либо индивидуальный предприниматель).

Важной выгодой перехода на упрощенную систему для предприятия является значительное сокращение документооборота. С момента перехода на «упрощенку» все операции фиксируются в книге учета покупок-продаж. Она очень удобна для отслеживания финансовой ситуации руководителем предприятия: вся совокупность совершенных операций становится доступной и максимально наглядной.

Таким образом, минимизируются финансовые и внутрифирменные затраты на ведение учета. Если же при этом есть возможность использовать компьютерную программу, то учет, включая печатание платежек, потребует минимум времени. Появится возможность все усилия направлять не на рутинные операции, а на повышение эффективности своего бизнеса и снижение затрат.

3.3 Расчет экономического эффекта от внедрения предложенных мероприятий

Наиболее интересные возможности в легализации доходов представляются законодателем для налогоплательщиков, перешедших на УСНО и выбравших объектом налогообложения доходы. В этом случае ставка единого налога 6%, однако, при его расчете Налоговый кодекс устанавливает два вида вычета, уменьшающих сумму налога:

- страховые взносы на обязательное пенсионное страхование ( до 50% от начисленной суммы налога),

- уплачиваемые за свой счет суммы пособий по временной нетрудоспособности (без ограничения).

Таким образом, с учетом вычета, сумму единого налога, уплачиваемого по ставке 6%, максимально можно сократить до 3%

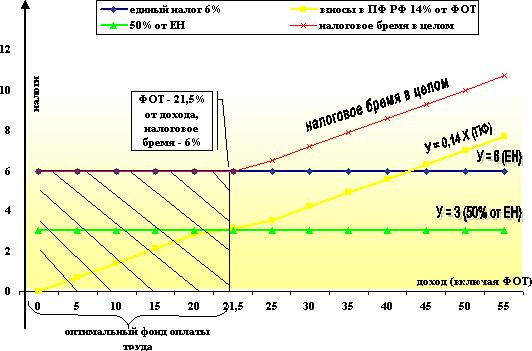

При определенном соотношении дохода предприятия и фонда оплаты труда сумма налогового бремени предприятия в целом не превысит 6%, с учетом производимых выплат в Пенсионный фонд.

Попытаемся вывести это оптимальное соотношение путем несложных расчетов.

Введем переменную х - фонд оплаты труда (ФОТ)

Отчисления в Пенсионный фонд от ФОТ составляют 14%,

или 0,14х - отчисления в ПФР

Допустим, что за отчетный период сумма дохода предприятия составила

100 у. е. - доход

Сумма начисленного единого налога (6% от дохода) составила

6 у. е. - сумма начисленного ЕН

Максимальная сумма вычета (50% от ЕН) составляет

3 у. е. - сумма максимального вычета

Таким образом, оптимальная сумма отчислений в ПФР должна быть равна максимальному вычету

0,14х = 3 у. е.

Определим сумму ФОТ, при котором устанавливается данное равенство

х = 3 у. е. / 0,14 = 21,4 у. е.

Таким образом, если предприниматель зарабатывает 100 у. е. и тратит на выплату зарплаты 21,4 у. е., то выплаты в бюджет минимальны.

Нетрудно найти процентное соотношения оптимального ФОТ и дохода, оно составляет 21,4%.

Более наглядно систему можно продемонстрировать на графике

Рисунок 3.2 – Эффективность схемы оптимизации

С учетом полученной информации попытаемся решить одну из задач, стоящих перед оптимизатором.

Схема «Увеличение фонда оплаты труда с минимальными налоговыми издержками»

Постановка задачи:

1. Вывести зарплату высокооплачиваемых работников «из тени» с минимальными затратами для работодателя, не перестраивая систему деятельности предприятия в целом.

2. Сократить выплаты по налогу с доходов физических лиц указанных работников.

3. Схема должна законодательно «чистой».

Расчетные показатели.

ФОТ составляет руб. в месяц.

Введение указанного ФОТ в налоговую модель предприятия вызовет

- увеличение выплат в бюджет единого социального налога нарублей.

- увеличение суммы удержанного и перечисленного НДФЛ нарублей.

Таким образом, чтобы повысить заработную плату на рублей, предприятие должно произвести дополнительные расходы нарублей.

Оптимизационное решение задачи.

Для реализации данной задачи предлагаем воспользоваться

1) льготным режимом УСНО,

2) рассчитанным нами оптимальным соотношением заработной платы и доходов,

3) льготным налогообложением налога на доходы физических лиц, получаемых в виде дивидендов (6% от дохода).

Для разрешения проблемы инициируется создание , которое будет осуществлять маркетинговое (бухгалтерское, юридическое и т. д.) обслуживание предприятия и оказание парикмахерских услуг и услуги прачечной, а трудовой коллектив нового предприятия будут составлять те высококвалифицированные специалисты, ФОТ которых необходимо легализировать.

будет выставлять счета оптимизируемому предприятию за оказанные услуги. Характер услуг будет полностью соответствовать тем функциям, которые выполняются специалистами. Это реальная деятельность и факт оказания услуг подтверждается отчетами исполнителя.

Финансовый план построен таким образом, что затраты предприятия незначительны по отношению к доходам, а использование прибыли на цели развития сокращено до минимума. В структуре затрат доминирует выплата заработной платы персоналу, размер которой будет составлять 21,4% от дохода в целом, уплата единого налога 3% от дохода, уплата взносов в ПФР - 14% от ФОТ.

Чистая прибыль, которая высока и на образование которой сориентирована схема, используется исключительно на выплату дивидендов.

Результат.

1) единый налог рублей,

2) НДФЛ с заработной платы рублей,

3) НДФЛ с дивидендов рублей.

Итого налоговая экономия составляетрублей в месяц или в год.

Налог с продаж.

Приобретая товар в магазине, обратите внимание на полученный кассовый чек, наличие в чеке суммы налога с продаж является показателем того, что продавец либо не задумывается об управлении собственными налоговыми ресурсами, либо попросту не уважает своего покупателя, заставляя платить налог с продаж. Так как на данный момент существуют достаточно универсальные схемы для избежания уплаты налога с продаж и налога на добавленную стоимость при реализации товаров физическим лицам.

В частности, для избежания уплаты указанных налогов возможно применение схемы, где в качестве инструмента, уменьшающего налогообложение, по желанию клиента могут быть использованы как вновь зарегистрированные организации на упрощенной системе налогообложения, так и уже существующие. Комплексная оптимизация налогообложения с применением льготных налоговых режимов удобна в использовании как при реализации товаров населению, так и при оказании практически всех видов услуг.

1. Схема по снижению налога с продаж у предприятий розничной торговли.

Данная схема предназначена для предприятий розничной торговли, реализующих товары физическим и юридическим лицам за наличный расчет. Для реализации предлагаемого варианта регистрируется новое юридическое лицо, которое в случае соответствия условиям, определенным налоговым законодательством, не будет являться плательщиком налога с продаж (использование упрощенной системы налогообложения).

После регистрации организации и получения при необходимости лицензии на право ведения торговой деятельности, между существующим и зарегистрированным предприятиями заключается договор комиссии, по условиям которого розничную реализацию товаров (продукции) осуществляет новое юридическое лицо.

Ситуация 1.

Рассмотрим схему, когда продавец находится на традиционной системе учета.

Расчетные показатели:

1. Товар приобретается магазином за 120 руб. (в т. ч. НДС 20 руб.),

2. Торговая наценка - 15 % (15 руб.),

3. НДС - 115 х 20% = 23 руб.

4. Цена товара с торговой наценкой и налоговой нагрузкой - 144,9 руб. (в т. ч. НДС - 23 руб., НСП - 6,9 руб.),

5. НДС в бюджет - 3 руб. ,

6. НСП в бюджет - 6,9 руб. (138 х 5%),

7. Прибыль предприятия - 15 руб.

Ситуация 2.

Переведем магазин на УСН и посмотрим, изменятся ли расчетные показатели.

Расчетные показатели:

1. Товар приобретается магазином за 120 руб. (в т. ч. НДС 20 руб.),

2. Торговая наценка - 15 % (18 руб.),

3. НДС не начисляется,

4. НСП не начисляется,

5. Цена товара с торговой наценкой - 138 руб. (120 + 18),

6. Прибыль предприятия - 18 руб.

Реализация предлагаемого механизма

- уменьшает сумму с дохода, подлежащую уплате в бюджет,

- позволяет значительно снизить стоимость товара и, соответственно, повысить его конкурентоспособность, естественно предположить, что люди будут приобретать товар там, где он дешевле.

В том случае, если доход торгового предприятия превышает 15 млн. в год, в систему можно ввести еще один элемент - компанию, которая будет предоставлять товар для реализации в соответствии с договором комиссии.

2. Схема по снижению налога с продаж у предприятий, оказывающих услуги.

УСН наиболее удобна для использования предприятиями, оказывающими услуги (консалтинговые, юридические, маркетинговые, аудиторские, туристические и т. д.). Для оказания подобных услуг не требуется приобретение материалов, таким образом, и нет проблемы с формированием подлежащей уплате в бюджет суммы налога на добавленную стоимость.

Рассмотрим схему использования УСН для предприятий, занимающихся международной туристической деятельностью, и реализующих туристические услуги физическим и юридическим лицам за наличный расчет.

Технология использования этого метода аналогична рассмотренному выше варианту схемы для предприятий розничной торговли.

Для реализации предлагаемого варианта регистрируется новое юридическое лицо, которое при соблюдении установленных налоговым законодательством условий не будет являться плательщиком налога с продаж. После регистрации организации и получения лицензии на право ведения туристической деятельности, между существующим и зарегистрированным предприятиями заключается агентский договор, по условиям которого реализацию туристических услуг за наличный расчет осуществляет новое юридическое лицо (турагент).

Реализация предлагаемого механизма позволяет сэкономить до 4,76% от объема выручки, а также снижает стоимость услуг для физических лиц на 5%.

Налог на прибыль.

Упрощенная система налогообложения заменяет уплату налога на прибыль (24%) единым налогом, который, который существенно снижает платежи, подлежащие уплате в бюджет.

Единственное, что может заставить предпринимателя отказаться от использования УСНО в своей деятельности - это ограничение по величине оборота за отчетный период и состав затрат, уменьшающих налогооблагаемую базу, который намного меньше состава затрат, определенного для налога на прибыль.

К сожалению, законодатель предпринял все меры для того, чтобы ограничить применение УСНО предприятиями с достаточно высоким оборотом капитала. О возможностях преодоления возникающих в связи с этим проблем мы поговорим немного позже.

НДС.

Хотелось бы снова вернуться к проблеме НДС и рассмотреть один из вариантов, который мы специально разрабатывали для предприятия, занимающегося оказанием услуг с использованием материалов (ремонт автомобилей).

Схема по снижению НДС у предприятия, оказывающего услуги по ремонту автотранспорта.

Сложность заключалось в том, что Заказчику системы было не выгодно переходить на УСНО в связи с тем, что, не являясь плательщиком НДС, предприятие не могло возмещать за счет покупателей НДС, уплаченный поставщикам запчастей.

Нашему клиенту, который являлся одним из учредителей оптимизируемого предприятия (далее - ) было предложено зарегистрироваться в качестве индивидуального предпринимателя (далее - ПБОЮЛ), который при постановке на налоговый учет переходит на УСНО.

Основной вид деятельности ПБОЮЛ - оказание услуг по ремонту автотранспорта, - приобретение и реализация необходимых для ремонта запчастей. Между и ПБОЮЛ заключается договор комиссии, по которому ПБОЮЛ (Комиссионер) обязуется в интересах (Комитент) осуществлять реализацию предоставляемых товаров.

Таким образом, схема бизнеса остается прежней, единственное, что меняется - происходит разделение реализации запчастей и услуг. Однако данное «разделение» происходит только юридически, поставщики расходного материала по-прежнему реализуют товар , которое по-прежнему является плательщиком НДС. Потребители услуг производят оплату за ремонт автомобиля и запчасти в том же самом автосервисе, единственное, что изменится для покупателя - это наименование продавца в кассовом чеке и значительное снижение стоимости ремонта.

Плюсы системы.

1) Покупатель приобретает услуги и материалы в автосервисе, оплата происходит через один кассовый аппарат.

2) Уплаченный НДС по приобретенным запчастям полностью возмещается за счет Покупателя.

3) В целом стоимость ремонта в автосервисе для Покупателя снижается на сумму налога на добавленную стоимость в части приобретения услуг по ремонту. Если покупатель - физическое лицо, то и на сумму налога с продаж.

Заключение

Таким образом, цель выпускной работы - изучить теорию и показать на практике налогообложение физических лиц (резидентов и нерезидентов)- поставленная вначале, была последовательно достигнута.

Решены задачи:

Изучены теоретические аспекты налогообложения физических лиц;

Проведен анализ налогообложения физических лиц ГУ КЦСО «Бибирево»;

и предложены пути совершенствования налогообложения физических лиц ГУ КЦСО «Бибирево».

Налоги появились на заре человеческого общества. Каждое государство взимало со своих граждан различные сборы и подати. В одних государствах они носили временный характер и взимались в экстренных случаях, в других - были постоянными и взимались независимо от складывающихся 0 условий. Но всегда они были обязательны, и представляли собой доход государства.

Постепенно, по мере развития государства, оно стало предоставлять своим гражданам различные услуги, связанные с безопасностью граждан, правоохранной деятельностью, завоеванием новых территорий и т. д. Однако собственных средств, для выполнения своих государственных задач оно практически не имело. Все это привело к тому, что налоги стали основным источником существования государства, стали обязательными и принудительными.

В условиях рыночных отношений налоги и налоговая политика в целом оказывает огромное влияние на экономическое развитие и конъюнктуру различных стран.

Список литературы

1. Барулин и история налогообложения. М.: Экономист, 2008 гс.

2. Белоусова и минимизация налогообложения: готовые способы экономии: практическое руководство для бухгалтера. М.: Вершина, 20с.

3. Бондарь налог. М.: ЮНИТИ 2004г.

4. Виговский налогового законодательства. Налог на доходы физических лиц // Консультант, 2008.- №1

5. НДФЛ. Новейший справочник налогоплательщика. Актуальные разъяснения и профессиональные комментарии. М.: Эксмо, 200с.

6. Закон РФ «Об основах налоговой системы» № 000-1 от 01.01.01. .

7. , Ценообразование и налогообложение, Проспект, 2003.

8. Клочкова на доходы физических лиц: Практическое пособие. М.: Экзамен, 20с.

9. , Воронков на доходы физических лиц. Практическое пособие. Перспектива, 2004г.

10. О налоге на доходы физических лиц при компенсации суточных расходов//Консультант, 2008.-№2.

11. Лыкова и налогообложение в России. М.: Дело, 20с.

12. Налоговая система России: Учебное пособие под ред. Д. э.н. проф. , д. э.н. проф. . М.: АКДИ, 1999.

13. Налоговый кодекс РФ (часть вторая). - М.: Боратор-Пресс, 20с.

14. Пансков и налоговая система Российской Федерации. М.: Финансы и статистика, 20с.

15. , Морозов налоговой системы: Учебное пособие. М.: ЮНИТИ, 2000г.

16. Сокол на доходы физических лиц. М.: Налоговый вестник, 200с.

17. О налоге на доходы физических лиц// Налоговый вестник, 2007.- №1

18. Тедеев и налогообложение. М.: Приор, 20с.

19. Толкушкин налогов в России. - М.: «Юрист» - М.: «Юристъ», 20с.

20. Тютюрков системы зарубежных стран: Европа и США: Учеб. пособие. - М.: Издательско-торговая корпорация «Дашков и К», 2009.

21. Черник налоговых льгот по налогу на доходы физических лиц. // Финансы№8. - С.12-15.

22. Черник кодекс: Реформы продолжаются. М.: Налоговый вестник, 2000.

Приложения

Приложение 1

Стандартные налоговые вычеты

Приложение 2

Социальные налоговые вычеты

Вид социального налогового вычета | Предельный размер вычета |

1. Сумма, перечисленная физическим лицом на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и соцобеспечения, финансируемым из бюджетов, физкультурно-спортивным организациям, образовательным и дошкольным учреждениям на нужды физического воспитания и содержания спортивных команд, а также в виде пожертвований религиозным организациям на уставную деятельность | В размере фактических расходов: § но не более 25% суммы дохода, полученного налогоплательщиком в налоговом периоде |

2. Сумма, уплаченная налогоплательщиком за свое обучение в образовательных учреждениях, имеющих соответствующую лицензию | § но не более 38 тыс. руб. в год |

3. Сумма, уплаченная налогоплательщиком (родителем – за обучение своих детей, опекуном, попечителем – за обучение своих подопечных) в возрасте обучающихся до 24 лет на дневной форме обучения в образовательных учреждениях, имеющих соответствующую лицензию | § но не более 38 тыс. руб. в год на каждого ребенка в общей сумме на обоих родителей |

4. Сумма, уплаченная налогоплательщиком за услуги по лечению в медицинских учреждениях РФ, сумма, уплаченная за лечение супруга (супруги), своих родителей, своих детей (в возрасте до 18 лет), а также в размере стоимости медикаментов, назначенных им лечащим врачом. Вычет предоставляется по услугам и медикаментам в соответствии с перечнями, утверждаемыми Правительством РФ, если оплата производилась налогоплательщиком из собственных средств | § но не более 38 тыс. руб. в год |

5. Сумма дорогостоящих видов лечения (по перечню, утверждаемому Правительством РФ) в медицинских учреждениях | Без ограничений |

|

Приложение 3

Основные показатели финансового и имущественного состояния ГУ КЦСО «Бибирево» за гг.

Наименование показателя | 2007 | Величина, в рублях | |||||

2008 | Тр | 2009 | Тр | 2010 | Тр | ||

1. Балансовая стоимость основных фондов на конец года | 1635115 | 6584549 | 402,7 | 229,3 | 0,4 | ||

2. Остаточная стоимость основных фондов на конец года | 1041877 | 5702394 | 547,3 | 264,7 | -0,8 | ||

3. Оборотные средства на конец года | 1592340 | 1587124 | -0,3 | 2051300 | 29,2 | 1281146 | -37,5 |

4. Источники собственных средств на конец года | 7052554 | 100 | 7033619 | -0,3 | 9228783 | 31,2 | |

5. Краткосрочные обязательства на конец года | 653320 | 714848 | 9,4 | 969469 | 35,6 | 768148 | -20,8 |

6. Долгосрочные обязательства на конец года | |||||||

7. Сумма внешних обязательств на конец года | |||||||

8. Запасы товарно-материальных ценностей на конец года | 871578 | 925556 | 6,2 | 1188925 | 28,0 | 761719 | -35,9 |

9. Прибыль | - | - | - | - | - | - | - |

10.Убытки на конец года | - | - | - | - | - | - | - |

11. Валюта баланса на конец года | 3227455 | 8171673 | 153,2 | 190,4 | -2,9 |

Приложение 4

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |