Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Комплексный подход к вопросу автоматизации процессов управления документами требует понимания принципов формирования и организации деятельности структурных единиц внутри холдингов, распределения функционала не только между основным (управляющей компанией) и дочерними обществами, но и между руководителями функциональных направлений и подразделениями холдингов, уровня принятия решения, принципов движения информации и документов.

Для этого некоторые исследователи, например, , предлагает ввести такие принципы классификации документов при формировании требований к территориально распределенной СЭД, как «категория документа», «вид документа», «тип документопотока», «юридическое лицо» и «подразделение инициатора (исполнителя)»[106].

Такой подход в классификации документов и документопотоков, закрепления зоны ответственности, в холдингах часто применяется на практике в виде многоступенчатой индексации. Например, при формировании номенклатуры дел номенклатурный индекс подразделений обществ холдинга может включать код (номер или аббревиатуру) общества, номер подразделения, номер дела (рис.3), а при регистрации документов регистрационный номер различных групп документов может содержать номенклатурный код общества, номер подразделения (например, при децентрализованной регистрации писем), название вида документа (рис.4).

Рис. 3. Пример номенклатурного индекса подразделения общества холдинга.

Рис. 4. Пример регистрационного номера приказа организации, входящей в состав холдинга.

Указание в регистрационном номере или номенклатурном индексе ссылки на юридическое лицо (на структурное подразделение), в рамках которого был создан или зарегистрирован документ, позволяет соотнести конкретный документ с определенным обществом холдинга, разделить документопотоки в СЭД. Однако для правильного проектирования и корректного внедрения СЭД требуется изучение вопроса формирования структуры холдингов.

Изучение и всесторонний анализ фундаментальных работ в области корпоративного права и управления позволяет говорить о том, что в современных российских холдингах встречаются несколько подходов в построении организационной структуры как отдельных организаций, входящих в состав холдингов, так и корпоративной структуры холдингов в целом. При этом необходимо отметить, что в законодательной и в нормативно-методической базе термины «корпоративная структура» и «корпоративное управление» широко используются[107], при этом определение указанных терминов не приводится.

Детальную классификацию организационных структур холдингов, основанную на принципах управляемости, предлагают некоторые исследователи в области экономики и финансов, например, и в своих научных исследованиях рассматривают различные классификационные типы организационных структур холдинговых компаний с точки зрения возможностей управления.

Так, в исследовании , выделяются такие типы организационных структур, как «функциональные, дивизионные, проектно ориентированные, матричные и смешанные»[108]. При этом, что, безусловно, важно для решения задач по оптимизации и автоматизации документооборота холдингов, за основу классификации взяты принципы централизации управления, контрольных функций, гибкости управления со стороны основного общества или управляющей компании.

Другой исследователь в области экономики, , рассматривая классификационные типы построения структуры холдингов, изучает и анализирует не только сами типы и основные характеристики, но и акцентирует внимание на ограничениях каждого подхода построения структуры с точки зрения управления. В своем исследовании он выделяет несколько типов как простых, так и смешанных корпоративных организационных структур, при этом анализирует сильные и слабые стороны рассматриваемых типов. Например, говоря об организационной структуре матричного типа построения, как простой корпоративной структуре, присущей более зрелым холдингам, он отмечает в качестве сильных сторон «сокращение дублирования функции управления и затрат на управление, без потери специализации, повышение гибкости и динамизма без снижения уровня централизации управления» [109].

В ходе исследования ученый говорит о том, что «одним из ключевых факторов, влияющих на выбор типа организационного решения по созданию управляющей компании и типа организационной структуры управления, выступает степень централизации управления в холдинге». То есть он говорит, что вопросы стратегии управления принимаются на уровне управляющих компаний, в том числе путем создания коллегиальных органов управления. Однако в этом случае можно говорить о том, что управляющая компания берет на себя ведущую роль лишь в плане стратегического и функционального управления, а роль оперативного и административного управления целиком остается в дочерних предприятиях холдинга, что напрямую оказывает влияние на процессы, в рамках которых происходит формирование, движение, учет, регистрация и хранение документов.

Кроме того, исследователь в своей работе подчеркивает, что на практике при решении управленческих задач часто применяются смешанные типы корпоративных структур, что позволяет гибко адаптировать систему управления к условиям рынка, более «тонко» распределять функции и задачи между участниками холдинга, повышать контроль и эффективность управления большим количеством дочерних и зависимых компаний. Всесторонний анализ каждого типа структуры, проведенный , помогает понять особенности и определить принципиальные отличия в управлении холдингов, позволяет получить дополнительный материал для разработки концептуальных и методологических основ для проектирования и внедрения СЭД в холдинговых структурах.

Вместе с тем, как отмечают некоторые исследователи, «проблема поиска оптимальных вариантов организационной структуры в российских холдингах до конца не решена, в связи с чем дополнительные исследования в данной области являются актуальными как с теоретической, так и с практической точек зрения»[110].

Изучение научного исследования дает богатый материал для анализа при проектировании СЭД корпоративного уровня. В своей работе ученый абсолютно точно подчеркивает важность связи вопросов оптимизации организационной структуры холдинга и организации бизнес-процессов. Так, он пишет: «… задача создания эффективных организационных структур требует, в первую очередь, комплексного решения, позволяющего определить ключевые направления организационного развития и структурных преобразований. Основным средством достижения указанной задачи является преобразование организационной структуры и оптимизация соответствующих бизнес-процессов…, реализованных на базе современных подходов к управлению»[111]. Вместе с тем стоит отметить, что исследование , как и некоторые другие исследования в этой области, рассмотренные в диссертации, не рассматривают вопросов повышения эффективности управления холдингами путем унификации и автоматизации бизнес-процессов, создания единого информационного пространства, управления информационными и документационными потоками.

Рассматривая научные работы и публикации других авторов, необходимо отметить, что внимание научного сообщества все чаще обращается к вопросу зависимости структуры холдингов от тех целей и задач, которые ставятся акционерами. Многие исследователи, в том числе , акцентируют внимание на том, что структура холдингов должна отражать цели и задачи объединения, а, следовательно, она должна отражать функциональное разделение труда и объем полномочий работников управления. Последние определяются политикой, процедурами, правилами и должностными инструкциями и расширяются, как правило, в направлении более высоких уровней управления. При этом полномочия руководителя любого уровня ограничиваются не только внутренними факторами, но и факторами внешней среды, уровнем культуры и ценностными ориентациями общества, принятыми в нем традициями и нормами.[112] Говоря иначе, выстраивается зависимость структуры управления холдинга от социально-культурной среды. То есть развитие каждого конкретного холдинга неизбежно ведет к изменению его структуры, что также должно быть учтено при проектировании и выборе СЭД, которая должна иметь возможность максимально гибкой и быстрой адаптации к изменяющимся условиям и процессам.

На основании анализа и обобщений основных положений ряда исследований и научных работ, затрагивающих вопросы управления холдинговыми компаниями, предложим определение термина «корпоративная структура».

Под корпоративной структурой мы будем понимать комплексную иерархическую схему подчинения, разграничения полномочий функциональных подразделений и полномочий работников управления холдинга, отражающую многоуровневую структуру взаимодействия, позволяющую выполнять стратегическое планирование, реализацию планов и контроль деятельности.

Корпоративная структура охватывает все структурные единицы холдинга, является связующим звеном всех юридических лиц-участников холдинга, вне зависимости от их взаимной подчиненности и организационно-правовой формы. Корпоративная структура является уникальной отличительной особенностью любого холдинга и основой внутрикорпоративных управленческих процессов.

Изучение и анализ научных работ в области корпоративного права, управления, экономики, предметом исследования которых является холдинг, позволяет сделать вывод, что корпоративная структура холдингов может быть различной, а в процессе развития холдингов она может претерпевать значительные изменения. Так, на первых этапах развития холдинга входящим в него юридическим лицам чаще всего присуща линейная организационная структура (в подчинении руководителя каждого юридического лица есть линейные руководители, которые отвечают за тот или иной блок), а на более поздних (более «зрелых») этапах развития, структура может строиться по функционально-линейному или смешанному принципу.

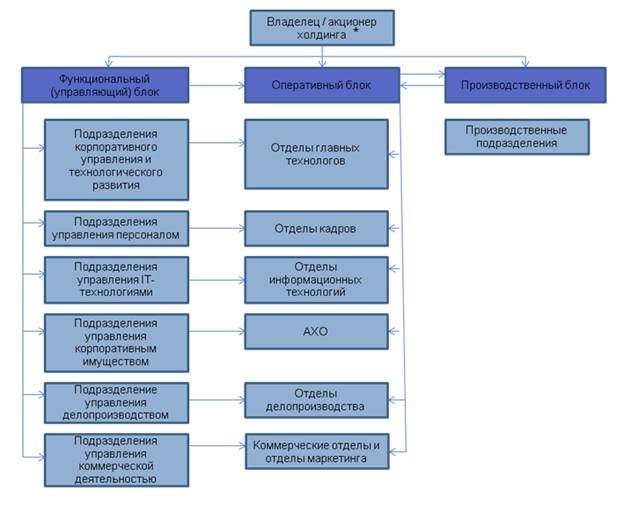

В случае построения корпоративной структуры по функционально-линейному принципу в ней могут быть выделены функциональные подразделения (например, подразделение технологического развития и контроля качества; подразделение по работе с персоналом; финансовое подразделение, и так далее). При этом соблюдается принцип разграничения зон ответственности, четко определен функционал и полномочия каждой структурой единицы не только в рамках холдинга в целом, но и в каждом конкретном обществе холдинга. Управляющий блок, как показывает практика, чаще всего является частью основного общества (управляющей компании), а оперативный и производственный блоки входят в состав дочерних (зависимых) обществ. Схема функционально-линейный принципа построения корпоративной структуры управления холдингом приведена на рис.5.

Рис. 5. Схема построения структуры холдинга по функционально-линейному принципу[113].

* - подразумевается бизнес-единица, осуществляющая реальное управление холдингом.

Согласно представленной схеме, принятие и подконтрольность решений носит функционально характер, то есть наблюдается четкое их распределение по областям деятельности. Оперативную деятельность подразделений в данном случае можно отнести к линейному и оперативному подчинению. Линейность характеризуется четкой иерархией подчинения, оперативность – подчинение в рамках зоны ответственности в четко обозначенный временной период.

Примером линейности подчинения может являться наличие в юридических лицах холдинга, в соответствии с требованиями действующей законодательной базы, определенных структур, коллегиальных органов управления. Так, если в состав холдинга входит кредитная организация, то, согласно требованиям «Порядка составления и представления «Информации о результатах внутренней оценки достаточности капитала кредитной организации», банк обязан предоставлять Отчет в подразделение Центрального Банка России с учетом следующего:

«2. В разделе 1 Отчета приводятся общие сведения о структуре управления рисками кредитной организации. В графе 1 подраздела 1.1 Отчета указываются комитеты, созданные в кредитной организации, ответственные за управление рисками. Для каждого комитета проставляется порядковый номер X. По строкам с порядковыми номерами X.1; X.2; ... в соответствующих графах приводится информация в отношении комитетов. В графе 3 подраздела 1.1 Отчета указываются функции комитетов с использованием кодов, приведенных в пункте 4 настоящего Порядка»[114], и так далее. Таким образом, подразделения и коллегиальные органы управления, деятельность которых закреплена на законодательном уровне, должны входить в структуру соответствующего юридического лица холдинга.

Также на основании изучения законодательной базы можно сделать вывод о том, что в некоторых случаях законодательством предписывается создание коллегиальных органов управления в случае принадлежности юридического лица (в том числе, входящего в состав холдинга) к установленной организационно-правовой форме:

«…В обществе с ограниченной ответственностью создается исполнительный орган (коллегиальный и (или) единоличный) осуществляющий текущее руководство его деятельностью и подотчетный общему собранию его участников….

Компетенция органов управления обществом, а также порядок принятия ими решений и выступления от имени общества определяются в соответствии с настоящим Кодексом законом об обществах с ограниченной ответственностью и уставом общества»[115].

«Высшими органами управления некоммерческими организациями в соответствии с их учредительными документами являются:

- коллегиальный высший орган управления для автономной некоммерческой организации;

- общее собрание членов для некоммерческого партнерства, ассоциации (союза).

Порядок управления фондом определяется его уставом. Состав и компетенция органов управления общественными организациями (объединениями) устанавливаются в соответствии с законами об их организациях (объединениях)»[116].

Исходя из сказанного выше, предложим обобщенную схему организационной структуры общества – участника холдинга, включающую не только единоличный орган управления, но и коллегиальные органы различного уровня, а также подчиненные подразделения (рис.6):

Рисунок 6. Пример линейной организационной структуры юридического организации, входящей в состав холдинга.

Таким образом, на основании проведенного изучения и анализа законодательных актов, литературы, научных исследований и публикаций, рассматривающих различные классификационные типы холдингов, принципы формирования их структуры, осуществления их деятельности, применения информационных систем для автоматизации документооборота территориально распределенных компаний, а также личного практического опыта реализации проектов по автоматизации документооборота в российских холдингах, можно говорить о том, что автоматизация процессов обработки документов холдингов должна производиться с учетом всех особенностей построения структуры холдинга в каждом конкретном случае. Комплексная оценка корпоративной структуры, гражданско-правовой модели, и наличия временных структур, действующих коллегиальных органов обществ холдинга при проектировании и внедрении СЭД позволит правильно определить область автоматизации, выделить документопотоки, построить бизнес-процессы, наладить взаимодействие различных структур при их выполнении, корректно организовать многоуровневую систему управления доступом.

Необходимо отметить, что современные тенденции в применении средств автоматизации в условиях динамично развивающихся холдинговых компаний таковы, что одним из основных критериев при выборе СЭД является возможность гибкой модификации и настройки системы, адаптации ее к конкретным условиям. Поэтому считаем необходимым включение в параметры комплексных документоведческих и архивоведческих требований к СЭД критериев по гибкой настройке структуры управления холдингом, системы управления доступом пользователей, а также возможности быстрой модификации процессов управления документами.

Также мы считаем, что при организации и автоматизации документооборота холдингов кроме всестороннего анализа и учета особенностей корпоративной структуры и гражданско-правовой модели, необходимо опираться на нормы и традиции организации отечественного делопроизводства, что позволит корректно организовать классификацию и индексацию, учет и согласование, хранение и поиск документов всех обществ холдинга. Такой подход является основой документоведческих и архивоведческих требований к СЭД, позволяет корректно произвести выбор информационной систему нужного класса, осуществить ее настройку, эффективно выполнять дальнейшую эксплуатацию.

1.2. Информационные потоки холдинга

Исходя из того, что холдинги являются интегрированными гражданско-правовыми моделями взаимодействия юридических лиц, одной из ключевых задач, которые необходимо решить в рамках проектирования, выбора и внедрения СЭД в холдинговых компаниях, является задача построения правильной маршрутизации документационных и информационных потоков.

Вопрос движения информационных потоков в организациях рассматривается многими учеными, изучается независимыми экспертами и специалистами-практиками. При этом в научных трудах и публикациях, рассматривающих вопросы движения документов, управления информацией, исследователи оперируют такими ключевыми понятиями как «информация», «документ», «информационный поток».

Изучение нормативно-методической и законодательной базы в области делопроизводства, информационной безопасности, информационных технологий, показывает, что перечисленные термины имеют широкое применение. Так, определение термина «документ», которое для документоведения и архивоведения является ключевым, приводится в одном из основных стандартов по делопроизводству – ГОСТ Р ИСО 7, где говорится: «Документ (record): зафиксированная на материальном носителе идентифицируемая информация, созданная, полученная и сохраняемая организацией или физическим лицом в качестве доказательства при подтверждении правовых обязательств или деловой деятельности».[117]

Это же понятие рассматривается и другим стандартом - ГОСТ Р , в котором говорится: «Документ – зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать»[118].

Стандарт ГОСТ Р «устанавливает формат, состав и содержание электронного сообщения, обеспечивающего информационное взаимодействие систем управления документами»[119]. Под информационным взаимодействием понимается передача электронных сообщений, включающих, в том числе, файлы с документами.

Федеральный закон «Об обязательном экземпляре документов» приводит определение термина «документ» с позиции фиксации информации на материальном носителе в любой форме: «документ - материальный носитель с зафиксированной на нем в любой форме информацией в виде текста, звукозаписи, изображения и (или) их сочетания, который имеет реквизиты, позволяющие его идентифицировать, и предназначен для передачи во времени и в пространстве в целях общественного использования и хранения»[120].

Некоторые законодательные акты приравнивают термины «документ» и «документированная информация». Так, в Законе г. Москвы «Об архивных фондах Москвы и архивах» говорится: «Документ (документированная информация) - зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать»[121].

Не смотря на разность рассмотренных понятий, важным и главным является то, что документ является носителем идентифицируемой информации.

Необходимо отметить, что термин «информация» является более широким и емким, чем термин «документ», при этом он давно и прочно вошел в законодательную и нормативную базу, активно применяется в научных исследованиях и публикациях по документоведению и архивоведению, информационным технологиям и защите информации. Тем не менее, если рассматривать соотношение терминов «документ» и «информация», то «информация» включает в себя поток «сведений (сообщений, данных) независимо от формы их представления» [122], в том числе документированную информацию. Такое соотношение предлагаем отобразить в виде схемы (рис.7):

Рис. 7. Схема соотношения понятий «информация» и «документ» («документированной информации»).

Таким образом, рассмотрение информационных потоков[123] холдинга представляется как изучение и анализ движения информации (включая документированную информацию) в целях выполняемых функций, бизнес-процессов, с учетом распределенных зон ответственности на основании внутренней корпоративной структуры холдинга.

В своей книге «Управление документацией в организациях» пишет: «Информация, как известно, концентрируется в документах, которые придают информации организационную форму, перемещают ее во времени и пространстве, именно документы и документная информация лежат в основе управленческих решений и являются их материальным воплощением, обеспечивают юридической силой и тем самым способствуют их безусловному исполнению»[124].

Другой исследователь в области документоведения, систем автоматизации документооборота, также подчеркивает важную роль документов в качестве носителей информации и говорит об их ключевом качестве – средстве фиксации информации « о принятых управленческих решениях и результатах функционирования системы управления, включая объект, субъект и их взаимодействие, внутреннюю и внешнюю среду организации»[125].

В холдингах движение информации и документов является не только основой принятия управленческих решений как в рамках отдельных обществ, так и в рамках корпорации в целом, но и позволяет организациям, выполнять закрепленные за ними функции. При этом уровень принятия решения, в том числе подписания документов, важен с точки зрения легитимности действий, а также дальнейшей цепочки исполнения принятого решения.

Как отмечает исследователь в области корпоративного права , «для легитимности внутренних документов холдинга необходимо, чтобы они были утверждены полномочными органами управления соответствующих хозяйственных обществ, например, советами директоров[126], тогда эти документы смогут применяться непосредственно по отношению к каждому конкретному участнику холдинга»[127].

То есть движение документов и информации в холдингах осуществляется в соответствии с распределением зон ответственности, выполнения ролей участниками холдинга.

Изучение вопроса движения информации и документов холдинговых компаний представляется невозможным без анализа ряда научных исследований и публикаций в области делопроизводства, среди которых особо необходимо отметить научные работы , где проведен детальный анализ таких понятий как «информация», «информационный процесс», «информационная система»[128]. Знакомство с фундаментальными исследованиями ученого позволило всесторонне рассмотреть действующие теории, дать оценку наиболее передовым идеям, подробно изучить исторические аспекты классификации информации.

Говоря о значении информации в управлении организацией, отмечает: «Информация является основой управления. С ее помощью реализуются связи между управляющей и управляемой подсистемами, между управленческими звеньями организаций». Слова ученого позволяют судить о важности роли информации в управлении холдингом, поскольку сложная структура корпоративного управления обязывает четко выстраивать информационные и документационные потоки, через которые происходит движение информации внутри холдингов, трансляция решений.

Поскольку холдинги существуют в информационном пространстве, постоянно взаимодействуют с внешними организациями, регуляторами, другими субъектами правового поля, необходимо рассматривать деятельность холдингов не только с позиции внутренних управленческих коммуникаций, но и с позиции взаимодействия с окружающим миром – внешней средой, которая несет поток информации. При этом необходимо говорить и о воздействии, которое оказывает внешняя среда на внутренние процессы холдинговых компаний.

Рассматривая воздействие внешней среды на процессы компаний, в своих научных исследованиях делает вывод о том, что внешнюю среду, с которой вступают во взаимодействие компании, возможно разделить на среду прямого воздействия и косвенного воздействия.

Транслируя и обобщая схему воздействия внешней среды на холдинги, ее можно представить в виде графического рисунка (рис. 8), где в качестве среды прямого воздействия показаны все организации (включая государственные), информация из которых поступает напрямую или опосредовано в холдинг. В качестве среды косвенного воздействия, применительно к холдингам, необходимо рассматривать передовые технологии, которые холдинги применяют для организации своей деятельности, политическую и международную среду, которые могут влиять на функционирование компаний, а также многие другие факторы национально-культурного и экономического характера, опосредованно воздействующие на деятельность холдингов.

Рис. 8. Схема воздействия внешней информационной среды на холдинговую компанию. Среда прямого и косвенного воздействия.

Необходимо отметить, что многие ученые, изучающие деятельность холдингов и корпораций, рассматривают вопрос взаимодействия компаний с внешней средой, однако далеко не во всех фундаментальных исследованиях производится выделение среды косвенного воздействия[129], что не позволяет комплексно проанализировать и оценить информационные потоки холдингов, причины их возникновения.

На основании изучения и анализа научной литературы по делопроизводству и управлению, законодательных актов федерального и регионального значения, а также опираясь на практический опыт, необходимо говорить о том, что самый большой поток информации поступает в холдинги в структурированном виде (в виде документов) из институтов власти в качестве законодательных и подзаконных актов, в виде писем и иных документов - от контрагентов, государственных, регулирующих и проверяющих организаций, потребителей (клиентов). Вступая во взаимодействие с внешними адресатами посредством обмена информацией, холдинги вступают во воздействие с внешней средой, которая оказывает непосредственное влияние на их процессы, требует выполнения определенных действий.

Рассматривая в качестве примера взаимоотношения с внешней средой финансовых холдингов, к среде прямого воздействия можно отнести значительный поток информации, который поступает от регуляторов и проверяющих организаций, таких как ФСФР, Банк России, ИФНС, ФАС в виде указаний, порядков, писем, инструкций, предписаний, обязательных к исполнению или рекомендуемых для использования в работе. Например, Указание Банка России [130] предоставляет кредитным организациям возможность вести бухгалтерскую отчетность в электронном виде, устанавливает требования к записи и хранению информации на электронных носителях, а также обязует проводить контрольные мероприятия в целях исключения утраты или порчи электронных документов. Или, Правила Банка России [131] устанавливают не только требования к порядку подготовки бухгалтерской отчетности, но и к порядку учета главных печатей в кредитных организациях, к перечню обязательных реквизитов на печатях и штампах кредитных организаций, закрепляет ответственность за лицами, осуществляющими хранение и учет. То есть организация получает нормативные документы, содержащие указание строить деятельность, бизнес-процессы определенным образом, что, в свою очередь, отражается на движении информации и документов.

Вместе с тем стоит отметить, что часто информация, поступающая из источников прямого воздействия, применяется избирательно, в зависимости от организационно-правовой формы общества-участника холдинга, сферы и специфики деятельности. Например, для всех без исключения холдинговых компаний важно антимонопольное законодательство[132], а также законодательные акты, регулирующие деятельность юридических лиц конкретной организационно-правовой формы[133], входящих в холдинг. Но только холдинги, в состав которых входят кредитные организации, будут учитывать в своей деятельности требования профильного законодательства, а также нормативные документы Банка России и ФСФР.

В качестве примера воздействия косвенной среды можно рассмотреть применение информационных технологий для обработки документов клиентов в финансовом холдинге. В процессе развития холдинга объем клиентской базы сначала обрабатывается в ручном режиме ввиду незначительного объема (до 100 документов в день). Затем, по мере развития холдинга и роста количества потребителей (клиентов), объем документов значительно увеличивается (увеличение происходит пропорционально увеличению количества клиентов и количеству продаваемых продуктов или услуг). В определенный момент объем клиентских документов, требующих обработки и учета, контроля исполнения и организации хранения, увеличивается настолько, что возникает необходимость применения информационных технологий, позволяющих автоматизировать не только ввод клиентских данных, но и оперативно получать аналитическую информацию (количество клиентов, совершенные операции, в том числе относительно регионов, и так далее) из информационных систем. Такими информационными системами могут быть: автоматизированная банковская система (АБС), система управления взаимоотношениями с клиентами (СRM), и другие высоко технологичные информационные продукты, которые холдинг начинает активно использовать по мере роста, развития бизнес-процессов, внедрения и освоения персоналом определенных технологий. За счет применения информационных систем холдинг получает мощный инструмент, позволяющий структурировать поток информации и извлекать аналитические данные в нужном формате и с необходимой периодичностью.

Анализируя воздействие информации на деятельность компаний, ученый-документовед М П. Бобылева, в рамках исследования управленческого документооборота, рассматривает вопрос передачи информации, информационного воздействия через коммуникации. Она пишет следующее: «…коммуникации следует рассматривать в числе базовых компонентов управленческой деятельности. Специфические черты управленческой коммуникации в значительной мере определяются функциями управления, необходимостью информационного воздействия на получателей информации для решения конкретных управленческих и производственных задач»[134]. При этом, как подчеркивает ученый, формы управленческой коммуникации могут быть разнообразными (служебная переписка, переговоры, телефонный разговор и так далее), средством фиксации информации наиболее часто выступает документ. Несмотря на то, что исследователем не рассматриваются вопросы организации документооборота в холдингах, общие положения в части роли информации в управлении организацией, описанные автором, применимы и к холдинговым компаниям.

Вопрос движения информации, управления информацией рассматривается в научных работах и публикациях исследователей не только в области документоведения и архивного дела, но и в области корпоративного права, финансов. Так, [135], рассматривая распределение функций между управляющей компанией и прочими организациями холдинга, говорят о распределении ответственности, организации финансовых потоков, разработке договорной и организационно-правовой документации, на основании которой осуществляется деятельность управляющей компании холдинга. Другие исследователи, в том числе , говорят о возможности в условиях холдинга «одной компании оказывать управляющее воздействие на другой хозяйствующий субъект. Выработка управляющего воздействия состоит из этапов сбора, обработки, передачи необходимой информации и принятия решения. Холдинг, в данном случае, представляется как совокупность информационных взаимосвязей с прямыми и обратными связями»[136]. То есть, в данном случае речь идет о выстраивании внутри холдинга определенных коммуникаций, связей, информационных и документационных потоков, свойственным исключительно холдингам с их специфичной корпоративной структурой и их сквозными множественными бизнес-процессами.

Исследователь в области корпоративного права , в своих исследованиях делает акцент на том, что «холдинг является эффективной формой организации предпринимательской деятельности, поскольку он позволяет сочетать гибкость и мобильность небольших формально самостоятельных организаций и масштаб деятельности крупных корпораций» [137].

Также она отмечает, что «целостность холдинга обеспечивается при этом управлением входящими в него участниками исходя из известной в мировой практике формулы «децентрализация операций при централизации контроля», что обеспечивает жизнеспособность и синергетический эффект объединения в целом» [138], что подтверждает сказанное выше относительно особенности организации информационных и документационных потоков внутри холдинговых компаний с целью реализации функций управления ими.

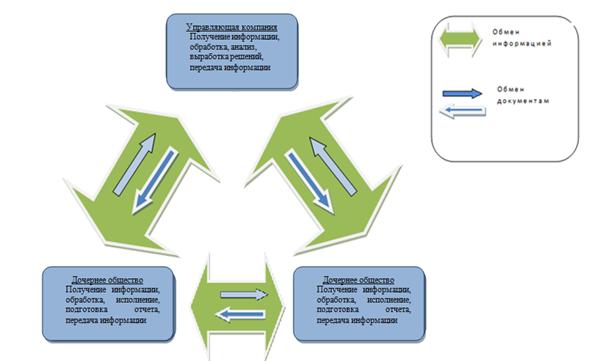

Изучение практической деятельности обществ-участников холдингов, а также всестороннее изучение и анализ нормативно-методических документов, научной литературы и публикаций по делопроизводству, управлению, корпоративному праву, позволяет говорить о том, что информационные потоки в холдингах включают в себя информацию в различном виде: в виде устных сообщений, телефонных переговоров, письменную информацию в виде электронных сообщений, а также структурированную информацию в виде документов. То есть, можно говорить о том, что документационные потоки холдингов являются составной частью информационных потоков, что отражено на схеме информационного взаимодействия управляющей компании и дочерних обществ холдинга (рис. 9).

Рис. 9. Обмен информацией и документами между управляющей компанией и дочерними обществами холдинга.

Изучение законодательных и нормативных документов, затрагивающих вопросы направления движения информации и документов по отношению к организации, позволяет выделить три типа документопотоков[139]: входящий, исходящий, внутренний[140].

Рассматривая перечисленные документопотоки применительно к холдинговым компаниям, стоит отметить, что если входящий и исходящий информационный или документопоток определяет порядок организации внешних коммуникаций каждого общества холдинга и холдинга в целом, то внутренние коммуникации касаются исключительно организации движения документов и информации внутри каждого общества холдинга. В данном случае речь идет о решении вопросов управления и передачи информации внутри каждой конкретной организации, входящей в состав холдинга.

Вместе с тем, наряду со стандартно выделяемыми типами движения документов и информации в холдингах, в холдингах, в меру специфики их организации управления ими, необходимо выделить дополнительный тип документопотока, не свойственный обычным обществам и организациям – это корпоративный тип.

Исследуя вопросы автоматизации документооборота в территориально распределенных организациях, в своем научном труде (Химич) сформулировала определение корпоративного документопотока, которым считает «совокупность документов, образующихся в процессе взаимодействия и обмена информацией двух и более юридических лиц территориально-распределенной организации, в том числе их удаленных обособленных подразделений, и не предназначенные для направления или передачи в сторонние организации»[141]. То есть, корпоративный информационный и документопоток нацелен на обмен информацией и документами исключительно между юридическими лицами-участниками холдинга и служит для реализации стратегических целей и задач, стоящих перед холдингом.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 |