Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Новые экономические условия выдвинули на первый план задачи устойчивого развития предприятия и его способности противостоять неблагоприятным ситуациям, что вызывает необходимость обеспечения надежности каждого отдельного предприятия. Практика показывает, что существующие в экономике проблемы не могут быть решены без формирования механизма, обеспечивающего устойчивое развитие предприятия.

Прежде чем рассмотреть сущность механизма устойчивого развития предприятия, определим само понятие «механизм», которое в переводе с греческого означает «машина». Для характеристики деятельности предприятия в основном используется понятие «хозяйственный механизм предприятия», однозначное определение которого в настоящее время не сформировано.

Наиболее емкое понятие хозяйственного механизма дает [3]. Хозяйственный механизм – это способ организации производства, система функционирования производственных отношений, выступающих в виде конкретных хозяйственных форм (план, экономические нормативы, цена, прибыль, заработная плата, финансы, процедуры принятия решений и т. п.) и отражает не только производственные отношения, но и формы организации производственных сил, организационную структуру производства, а также охватывает элементы надстройки (звенья государственного управления, правовые нормы, закрепляющие, определенные организационные структуры и методы управления, регламентирующие деятельность должностных лиц).

Большое внимание изучению данного понятия уделено в работах , [43], [38]. Под хозяйственным механизмом вышеперечисленные авторы понимают совокупность структуры организации и его основной деятельности, методов осуществления функционирования системы экономических отношений в процессе хозяйственной деятельности по производству и реализации выпускаемой продукции и получения прибыли, а также рост экономической эффективности деятельности предприятия. Н [33] считает, что понятие «хозяйственный механизм предприятия» отражает только количественные изменения, но не качественные, присущие понятию «устойчивое развитие», включающие в себя совокупность свойств и признаков продукции. Мы не согласны с этой точкой зрения, так как полагаем, что только хорошо отлаженный и качественно работающий хозяйственный механизм сможет обеспечить устойчивое развитие предприятия.

В экономической литературе используется также понятие «экономический механизм» [43,63,80,105,113], который можно определить как совокупность методов и средств воздействия на экономические процессы. Применительно к экономической системе понятие «механизм» может быть определено как совокупность взаимосвязанных элементов системы, обеспечивающих её функционирование и приводящее к определенному экономическому результату.

Теоретической основой механизма устойчивого развития предприятия служит динамическая теория развития предприятия, из которой следует, что для обеспечения бескризисного развития предприятию следует действовать в целях приведения его в состояние динамического равновесия. Однако, для механизма устойчивого развития предприятия положить в основание только лишь динамическую теорию считаем недостаточным. В условиях рынка, говоря о механизме устойчивого развития, мы имеем в виду механизм управления, но с конкретизированными условиями устойчивого развития предприятия.

Механизм управления предприятием может быть реализован только в рамках системыуправления, которая обеспечивает решение возникающих проблемпредприятия. Устройство механизма управления зависит от характера проблем, подлежащих решению. Для решения проблемы устойчивого развития предприятия механизм управления [65]предлагает представить как совокупностьдвух стадий: обеспечения устойчивости предприятия и стадии обеспечения устойчивого развития предприятия.

Главной задачейстадии обеспечения устойчивости предприятия по её мнениюявляется обеспечение устойчивого статического состоянияобъекта управления, который включает в себя устойчивость хозяйственной и финансовой деятельности предприятия. Условием управления на данной стадии служит планируемый результат по основным показателям и коэффициентам.

Стадия обеспечения устойчивого развития предприятия связана с переводом предприятия в качественно новое состояние. Главная задача управления состоит в том, чтобы обеспечить развитие предприятия в условиях ограниченности ресурсов, а также в создании основания для устойчивого развития предприятия в меняющихся, нестабильных условиях внешней среды.

На наш взгляд, понятие статического состояния не может быть совместимо с предприятием, которое является динамично развивающейся системой.

Формирование механизма управления основывается на определенных принципах и методах управления. Основные методы и принципы, лежащие воснове механизма управления, являются одновременно основными и для механизма устойчивого развития предприятия.

При определении состава таких принципов необходимо исходить из требований соответствия их целям, связям, правового обеспечения управления.

В органической связи с этими принципами находятся методы как способ исследования механизма устойчивого развития, призванные к реализации принципов управления. Методы механизма устойчивого развития предприятия представляют собой совокупность приемов целенаправленного воздействия субъекта управления на управляемый объект, обеспечивающих координацию их действий в процессе выполнения функций управления для достижения цели устойчивого развития. К основным принципам, лежащим в основе механизма устойчивого развития предприятия, относятся следующие (таблица2).

Таблица 2 - Основные принципы устойчивого развития предприятия

Принцип | Его характеристика |

Принцип системности | При формировании механизма устойчивого развития предприятия необходимо рассматривать объект и субъект управления как единое целое. При этом каждое структурное подразделение предприятия необходимо рассматривать как систему, также имеющую свои составные элементы. |

Принцип целеполагания | Заключается в определении направления развития предприятия в некоторой перспективе. Целеполагание выступает как качественное определение цели и поэтому нуждается в конкретизации, для того чтобы была возможность передать установки цели функциональным элементам системы. Такая коммуникация достигается в процессе целеуказания– определения параметров состояния предприятия, которые характеризуют цель, и значений выбранных показателей цели. В нашем случае представления машиностроительного предприятия как системы с присущими ей свойствами цель задается непосредственно человеком и определяется как устойчивое развитие предприятия. |

Принцип компетентности. | Этот принцип означает, что формирование механизма устойчивого развития должно охватывать все сферы деятельности управляемого объекта, т. е. оно должно реализовывать все функции управления и все стадии жизненного цикла изготовления и эксплуатации выпускаемой управляемым объектом продукции. |

Принцип иерархичности | Означает, что организационная структура в формируемом механизме управления должна быть многоуровневой с делегированием определенных полномочий принятия управленческих решений соответствующим структурным подразделениям формируемой организационной структуры управления. |

Принцип обратной связи | Этот принцип означает, что необходимаорганизация постоянного и своевременного поступления информации в управляющую систему о состоянии управляемого объекта. |

В литературе по управлению производством методы управления разделяются по признакам властной, материальной и моральной мотивации, которые определяют направления воздействия методов [38,42]. Эта характеристика методов управления показывает определяющее поведение персонала предприятия, мотивы, на которые ориентирована соответствующая группа методов управления. При этом каждая из указанных мотиваций включает положительную мотивацию, которая выступает как стимулирование объекта управления и отрицательную мотивацию как совокупность определенных санкций в виде принуждения, наказания.

В соответствии с мотивацией методы управления разделяются на административно – организационные, экономические и социально – психологические.

К методам на основе властной мотивации относятся административные и организационные методы управления, предназначенные для воздействия на организационные и контрольные управленческие решения. Организационное воздействие направлено на организацию процесса производства и управления и включает:

организационное регламентирование, которое осуществляется в виде форм нормативных документов, определяющих задачи, функции, права, обязанности и ответственность подразделений и служб предприятия и их руководителей;

организационное нормирование, которое выражается в применении аппаратом управления предприятия различного рода норм и нормативов, затрагивающие все стороны деятельности предприятия и включающие, например, качественно–технические, технологические, эксплуатационно–ремонтные, трудовые, финансово – кредитные, организационно–управленческие нормативы;

организационно–методическое инструктирование осуществляется в форме различных инструкций и указаний, действующих на предприятии.

Административные методы управления осуществляются в виде прямогоадминистративного воздействия на объекты управления в различной категоричной форме, к которым относятся постановления, распоряжения, приказы, указания. Они издаются в целях обеспечения соблюдения и исполнения действующего законодательства и нормативных актов.

К методам управления на основе материальной мотивации относятся экономические методы управления, которые представляют совокупность приемов целенаправленного воздействия на объект управления на основе использования экономических рычагов воздействия на объект управления.

Основными экономическими методами, входящими в механизм устойчивого развития предприятия являются:

технико–экономическое планирование, с помощью которого определяется программа деятельности предприятия;

экономическое стимулирование, исходным положением которого является формирование доходов персонала предприятия в зависимости от вклада в общие результаты труда;

экономическая ответственность за результаты деятельности органов управления предприятием, включающая метод компенсации потерь, которые могут возникнуть по вине органов управления.

Специфика методов управления на основе моральной мотивации заключается в значительной доле использования неформальных факторов, интересов коллектива, а также создании необходимого социально–психологического климата в процессе управления, что в целом опосредованно способствует достижению цели устойчивого развития предприятия. Социально – психологические методы управления представляют совокупность конкретных способов и приёмов воздействия на социальные и психологические процессы формирования и развития коллектива.

Постановку социальных целей, достижение конечных социальных результатов обеспечивает метод социального планирования. Также к основным социальным методам управления относятся социальное нормирование, социальное регулирование и моральное стимулирование.

Психологические методы направлены, в основном, на конкретную личность служащего и, как правило, носят индивидуальный характер. Психологическое планирование составляет новое направление в работе с персоналом и предполагает разработку психологических нормативов, минимизацию конфликтов, формирование корпоративной культуры. К основным психологическим методам относятся метод комплектования малых групп и коллективов, метод профессионального отбора и обучения.

Особенностью всех групп методов является их тесная взаимосвязь и взаимозависимость. Поэтому наиболее эффективным является механизм устойчивого развития, в котором достигается оптимальное сочетание всех названных методов управления производством.

На протяжении многих лет в машиностроении превалировали административные, командные методы управления в ущерб экономическим, что соответствовало принципам построения и функционирования командно–административной экономики. На сегодняшний день усиливается роль экономических методов управления, что является следствием перехода к рыночным отношениям в экономике. Такой переход предполагает отказ от непосредственного, прямого участия государства в управлении производством, переход лишь к государственному регулированию экономики. К основным инструментам реализации экономических методов управления относятся налоги, цены, лицензии, пошлины, бюджетное финансирование и т. д.

Одним из способов применения этих инструментов управления может быть льготный режим их действия. В частности, государственными органами управления или законодательством предусматриваются стимулирующие меры в виде льготного налогообложения на предприятиях машиностроения, выпускающих военную технику, продукцию стратегического значения. Инаоборот, в качестве сдерживающего рычага законодательно и административно установлено декларирование цен на продукцию предприятий – монополистов, ввозные и вывозные таможенные пошлины и т. д. Таким образом, с помощью инструментов реализации экономических методов, государством создаются условия, подталкивающие общее развитие производства в направлении устойчивого развития.

Определенная выше система принципов и методов механизма устойчивого развития предприятия служит базой формирования оптимальных организационных структур управления.

В основу формирования любой организационной структуры управления промышленным предприятием принимаются функции управления. Функции, выполняемые каждой структурной единицей аппарата управления, должны быть точно определены и разграничены. Четкое распределение функций поструктурным подразделениям, точное определение задач, прав и обязанностей каждого управленца обеспечивает эффективную деятельность всех работников аппарата управления. В свою очередь, правильное построение аппарата управления предприятием, простая и четкая его структура, исключающая лишние звенья, являются залогом устойчивого развития предприятия.

Все множество функций управления любым предприятием в литературе подразделяют на общие и специфические. Общие функции в свой состав включают прогнозирование, планирование, учет, контроль и регулирование. Специфические функции призваны решать те или иные конкретные задачи управления. Любая организационная структура в конечном итоге призвана реализовывать весь комплекс специфических функций управления.

Процессы, связанные с отказом от командно–административной системы управления экономикой и переходом к формированию рыночной структуры народного хозяйства, требуют адекватных экономических решений по реорганизации управленческих структур промышленных предприятий. Если ранее структура управления ориентировалась на выполнение установленных плановых заданий и ее элементы должны были соответствовать достижению именно этой цели, а вопросы сбыта, изучения состояния рынка производимой продукции, ее качества стояли на втором плане, то в новых условиях именно эти проблемы приобретают первостепенное значение.

Одним из серьезных недостатков многих действовавших на отечественных предприятиях систем управления являлось недостаточное разграничение функциональных обязанностей управленческих подразделений, что приводило к дублированию функций и размыванию ответственности за выполнение принятых решений.

По нашему мнению, структура управления в современных условиях должна строиться с учетом четкого разделения управленческих задач и ответственности на каждом иерархическом уровне управления. Вцелях повышения производительности сроки прохождения информации с нижнего иерархического уровня на верхний, должны быть сведены до минимума.

Таким образом, предприятие способно функционировать бесперебойно, обеспечивая поступательное бескризисное развитие под действием приложенных сил. Сила, обеспечивающая функционирование предприятия, есть механизм устойчивого развития, наличие которого можно и должно считать одним из основных признаков высокоразвитого предприятия. Исходя из приведенных рассуждений, под механизмом устойчивого развития предприятия будем понимать совокупность принципов, методов и функций механизма управления, которые обеспечивают его бескризисное, стабильное функционирование.

Управление в области устойчивости предприятия подразумевает умение выявлять различного рода факторы, оказывающие влияние на уровень устойчивости предприятия и при этом использовать их воздействие в нужных для предприятия направлениях. Задача предприятия – благоприятно воздействующие на устойчивость факторы конвертировать в свои преимущества.

Из всего вышесказанного можно сделать вывод, что на устойчивость предприятия влияет множество факторов. Однако для эффективного функционирования важен не только характер факторов, но и эффективный механизм, обеспечивающий устойчивое развитие предприятия. Возможность оценки устойчивости предприятия позволяет управлять её уровнем, эффективно и адекватно рыночной ситуации использовать свой потенциал и добивать благоприятного результата.

4 ОЦЕНКА УСТОЙЧИВОСТИ ПРЕДПРИЯТИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ (НА ПРИМЕРЕ ПРЕДПРИЯТИЙ МАШИНОСТРОИТЕЛЬНОГО КОМПЛЕКСА

СМОЛЕНСКОЙ ОБЛАСТИ)

Исследование состояния и тенденций развития машиностроения в российской экономике показало, что на современном этапе перехода к рыночным отношениям для решения существующих на предприятиях проблем необходимо формирование механизма, обеспечивающего устойчивое развитие предприятия.

Авторами настоящей работе проведена оценка устойчивости хозяйственной деятельности предприятия. Финансовая устойчивость в данной работе не рассматривается, т. к. является необходимым, но недостаточным условием устойчивости работы предприятия.

Устойчивость хозяйственной деятельности предприятия достигается путём обеспечения одновременно экономической, производственной, экологической, управленческой, маркетинговой и социально – экономической устойчивости. Каждый вид устойчивости хозяйственной деятельности предприятия представляет собой совокупность элементов анализа, внутри которых выделяются показатели. Исходя из того, что выделенная система показателей характеризует часть деятельности предприятия, можно говорить об элементах анализа как о частичной устойчивости системы.

В целях формирования механизма устойчивого развития предприятия необходима оценка деятельности предприятия, выявление тенденций её развития, динамики основных показателей функционирования предприятий. Результаты исследования дают возможность сформулировать перечень решаемых задач, выявить направления повышения устойчивости развития предприятий и разработать механизм устойчивого развития предприятия.

Исследование возможностей для повышения устойчивости развития предприятий осуществляется на основании всесторонней оценки текущего состояния предприятий. В качестве объекта исследования взяты три машиностроительных предприятия Смоленской области. Анализ проведен за пять лет (2001– 2005г. г.) на основании первичной отчетности предприятий.

Оценку устойчивости хозяйственной деятельности предприятий начнем с исследования их экономической устойчивости, которую будем проводить по трем выделенным нами элементам устойчивости: себестоимости выпускаемой продукции, прибыли и рентабельности продукции.

Себестоимость продукции – важнейший показатель экономической эффективности ее производства, отражающий все стороны хозяйственной деятельности и аккумулирующий результаты использования всех производственных ресурсов.

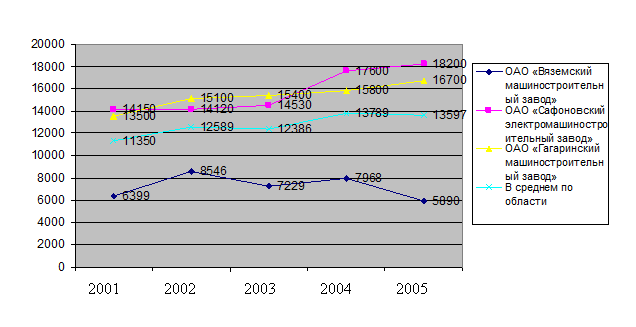

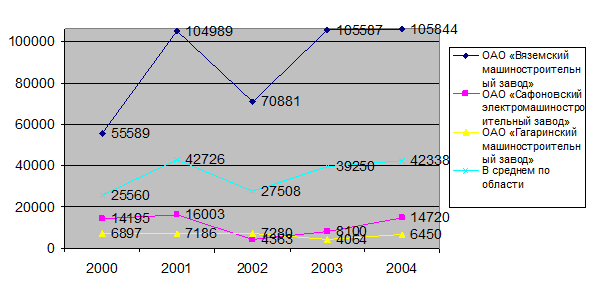

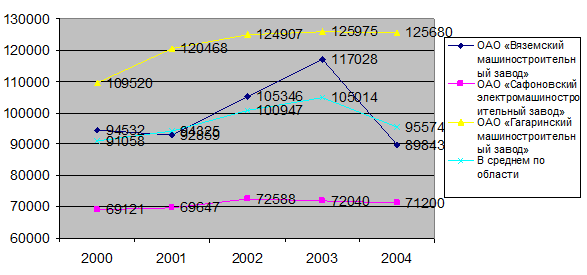

Изменение объема выпуска продукции в натуральном выражении за исследуемый период представлен на рисунке 9.

Рисунок 9 - Изменение объема выпуска продукции в натуральном выражении

Рисунок 9 - Изменение объема выпуска продукции в натуральном выражении

Затраты на рубль произведенной продукции – очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во– первых, он универсален, поскольку может рассчитываться в любой отрасли производства, а во– вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах. Если его уровень ниже единицы, производство продукции является рентабельным, и наоборот.

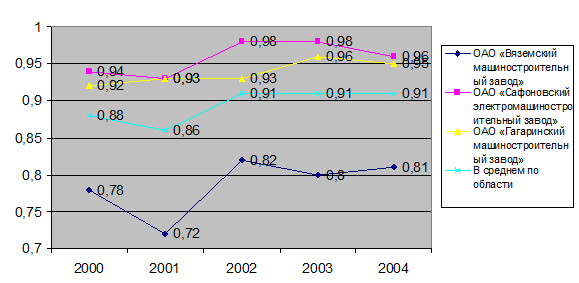

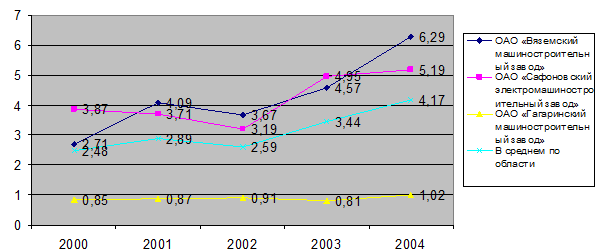

Сравнительная характеристика затрат на 1 рубль реализованной продукции представлена на рисунке 10.

|

Рисунок 10 - Сравнительная характеристика затрат на 1 рубль реализованной продукции

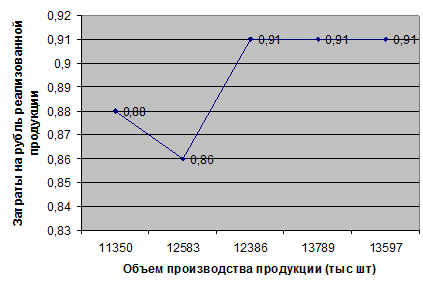

Рисунок11 - Зависимость затрат на рубль реализованной продукции от объема производства

Анализ данной информации позволяет констатировать, что динамика производства продукции в натуральном выражении не имеет устойчивой тенденции, а носит синусоидальный характер. Зависимость затрат на 1 рубль реализованной продукции от объема производства показана на рисунке 11.

На оси абсцисс откладываем объем производства продукции, а на оси ординат – сумма затрат на её производство. Анализ этой зависимости позволяет сделать вывод о том, что уровень затрат на 1 рубль произведенной продукции остается неизменным с 2003г, несмотря на изменения выпуска (рост– спад). Рост выпуска продукции можно объяснить приобретением нового оборудования, инвестиционными вложениями в технологический процесс.

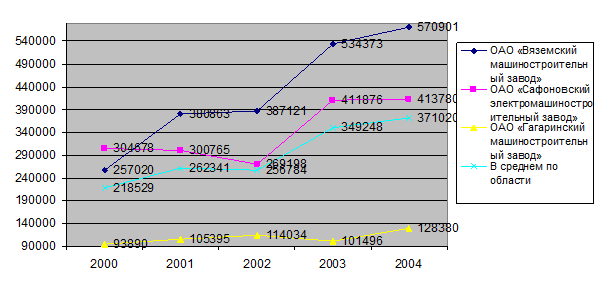

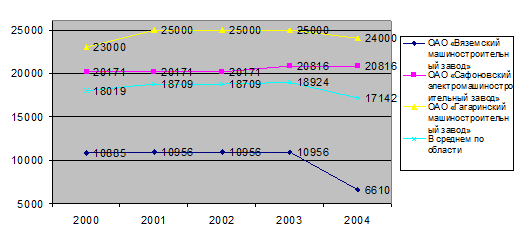

Обобщающим результативным показателем производственно– финансовой деятельности промышленного предприятия и источником финансовых накоплений является прибыль. Ранжирование предприятий по прибыли и анализ массы прибыли представлены на рисунке 12.

|

Рисунок 12 - Анализ деятельности предприятий по массе прибыли

До 2003г. характер изменения объема выпуска продукции и полученной прибыли синхронный, но с 2004г. спад производства сопровождается ростом прибыли предприятий. Это обусловлено политикой в сфере ценообразования.

Политика цен предприятия включает в себя разработку стратегии ценообразования, т. е. использования практических факторов и методов, которых необходимо придерживаться при установлении рыночных цен на конкретные виды продукции, выпускаемой на предприятии.

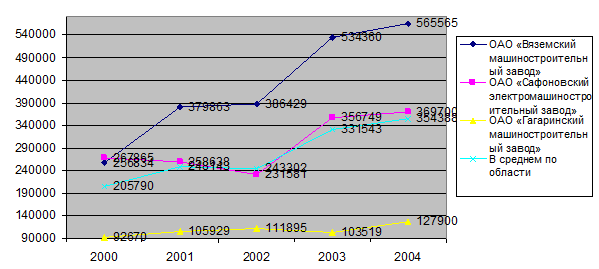

Анализ исследуемых предприятий свидетельствует, что они при определении цен на продукции используют затратный механизм ценообразования. Цены формируются без учета рыночных цен исходя из полной себестоимости и нормы прибыли. Сравнивая объемы товарной и реализованной продукции (рисунки 13 – 14) на момент исследования такой механизм ценообразования не представляет угрозы. При росте товарной продукции на 5,8%, объем реализованной продукции вырос на 6,4%. Но руководство предприятий должно понимать, что затратный метод ценообразования влечет за собой опасность серьезных финансовых просчетов.

|

Рисунок13 - Динамика объема товарной продукции

Это вытекает из того, что себестоимость изделия соответствует лишь определенному его объему выпуска и продаж. Мы предлагает использовать другой подход при образовании цены, который назовем рыночным. В этом случае имеет место ориентация на покупательский спрос продукции, выпускаемой предприятием (чем выше спрос, тем выше цена продукции, и наоборот, в результате чего при неизменной себестоимости продукция продается по разным ценам в зависимости от места и времени продаж). Цена при таком подходе определяется рынком, а затраты предприятия должны окупаться не за счет прибавления к ним определенной нормы прибыли, а за счет улучшения качества продукции, увеличения объема продаж, снижения расходов и затрат, т. е. за счет интенсификации деятельности предприятия.

|

Рисунок14 - Динамика объема реализованной продукции

Машиностроительное предприятие должно стремиться к проведению активной политики в сфере ценообразования. Для этого необходимо при установлении цен на продукцию, выпускаемую предприятием, учитывать влияние следующих факторов:

уровень потребительского спроса на данную продукцию;

эластичность спроса на эту продукцию;

оценку реакции рынка на изменения выпуска предприятием этой продукции;

сложившийся уровень цен на аналогичную продукцию предприятий конкурентов в среднем по отрасли.

При этом следует:

устанавливать такие цены, которые могут обеспечить реализацию продукции;

определять объемы реализации продукции, возможные при данных ценах;

устанавливать объемы производства продукции, которые необходимы при таких объемах реализации;

рассчитывать средние затраты, которые соответствуют данным объемам производства;

устанавливать рентабельность продукции к затратам и активам предприятия, которые могут быть достигнуты при избранных ценах и установленных (достигнутых) объемах производства.

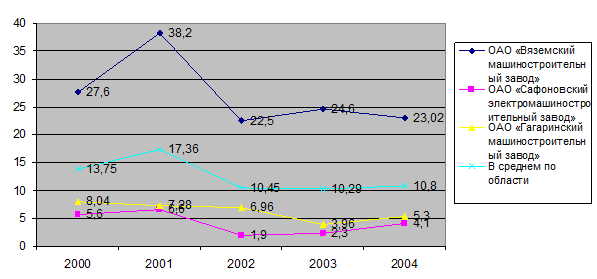

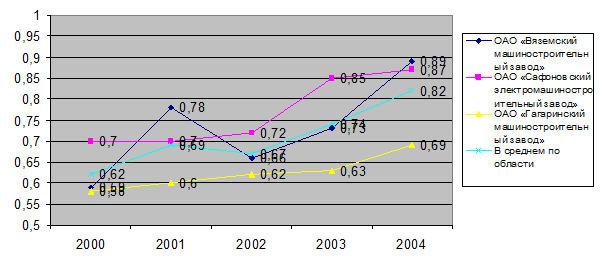

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Анализ рентабельности (рисунок 15) свидетельствуето необдуманной политике ценообразования предприятий, о неудовлетворительном использовании собственного капитала, поскольку рентабельность можно рассматривать, как показатель, который оценивает возможности предприятия по финансированию развития за счет собственных средств, эффективность использования активов. Положительной является тенденция, при которой рентабельность имеет стабильную величину и непрерывно увеличивается.

|

Рисунок15 - Динамика рентабельности продукции

Производственная устойчивость (рисунок 16) характеризуется следующими показателями:

стоимостью основных производственных фондов;

фондоотдачей;

производственной мощностью;

коэффициентом использования производственной мощности;

численностью промышленно– производственного персонала.

|

Рисунок 16 - Стоимость основных производственных фондов

Оценка состояния основных производственных фондов анализируемых предприятий (рисунок 16) свидетельствует о том, что на всех предприятиях наблюдается устойчивый рост стоимости основных производственных фондов до 2003г., затем спад. Темпы прироста стоимости основных производственных фондов в среднем по анализируемым предприятиям составляет 4,6%. Наибольший темп прироста наблюдается в 2004 г. (6,5 %). В 2005 г. стоимость основных производственных фондов уменьшилась на 9%. Это говорит о недостаточном обновлении материально– технической базы исследуемых предприятий.

Фондоотдача в рассматриваемых предприятиях имеет тенденцию роста до 2004г., а затем опять рост. Отрицательная тенденция свидетельствует о сокращении отдачи основных средств, вследствие увеличения их функционального и физического износа. Дальнейший рост показателя при снижении стоимости основных производственных фондов может говорить о более эффективном их использовании (рисунок 17).

Представляет интерес изучение производственной мощности и коэффициента использования производственной мощности (рисунки 18 – 19).

|

Рисунок 17 -Изменение показателя фондоотдачи за анализируемый период

|

Рисунок19 - Динамика производственной мощности

Производственная мощность до 2004г. стабильна с небольшой тенденцией к росту, в 2005г. наступает снижение производственной мощности на фоне снижения стоимости основных производственных фондов. Себестоимость продукции при этом растет. Динамика коэффициента использования производственной мощности имеет устойчивую тенденцию к росту. Снижение производственной мощности вызвано выбытием из производственного процесса оборудования.

Анализ производственной устойчивости показал, что на политика руководства исследуемых предприятий по организации производственного процесса оказывает отрицательное влияние на их устойчивость.

|

Рисунок 20 - Динамика коэффициента использования производственной мощности

Методика оценки управленческой устойчивости отсутствует на сегодняшний момент. Поскольку управленческие факторы оказывают наиболее сильное влияние на устойчивость деятельности предприятия, то возникает необходимость её разработки.

Оценка маркетинговой устойчивости нами была проведена методом SWOT анализа результаты которого даны в приложении 1. Анализируя их, мы пришли к выводу, что для успешного существования и повышения устойчивости анализируемым предприятиям необходимо в первую очередь решить следующие задачи:

более активное участие на рынках СНГ и стран «Социалистической Азии», а также повышение в общем объёме продаж доли внутреннего рынка, не зависящего от изменения курсов иностранных валют;

расширение ассортимента выпускаемой продукции;

снижение издержек производства;

более последовательная маркетинговая политика.

Задачами «второй очереди» можно считать:

использование технологических навыков и ноу–хау для выпуска новых видов продукции;

всесторонняя подготовка производства к возможному «скачку» – быстрому развитию в связи с увеличившимся спросом на рынке;

более активное финансирование технологического обновления производства.

Задачи «третьей очереди»:

удовлетворение растущей требовательности покупателей и поставщиков, связанной, в основном, с соответствием продукции всё более новым европейским и международным стандартам качества и безопасности;

отслеживание тенденций и закономерностей в изменениях потребностей и вкусов потребителей.

Таким образом, анализируемые предприятия не обладают маркетинговой устойчивостью.

Проводя оценку социально– экономической устойчивости проанализируем таблицы 3 –5.

Таблица 3 -Анализ социально– экономической устойчивости

машиностроительный завод»

Год | Среднесписочная численность работников | Коэффициент оборота по приему рабочих | Коэффициент текучести кадров | Коэффициент постоянства состава предприятия |

2001 | 836 | 0,52 | 0,07 | 0,71 |

2002 | 1055 | 0,19 | 0,14 | 0,83 |

2003 | 1154 | 0,27 | 0,14 | 0,80 |

2004 | 1203 | 0,15 | 0,19 | 0,83 |

2005 | 1209 | 0,23 | 0,19 | 0,79 |

По приведенным данным можно говорить о росте численности персонала, что вызвано стабилизацией деятельности предприятия. Коэффициент постоянства состава на всех трех анализируемых предприятиях находится в пределах от 0,71 до 0,93, что оставляет возможности для улучшения деятельности и повышения устойчивости.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |