Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ВЯТСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

ЗАОЧНО-ВЕЧЕРНИЙ ФАКУЛЬТЕТ

КАФЕДРА БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВ

Допущен к защите

Зав. кафедрой БУиФ

__________

" ____ " _________ 2000 г.

ОСОБЕННОСТИ И ПРОБЛЕМЫ УЧЕТА РАСЧЕТОВ

С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ

(На примере финансово-хозяйственной деятельности Кировской теплоэлектроцентрали № 3 – филиала открытого акционерного общества энергетики и электрификации “Кировэнерго”)

Пояснительная записка дипломной работы

ТПЖА.0605.03.019-01 ПЗ

Разработал студент

группы 1 97-ВБА ________________ ____________

Руководитель ________________ ____________

Консультанты:

по экономическому разделу ________________ ____________

по бухгалтерским

компьютерным программам ________________ ____________

Нормоконтролер ________________ ____________

(подпись) (дата)

Киров

РЕФЕРАТ

Маслов и проблемы учета расчетов с поставщиками и подрядчиками (на примере финансово-хозяйственной деятельности Кировской теплоэлектроцентрали № 3 – филиала открытого акционерного общества энергетики и электрификации “Кировэнерго”). Дипл. работа/ВятГТУ, каф. БУиФ; рук. . – Киров, 2000. ПЗ 94 с., 3 рис., 11 табл., 23 источника, 20 прил.: бухг. докум. 8 л.

ПОСТАВЩИКИ И ПОДРЯДЧИКИ, УЧЕТ РАСЧЕТОВ, ПРОБЛЕМЫ И ОСОБЕННОСТИ, АНАЛИЗ, ДИНАМИКА И СТРУКТУРА, ЗАДОЛЖЕННОСТЬ, ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ, ПЛАТЕЖЕСПОСОБНОСТЬ, ФИНАНСОВАЯ УСТОЙЧИВОСТЬ, ВЕКСЕЛЬ, ЗАЧЕТНОЕ ПИСЬМО, ВЗАИМНЫЕ ТРЕБОВАНИЯ, БАРТЕРНЫЕ СДЕЛКИ, АВТОМАТИЗАЦИЯ УЧЕТНЫХ ЗАДАЧ

Объект исследования – Кировская ТЭЦ-3 ОАО “Кировэнерго” с численностью персонала 753 человека, занимающаяся производством тепловой и электрической энергии.

Цель работы – выявление основных особенностей и проблем в организации учета расчетов с поставщиками и подрядчиками, разработка и обоснование предложений по совершенствованию учета.

Изучена организационно-экономическая структура исследуемого предприятия, его учетная политика. Изучены и проанализированы основные показатели финансово-хозяйственной деятельности предприятия за годы. Проведен экономико-статистический анализ деятельности предприятия за три последних года. Проведен анализ учета расчетов с поставщиками и подрядчиками, изучен порядок отражения этих расчетов в бухгалтерском учете. Определена экономической эффективности автоматизации учетных м аналитических задач.

Предложены мероприятия по совершенствованию учета расчетов с поставщиками и подрядчиками на изучаемом предприятии.

СПИСОК ПРИНЯТЫХ СОКРАЩЕНИЙ,

ОБОЗНАЧЕНИЙ И ТЕРМИНОВ

В настоящей дипломной работе приняты следующие сокращения, обозначения и термины:

ПЗ – пояснительная записка;

ВДР – ведомость дипломной работы;

ВЕДОМОСТЬ ДИПЛОМНОЙ РАБОТЫ

ТПЖА.0605.03.019-01 ВДР

Номер строки | Формат документа | Обозначение документа | Наименование документа | Кол-во листов |

1 | А4 | ТПЖА.0605.03.019-01ПЗ | Пояснительная записка | 94 |

2 | А4 | ТПЖА.0605.03.019-01РМ | ||

ВЕДОМОСТЬ ДИПЛОМНОЙ РАБОТЫ

ТПЖА.0605.03.019-01 ВДР

Номер строки | Формат документа | Обозначение документа | Наименование документа | Кол-во листов |

1 | А4 | ТПЖА.0605.03.020-01 ПЗ | Пояснительная записка | 134 |

2 | А4 | ТПЖА.0605.03.020-01 РМ | 1 | |

3 | А4 | ТПЖА.0605.03.020-02 РМ | 1 | |

4 | А4 | ТПЖА.0605.03.020-03 РМ | 1 |

СОДЕРЖАНИЕ

Введение .......................................................................................................................... 4

Обзор и анализ научно-экономической и нормативной информации..................... 6

1 Общая организационно-экономическая характеристика Кировской ТЭЦ-3 ОАО “Кировэнерго” .................................................................................................. 9

1.1 Характеристика предприятия ............................................................................ 9

1.2 Обзор и анализ основных показателей деятельности предприятия за годы ................................................................................................. 13

1.3 Учетная политика ............................................................................................. 15

2 Экономико-статистический анализ деятельности Кировской ТЭЦ-3 ОАО “Кировэнерго” за годы ................................................................ 18

2.1 Финансовый анализ предприятия ................................................................... 18

2.1.1 Общая оценка и анализ динамики и структуры статей баланса....... 20

2.1.2 Анализ финансового состояния и устойчивости предприятия......... 21

2.1.3 Анализ платежеспособности предприятия.......................................... 34

3 Учет и анализ расчетов с поставщиками и подрядчиками на Кировской ТЭЦ-3 ОАО “Кировэнерго” ................................................................................... 44

3.1 Анализ состояния дебиторской и кредиторской задолженности............... 44

3.2 Учет расчетов с поставщиками и подрядчиками.......................................... 50

3.3 Учет расчетов с ОАО “Кировэнерго” ............................................................. 52

3.4 Учет расчетов с использованием векселей.................................................... 54

3.5 Учет расчетов, основанных на зачете взаимных требований...................... 57

3.6 Учет реализации продукции при товарообменных (бартерных) сделках ............................................................................................................... 60

4 Автоматизация бухгалтерского учета и его эффективность............................... 62

4.1 Обзор и сравнительная технико-экономическая характеристика предлагаемых на рынке учетных компьютерных программ. Обоснование выбора и преимущества бухгалтерской компьютерной программы “1С:Бухгалтерия” .............................................................................................. 62

4.1.1 Подготовка к работе ............................................................................... 63

4.1.2 Ввод информации ................................................................................... 64

4.1.3 Стандартный набор отчетов .................................................................. 65

4.1.4 Организация аналитического учета ...................................................... 66

4.1.5 Обучение и поддержка ........................................................................... 69

4.1.6 Возможности доработок ........................................................................ 70

4.2 Обзор рынка справочно-правовых компьютерных программ. Обоснование выбора справочно-правовой системы (СПС) “КонсультантПлюс” ......................................................................................... 71

4.2.1 Краткий обзор рынка СПС .................................................................... 71

4.2.2 Основные поисковые и сервисные возможности............................... 72

4.2.3 Организация поиска документов в системах “КонсультантПлюс” ............................................................................... 73

4.2.4 Краткий алгоритм работы с системой “КонсультантПлюс” ............. 74

4.2.5 Преимущества СПС “КонсультантПлюс” ........................................... 76

4.3 Определение экономической эффективности автоматизации учетных задач ................................................................................................................... 79

Заключение ................................................................................................................... 90

Библиографический список источников информации............................................ 93

Приложение 1 ............................................................................................................. 69

Приложение 2 ............................................................................................................. 69

Приложение 3 ............................................................................................................. 69

Приложение 4 ............................................................................................................. 69

Приложение 5 ............................................................................................................. 69

Приложение 6 ............................................................................................................. 69

Приложение 7 ............................................................................................................. 70

Приложение 8 ............................................................................................................. 71

Приложение 9 ............................................................................................................. 72

Приложение................................................................................................. 73

Приложение................................................................................................. 74

Приложение................................................................................................. 75

Приложение................................................................................................. 76

Приложение................................................................................................. 71

Приложение................................................................................................. 72

Приложение................................................................................................. 73

Приложение................................................................................................. 74

Приложение................................................................................................. 75

Приложение................................................................................................. 76

Приложение................................................................................................. 76

ВВЕДЕНИЕ

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Учет расчетов с поставщиками и подрядчиками является важным элементом в системе бухгалтерского учета.

Основными задачами этого учета являются:

- формирование полной и достоверной информации о состоянии расчетов с поставщиками и подрядчиками за товарно-материальные ценности, выполненные работы и оказанные услуги, необходимой внутренним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости;

- контроль за состоянием дебиторской и кредиторской задолженности;

- контроль за соблюдением форм расчетов, установленных в договорах с поставщиками и покупателями;

- своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Задачами дипломной работы являются:

- изучение и анализ научно-экономической и нормативной информации, относящейся к теме дипломной работы;

- изучение организационно-экономической характеристики исследуемого предприятия, его учетной политики;

- изучение и анализ основных показателей финансово-хозяйственной деятельности предприятия за годы;

- проведение экономико-статистического анализа деятельности предприятия за три последних года;

- изучение и анализ учета расчетов с поставщиками и подрядчиками, порядок отражения этих расчетов в бухгалтерском учете;

- определение экономической эффективности автоматизации учетных и аналитических задач.

Целью данной дипломной работы является выявление основных особенностей и проблем в организации учета расчетов с поставщиками и подрядчиками, разработка и обоснование предложений по совершенствованию учета.

Объектом исследования является предприятие Кировская теплоэлектроцентраль № 3 – филиал открытого акционерного общества энергетики и электрификации “Кировэнерго”.

Период исследования – годы.

Источники информации: нормативно-законодательные акты по учету расчетов на предприятиях, учебно-методическая литература, бухгалтерские регистры и отчетность исследуемого предприятия.

ОБЗОР И АНАЛИЗ НАУЧНО-ЭКОНОМИЧЕСКОЙ

И НОРМАТИВНОЙ ИНФОРМАЦИИ

Основным нормативным документом, регулирующим бухгалтерский учет в России, является Федеральный закон “О бухгалтерском учете” , утвержденный Президентом РФ 21.11.96 г.

Закон устанавливает единые правовые методологические основы бухгалтерского учета и отчетности на территории России для всех организаций, являющихся юридическими лицами, определяет сущность бухгалтерского учета и его задачи, основные понятия, используемые в учете, порядок регулирования, организации и ведения бухгалтерского учета и представления бухгалтерской отчетности, а также взаимоотношения по этим вопросам организаций с внутренними и внешними потребителями информации, включая органы государственного управления.

В соответствии с Законом общее методологическое руководство бухгалтерским учетом в России осуществляет Правительство Российской Федерации.

Органы, которым федеральными законами предоставлено право регулирования бухгалтерского учета (Министерство финансов РФ, Центральный банк РФ, другие различные ведомства), руководствуясь законодательством Российской Федерации, разрабатывают и утверждают в пределах своей компетенции обязательные для исполнения всеми организациями на территории Российской Федерации:

а) планы счетов бухгалтерского учета и инструкции по их применению;

б) положения (стандарты) по бухгалтерскому учету, устанавливающие принципы и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности;

в) другие нормативные акты и методологические указания по вопросам бухгалтерского учета.

Важнейшими нормативными документами, определяющими методологические основы, порядок организации и ведения бухгалтерского учета расчетов с поставщиками и подрядчиками являются отечественные стандарты или положения по бухгалтерскому учету (ПБУ), которые определяют основные направления учета и оценки объектов учета, а также ряд других нормативных документов:

1. Положение по бухгалтерскому учету “Учетная политика предприятия”. ПБУ 1/98. Утверждено приказом Министерства финансов Российской Федерации от 9.12.98 г. ;

2. Положение по бухгалтерскому учету “Учет договоров (контрактов) на капитальное строительство”. ПБУ 2/94. Утверждено приказом Министерства финансов Российской федерации от 20.12.94 г. № 000;

3. Положение по бухгалтерскому учету “Бухгалтерская отчетность организаций”. ПБУ 4/99. Утверждено приказом Министерства финансов Российской Федерации от 6.07.99 г. ;

4. Положение по бухгалтерскому учету материально-производственных запасов. ПБУ 5/98. Утверждено приказом Министерства финансов Российской Федерации от 15.06.98 г. ;

5. Положение по бухгалтерскому учету “Учет основных средств”. ПБУ 6/97. Утверждено приказом Министерства финансов Российской Федерации от 3.09.97 г. ;

6. Положение по бухгалтерскому учету “События после отчетной даты”. ПБУ 7/98. Утверждено приказом Министерства Российской Федерации от 25.11.98 г. ;

7. Положение по бухгалтерскому учету “Условные факты хозяйственной деятельности”. ПБУ 8/98. Утверждено приказом Министерства Российской Федерации от 25.11.98 г. ;

8. Положение по бухгалтерскому учету “Доходы организации”. ПБУ 9/99. Утверждено приказом Министерства Российской Федерации от 6.05.99 г. ;

9. Положение по бухгалтерскому учету “Расходы организаций”. ПБУ 10/99. Утверждено приказом Министерства Российской Федерации от 6.05.99 г. ;

10. О порядке отражения в учете товарообменных операций или операций, осуществляемых на бартерной основе (Минфин РФ от 01.01.01 г. № 16-05/4);

11. Положение о безналичных расчетах в РФ (Центробанк РСФСР от 9 июля 1992 г. № 14);

12. О переводном и простом векселе (Закон РФ от 11.03.97 г. );

13. О дополнительных мерах по нормализации расчетов и укреплению платежной дисциплины в народном хозяйстве (Указ Президента РФ от 01.01.01 г. № 000);

14. Методические указания по инвентаризации имущества и финансовых обязательствах (Минфин РФ от 01.01.01 г. № 49).

15. Об обеспеченности правопорядка при осуществлении платежей по обязательствам за поставку товаров (работ, услуг) (Указ Президента РФ от 01.01.01 г. № 000);

16. О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги (Минфин РФ от 01.01.01 г. № 000 с изменениями);

17. Положение о претензионном порядке урегулирования споров (Постановление Верховного Совета РФ от 01.01.01 г. № 000-1);

18. Гражданский кодекс РФ;

19. О мерах по обеспечению правопорядка при осуществлении платежей по обязательствам за поставку товаров (выполнение работ, оказание услуг) (Постановление Правительства РФ от 18.08.95 г. № 000);

20. План счетов бухгалтерского учета и инструкция по его применению (Минфин СССР от 1 ноября 1991 г. № 56 с изменениями от 01.01.01 г. № 000);

21. Положение о безналичных расчетах в РФ (Центробанк РСФСР от 9 июля 1992 г. № 14) и другие.

1 ОБЩАЯ ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

1.1 Характеристика предприятия

Кировская ТЭЦ–3 является филиалом открытого акционерного общества энергетики и электрификации “Кировэнерго”. Особенность данной формы собственности в том, что филиал не является юридическим лицом и действует на основании положения, утвержденного акционерным обществом (в данном случае ОАО “Кировэнерго”).

Полное официальное наименование электростанции: Кировская теплоэлектроцентраль № 3 – филиал открытого акционерного общества энергетики и электрификации "Кировэнерго". Сокращенное наименование: Кировская ТЭЦ-3 ОАО "Кировэнерго".

Местонахождение электростанции: Российская Федерация, Кировская область, г. Кирово-Чепецк. Почтовый адрес: г. Кирово-Чепецк, переулок Рабочий, 4, ТЭЦ-3.

Кировская ТЭЦ-3, являясь филиалом открытого акционерного общества "Кировэнерго", осуществляет эксплуатационное обслуживание основных фондов, находящихся на балансе Кировской ТЭЦ-3, имеет печать со своим наименованием, расчетный счет в банке.

ОАО "Кировэнерго" делегирует Кировской ТЭЦ-3 – филиалу на основании доверенности юридические права:

- пользование имуществом филиала;

- пользование денежными средствами, выделяемыми филиалу акционерным обществом;

- заключение договоров на хозяйственно-производственную деятельность, на получение кредитов в банке для выплаты зарплаты работникам филиала, оказание услуг населению;

- выполнение работ по оформлению и утверждению сметно-договорной документации, заключение договоров с проектными, строительными и другими подрядными организациями; найм и увольнение работников филиала.

Кировская ТЭЦ-3 несет ответственность перед ОАО "Кировэнерго" за сохранность имущества, переданного ей в эксплуатацию, правильное и полное использование энергооборудования во всем диапазоне рабочей мощности. Кировская ТЭЦ-3 не несет ответственности по обязательствам ОАО "Кировэнерго". ОАО "Кировэнерго" несет ответственность за результаты деятельности ТЭЦ-3 своим имуществом и является гарантом исполнения (оплаты) обязательств ТЭЦ-3.

Главной задачей филиала является обеспечение надежной и бесперебойной работы оборудования, сооружений и передаточных устройств, гарантирующей получением акционерным обществом прибыли и выполнение им основной задачи по всемерному удовлетворению потребностей производственных потребителей и населения в электрической и тепловой энергии при минимальных затратах, обеспечения на этой основе роста благосостояния своего коллектива и членов ОАО "Кировэнерго".

Кировская ТЭЦ-3 является звеном единой энергосистемы ОАО "Кировэнерго". Конечные финансовые результаты (балансовая прибыль, взаимоотношения с бюджетом и др. ) определяются, только в целом по ОАО. Чистая прибыль является собственностью акционеров и расходуется в соответствии с Положением о распределении прибыли и формировании фондов ОАО "Кировэнерго".

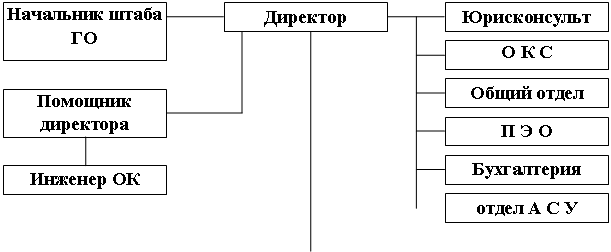

Организационная структура Кировской ТЭЦ-3 ОАО “Кировэнерго” с 01.01.2000 г. представлена на рисунке 1.

В данной организационной структуре нарушена норма управляемости у директора, а именно: в непосредственном подчинении у директора Кировской ТЭЦ-3 находятся 10 структурных единиц предприятия – начальник штаба гражданской обороны, помощник директора по кадрам, заместитель директора по производственным вопросам, главный инженер, юрисконсульт, отдел капитального строительства, общий отдел, планово-экономический отдел, бухгалтерия, отдел автоматизации систем управления. Хотя эта норма не должна превышать 7-8 единиц.

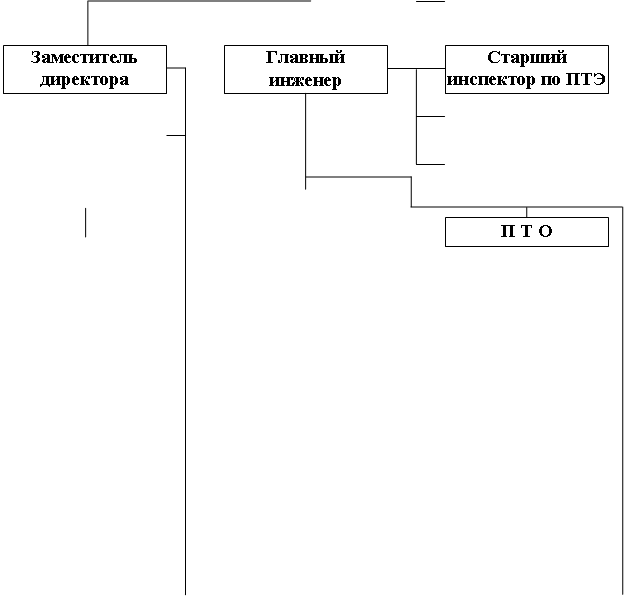

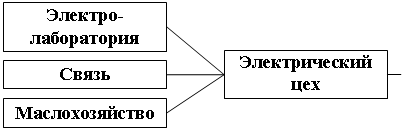

Учитывая перечисленные недостатки руководству Кировской ТЭЦ-3 предлагается новая организационная структура предприятия, которая представлена на рисунке 2. В ней предусмотрен ряд следующих изменений. Во-первых, введены две новые должности – это заместитель директора по экономике и заместитель директора по коммерческим вопросам. В подчинении заместителя директора по экономике находятся юрисконсульт, планово-экономический отдел, бухгалтерия и отдел автоматизации систем управления. В подчинении второго заместителя – административно-хозяйственный участок, отдел материально-технического снабжения, жилищный ремонтно-эксплуатационный участок, детский сад, санаторий-профилакторий, отдел вневедомственной охраны, автотранспортный цех и отдел капитального строительства. Во-вторых, помощнику директора по кадрам теперь подчиняется не только инженер отдела кадров, но и общий отдел. В-третьих, главный инженер руководит только заместителем главного инженера и начальником смены электростанции, а старший инспектор по пожарно-технической эксплуатации и старший инспектор по технике безопасности подчиняются непосредственно заместителю главного инженера.

Таким образом в непосредственном подчинении директора остается не 10, как было, а 5 структурных единиц.

|

![]()

|

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

| |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |