Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Вопросы к обсуждению на семинарских занятиях | Задание на самостоятельную работу |

Тема: «Отраслевая экономика. Экономика здравоохранения» (2 часа) | |

1.Здравоохранение как система научных знаний. 2 Методы экономических исследований. 3.Здравоохранение как отрасль национального хозяйства. | 1.а.5. Ошибочные представления и ограничения в экономике здравоохранения. |

Тема: «Организация системы здравоохранения в условиях рыночной экономики» (4 часа) | |

1.Характеристика рынка медицинских услуг. 2.Предпринимательство в здравоохранении. 3.Платные медицинские услуги. | 1.а.2. Взаимосвязь рынка медицинских услуг с фармарынком, рынком медицинского оборудования, рынком труда. |

Вопросы к обсуждению на семинарских занятиях | Задание на самостоятельную работу |

1.Экономическая стратегия медицинских учреждений. 2.Бухгалетрский учет и аудит. 3.Управленческий учет и анализ финансово-хозяйственной деятельности ЛПУ. | 1.а.1, 1.а.2, 1.а.5. Средства медицинских учреждений и источники их формирования. |

Тема: «Финансово-кредитная система Российской Федерации. Банковская система» (8 часов) | |

1. Финансы как экономическая категория. 2.Монитарная политика государства. 3.Денежная система. Инфляционные процессы. | 1.а.2. Финансовая система здравоохранения. |

1.Кредит, сущность, условия, виды. 2.Кредитная система Российской Федерации. 3.Банковская система. Функции банков. | 1.а.1, 1.а.2. Банки как поставщики заемных средств. |

1.Бюджет государства: сущность, понятия (дефицит, профицит, секвестр и т. д.) 2.Основные источники бюджетных доходов. 3. Основные направления бюджетных расходов. | 1.а.2. Бюджет Российской Федерации на текущий год. Бюджет Ставропольского края на текущий год. Расходы на здравоохранение. |

1.Фискальная политика государства. 2.Модель Артура Лаффера. 3.Налогообложение медицинских учреждений. | Налоговый Кодекс Российской Федерации. |

Тема: «Направления развития отрасли и модели финансирования здравоохранения» (8 часов) | |

1.Экстенсивное развитие здравоохранения. 2.Интенсивное развитие отрасли. 3.Системы финансирования. | 1.а.2. Пути расширения производственных возможностей отечественного здравоохранения. |

1.Бюджетное финансирование отрасли в рамках государственных программ. 2.Современные направления бюджетного финансирования здравоохранения. 3. Расходы на охрану здоровья в структуре ВВП. | 1.а.5. Рекомендации ВОЗ по вопросу централизованного бюджетного финансирования здравоохранения. |

Вопросы к обсуждению на семинарских занятиях | Задание на самостоятельную работу |

1.Внебюджетные источники финансирования здравоохранения. 2. Структурная схема системы ОМС в Российской Федерации. 3. Программа государственных гарантий оказания бесплатной медицинской помощи. | 1.а.5. Развитие системы ОМС на Ставрополье. |

1.Особенности ДМС в Российской Федерации. 3.Программы медицинского страхования. Контроль за расходами на здравоохранение. | 1.а.5. Пути совершенствования финансирования отечественного здравоохранения. |

Тема: «Финансовые источники деятельности медицинских организаций» (8 часов) | |

1. Понятие экономики организации. 2.Экономические ресурсы организации. 3.Значимость финансовых ресурсов организации в условиях рыночной экономики. | 1.а.1,1.а.2, 1.а.5. Место и роль отдельных источников финансовых ресурсов в экономике ЛПУ. |

1.Классификация финансовых источников. 2. Структура источников финансирования ЛПУ и основные направления их использования. 3. Оценка значимости отдельных источников финансовых ресурсов. | 1.а.1,1.а.2, 1.а.5. Место и роль отдельных источников финансовых ресурсов в экономике ЛПУ. |

1. Платная медицинская помощь. 2. Виды платной медицинской помощи в амбулаторно-поликлинических учреждениях. 3. Платная медицинская помощь в стационарах. | 1.а.5. Сравнительная характеристика особенностей предоставления платных медицинских услуг бюджетными и частными медицинскими организациями. |

1.Оплата медицинских услуг. 2.Варианты распределения доходов от платной медицинской помощи. 3.Контроль за расходами медицинского учреждения. | 1.а.5. Контроллинг в системе менеджмента медицинского учреждения. |

Тема: «Методология оценки эффективности в здравоохранении» (8 часов) | |

1. Экономические исследования в здравоохранении. 2.Виды исследований. 3.Технология экономически исследований. | 1.а.1, 1.а.5 Финансовый и экономический анализ в экономике медицинского учреждения. |

Вопросы к обсуждению на семинарских занятиях | Задание на самостоятельную работу |

1.Эффективность использования ресурсов ЛПУ. 2.Понятие эффекта в экономике здравоохранения. Медицинская, социальная, экономическая эффективность. 3. Качество жизни. | 1.а.6. Проблема определения эффективности социальных отраслей экономики. |

1.Основные методы оценки эффективности. 2.Метод «затраты - эффективность» 3. Метод «затраты – полезность» | 1.а.6. Методология оценки эффективности в здравоохранении |

1.Метод «затраты – выгода» 2. Основные направления повышения эффективности хозяйственной деятельности ЛПУ. 3. Ограничения в проведении экономического анализа. | 1 а.6. Методология оценки эффективности в здравоохранении |

Тема: «Экономический анализ деятельности ЛПУ» (18 часов) | |

1. Предмет, задачи и виды экономического анализа. 2. Основные методы экономического анализа. 3.Информационная база проведения экономического анализа. | 1.а.1. Место экономического анализа в системе управления медицинским учреждением. |

1. Основные задачи экономического анализа ЛПУ. 2.Объекты экономического анализа. 3. Система экономических показателей. | 1.а.1. Основные направления повышения эффективности хозяйственной деятельности |

1. Анализ использования основных средств. 2. Анализ использования материальных ресурсов. 3. Особенности анализа использования основных средств и материальных ресурсов в рамках стационаров. | 1.а.1. Реформирование структуры оказания медицинской помощи в Российской Федерации. |

1. Характеристика трудового потенциала здравоохранения в целом и отдельного медицинского учреждения. 2.Анализ использования труда в медицинском учреждении. 3. Фонд оплаты труда. Анализ его использования. | 1.а.1. Системы стимулирования. Анализ эффективности деятельности сестринского персонала. |

Вопросы к обсуждению на семинарских занятиях | Задание на самостоятельную работу |

1. Характеристика финансового состояния ЛПУ. 2.Бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств как основные формы отчетности для финансового анализа. 3. Общая оценка динамики и структуры статей бухгалтерского баланса. | 1.а.1. Оценка финансового состояния ЛПУ: абсолютные и относительные показатели. |

1. Анализ финансового состояния и платежеспособности по данным баланса. 2. Анализ финансовых коэффициентов. 3. Комплексная оценка эффективности и хозяйственной деятельности ЛПУ. | 1.а.1. Применение комплексного подхода к оценке экономической эффективности. |

Защита индивидуального задания (2 часа) | Индивидуальное задание |

Зачет (4 часа) | Вопросы к зачетному занятию |

Методические рекомендации по выполнению индивидуальных заданий

В процессе самостоятельной работы по изучению экономики медицинских учреждений в условиях построения в России цивилизованного рынка студенты не только приобретают знания в области экономической организации работы ЛПУ на рынке медицинских услуг, но и приобретают навыки работы с законодательством и соответствующими нормативными, в актами, плановой и отчетной документацией медицинского учреждения с целью рационального использования ограниченных ресурсов, определения экономической эффективности деятельности, развивают аналитическое мышление, столь необходимое в управлении инновационной моделью лечебно-профилактического учреждения.

Логическим завершением познавательного процесса является выполнение индивидуального задания на примере конкретного лечебно-профилактического учреждения. При выполнении задания студент опирается на российское законодательство в области здравоохранения, статистические и аналитические материалы Госкомстата РФ, материалы периодических изданий, монографии отечественных ученых, Устав, данные бухгалтерского учета и статистической отчетности медицинского учреждения.

Объем работы не должен превышать 16-18 страниц машинописного текста (шрифт 14, Times New Roman, полуторострочный интервал, отступ 1,25мм, поля: левое -30мм, правое - 15мм, верхнее, нижнее – 20 мм). С целью повышения систематизации и наглядности полученных результатов цифровой материал рекомендуется представлять в табличном виде, по возможности сопровождая выводы диаграммами, схемами и т. д.

Индивидуальное задание выполняется по вариантам. Тематика работ, представленная ниже, не является закрытым перечнем. По согласованию с преподавателем студентом может быть выбрана другая тема (например, анализ использования трудового потенциала медицинского учреждения, анализ использования материальных ресурсов и т. д.). Ответ на вопрос должен строится с учетом специфики медицинского учреждения.

Работа защищается в устной форме в сроки, установленные деканатом.

Примерные темы и аннотации к выполнению индивидуальных заданий

Вариант 1. Индивидуальное задание

по дисциплине: «ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ»

Организация управленческого учета в системе управления медицинского учреждения (на примере ГУЗ (МУЗ)…)

Провести критический анализ системы бухгалтерского учета, существующей в медицинской организации, сопоставление её данных с данными управленческого учета. Дать рекомендации по внедрению управленческого учета в ЛПУ в зависимости от его профиля.

При помощи экономического анализа изучают реальную действительность — факты и процессы, т. е. тот первичный материал, который подлежит исследованию. Однако факты сами по себе иногда мало что объясняют. Поэтому задача экономического исследования состоит не только в том, чтобы их регистрировать, но и в том, чтобы за видимостью явлений раскрыть их сущность, понять существующую между ними связь, познать причины их возникновения, тенденции развития. Проникновение в сущность изучаемых экономических явлений возможно лишь с помощью научных методов исследования.

Информационные системы уровня медицинских учреждений обеспечивают автоматизированную поддержку специализированных медицинских учреждений.

Система оперативного анализа предназначена для поддержки принятия решения через реализацию особенности подходов в рамках здравоохранения в виде построения аналитических моделей деятельности в рамках ОМС, платных услуг, оказания бесплатной медицинской помощи

В целях принятия эффективных управленческих решений в учреждениях здравоохранения экономический анализ призван решать следующие основные задачи:

— поиск и выработка путей повышения эффективности работы медицинского учреждения;

— выявление резервов в использовании экономических ресурсов;

— поиск внедрения передовых технологий лечебного процесса;

— оценка эффективности управленческих решений;

— оценка эффективности медицинской помощи.

Экономический анализ в учреждении здравоохранения — это совокупность методов группировки и сравнительной оценки показателей лечебно-производственной и финансовой деятельности. Поскольку существует прямая связь между уровнем аналитической обработки и качеством обрабатываемой информации, следует особое внимание уделить постановке конкретной задачи.

С помощью аналитической обработки любую информации можно представить в сжатой и конкретной форме, а затем выделить то, что требует оперативного решения.

Для более глубокого раскрытия лечебной, финансовой и хозяйственной деятельности проводится комплексный анализ с учетом ограниченности ресурсов, при этом необходимо учитывать два момента:

а) анализируются и затраты и результаты лечебной и производственной деятельности учреждения;

б) на основе анализа затрат и результатов выбирается наиболее эффективное направление деятельности.

Выбор эффективного направления деятельности учреждения здравоохранения предусматривает сопоставление его сильных и слабых сторон на рынке медицинских услуг. Так, например, к сильным сторонам может быть отнесено присутствие на рынке медицинских услуг в качестве монополиста, а к слабым — отсутствие первоначального или добавочного капитала.

Условное составление системы координат дает руководству возможность определить внутреннее состояние организации. При этом следует иметь в виду и наличие «возможностей» в виде получения кредита и привлечения высококлассного специалиста, но следует учитывать и «угрозы» в виде появления нового учреждения вашего профиля лечебной деятельности, что может усилить конкуренцию. Проведение комплексного анализа позволяет обосновать стратегическое планирования производственно-лечебной деятельности медицинского учреждения.

Анализ затрат и результатов может определить основные составляющие управленческого учета, который должен строится на извлеченной информации из бухгалтерского учета. Черты управленческого учета должны сочетаться с существующей организацией бухгалтерского учета. Экономический анализ позволяет приблизить информацию бухгалтерской отчетности к формированию управленческого учета (табл.1).

Таблица 1.

Сравнительные характеристики бухгалтерского и управленческого учета

Бухгалтерский учет | Управленческий учет |

Регистрационный характер | Аналитический характер |

Предназначен для внешнего пользователя | Служит внутренним задачам |

Учитывает свершившиеся факты | Оценивает перспективу |

Требует точности «до последней копейки» | Использует приближенные оценки и предположения |

Определяется нормативными документами и положениями контролирующих ведомств | Форма определяется потребностями медицинского учреждения |

Данные представляются в стандартной форме | Данные представляются в форме, удобной для принятия управленческих решений |

В отчетности отражаются общие итоговые данные | В отчетности отражается детальная финансовая информация |

Здравоохранение как отрасль социальной сферы всегда регулировалось со стороны государства, однако в современных условиях, когда медицинскому учреждению придается статус самостоятельно хозяйствующего субъекта, руководитель должен владеть вопросами взаимоотношений с финансовыми организациями, оплаты медицинской помощи, формирования цен на медицинские услуги. В связи с этим возникает вопрос умения анализировать результаты и затраты, определять экономическую эффективность платной медицинской деятельности и эффективность финансовых отношений со страховыми организациями в рамках ОМС, Поэтому сегодня медицинскому учреждению необходимо знать оценку деятельности учреждения и его подразделений, которая возможна при проведении комплексного экономического анализа.

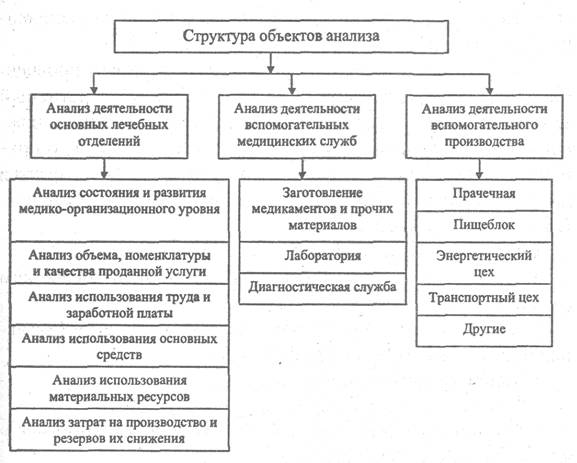

Система комплексного анализа предусматривает проведение различных видов анализа, среди которых оперативный занимает особое значение для оценки деятельности учреждений здравоохранения. Этот вид анализа максимально приближен к лечебно-производственному процессу и опирается на систему первичных документов и отчетов учреждения. Объектами анализа являются:

1.Объем выполненных услуг и работ.

2.Объем выполненных услуг и работ по подразделениям (основным и дополнительным).

3.Состояние и использование основных средств (активная и пассивная часть основных средств).

4.Использование рабочего времени.

5.Обеспеченность материальными ресурсами.

6.Уровень затрат на выполнение лечебной, диагностической, профилактической работы.

7.Себестоимость отдельной медицинской услуги и услуги немедицинского характера.

8.Оплата труда и материальное стимулирование работников.

9.Платежеспособность и финансовое состояние.

Структура объектов анализа деятельности медицинского учреждения представлена на рисунке 1.

В целом комплексный анализ медицинского учреждения как объекта управления заключается в детализации отдельных подразделений и в оценке их вклада в достижении всего учреждения и выступает в виде внутрихозяйственного анализа. Внутрихозяйственный анализ заключается: в объективной и всесторонней оценке выполнения плановых заданий подразделениями; определении и измерении факторов и причин, обусловивших полученные результаты; выявлении внутрихозяйственных резервов; исследовании экономических особенностей развития каждого отдельного подразделения

Рисунок 1.Структура объектов анализа деятельности медицинского учреждения.

Последовательность проведения анализа объектов зависит от структуры и профиля медицинского учреждения.

Анализ каждого отдельного объекта учета предполагает расчет характерных экономических показателей, которые позволяют оценить уровень экономической эффективности использования как средств труда, так и их источников.

Вариант 2. Индивидуальное задание

по дисциплине: «ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ»

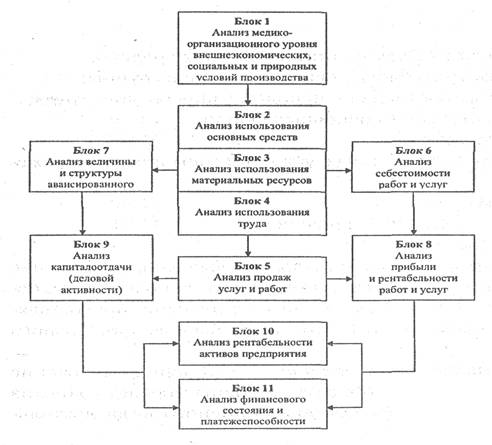

Система экономических показателей ЛПУ

Раскрыть систему экономических показателей деятельности медицинского учреждения в рамках комплексного подхода на примере конкретного ЛПУ (МУЗ (ГУЗ)…). Каждый блок экономических показателей необходимо рассчитать на основе реальных цифровых данных.

Экономические показатели характеризуют не только технологию медицинского обслуживания населения, природные и организационные условия оказания медицинской услуги, но и социальные условия жизни коллектива, внешнеэкономические связи — состояние финансирования, рынка купли и продажи услуги. От этих условий зависит степень использования всех видов ресурсов и поэтому расчет экономических показателей в их взаимосвязи позволяет определить экономическую эффективность использования любого вида ресурса, выступающего в качестве объекта анализа.

Все возможные экономические показатели образуют систему экономических показателей, которую можно представить в виде последовательных блоков (рис.2).

Рисунок 2 Основные группы показателей в системе комплексного экономического анализа

Блок 1. Технико-организационный уровень внешнеэкономических, социальных и природных условий производства.

Технический уровень оказания медицинской помощи характеризуется наличием новых медицинских технологий, прогрессивностью применения автоматизированных систем управления качеством, компьютерной вооруженностью медицинского и обслуживающего персонала, показателями концентрации, специализации, комплексности, длительности лечения и т. д.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |