Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

М = RП + DKZ,

где: М — объем закупок материалов за отчетный период;

RП — расчеты с поставщиками (погашенная в отчетном периоде кредиторская задолженность);

DKZ — изменение остатков кредиторской задолженности.

Второй расчет — это определение суммы материальных затрат, включаемых в себестоимость продукции:

MZ = M - DZ,

где: MZ — материальные затраты, включаемые в себестоимость продукции;

DZ — изменение остатков производственных запасов и затрат.

Третий расчет — это определение суммы денежных поступлений от дебиторов:

DZ = N - RA,

где: DZ — денежные поступления от дебиторов;

N — выручка от реализации продукции без налога на добавленную стоимость, акцизы и спецналога;

DRA — изменение остатков дебиторской задолженности за отчетный период.

Вариант 9. Индивидуальное задание

по дисциплине: «ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ»

Прогноз денежных потоков в учреждении здравоохранения (на примере конкретного ЛПУ).

Определить возможные источники поступления и расходования денежных средств медицинского учреждения в перспективе.

Прогнозирование денежного потока играет важную роль в обеспечении нормальной деятельности ЛПУ. Необходимость в этом нередко возникает при кредитовании в банке, когда банк, желая застраховаться от неплатежей желает увидеть будет ли учреждение способным на конкретную дату погасить перед банком свои обязательства. Данный раздел работы сводится к исчислению возможных источников поступления и оттока денежных средств. Используется та же схема, что и в анализе движения денежных средств, только для простоты некоторые показатели могут агрегироваться.

Поскольку большинство показателей достаточно трудно спрогнозировать с большой точностью, нередко прогнозирование денежного потока сводят к построению бюджетов денежных средств в планируемом периоде, учитывая лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др. Прогноз осуществляется на какой-то период в разрезе подпериодов: год по кварталам, год по месяцам, квартал по месяцам и т. н.

В любом случае процедуры методики прогнозирования выполняются в следующей последовательности:

· прогнозирование денежных поступлений по подпериодам;

· прогнозирование оттока денежных средств по подпериодам;

· расчет чистого денежного потока (излишек/недостаток) по подпериодам;

· определение совокупной потребности в краткосрочном финансировании в разрезе подпериодов.

Смысл первого этапа состоит в том, чтобы рассчитать объем возможных денежных поступлений. Основным источником поступления денежных средств является реализация услуг, которая подразделяется на продажу за наличный расчет немедленно и с отсрочкой поступающих денежных средств (в рамках ОМС, например). На практике модно отследить средний период времени, который требуется для того, чтобы оплатить услуги. Исходя из этого, можно рассчитать, какая часть выручки за реализованную продукцию поступит в том же подпериоде, а какая в следующем. Далее с помощью балансового метода цепным способом рассчитывают денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

Д3Н + ВР = ДЗК + ДП,

где Д3Н - дебиторская задолженность за товары и услуги на начало подпериода;

Д3К - дебиторская задолженность за товары и услуги на конец подпериода;

ВР - выручка от реализации за подпериод;

ДП - денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистики и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30 дней, до 60 дней, до 90 дней и т. д. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их прогнозная оценка выполняется методом прямого счета; полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств. Основным его составным элементом является погашение кредиторской задолженности. Считается, что ЛПУ оплачивает свои счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют “растягиванием” кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования. В странах с развитой рыночной экономикой существуют различные системы оплаты, в частности, размер оплаты дифференцируется в зависимости от периода, в течение которого сделан платеж. При использовании подобной системы отсроченная кредиторская задолженность становится довольно дорогостоящим источником финансирования, поскольку теряется часть предоставляемой поставщиком скидки. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: путем сопоставления прогнозируемых денежных поступлений и выплат рассчитывается чистый денежный поток

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этапа заключается в определении размера краткосрочной банковской ссуды по каждому подпериоду, необходимой для обеспечения прогнозируемого денежного потока. При расчете рекомендуется принимать во внимание желаемый минимум денежных средств на расчетном счете, который целесообразно иметь в качестве страхового запаса, а также для возможных непрогноэируемых заранее выгодных инвестиций.

Вариант 10. Индивидуальное задание

по дисциплине: «ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ»

Основные направления повышения эффективности хозяйственной деятельности учреждения здравоохранения

При помощи экономического анализа выявить «сильные» и «слабые» стороны деятельности конкретного медицинского учреждения и попытаться определить основные направления повышения эффективности его функционирования.

Умение определять влияние факторов на показатели эффективности позволяет воздействовать на уровень показателей путем управления факторами, создавать механизм поиска факторов.

Каждый показатель отражает определенную экономическую категорию при том, что категория складывается под воздействием определенных факторов.

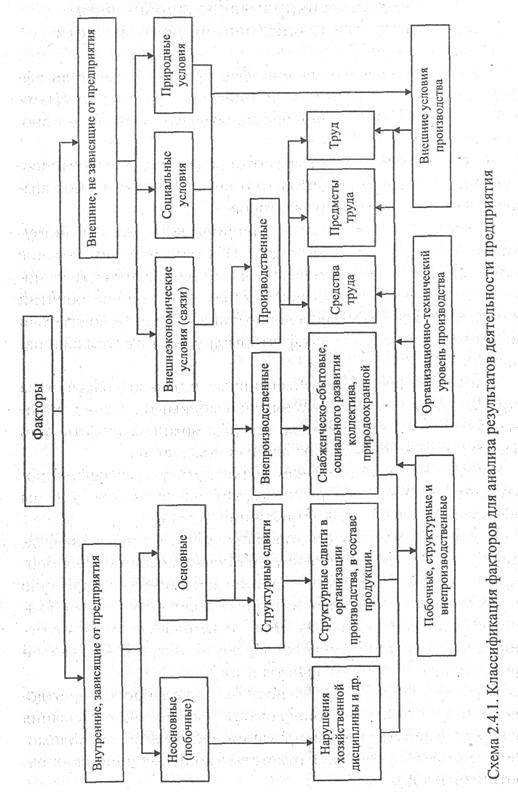

Факторы — это элементы и причины, которые воздействуют на определенный показатель. И поэтому экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. Различие понятий «показатель» и «фактор» условно, так как многие показатели могут рассматриваться как факторы других показателей И наоборот.

Следует отличать и субъективные виды воздействий на показатели, т. е. возможные или необходимые организационные мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

Факторы в экономическом анализе могут классифицироваться по различным признакам, но при этом они должны обеспечивать решение поставленной задачи.

Группа внутренних факторов предполагает перечень факторов, которые медицинское учреждение может контролировать в процессе оказания медицинской помощи населению через основные (кадровая и ценовая политика, уровень квалификации врачебного и сестринского персонала и т. д.) и не основные (нарушения финансовой, хозяйственной и трудовой дисциплины, сменность работы и т. д.).

Внешние факторы не зависят от деятельности учреждения, но количественно; определяют уровень использования ресурсов (система финансирования, система налогообложения, правовые требования ответственности медицинских работников и т. д.).

Рисунок… Классификация факторов для анализа результатов деятельности ЛПУ

Наличие классификации позволяет решить немаловажную проблему — очистить основные показатели от влияния побочных и внешних факторов, что обеспечивает объективность оценки эффективности деятельности медицинского учреждения.

На основе классификации факторов можно моделировать финансово-хозяйственную деятельность при помощи выделения факторов в виде элементов системы. А это в свою очередь дает возможность учета и количественного измерения показателей определенной группы факторов.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов.

Различают два вида резервов: резервы запасов и резервы неиспользованных возможностей роста объема выполняемых услуг и работ. Классифицируют резервы по следующим признакам:

а) по источникам эффективности;

б) по конечным результатам;

в) по сроку использования;

г) по способу выявления;

д) по источникам образования;

е) по стадиям процесса воспроизводства;

ж) по экстенсивности и интенсивности развития.

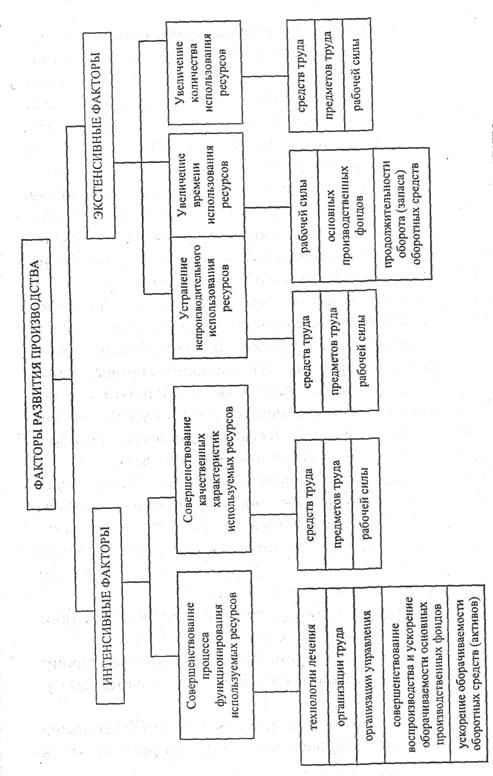

По источникам эффективности резервы классифицируют исходя из того, что организация процесса оказания медицинской помощи может выполняться при наличии материальных средств (медикаментов, расходных материалов, медицинского оборудования, помещений, энергоснабжения и т. д.), т. е. средств труда и предметов труда, а также прямых или косвенных исполнителей медицинской услуги (врачи, средний медицинский персонал, водители, электрики и т. д.), т. е. трудовые ресурсы. В связи с чем эта группа классификации резервов (предметы труда, средства труда, труд) должна определить «узкое место» в развитии деятельности учреждения. Это в свою очередь позволит определить максимально возможный объем работ и услуг в условиях эффективного использования всех средств производства и труда. Максимально возможный — это значит полное использование новых технологий лечения, современный уровень медицинского оборудования и компьютерной техники, передовые формы организации лечения, ориентированного на законченный случай, требуемый уровень стимулирования труда.

Классификация по конечным результатам предполагает группировку резервов, выявление которых прямо может оказывать влияние на конечные результаты деятельности учреждения. К ним относят (в соответствии с профилем медицинского учреждения и его вспомогательных служб): повышение объема ассортимента выполняемых работ и услуг, увеличение прибыльности и повышение рентабельности, снижение себестоимости по элементам затрат, укрепление финансового положения.

В целях рациональной организации поиска резервов особое значение приобретает группировка их по стадиям процессов: воспроизводства (снабжение, производство и реализация); создания (освоение новых видов техники и технологии). Источниками резервов этой классификации в медицинском учреждении могут быть научные изыскания, эксперименты, повышение уровня результатов диагностики.

По сроку использования резервы делят на текущие и перспективные. Текущие — это те, которые можно реализовать в течение текущего периода, не нарушая начатого процесса оказания медицинской услуги. Перспективные— это резервы, использование которых необходимо подготовить определенными изменениями, вносимыми в процесс оказания услуги, что требует времени.

По способам выявления резервы классифицируют на явные и скрытые. Явные — это резервы, которые очевидны уже при непосредственном оказании услуги или в процессе выполнения работы (очевидный перерасход расходных материалов, подотчетных сумм и т. д.). Скрытые резервы могут быть выявлены путем глубокого экономического анализа, используя особые методы — сравнительный, факторный, функциональный, стоимостный.

В зависимости от источников образования различают внешние и внутренние резервы. Для здравоохранения использование внешних резервов ограничено, т. к эта группа резервов предполагает общие народно-хозяйственные резервы, которые дают наибольший экономический эффект и обеспечивают ускорение темпов научно-технического прогресса. Здравоохранение же в первую очередь преследует цель оздоровления населения и решает проблему медико-социальной направленности. Поэтому главным источником повышения эффективности для учреждения здравоохранения являются внутренние резервы—повышение квалификации медицинского персонала, сокращение потерь рабочего времени, повышение роли менеджмента и т. д.

Наиболее важной является классификация резервов экстенсивного и интенсивного развития. Использование производственных и финансовых ресурсов может носить экстенсивный и интенсивный характер. Экстенсивное использование ресурсов ориентируется на вовлечение в процесс оказания услуг и выполнения работ дополнительных ресурсов. Интенсификация экономического развития предполагает рост результатов с привлечением тех же или меньших затрат.

Для построения механизма поиска резервов в рамках медицинского учреждения необходимо определить условия и этапы их выявления и мобилизации. К таким этапам можно отнести:

—определение ведущего звена повышения эффективности, т. е. выявление тех затрат, которые составляют основную

часть себестоимости работы или услуги;

—выделение «узкого места», которое ограничивает рост

объема и качества выполняемых услуг или работ;

—учитывая профиль медицинского учреждения, анализ

резервов проводить не только сложной, но и простой медицинской услуги;

— определение комплекса резервов с тем, чтобы экономия средств труда сопровождалась экономией труда и времени использования оборудования.

определение комплекса резервов с тем, чтобы экономия средств труда сопровождалась экономией труда и времени использования оборудования.

Рисунок … Классификация факторов для анализа результатов деятельности учреждения

Тесты :

1. Отправной точкой экономики здравоохранения как академической дисциплины можно считать:

а) формулировку Гиппократом основных принципов профессиональной и социально-экономической этики врача

б) создание в Германии страховых фондов и больничных касс в рамках социальной политики Отто фон Бисмарка (конец ХIX века)

в) конференцию Американской экономической ассоциации «Экономика медицинской помощи» (1951г.)

г) утверждение программы ВОЗ «Экономика здравоохранения» (1978г.)

д) принятие Федерального закона «О саморегулируемых организациях» (2007г.)

2. Утверждение, что многие недостатки в медицинской работе зависят не столько от недостатка средств, сколько от плохого хозяйствования, принадлежит

а) А. Рославскому

б) Н. Семашко

в) П. Самуэльсону

г) А. Вагнеру

д) В. Парето

3. В основе деления экономического анализа на финансовый, технико-экономический, функционально-стоимостной и причинно-факторный находится такой классификационный признак как:

а) время проведения

б) периодичность проведения

в) используемые средства и методы

г) объект анализа

д) содержание анализа

4. В основе деления экономического анализа на системный, сравнительный, моделирования, прогнозирования, с использованием вычислительной техники находится такой классификационный признак как:

а) используемые средства и методы

б) объект анализа

в) степень сложности

г) этап оборота ресурсов

д) содержание анализа

5. В основе деления экономического анализа на анализ основных средств, трудовых ресурсов, материальных ресурсов, организации, программы, отрасли находится такой классификационный признак как:

а) используемые средства и методы

б) объект анализа

в) степень сложности

г) этап оборота ресурсов

д) отношение к внешним эталонам

6. Сравнение каждой позиции отчета с предыдущим периодом:

а) вертикальный (структурный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

7. Определение структуры итоговый финансовых показателей с выявлением влияния каждой позиции на результат в целом:

а) вертикальный (структурный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

г) трендовый анализ

д) факторный анализ

8. Сравнение каждой позиции отчета с рядом предшествующих периодов и определение основной тенденции динамики изменений показателя, очищенной от случайных влияний:

а) вертикальный (структурный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

г) трендовый анализ

д) факторный анализ

9. Расчет отношений между отдельными позициями отчета и определение взаимосвязей показателей:

а) вертикальный (структурный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

г) трендовый анализ

д) факторный анализ

10. Анализ влияния отдельных факторов на результативный показатель с помощью специальных приемов исследования:

а) сравнительный (пространственный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

г) трендовый анализ

д) факторный анализ

11. Внутрихозяйственный анализ сводных показателей отчетности в сравнении с отдельными показателями организации и её структурных подразделений, планом, прошлыми периодами и т. д.:

а) сравнительный (пространственный) анализ

б) горизонтальны (временной) анализ

в) анализ коэффициентов

г) трендовый анализ

д) факторный анализ

12. Процентное отношение суммы собственного капитала и долгосрочных заемных средств к валюте баланса, определяемое в рамках финансового анализа:

а) коэффициент независимости

б) коэффициент финансовой устойчивости

в) коэффициент финансирования

г) рентабельность

д) прибыль

13. Процентное отношение собственного капитала к валюте баланса, определяемое в рамках финансового анализа:

а) коэффициент независимости

б) коэффициент финансовой устойчивости

в) коэффициент финансирования

г) рентабельность

д) прибыль

14. Процентное отношение собственного капитала к заемному:

а) коэффициент независимости

б) коэффициент финансовой устойчивости

в) коэффициент финансирования

г) рентабельность

д) прибыль

15. Отношение прибыли медицинского учреждения к среднегодовой стоимости активов:

а) прибыль

б) рентабельность капитала

в) рентабельность издержек

г) рентабельность продаж

д) себестоимость

16. Отношение прибыли к себестоимости работ:

а) прибыль

б) рентабельность капитала

в) рентабельность издержек

г) рентабельность продаж

д) себестоимость

17. Отношение прибыли к цене услуг или выручке от реализации:

а) прибыль

б) рентабельность капитала

в) рентабельность издержек

г) рентабельность продаж

д) себестоимость

18. Основной метода экономического анализа, при котором проводят сравнительную оценку результатов и затрат при двух и более вмешательствах, эффективность которых различна, а результаты оцениваются только по одному количественному показателю:

а) анализ «минимизация затрат»

б) анализ «затраты-полезность»

в) анализ «затраты-эффективность»

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

19. Частный случай анализа «затраты-эффективность», при котором проводят сравнительную оценку двух и более вмешательств, характеризующихся идентичной эффективностью и безопасностью, но разной стоимостью:

а) анализ «минимизация затрат»

б) анализ «затраты-полезность»

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

20. Вариант анализа «затраты-эффективность», при котором результаты вмешательства оцениваются в единицах «полезности» с точки зрения потребителя медицинской помощи (QALY):

а) анализ «минимизация затрат»

б) анализ «затраты-полезность»

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

21. Метод экономического анализа, при котором как затраты, так и результаты альтернативных программ, измеряются более чем одним показателем и сводятся к единому денежному эквиваленту:

а) анализ чувствительности

б) анализ «затраты-полезность»

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

22. Вспомогательный метод клинико-экономического анализа, основанный на исследовании предельных величин, используемый для сравнения двух решений, связанных с распределением ресурсов между различными направлениями медицинской деятельности:

а) анализ чувствительности

б) дисконтирование

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

23. Вспомогательный метод клинико-экономического анализа, заключающийся в изучении всех затрат, связанных с ведением больных с определенным заболеванием без учета эффективности медицинских вмешательств:

а) анализ чувствительности

б) дисконтирование

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

24. Анализ, направленный на определение степени зависимости результатов исследования при изменении исходных параметров (например, колебаниях цен на лекарственные препараты и т. п.)

а) анализ чувствительности

б) дисконтирование

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

25. Введение поправочного коэффициента при расчете затрат с учетом временного фактора: затраты, которые предстоит понести в будущем, менее значимы, чем понесенные сегодня (выгода, приобретенная сегодня, более ценна, чем предстоящая в будущем)

а) анализ чувствительности

б) дисконтирование

в) анализ маргинальных затрат

г) анализ «затраты-выгода»

д) анализ «стоимость болезни»

26. Информативный показатель использования основных средств медицинского учреждения, рассчитываемый как количество изделий медицинской техники и вспомогательного оборудования в стоимостном выражении в пересчете на одного работника:

а) объем деятельности стационара

в) коэффициент календарного обслуживания

г) фондоотдача

д) фондовооруженность

27. Информативный показатель, характеризующий степень использования основных фондов для лечебно-диагностического процесса, рассчитываемый как отношение пролеченных за год больных к стоимости основных фондов:

а) объем деятельности стационара

б) коэффициент сменности

в) коэффициент календарного обслуживания

г) фондоотдача

д) фондовооруженность

28. Показатель эффективности использования медицинской техники (по отношению к максимально возможному времени работы оборудования):

а) объем деятельности стационара

б) коэффициент сменности

в) коэффициент календарного обслуживания

г) фондоемкость

д) фондовооруженность

29. Показатель эффективности работы персонала медицинского учреждения, определяемый как отношение величины результата (выполненных посещений, пролеченных больных, произведенных лабораторных, инструментальных исследований) к затратам труда (время, затраты на получение результата):

а) объем деятельности стационара

б) оборот койки

в) укомплектованность штатов

г) производительность труда

д) трудоемкость

30. Показатель обобщающей оценки выполнения «производственного плана» деятельности учреждения здравоохранения, определяемое как число госпитализированных за данный период времени больных:

а) объем деятельности стационара

б) коэффициент сменности

в) коэффициент календарного обслуживания

г) фондоемкость

д) фондовооруженность.

Вопросы для зачета

1) Понятие экономики здравоохранения и её место в структуре современной экономической науки.

2) Методы экономического исследования.

3) Обзор основных этапов истории экономики здравоохранения.

4) Здравоохранение как отрасль национальной экономики.

5) Индивидуальное и общественное здоровье.

6) Услуги здравоохранения в современном мире.

7) Здоровье, здравоохранение и медицинская помощь.

8) Ошибочные представления и ограничения в экономике здравоохранения.

9) Экономические ресурсы здравоохранения.

10) Медицина в условиях ограниченности ресурсов.

11) Условия формирования рыночных отношений в здравоохранении.

12) Рынок медицинских услуг.

13) Специфика предпринимательства в здравоохранении.

14) Развитие общей практики.

15) Государственное регулирование рынка медицинских услуг.

16) Экономическая стратегия медицинских учреждений.

17) Средства медицинских учреждений и источники их формирования.

18) Бухгалтерский учет и аудит.

19) Управленческий учет и анализ финансово-хозяйственной деятельности ЛПУ.

20) Ценообразование в рыночных условиях.

21) Финансы как экономическая категория.

22) Объекты и субъект финансовых отношений.

23) Денежная система Российской Федерации. Деньги и инфляционные процессы.

24) Кредитная система Российской Федерации.

25) Бюджет государства. Фискальная политика.

26) Банки и их функции.

27) Развитие банковской системы в Российской Федерации.

28) Экстенсивное и интенсивное развитие отрасли.

29) Системы финансирования здравоохранения.

30) Бюджетное финансирование.

31) Задачи, стоящие перед медицинскими учреждениями, выполняемые в рамках государственных программ.

32) Рекомендации ВОЗ по вопросу централизованного бюджетного финансирования здравоохранения.

33) Доля расходов на здравоохранение в структуре валового внутреннего продукта.

34) Внебюджетные источники финансирования

35) Структурная схема системы ОМС.

36) Базовая программа ОМС как часть «Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи».

37) Развитие системы обязательного медицинского страхования в Ставропольском крае.

38) Особенности развития добровольного медицинского страхования в России.

39) Программы медицинского страхования. Коллективный и индивидуальный виды ДМС.

40) Контроль за расходами на здравоохранение.

41) Пути улучшения финансирования здравоохранения в Российской Федерации.

42) Понятие экономики медицинской организации.

43) Экономические ресурсы медицинской организации.

44) Место и роль отдельных источников финансовых ресурсов.

45) Виды платной медицинской помощи в амбулаторно-поликлинических учреждениях.

46) Платная медицинская помощь в стационарах.

47) Оплата медицинских услуг.

48) Варианты распределения доходов от платной медицинской помощи.

49) Контроль за расходами на здравоохранение на уровне медицинского учреждения.

50) Необходимость экономических исследований в здравоохранении.

51) Виды анализа в здравоохранении: финансовый, экономический, фармаэкономика.

52) Технология экономического анализа.

53) Эффективность использования ресурсов и медицинская эффективность. Качество жизни.

54) Основные методы оценки эффективности.

55) Анализ «затраты – эффективность».

56) Анализ «затраты – полезность».

57) Анализ «затраты – выгода».

58) Основные направления повышения эффективности хозяйственной деятельности.

59) Методология экономического анализа основных показателей финансово-хозяйственной деятельности.

60) Анализ использования основных средств. Особенности анализа использования основных производственных средств в стационаре.

61) Анализ использования материальных ресурсов. Особенности анализа материальных ресурсов в рамках стационара.

62) Анализ использования труда и его оплаты.

63) Анализ финансового состояния.

64) Характеристика финансового состояния.

65) Общая оценка динамики и структуры статей бухгалтерского баланса.

66) Анализ финансового состояния и платежеспособности по данным баланса.

67) Анализ финансовых коэффициентов.

68) Комплексная оценка эффективности финансовой и хозяйственной деятельности ЛПУ.

Ключ к тесту:

1 | в | 7 | а | 13 | а | 19 | а | 25 | б |

2 | б | 8 | г | 14 | в | 20 | б | 26 | д |

3 | д | 9 | в | 15 | б | 21 | г | 27 | г |

4 | а | 10 | д | 16 | в | 22 | в | 28 | б |

5 | б | 11 | а | 17 | г | 23 | д | 29 | г |

6 | б | 12 | б | 18 | в | 24 | а | 30 | а |

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |