Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 2. 14

План доходов и расходов порасширению производства

Наименование показателя | Период | |||||

базовый год., руб. | плановый, руб | 1 квартал | 2 квартал | 3 квартал | 4 квартал | |

1. Выручка от реализации, руб. | 27 | 33 | 6 | 6 | 6 | 14 |

2. Себестоимость, руб. | 24 | 28 | 5 | 5 | 5 | 12 |

3. Прибыль от реализации, руб. | 2 | 4 | 1 | |||

4. Налог на прибыль, руб. | 1 | |||||

5. Чистая прибыль, всего: | 1 | 3 | 1 | |||

в том числе: | - | - | - | - | ||

фонд накопления; | 1 | |||||

фонд потребления; | 1 | |||||

резервный фонд | 98 868 | 30 232 | 30 232 | 30 232 | 68 929 |

3.2 Расчет основный технико-экономических показателей проекта

Анализ безубыточности, также известный как анализ критических соотношений общей выручки от реализации и объема производства, используется для определения объема продаж, при котором компания будет способна покрыть все свои расходы без получения прибыли.

Перечень целей, для которых используется анализ безубыточности:

· оценка начального периода функционирования нового предприятия;

· оценка прибыльности нового вида услуг или новой предметно-целевой специализации;

· оценка прибыльности инвестиций при наращивании основного капитала.

Точка критического объема производства зависит от трех факторов:

· продажной цены производимого продукта;

· переменных издержек производства, реализации и управления;

· фиксированных издержек производства, реализации и управления.

Стабильность продажной цены зависит от нескольких факторов, в том числе от конъюнктуры рынка и общего состояния экономики страны, На основе анализа безубыточности можно оценить внутреннее состояние производства и деятельность администрации. Для этого нужно спрогнозировать производственные и административные расходы, а также расходы на реализацию продукции, а затем исключить те из них, которые являются фиксированными и переменными.

Критическим объемом производства (qk) называется величина выручки от реализации, при которой предприятие покрывает все свои расходы, но не получает прибыль. Для его определения используется формула:

qk*S = qk*v+C

отсюда:

qk = C/(S-v)

С - постоянные расходы;

П - прибыль.

q - количество произведенной (реализованной) продукции в натуральном измерении;

v - величина переменных расходов на единицу произведенной (реализованной) продукции.

Объем реализации в стоимостном выражении можно представить следующим образом:

V = q*S

Где:

S - рыночная (продажная) цена единицы изделия.

Порог рентабельности - критический объем продаж в денежном выражении равен:

Vk = qk*S

Анализ данных таблицы 2.15 показывает, что после реализации проекта запас прочности по точке безубыточности по изделию вальцы размалывающие вырастет на 5%.

Таблица 2. 15

Определение точки безубыточности по изделию сито вибрационное

Наименование показателя | базовый год., руб. | плановый, руб | 1 | 2 | 3 | 4 |

Выручка | 10 | 12 | 2 | 2 | 2 | 3 |

Переменные затраты | 5 | 5 | 1 | 1 | 1 | 1 |

Постоянные затраты | 4 | 4 | 1 | 1 | 1 | 1 |

Точка безубыточности | 8 | 9 | 2 | 2 | 2 | 2 |

Валовая маржа | 4 | 6 | 1 | 1 | 1 | 1 |

Отклонение от точки безубыточности в абсолютном выражении | 1 | 2 | ||||

Запас прочности по точке безубыточности | 13,16% | 18,81% | 18,81% | 18,81% | 18,81% | 18,81% |

критический объём производства в натуральном выражении | 61 | 69 | 17 | 17 | 17 | 19 |

Отклонение от точки безубыточности в натуральном выражении | 24 | 33 | 8 | 8 | 8 | 8 |

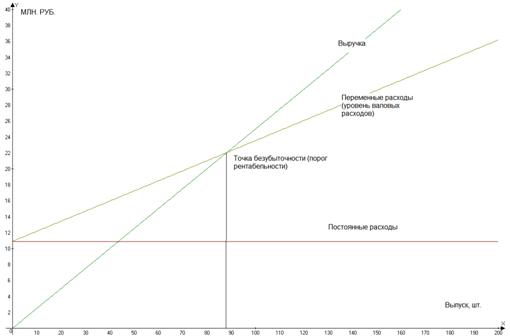

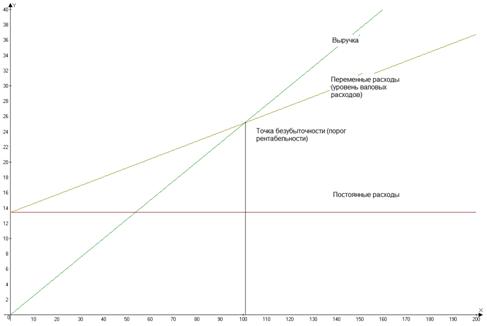

Сказанное может быть представлено в виде графика:

Рисунок 2. График критического объема производства для базового периода

Рисунок 2. График критического объема производства для планового периода

Показанной с помощью графика зависимости финансовых результатов от объема производства и реализации продукции может быть дана следующая экономическая интерпретация. Там, где пересекаются линия выручки и себестоимости (точка "К", соответствующая объему производства в базовом периоде 89 шт. а в плановом - 101 шт.), достигается состояние безубыточности, поскольку общий доход в этой точке в размере 2500 тыс. ден. ед. (25000*100 ден. ед.) является достаточным для того, чтобы покрыть постоянные и переменные расходы. При объеме реализации ниже этой точки предприятие не может покрыть все затраты и, следовательно, финансовым результатом его деятельности являются убытки. Напротив, при объеме реализации большем, чем критический, финансовый результат положительный, т. е. деятельность предприятия становится прибыльной.

Срок окупаемости инвестиций является самым простым методом оценки инвестиций. Срок окупаемости - время, необходимое инвестору для возмещения суммы его первоначального вложения капитала (инвестиций). Он определяется как отношение суммы вложения капитала к величине чистой прибыли (т. е. прибыли, оставшейся после уплаты налогов), полученной от данных инвестиций:

![]()

где

ТOK - срок окупаемости инвестиций, лет;

К - сумма инвестиций, руб.;

П - чистая прибыль, руб.

Чем меньше срок окупаемости, тем эффективнее вложение капитала.

Ток= 1 915 905/ 3 = 0,60 лет.

чистый дисконтированный доход (ЧДД).

Та ЧД

ЧДД = å ———,

0 (1 + Е) Та

где ЧД – чистый доход

Та – амортизационный срок службы, принятый предприятием для расчета амортизации, в годах;

Е – норма дисконта, т. е. норма доходности, величина которой в долях единицы может быть принята в соответствии с депозитным процентом в банке.

Таблица 2.16

чистый дисконтированный доход

период | учетная стоимость затрат и доходов | коэффициент дисконтирования при r=15% | дисконтированная сумма затрат и доходов |

1 | 1 | 1,15 | 2 |

1 | 1 ,81 | 0,96 | 1 |

2 | 1 ,81 | 0,93 | 1 |

3 | 1 ,81 | 0,90 | |

4 | 2 ,92 | 0,86 | 1 |

Итого дохода | 4 | ||

NPV | 2 |

ЧДД проекта >0, следовательно, проект эффективен.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |