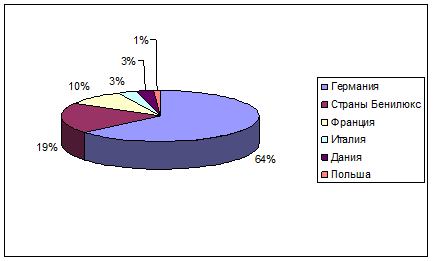

Рисунок 2.5 - Структура рейсов по странам (импорт)

Примечание - Источник: собственная разработка

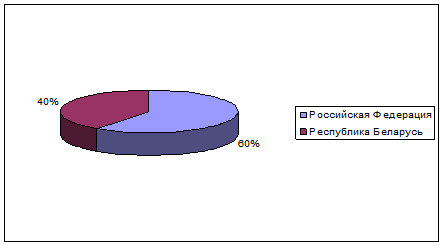

Таблица 2.5 - Выполнение рейсов по странам (экспорт)

Страны | Удельный вес в общем количестве рейсов,% |

Российская Федерация | 60 |

Республика Беларусь | 40 |

Примечание - Источник: собственная разработка

Рисунок 2.6 - Структура рейсов по странам (экспорт)

Примечание - Источник: собственная разработка

Большинство рейсов выполняются подвижным составом ТПЧУП "Сифуд-Сервис" по маршруту Российская Федерация - Германия - Российская Федерация. Импортные грузы перевозятся главным образом в Москву и Московскую область.

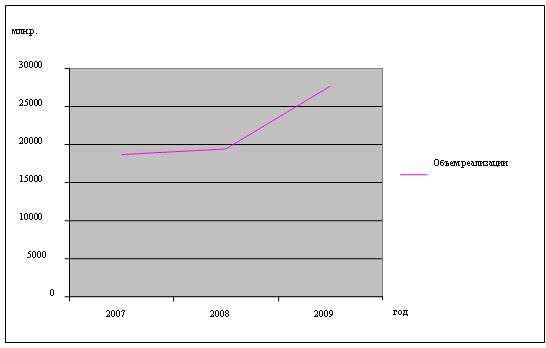

Рассмотрим динамику объема реализации услуг в ТПЧУП "Сифуд-Сервис" за период гг. в таблице 2.6

Таблица 2.6 - Динамика объема реализации продукции, работ, услуг

Год | Объем реализации, млн. р. | Базисные | Цепные | ||||

Темп роста,% | Темп прироста% | Абсол. прирост, млн. р. | Темп роста,% | Темп прироста% | Абсол. прирост, млн. р. | ||

2007 | 18750 | 100 | - | - | 100 | - | - |

2008 | 19390 | 103,41 | 3,41 | 640 | 103,41 | 3,41 | 640 |

2009 | 27715 | 147,81 | 47,81 | 8965 | 142,93 | 39,52 | 8325 |

Примечание - Источник: собственная разработка

По данным таблицы можно сделать вывод о постепенном увеличении объемов реализации продукции, работ, услуг ТПЧУП "Сифуд-Сервис". Так, объем реализованной продукции в 2008 году составил 19390 млн. р., что на 640 млн. р. больше уровня 2007 года, в 2009 году составил 27715 млн. р., что на 8325 млн. руб. больше уровня 2008 года.

Рисунок 2.7 - Динамика объема реализации продукции, работ, услуг, млн. р.

Примечание - Источник: собственная разработка

Увеличение объемов производства работ, услуг, продукции в 2009 году по сравнению с предыдущими годами связано с возрастанием спроса на производимую продукцию, приобретением организацией дополнительных основных производственных фондов. Организация устойчиво удерживает свою часть ниши на рынке и активно конкурирует с другими организациями города.

Одним из важнейших факторов повышения эффективности производства промышленного предприятия является обеспеченность их средствами труда в необходимом количестве и ассортименте и более полное их использование. Выделяют производственные и непроизводственные фонды. Принято выделять активную и пассивную часть основных фондов.

Финансовые результаты ТПЧУП "Сифуд-Сервис" в виде прибыли из разных источников представлены в таблице 2.7

Таблица 2.7 - Анализ уровня и динамики показателей финансовых результатов деятельности ТПЧУП "Сифуд-Сервис" за 2гг., млн. р.

Наименование показателя | Годы | Изменение, +/- | |||

2007г. | 2008г. | 2009г. | 07/06 | 08/07 | |

Выручка (нетто) от продажи товаров, продукции, работ, услуг | 18 750 | 19 390 | 27 715 | 640 | 8 325 |

Себестоимость проданных товаров, продукции, работ, услуг | 15 856 | 16930 | 23429 | 1 074 | 6 499 |

Валовая прибыль | 2 894 | 2460 | 4 286 | -434 | 1 826 |

Коммерческие расходы | 2 771 | 2403 | 3295 | -368 | 892 |

Прибыль (убыток) от реализации | 123 | 57 | 991 | -66 | 934 |

Прибыль (убыток) до налогообложения | 123 | 57 | 991 | -66 | 934 |

Налог на прибыль и иные аналогичные обязательные платежи | 54 | 26 | 202 | -28 | 176 |

Чистая прибыль | 69 | 31 | 789 | -38 | 758 |

Примечание - Источник: собственная разработка

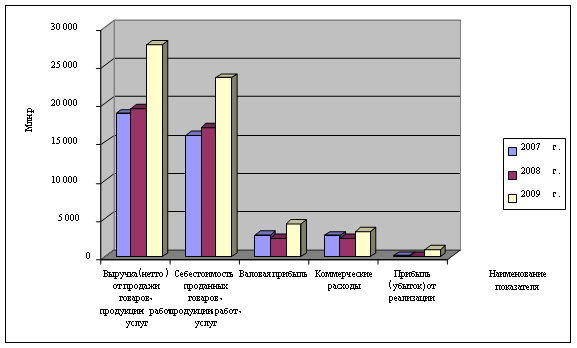

Выручка от продажи продукции предприятия за 2008 год увеличилась на 640 млн. р. (3,41%), в 2009 году - на 8325 млн. р. (42,93%) до уровня 27715 млн. р. по итогам 2009 года.

Рисунок 2.8 - Динамика показателей финансовых результатов деятельности ТПЧУП "Сифуд-Сервис" за 2гг.

Примечание - Источник: собственная разработка

Увеличение объема реализации продукции предприятия произошло за счет увеличения цен, повышенного спроса на реализуемую продукцию.

Себестоимость реализованной продукции за 2008 год увеличилась на 1074 млн. р. (6,77%), за 2009 год - на 6499 млн. р. (38,39%) до уровня 23429 млн. р. по итогам 2009 года. Как следствие - повышение эффективности основной деятельности предприятия под влиянием опережающего темпа увеличения выручки по отношению к темпу роста себестоимости реализованной продукции в 2009 году.

Прибыль от реализации продукции снизилась в 2008 году на 66 млн. р., а в 2009 году увеличилась на 934 млн. р. и составила 991 млн. р. по итогам 2009 года. Увеличение прибыли от реализации продукции связано с ростом выручки организации, активизации коммерческой и маркетинговой деятельности фирмы.

Прибыль до налогообложения предприятия снизилась в 2008 году на 66 млн. руб. и составила 57 млн. руб., в 2009 году она увеличилась на 934 млн. руб. и составила 991 млн. руб. Чистая прибыль предприятия в 2008 году составила 31 млн. р., в 2009 году - 789 млн. р., что на 758 млн. р. больше уровня предыдущего года.

Рост величины чистой прибыли предприятия в 2009 году объясняется высокими результатами деятельности предприятия и увеличением выручки.

Все показатели рентабельности деятельности предприятия ТПЧУП "Сифуд-Сервис" за гг. достаточно высокие, что является положительным фактором. Организация ежегодно наращивает объемы производства продукции, работ и услуг, особенно за последний год. Темпы роста объема реализации работ, услуг и продукции превышают темпы роста себестоимости, что является положительным моментом в деятельности организацию и ведет к росту прибыли от реализации. ТПЧУП "Сифуд-Сервис" имеет резервы для сохранения и укрепления своего положения на рынке.

Вывод: Частное транспортное унитарное предприятие "СИФУД-СЕРВИС" (далее ТПЧУП "СИФУД-СЕРВИС") является автотранспортным предприятием и осуществляет международные перевозки грузов. Предприятие осуществляет перевозки экспортных, импортных грузов в 10 стран Западной Европы собственным и привлеченным транспортом.

По данным анализа финансово-хозяйственной деятельности, было установлено, что предприятие работает с высокой рентабельностью. При этом показатели прибыли и рентабельности имеют положительную динамику, что характеризует деятельность предприятия как успешную.

2.2 Оценка риска предприятия на основе показателей финансовой отчетности

Проанализируем структуру активов организации за 2009 год (таблица 2.8), используя данные приложения 1.

Таблица 2.8 - Анализ структуры активов организации в 2009 году

Наименование статей баланса | на начало периода | на конец периода | прирост (+), снижение (-) | |||

млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | |

Внеоборотные активы (стр. 190) | 96 | 2,5 | 129 | 2,7 | +33 | 0,2 |

основные средства (стр.110) | 69 | 1,8 | 92 | 1,9 | +23 | 0,1 |

доходные вложения в материальные ценности (стр.130) | 27 | 0,7 | 37 | 0,8 | +10 | 0,1 |

Оборотные активы (стр.290) | 3 822 | 97,5 | 4 736 | 97,3 | +914 | -0,2 |

запасы и затраты (стр.210) | 3 046 | 77,7 | 3 252 | 66,8 | +206 | -10,9 |

сырье, материалы и другие активы (стр.211) | 68 | 1,7 | 76 | 1,6 | +8 | -0,2 |

расходы на реализацию (стр.214) | 125 | 3,2 | 137 | 2,8 | +12 | -0,4 |

готовая продукция и товары для реализации (стр.215) | 1 565 | 39,9 | 1 485 | 30,5 | -80 | -9,4 |

товары отгруженные (стр.216) | 1 213 | 31,0 | 1 472 | 30,3 | +259 | -0,7 |

расходы будущих периодов (стр.218) | 75 | 1,9 | 82 | 1,7 | +7 | -0,2 |

налоги по приобретенным товарам, работам, услугам (стр.220) | 26 | 0,7 | 33 | 0,7 | +7 | 0,0 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр.240) | 118 | 3,0 | 242 | 5,0 | +124 | 2,0 |

прочая дебиторская задолженность (стр 249) | 118 | 3,0 | 242 | 5,0 | +124 | 2,0 |

денежные средства (стр.260) | 516 | 13,2 | 907 | 18,6 | +391 | 5,5 |

финансовые вложения (стр.270) | 116 | 3,0 | 302 | 6,2 | +186 | 3,2 |

Баланс (стр.300) | 3 918 | 100,0 | 4 865 | 100,0 | +947 | Х |

Примечание - Источник: собственная разработка

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |