На основании данных баланса можно отметить, что в составе имущества организации на начало года внеоборотные активы составили 129 млн. р. за отчетный период они снизились на 32 млн. р. Есть основания предполагать, что материально-техническая база организации ухудшилась. Вместе с тем оборотные активы за анализируемый период снизились на 1316 млн. р.

Проведем оценку удовлетворительности структуры бухгалтерского баланса, используя коэффициент текущей ликвидности и коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств. При данном анализа используется Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности (в ред. постановления Минфина, Минэкономики, Минстата от 01.01.2001 N 79/99/50). Данная Инструкция применяется в отношении юридических лиц, их обособленных подразделений, имеющих отдельный баланс, осуществляющих на территории Республики Беларусь предпринимательскую деятельность в различных отраслях экономики, независимо от их организационно-правовой формы и формы собственности (кроме бюджетных, страховых организаций, банков и небанковских кредитно-финансовых организаций) для проведения анализа финансового состояния организаций и выявления организаций с неудовлетворительной структурой бухгалтерского баланса (неплатежеспособные организации) [12].

Проанализируем финансовую устойчивость организации в 2009 г.

Таблица 2.17 - Анализ удовлетворительности структуры баланса организации в 2009 г.

№ пп | Наименование показателя | На нача- ло года | На конец отчетного периода | Норматив коэффициента |

1 |

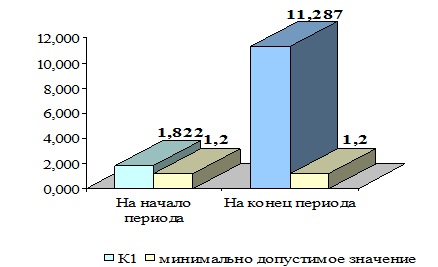

| 1,822 | 11,287 | К1 >= 1,2 |

2 |

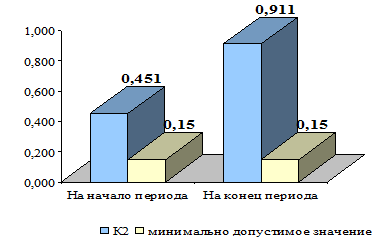

| 0,451 | 0,911 | К2 >= 0,15 |

3 |

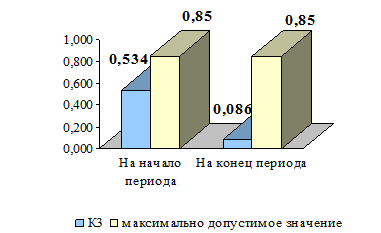

| 0,534 | 0,086 | К3 <= 0,85 |

Примечание - Источник: собственная разработка

Из таблицы видно, что на конец 2009 года значительно увеличился коэффициент текущей ликвидности, что свидетельствует о повышении ликвидности средств организации.

Коэффициент обеспеченности собственными оборотными средствами также существенно вырос и составил к концу 2009 г.0,911, что свидетельствует об укреплении финансового положения организации.

Коэффициент обеспеченности финансовых обязательств активами на начало и на конец не превысил нормативное значение.

На рисунках 2.13, 2.14, 2.15 отразим отклонения по коэффициентам в 2009 г.

Рисунок 2.13 - Отклонения коэффициента текущей ликвидности от норматива в 2009 г.

Примечание - Источник: собственная разработка

Рисунок 2.14 - Отклонения коэффициента обеспеченности собственными оборотными средствами от норматива в 2009 г.

Примечание - Источник: собственная разработка

Рисунок 2.15 - Отклонения коэффициента обеспеченности финансовых обязательств активами в 2009 г.

Примечание - Источник: собственная разработка

На основе исчисленных коэффициентов можно сделать вывод о том, что структура баланса анализируемого организации является удовлетворительной, а организация платежеспособной.

Платежеспособность организации отражают коэффициенты ликвидности. Проведем анализ финансовой устойчивости ТПЧУП "Сифуд-Сервис" (таблица 2.18).

Таблица 2.18 - Анализ финансовой устойчивости ТПЧУП "Сифуд-Сервис" в гг.

Показатели | 2008 | 2009 | Откло-нение |

1. Оборотный капитал, млн. руб. | 4736 | 3420 | -1316 |

1.1 Запасы | 3252 | 2306 | -946 |

1.2 Краткосрочные финансовые вложения | 302 | 304 | +2 |

1.3 Денежные средства | 907 | 318 | -589 |

2. Краткосрочные обязательства, млн. руб. | 2599 | 303 | -2296 |

3. Коэффициент текущей ликвидности (стр.1: стр.2) | 1,82 | 11,28 | +9,46 |

4. Коэффициент промежуточной ликвидности [ (стр.1 - стр.1.1): стр.2] | 0,57 | 3,67 | +3,1 |

5. Коэффициент абсолютной ликвидности [ (стр.1.2 + стр.1.3): стр.2] | 3,99 | 2,05 | -1,94 |

Примечание - Источник: собственная разработка

Как видно, из таблицы коэффициент текущей ликвидности на конец исследуемого периода увеличился на 9,46 и составил 11,28 при минимальном значении 1,2. Если производить расчет по такой схеме, то почти каждая организация, накопившая большие материальные ценности, даже часть которых трудно реализовать, оказывается платежеспособным. Поэтому рассмотрим коэффициент промежуточной ликвидности, при исчислении которых производственные запасы в расчет не принимаются.

В ТПЧУП "Сифуд-Сервис" значение коэффициента промежуточной ликвидности превышает норматив (1,2). Так, в 2008 году данный показатель составил 0,57, в 2009 г. - 3,67. То есть увеличился на 3,1. Сравнивая темпы роста промежуточной и текущей ликвидности, можно сделать следующие выводы. Темп роста коэффициента ликвидности составил 619,8%. Темп роста промежуточной ликвидности составил 643,8%. То, что коэффициент общей ликвидности увеличивался медленней, чем коэффициент промежуточной ликвидности, что говорит о том, что в организации произошло снижение запасов. Высокий показатель промежуточной ликвидности говорит о неэффективном использовании денежных средств, увеличении объема дебиторской задолженности, что подтверждается анализом структуры активов.

Вывод: организация является финансово устойчивым, и не имеет трудностей с погашением задолженности. Показатели ликвидности растут, что говорит о повышении финансовой устойчивости организации. Однако, в современных условиях, руководству следует принять меры по укреплению ликвидности средств.

Возросшие сегодня требования к управлению обусловлены увеличением размеров организаций, сложностью технологий, необходимостью овладения самыми современными управленческими навыками. Все решения по финансовым, организационным и другим вопросам подготавливаются и вырабатываются ныне профессионалами в сфере организации управления, которые осуществляют и контроль за выполнением намеченного.

Если ТПЧУП "Сифуд-Сервис" намерено не только лишь выжить, но и проявлять активность в направлении развития своей деятельности, изменив принципы управления деятельностью организации, то ему необходимо пересмотреть в целом структуру управления организацией. Рассматриваемому хозяйственному субъекту рекомендуется создать такую структуру управления, при которой в основе права на принятие решений лежит компетентность, а не занятие официального поста.

2.3 Анализ рисков предприятия и методов, используемых для минимизации риска

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской деятельности.

Чтобы оценить вероятность тех или иных потерь, обусловленных развитием событий по непредвиденному варианту, следует, прежде всего, знать все виды потерь, связанных с предпринимательством, и уметь заранее исчислить их или измерить как вероятные прогнозные величины.

Для данного предприятия характерна подверженность следующим видам потерь:

1. Снижение намеченных объемов грузоперевозок вследствие уменьшения производительности труда, простоя оборудования или недоиспользования производственных мощностей, потерь рабочего времени, отсутствия необходимого количества исходных материалов, повышенного процента брака ведет к недополучению запланированной выручки.

2. Снижение тарифов на перевозки в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса, ценовой инфляцией приводит к вероятным потерям.

3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии, ведут к потерям.

4. Другие повышенные издержки, которые могут быть вследствие высоких транспортных расходов, торговых издержек, накладных и других побочных расходов.

5. Уплата повышенных отчислений и налогов, если в процессе осуществления бизнес-плана ставки отчислений и налогов изменятся в неблагоприятную для предпринимателя сторону.

Деятельность ТПЧУП "Сифуд-Севрис", также как деятельность любого предприятия основана на сделках, своевременное исполнение которых партнерами и контрагентами является одним из важнейших условий устойчивости и прогнозируемой работы предприятия. Поэтому риски, связанные с неисполнением хозяйственных договоров, выделяются специалистами в отдельную группу. Среди таковых можно отметить риск отказа партнера от заключения договора после переговоров, риск возникновения дебиторской задолженности, риск заключения договора с неплатежеспособным партнером, риск заключения договора на условиях, отличающихся от обычных, и пр.

В таблице 2.19 представлен SWOT-анализ, в котором проанализированы возможности и угрозы со стороны рынка для ТПЧУП "Сифуд-Сервис", отражены сильные и слабые стороны по сравнению с конкурентами.

Таблица 2.19 - SWOT - анализ

Возможности: Выход на новый сегмент рынка | Угрозы: Возможность появления новых конкурентов, производящий аналогичный продукт Снижение покупательского спроса | |

Сильные стороны: Широкий ассортимент транспортных услуг Преимущества в области издержек Большой опыт нахождения на рынке | Стратегия развития рынка: Завоевание нового сегмента рынка и укрепление на нем Расширение ассортимента услуг | Стратегия развития продукта: Предложение потребителям новых услуг, опережающих действия конкурентов |

Слабые стороны: Недостаток квалифицированного управленческого персонала | Стратегия усиления позиции на рынке: Высокая маркетинговая активность Эффективная ценовая политика | Стратегия сокращения расходов: Сокращение накладных расходов |

Таким образом, на основании SWOT - анализ можно сделать вывод, что основной угрозой для ТПЧУП "Сифуд-Севрис" возможность появления новых конкурентов, производящий аналогичный продукт, а также снижение покупательского спроса

В таблице 2.20 проведен анализ шансов и рисков ТПЧУП "Сифуд-Севрис".

Таблица 2.20 - Анализ шансов и рисков ТПЧУП "Сифуд-Севрис"

Шансы | Прогноз доходов | Риски | Прогноз потерь |

Выход на новый региональный рынок. Дополнительная выручка | 100 млн. р. /мес. | Задержка в получении лицензии Снижение цен на 10% основным конкурентом | 50 млн. р. /мес. 25 млн. р. / мес. |

Вывод на рынок нового вида услуг Дополнительная выручка | 75 млн. р. /мес. | Нежелание потребителей переходить на новый продукт Неудачная рекламная компания Вывод конкурирующего продукта на рынок | 25 млн. р. / мес. 35 млн. р. /мес. 45 млн. р. /мес. |

Снижение цен на 10%. Увеличение клиентов | 65 млн. р. /мес. | Снижение цен конкурентами | 50 млн. р. /мес. |

Проведение широкомасштабной рекламной компании Увеличение выручки | 60 млн. р. / мес. | Отсутствие соответствующего интереса со стороны клиентов | 30 млн. р. мес. |

Таким образом, суммарная стоимость риска ТПЧУП "Сифуд-Севрис" можно оценить в 260 млн. р. в месяц или 3120 млн. р.

К независящим от предприятия причинам возникновения данных рисков следует отнести в первую очередь непрогнозируемую неплатежеспособность хозяйствующих партнеров, так как несостоятельность одного предприятия сказывается на финансовом положении его партнеров, и т. д. по цепочке вплоть до платежеспособности рядовых покупателей, не получающих зарплату на предприятии.

Перед ТПЧУП "Сифуд-Севрис" стоит риск хищения интеллектуальной собственности предприятия особенно в условиях недостаточной патентной защищенности.

Рассматривая систему управления рисками, используемую на предприятии ТПЧУП "Сифуд-Севрис" следует выделить такие методы снижения степени риска как методы диссипации и самострахование.

Данное предприятие распределяет общий риск путем объединения с другими участниками, заинтересованными в успехе общего дела. Участниками являются физические лица, которые обязаны платить членские взносы.

Следующим методом диссипации риска, применяемым на исследуемом предприятии являются различные варианты диверсификации.

ТПЧУП "Сифуд-Севрис" занимается несколькими видами деятельности. Можно также отметить, что на данном предприятии используется диверсификация закупок сырья и материалов, т. е. взаимодействие со многими поставщиками, что позволяет ослабить зависимость предприятия от его "окружения", от ненадежности отдельных поставщиков сырья, материалов и комплектующих.

Помимо методов диссипации риска рассматриваемое предприятие использует такой метод снижения степени риска как самострахование. На предприятии создан резервный фонд. Создание подобных фондов особенно актуально в условиях кризиса неплатежей. Однако размер резервного фонда является недостаточным по сравнению с возможными потерями в результате возникновения просроченной дебиторской задолженности, неисполнения договора или возникновения непредвиденных расходов.

Кроме вышеперечисленных методов в ТПЧУП "Сифуд-Севрис" используется один из приемов компенсации риска - "мониторинг социально-экономической и нормативно-правовой среды". Данное предприятие приобретает различные актуализируемые компьютерные системы нормативно-справочной информации, заказывает прогнозно-аналитические исследования консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, предусмотреть необходимые меры для компенсации потерь от изменений правил ведения хозяйственной деятельности, заблаговременно подготовиться к нормативным новшествам.

Вывод: Частное транспортное унитарное предприятие "СИФУД-СЕРВИС" (далее ТПЧУП "СИФУД-СЕРВИС") является автотранспортным предприятием и осуществляет международные перевозки грузов. Предприятие осуществляет перевозки экспортных, импортных грузов в 10 стран Западной Европы собственным и привлеченным транспортом.

По данным анализа финансово-хозяйственной деятельности, было установлено, что предприятие работает с высокой рентабельностью. При этом показатели прибыли и рентабельности имеют положительную динамику, что характеризует деятельность предприятия как успешную.

Организация является финансово устойчивым, и не имеет трудностей с погашением задолженности. Показатели ликвидности растут, что говорит о повышении финансовой устойчивости организации. Однако, в современных условиях, руководству следует принять меры по укреплению ликвидности средств.

Возросшие сегодня требования к управлению обусловлены увеличением размеров организаций, сложностью технологий, необходимостью овладения самыми современными управленческими навыками. Все решения по финансовым, организационным и другим вопросам подготавливаются и вырабатываются ныне профессионалами в сфере организации управления, которые осуществляют и контроль за выполнением намеченного.

Если ТПЧУП "Сифуд-Сервис" намерено не только лишь выжить, но и проявлять активность в направлении развития своей деятельности, изменив принципы управления деятельностью организации, то ему необходимо пересмотреть в целом структуру управления организацией. Рассматриваемому хозяйственному субъекту рекомендуется создать такую структуру управления, при которой в основе права на принятие решений лежит компетентность, а не занятие официального поста.

Основной угрозой для ТПЧУП "Сифуд-Севрис" возможность появления новых конкурентов, производящий аналогичный продукт, а также снижение покупательского спроса.

Суммарная стоимость риска ТПЧУП "Сифуд-Севрис" можно оценить в 260 млн. р. в месяц или 3120 млн. р. в год.

Перед ТПЧУП "Сифуд-Севрис" стоит риск хищения интеллектуальной собственности предприятия особенно в условиях недостаточной патентной защищенности.

Предприятие незащищено от таких видов рисков как имущественные риски, инфляционные риски, риски изменения конъюнктуры рынка недостаточно снижены риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т. д. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков.

Анализируя используемую в данной организации систему управления рисками в целом, можно сказать, что хотя некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной. Так, предприятие незащищено от таких видов рисков как имущественные риски, инфляционные риски, риски изменения конъюнктуры рынка недостаточно снижены риски неисполнения договоров, возникновения дебиторской задолженности, возникновения непредвиденных потерь и т. д. Причинами такого положения является отсутствие страховой культуры, опыта и специалистов по управлению рисками, нестабильность экономической и политической ситуации, что приводит к отсутствию интереса к страхованию рисков.

С целью минимизации существующих рисков в третьей главе дипломной работы будут предложены мероприятия по повышению эффективности механизма управления рисками на предприятии.

3. Пути повышения эффективности механизма управления рисками на предприятии

3.1 Создание отдела управления рисками

Анализ сложившейся ситуации показал как велико влияние фактора риска на работу рассматриваемого предприятия. Влияние рисков сказывается на всех сторонах работы предприятия, ухудшая его финансовое положение, производственные, сбытовые возможности, способность отвечать по своим обязательствам и другие аспекты. Кроме этого, изучив работу предприятия в различных подразделениях, был замечен следующий основной недостаток: функциональные специалисты занимаются лишь локальными задачами своего подразделения, а достижение локальных целей не всегда приводит к целям организации.

Из всего вышеперечисленного видна актуальность и необходимость наличия на этом предприятии эффективной системы управления риском.

В условиях предприятия управление риском основывается на концепции приемлемого риска, постулирующей возможность рационального воздействия на уровень риска и доведения его до приемлемого значения.

Таким образом, проект организации системы управления риском на ТПЧУП "Сифуд-Севрис", предусматривает, для наиболее эффективной реализации данной функции, выделение в системе управления предприятием отдельного структурного подразделения - отдел управления риском (ОУР). Проект обязательно должен включать разработку организационной структуры ОУР, разработку управленческой процедуры и карты организации труда на рабочем месте.

Этот отдел должен, в обязательном порядке, принять на вооружение специальную программу целевых мероприятий по управлению риском (ПЦМ). Разработка такой программы на уровне фирмы должна обеспечивать такое управление рисками, при котором основным элементам структуры и деятельности фирмы гарантируется высокая устойчивость и защищенность от внутренних и внешних рисков.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |