Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

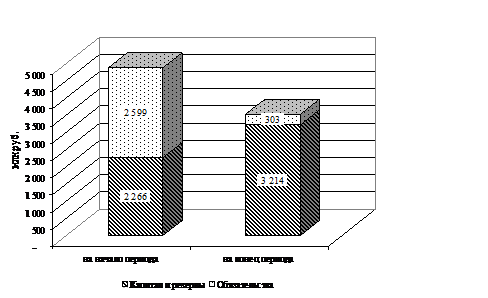

В 2009 году в структуре пассивов организации основной удельный вес на начало периода занимали краткосрочные обязательств - 53,4% или 303 млн. р.

Нераспределенная прибыль на конец 2009 года составила 2625 млн. р., то есть выросла на 881 млн. р.

К концу года удельный вес источников собственных средств увеличился на 44,8%. Значительную роль в их увеличении сыграло повышение нераспределенной прибыли.

Существенно к концу 2009 года снизились краткосрочные обязательства по сумме на 2296 млн. р.

На рисунке 2.12 представлена структура пассивов организации в 2009 г.

Рисунок 2.12 - Структура пассивов организации на начало 2009 г.

Примечание - Источник: собственная разработка

Таким образом, в 2009 году существенно снизилась кредиторская задолженность. Сравним дебиторскую и кредиторскую задолженность организации в 2гг. (таблица 2.13).

Таблица 2.13 - Соотношение дебиторской и кредиторской задолженности организации в г.

Задолженность | 2008 | 2009 |

1. Дебиторская задолженность | 242 | 477 |

2. Кредиторская задолженность | 1426 | 303 |

3. Превышение кредиторской задолженности над дебиторской | +1184 | -174 |

Примечание - Источник: собственная разработка

Из таблицы видно, что в 2009 году дебиторская задолженность существенно превысила кредиторскую задолженность. Это является негативным моментом в деятельности организации. Руководству необходимо разработать пути снижения дебиторской задолженности.

Финансовое состояние организации, его устойчивость во многом зависит от оптимальности структуры источников капитала, оптимальности структуры активов организации и в первую очередь от соотношения основных и оборотных средств. Составим таблицу 2.14 и проанализируем финансовую устойчивость организации.

Таблица 2.14 - Показатели, характеризующие финансовую устойчивость организации в 2009 г.

Показатели | Расчет | на начало периода | на конец периода | Откло- нение (+/-) | ||

расчет | уровень | расчет | уровень | |||

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Коэффициент финансовой независимости | разд. III + стр.640 / стр.300 | 2266/ 4865 | 0,47 | 3214/ 3517 | 0,91 | +0,44 |

Коэффициент финансовой зависимости | стр.300 / разд. III + стр.640 | 4865/ 2266 | 2,15 | 3517/ 3214 | 1,09 | -1,05 |

Коэффициент концентрации заемного капитала | разд. V / стр.300 | 2599/ 4865 | 0,53 | 303/3517 | 0,086 | -0,443 |

Коэффициент текущей задолженности | разд. V - стр.640 - стр.701/стр.300 | 2599/ 4865 | 0,53 | 303/3517 | 0,086 | -0,443 |

Коэффициент устойчивого финансирования | (разд. III + стр.640) + (стр.590 + стр.701) / стр.300 | 2266/ 4865 | 0,47 | 3214/ 3517 | 0,91 | +0,44 |

Коэффициент финансового левериджа | разд. IV + разд. V - стр.640/разд. III + стр.640 | 4865/ 2266 | 2,15 | 303/3214 | 0,09 | -2,05 |

Примечание - Источник: собственная разработка

Из расчетов, представленных в таблице 2.14 можно сделать следующие выводы: коэффициент финансовой независимости характеризует, какая часть активов сформирована за счет собственных средств организации. На начало 2009 г. значение коэффициента составило 0,47, на конец периода - 0,91. То есть к концу 2009 г. активы, сформированные за счет собственных средств организации существенно выросли.

Коэффициент устойчивого финансирования на начало 2009 г. составил 0,47, на конец 2009 г. - 0,91. Данный коэффициент показывает, какая часть активов баланса сформирована за счет устойчивых источников. Таким образом, к концу периода величина активов, сформированная за счет устойчивых источников, увеличилась. Коэффициент текущей задолженности показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера. Значение данного коэффициента к концу 2009 г. существенно сократилось и составило 0,086. Коэффициент финансового рычага характеризует степень финансового риска. Значение данного коэффициента на начало периода составило 2,15, на конец периода - 0,09. Следует отметить, что на конец периода финансовое состояние организации значительно улучшилось, о чем свидетельствует увеличение коэффициента финансовой независимости, коэффициента устойчивого финансирования, а также повышение остальных коэффициентов. Это говорит о том, что ТПЧУП "Сифуд-Сервис" проводит умеренную финансовую стратегию, финансируя свою деятельность за счет собственных средств. Таким образом, можно сделать вывод, что организация является финансово устойчивым, однако, в существующих рыночных условиях нестабильности, руководству следует задуматься об укреплении финансового состояния ТПЧУП "Сифуд-Сервис".

Таблица 2.15 - Оценка запаса финансовой устойчивости организации в 2гг.

Коэффициент | На конец 2008 г. | На конец 2009 г. | Откло- нение | ||

расчет | значение | расчет | значение | ||

1 | 2 | 3 | 4 | 5 | 6 |

1. Коэффициент иммобилизации (Киммобил) | 129/4736 | 0,027 | 97/3420 | 0,028 | -0,001 |

2. Коэффициент доли дебиторской задолженности в стоимости имущества (Кдз) | 242/4865 | 0,049 | 477/3517 | 0,135 | +0,086 |

3. Коэффициент структуры привлеченного капитала (Кстр. кап) | 0/4865 | 0 | 0/3517 | 0 | 0 |

4. Коэффициент кредиторской задолженности и прочих пассивов ПКкз) | 1426/2599 | 0,54 | 303/303 | 1 | -0,45 |

Примечание - Источник: собственная разработка

Коэффициент иммобилизации, который характеризует соотношение внеоборотных и оборотных активов незначительно снизился к концу 2009 г. Можно сказать, что чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

Коэффициент доли дебиторской задолженности в стоимости имущества увеличился к концу 2009 г. на 0,086, что говорит о росте дебиторской задолженности.

Коэффициент структуры привлеченного капитала рассчитывается как отношение имеющихся у организации долгосрочных обязательств к общей величине привлеченного капитала. Он дает представление о структуре привлеченного капитала, отражая, какая его часть приходится на долгосрочные обязательства. Данный коэффициент в ТПЧУП "Сифуд-Сервис" равен 0, так как привлеченные средства формируются только за счет краткосрочных обязательств.

Коэффициент кредиторской задолженности и прочих пассивов выражает долю кредиторской задолженности и прочих пассивов в общей сумме обязательств организации. Рост данного коэффициента до 1 свидетельствует о том, что в к концу 2009 года доля кредиторской задолженности в общей сумме обязательств составила 100%.

Таблица 2.16 - Оценка финансовой устойчивости по функциональному признаку

Разделы баланса | На начало отчетного периода | На конец отчетного периода | Отклонение | Темп изменения,% |

1 | 2 | 3 | 4 | 5 |

I. Внеоборотные активы | 129 | 97 | -32 | 75, 19 |

II. Оборотные активы | 4736 | 3420 | -1316 | 72,21 |

III. Капитал и резервы | 2266 | 3214 | 948 | 141,84 |

IV. Долгосрочные обязательства | 0 | 0 | - | - |

V. Краткосрочные обязательства | 2599 | 303 | -2296 | 11,66 |

Итого валюта баланса | 4865 | 3517 | -1348 | 72,29 |

Примечание - Источник: собственная разработка

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |