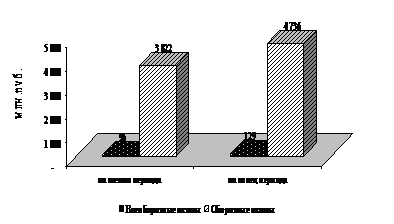

Из таблицы 2.7 видно, что на начало периода основную долю в составе активов организации имели оборотные активы - 97,5%, которые на 77% состояли из запасов и затрат. Также большой удельный вес имеют готовая продукция - 39,9%, а также товары отгруженные - 31,0%.

Внеоборотные активы имеют 2,5% в составе активов организации, в том числе большой удельный вес занимает основные средства - 1,8%.

В течение 2008 года структура активов организации существенно не изменилась. Так, на конец периода основной удельный вес занимали оборотные активы, их доля сократилась на 0,2% и составила соответственно 97,3%. При этом существенно сократилась доля запасов - на 9,4%.

В абсолютном выражении внеоборотные активы увеличились на конец периода на 33 млн. р., что связано с вводом основных средств. Оборотные активы выросли за исследуемый период на 914 млн. р.

Рост оборотных активов организации на конец 2008 года вызван ростом дебиторской задолженности на 124 млн. р., а также ростом запасов и затрат - на 206 млн. р.

Рост остатков запасов и затрат свидетельствует об увеличении объемов строительно-монтажных работ, изменения договорных цен. Сокращение на 80 млн. руб. остатков готовой продукции свидетельствует о снижении объемов реализации работ. Увеличение товаров отгруженных, а также дебиторской задолженности говорит, что платежеспособность заказчиков снизилась. Все это произошло вследствие финансового кризиса, который коснулся организаций Республики Беларусь в конце 2008 г.

На рисунке 2.9 проиллюстрируем структуру и динамику активов организации в 2008 г.

Рисунок 2.9 - Изменение структуры актива баланса за 2009 г.

Примечание - Источник: собственная разработка

Далее проанализируем структуру активов организации в 2009 г. (таблица 2.8), используя данные приложения Б.

Таблица 2.9 - Анализ структуры активов организации в 2009 году

Наименование статей баланса | на начало периода | на конец периода | прирост (+), снижение (-) | |||

млн. р. | уд. вес, % | млн. р. | уд. вес, % | млн. р. | уд. вес, % | |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Внеоборотные активы (стр. 190) | 129 | 2,7 | 97 | 2,8 | -32 | +0,1 |

основные средства (стр.110) | 92 | 1,9 | 84 | 2,4 | -8 | +0,5 |

доходные вложения в материальные ценности (стр.130) | 37 | 0,8 | 13 | 0,4 | -24 | -0,4 |

Оборотные активы (стр.290) | 4 736 | 97,3 | 3420 | 97,2 | -1316 | -0,1 |

запасы и затраты (стр.210) | 3 252 | 66,8 | 2306 | 65,6 | -946 | -1,3 |

сырье, материалы и другие активы (стр.211) | 76 | 1,6 | 69 | 2,0 | -7 | +0,4 |

расходы на реализацию (стр.214) | 137 | 2,8 | 54 | 1,5 | -83 | -1,3 |

готовая продукция и товары для реализации (стр.215) | 1 485 | 30,5 | 881 | 25,0 | -604 | -5,5 |

товары отгруженные (стр.216) | 1 472 | 30,3 | 1170 | 33,3 | -302 | +3,0 |

расходы будущих периодов (стр.218) | 82 | 1,7 | 132 | 3,8 | +50 | +2,1 |

налоги по приобретенным товарам, работам, услугам (стр.220) | 33 | 0,7 | 15 | 0,4 | -18 | -0,3 |

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (стр.240) | 242 | 5,0 | 477 | 13,6 | +235 | +8,6 |

поставщиков и подрядчиков | 0 | 0 | 25 | 0,7 | +25 | +0,7 |

прочая дебиторская задолженность (стр 249) | 242 | 5,0 | 452 | 12,9 | +210 | +7,9 |

денежные средства (стр.260) | 907 | 18,6 | 318 | 9,0 | -589 | -9,6 |

финансовые вложения (стр.270) | 302 | 6,2 | 304 | 8,6 | +2 | +2,4 |

Баланс (стр.300) | 4 865 | 100,0 | 3517 | 100 | -1348 | - |

Примечание - Источник: собственная разработка

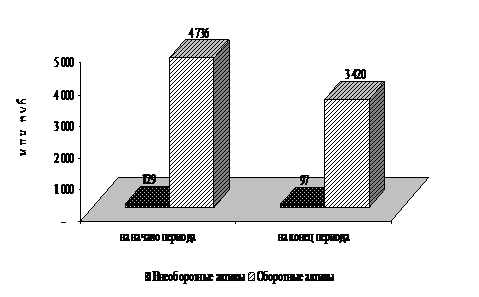

Из таблицы видно, что в 2009 году активы организации к концу периода сократились на 1348 млн. р., в том числе значительно сократились оборотные активы на 1316 млн. р. Их удельный вес сократился незначительно на 0,1%. Существенно сократилась готовая продукции на 604 млн. р., товары отгруженные - на 302 млн. р. Увеличилась дебиторская задолженность на 235 млн. р.

В целом можно сделать вывод, что в 2009 году положительными фактами является сокращение готовой продукции и товаров отгруженных на конец года. Это говорит об увеличении реализации выполненных работ. Однако, сокращение запасов и затрат может свидетельствовать о сокращении объемов производства. Существенное увеличение дебиторской задолженности поставщиков и подрядчиков говорит о снижении их платежеспособности. Рост дебиторской задолженности негативно сказывается на финансовом положении организации в том случае если растет еще и кредиторская задолженность, однако в данном случае она напротив снизилась.

Следует отметить, что в 2009 году произошло снижение стоимости основных средств, по сумме основные средства снизились на 32 млн. р.

На рисунке 2.10 проиллюстрируем изменение структуры активов организации за 2009 год.

Рисунок 2.10 - Изменение структуры актива баланса за 2009 г.

Примечание - Источник: собственная разработка

Изменение структуры активов в 2009 году было менее заметным, чем в 2008 году.

Проанализируем динамику активов в гг. (таблица 2.10).

Таблица 2.10 - Динамика активов организации в гг. на конец периода

№ пп | Наименование статей баланса организации | Показатели структуры актива в валюте (итоге) баланса | |||||

2008 | 2009 | прирост (+), снижение (-) | |||||

млн. р. | уд. вес,% | млн. р. | уд. вес,% | млн. р. | уд. веса,% | ||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

1 | Внеоборотные активы | 129 | 2,7 | 97 | 2,8 | -32 | +0,1 |

2 | Оборотные активы | 4736 | 97,3 | 3420 | 97,2 | -1316 | -0,1 |

3 | Баланс | 4865 | 100 | 3517 | 100 | -1348 | - |

Примечание - Источник: собственная разработка

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 |