Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Косвенные налоги реально уплачивает конечный потребитель, по мнению автора данной методики, который тоже участвует в расчете налоговой нагрузки, поскольку является необходимым элементом ценообразования экономического субъекта.

Увеличивая цену на товар, экономический субъект способствует снижению покупательского спроса, а, значит, и отвлечению доли оборотных средств.

Однако показатель абсолютной налоговой нагрузки не отражает напряженности налоговых обязательств экономического субъекта, поэтому дополнительно рассчитывается показатель относительной налоговой нагрузки.

Относительная налоговая нагрузка экономического субъекта – это отношение абсолютной нагрузки к вновь созданной стоимости, т. е. доля налогов с учетом недоимки и пеней во вновь созданной стоимости.

Источником уплаты налоговых платежей, как и в предыдущих методиках, признается добавленная стоимость – стоимость товаров, работ и услуг за вычетом промежуточного потребления, т. е. за вычетом потребления ради последующего производства.

В состав добавленной стоимости включаются амортизационные отчисления, поэтому при исчислении величины налоговой нагрузки экономического субъекта учитывается объективное различие доли амортизации в ее объеме.

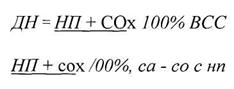

Например, при одинаковой напряженности налоговых обязательств на фондоемком предприятии и в банке расчет налоговой нагрузки экономического субъекта автор методики предлагает налоговые платежи соотносить со вновь созданной стоимостью, которая определяется путем вычитания из добавленной стоимости сумм амортизации. Вновь созданная стоимость рассчитывается по формулам:

![]()

![]()

где BCC – вновь созданная стоимость;

В – выручка от реализации товаров, работ, услуг;

МЗ – материальные затраты;

А – амортизационные отчисления;

БД – внереализационные доходы;

ВР – внереализационные расходы без учета налоговых платежей;

ОТ – оплата труда;

СО – отчисления на социальные нужды;

П – прибыль;

НП – налоговые платежи.

Относительная налоговая нагрузка рассчитывается по формуле:

где ДН – относительная налоговая нагрузка экономического субъекта.

Достоинством данной методики является то, что она позволяет сравнивать налоговую нагрузку на конкретные хозяйствующие субъекты вне зависимости от их отраслевой принадлежности. Поскольку налоговые платежи соотносятся со вновь созданной стоимостью, налоговое бремя оценивается относительно источника уплаты налогов. Кроме того, формирование вновь созданной стоимости не привязано к уплачиваемым налогам.

Однако эта методика не учитывает влияние таких показателей, как фондоемкость, трудоемкость, рентабельность, оборачиваемость оборотных активов и не позволяет прогнозировать изменение деловой активности экономического субъекта в зависимости от изменения количества налогов, налоговых ставок и льгот, что является ее недостатком.

3.18.5. И Литвинова

Связывает показатель налоговой нагрузки с числом налогов и других обязательных платежей, а также со структурой налогов экономического субъекта и механизмом взимания налогов. В соответствии с данной методикой показатель налоговой нагрузки рассчитывается по следующей формуле:

![]()

где Т – налоговая нагрузка;

ST – сумма налогов;

ТУ – размер источника средств уплаты налогов.

В общую сумму налогов, по мнению автора, необходимо включать все уплачиваемые налоги, в том числе и налог на доходы физических лиц, поскольку все налоги перечисляются за счет денежных средств хозяйствующего субъекта, степень перелагаемости которых непостоянна.

В качестве источника средств уплаты налога признается доход экономического субъекта в различных формах: выручка от реализации, прибыль в Uе распределения, доход работников и т. д.

Кроме того, данная методика позволяет учесть особенности деятельности конкретного экономического субъекта, т. е. долю амортизационных отчислений, трудозатрат и материальных затрат в добавленной стоимости.

Однако включение в расчет налогового бремени таких показателей, как налог на доходы физических лиц и доход сотрудников выглядит некорректно.

Следовательно, необходимо рассмотреть и другие существующие современных условиях налогообложения методики определения налогов нагрузки на хозяйствующие субъекты, поскольку каждая из вышерассмотренных не дает окончательного искомого показателя.

Еще одну методику определения налоговой нагрузки хозяйствующего субъекта предлагает , разделивший характеризующие показатели на частные и обобщающие.

К обобщающим показателям, характеризующим налоговую нагрузку экономического субъекта, автор относит следующие показатели:

− налоговая нагрузка на доходы предприятия (НЕд);

− налоговая нагрузка на финансовые ресурсы предприятия (НБф);

− налоговая нагрузка на собственный капитал (НЕск);

− налоговая нагрузка на прибыль до налогообложения (НЕп).

Эти показатели рассчитываются по следующим формулам:

,

,

,

,

где НИ – налоговые издержки;

Вр – выручка от реализации;

BE среднегод. – среднегодовая валюта баланса;

СК среднегод. – среднегодовая сумма собственного капитала;

П – прибыль до налогообложения.

Более конкретные и информативные частные показатели, характеризующие налоговую нагрузку экономического субъекта, вычисляются по источникам возмещения: себестоимости, выручки от реализации, финансовых результатов, чистой прибыли и фондов специального назначения.

В соответствии с перечисленными источниками формируются четыре группы (последние два источника рассматриваются вместе) налоговых издержек.

Налоговая нагрузка в данном случае определяется как соотношение налоговых издержек к соответствующей группе по источнику покрытия. В соответствии с вышеизложенным, выделяются следующие частные показатели, характеризующие налоговые нагрузки экономического субъекта:

− налоговая нагрузка на реализацию НБр):

− налоговая нагрузка на стоимость (НБс);

− налоговая нагрузка на прибыль налогообложения (НБфр);

− налоговая нагрузка на ЧП прибыль и фонды специального назначения (НБчп).

Для расчета этих показателей применяются следующие формулы:

НБр = НИр / Вр,

НБс = НИс /Ср,

НБфр = НИфр / ФР,

НБчп = НИчп / ЧП,

где HИp – налоговые издержки, относимые на счета реализации;

Вр – выручка от реализации;

HИс – налоговые издержки, относимые на себестоимость реализованных товаров, работ, услуг;

Ср – себестоимость реализованных товаров, работ, услуг;

НИфр – налоговые издержки, относимые на счета финансовых результатов;

ФР – положительный финансовый результат от реализации товаров, работ, услуг;

НИчп – налоговые издержки, относимые на чистую прибыль;

ЧП – чистая прибыль хозяйствующего субъекта.

Кроме того, при необходимости, по данной методике может быть рассчитана налоговая нагрузка в расчете на одного работника. Этот показатель, сравниваемый с показателями средней заработной платы и прибыли на одного работника, позволяет оценить вклад отдельного работника в формирование прибыли экономического объема, налоговых платежей в бюджет и во внебюджетные фонды и собственного дохода.

Достоинством данной методики является то, что она позволяет с различной степенью детализации, в зависимости от поставленной правленческой задачи, читать налоговую нагрузку, а также то, что она может применяться экономическими субъектами любых хозяйственных отраслей. Эффективность налогового планирования всегда следует соотносить с затратами на его проведение. Следует также соотносить цели налогового планирования со стратегическими (коммерческими) приоритетами организации.

Необходимость и объём налогового планирования напрямую связан с тяжестью налоговой нагрузки в той или иной налоговой юрисдикции.

Для определения налогового бремени расчётной базой является: на макроуровне – валовой внутренний продукт, на уровне фирмы – добавленная стоимость или выручка.

На практике существует такое понятие, как полная ставка налогообложения. Под ней следует понимать параметр, характеризующий налоговую нагрузку на фирму или тяжесть её налогового бремени, рассчитываемый как отношение причитающихся к уплате налоговых платежей к добавленной стоимости или валовому внутреннему продукту. Исходя из её размера, на основе мирового опыта можно внести следующие рекомендации по выбору метода уплаты налога:

· если полная ставка налогообложения 10-15%, то используется стандартный метод;

· если полная ставка налогообложения 20-35%, то используются пассивные элементы налогового планирования, без специальных программ;

· если полная ставка налогообложения 40-50%, то налоговое планирование носит активный характер, проводятся налоговые экспертизы и нанимаются налоговые консультанты.

Первый метод используется на малых предприятиях, второй и третий метод обычно используют средние и крупные предприятия. Переход к налоговому планированию позволяет повысить финансовую устойчивость предприятий, снизить штрафные санкции, увеличить безопасность бизнеса, так как в этом случае используются законные методы уплаты налогов.

3.19. Понятие финансовой минимизации

Минимизация налогов – это только часть наиболее крупной главной задачи, стоящей перед финансовым менеджментом (финансвым управлением предприятием).

Существуют методы передвижения срока уплаты некоторых налогов на необходимый период времени (без штрафных санкций). При этом уменьшение налогов не происходит, но с позиций финансового менеджмента налицо положительный результат – средства остались в обороте и, следовательно, принесли дополнительную прибыль. С этих же позиций можно подойти к исследованию вопроса о штрафных санкциях за неуплату налогов в установленный срок. С точки зрения финансовой оптимизации к упомянутым штрафным санкциям нужно относиться так же, как к любым другим платежам, т. е. рассматривать их в разрезе выгоды.

Цель минимизации налогов – не уменьшение какого-нибудь налога как такового, а увеличение всех финансовых ресурсов предприятия. Налоги, наиболее сильно уменьшающие финансовые ресурсы предприятия, – это те, чьи размеры самые большие. Существуют несколько групп налогов.

1. Налоги, находящиеся «внутри» себестоимости (земельный налог, платежи во внебюджетные фонды и т. п.). Уменьшение таких налогов приводит к снижению себестоимости и к увеличению налога на прибыль. В итоге эффект от минимизации таких налогов есть, но он частично гасится увеличением налога на прибыль.

2. Налоги, находящиеся «вне» себестоимости (НДС). Для них важно уменьшать не сами налоги, а разницу, подлежащую уплате в бюджет.

3. Налоги, находящиеся «над» себестоимостью (налог на прибыль). Для этих налогов следует стремиться к уменьшению ставки и формальному уменьшению налогооблагаемой базы. При этом возможно увеличение налогов «внутри» себестоимости, однако в целом эффект есть.

4. Налоги, выплачиваемые из чистой прибыли. Для этих налогов следует стремиться к уменьшению ставки и налогооблагаемой базы.

Наиболее сильно финансовые ресурсы предприятия уменьшают налоги второй и четвертой группы.

3.20. Расчет эффективности минимизации налогов

В упрощенном виде финансовый результат предприятия выражается формулой:

Ф = В – З – Нп – Ндр – Нпр,

где Ф – финансовый результат;

В – выручка (включая внереализационные доходы);

З – все затраты предприятия, кроме налогов;

Нп – налог на прибыль;

Ндр – другие налоги, относящиеся на себестоимость;

Нпр – прочие налоги, выплачиваемые из чистой прибыли.

Пусть ставка налога на прибыль (в процентах) – Сп. Тогда сумма налога на прибыль будет выражаться формулой:

Нп = Сп × (В – 3 – Ндр ),

а финансовый результат - выражением:

Ф = В-3-Сп× (В-3- Ндр) - др - Нпр.

Финансовый результат предприятия до минимизации:

Ф = В-3-Сп× (В-3- Ндр ) - Ндр – Нпр.

Финансовый результат предприятия после минимизации:

В - 3 - Сп × ( В - 3 - Ндр ) - Ндр - Нпр.

Тогда эффект (экономия) от минимизации будет:

Э = Ф-Ф = В-В-3+3-Нп × (В-В-3+3- Ндр + Ндр) - Ндр + Ндр - Нпр + Нпр.

Поскольку В = В, то

Э = -3 + 3-Нп× (-3 + 3- Ндр + Ндр ) - Ндр + Ндр - Нпр + Нпр.

Эта формула позволяет оценить эффект от минимизации налогов.

4. КОРПОРАТИВНОЕ НАЛОГОВОЕ ПЛАНИРОВАНИЕ

4.1. Основы корпоративного налогового планирования

В действующем законодательстве Российской Федерации не предусмотрены такие организационно-правовые формы, как корпорации и холдинги, однако, как показывает сложившаяся практика, многие крупные организации, осуществляющие несколько видов деятельности и желающие максимизировать свой доход, строят свою деятельность по принципам корпоративной и холдинговой структуры (например, Концерн «Газпром», Корпорация «ЕЭС России»). Налоговое планирование для данных категорий налогоплательщиков, далее называемых корпорациями, является неотъемлемой частью их успешной деятельности.

Налоговые платежи составляют значительную долю в финансовых потоках хозяйствующих субъектов. Зачастую от профессионального решения, связанного с учётом налоговых рисков, зависят возможности роста и развития бизнеса, а иногда его судьба. Поэтому управление налогообложением (налоговый менеджмент) как вид деятельности на предприятии всё чаще находит широкое применение. Причём налоговый менеджмент является предметом деятельности многих консалтинговых и аудиторских фирм, выполняющих услуги на договорной основе.

На уровне предприятия и организации налоговый менеджмент представлен как налоговым планированием, так и корпоративным налоговым контролем (внутренним контролем).

Предприятия и организации стремятся максимизировать свой доход. В подобных ситуациях стремление к увеличению прибыли напрямую связано с минимизацией налоговых отчислений. Однако в деятельности субъектов могут быть периоды, когда во главу угла ставится иная задача – оптимальное распределение налоговых платежей во времени (например, при агрессивной политике захвата рынка сбыта).

Корпоративное налоговое планирование – это выработка и оценка управленческих решений, исходя из целевых установок организации и учёта возможных налоговых последствий.

Предприятия и организации, в конечном итоге, интересует не сама по себе величина уплачиваемых налогов, а конечный финансовый результат. С этих позиций основной задачей налогового планирования является выбор варианта уплаты налогов, позволяющий оптимизировать систему налогов. А это означает не только снижение налогового бремени по отдельным налогам и в целом по организации, но также и оптимальное распределение налоговых платежей во времени. Основные принципы корпоративного налогового планирования раскрываются следующими положениями:

· уменьшение налоговых платежей – способ улучшения финансового состояния предприятия и повышения инвестиционной привлекательности. Снижать налоги целесообразно до тех пор, пока расчёты показывают, что это даёт прирост прибыли;

· уменьшение налогов в ряде случаев достигается за счёт ухудшения финансовых показателей. Поэтому любой способ минимизации прежде чем его применять следует оценить с точки зрения финансовых последствий для предприятия;

· последствия применения одних и тех же способов минимизации неодинаковы для разных объектов и даже для условий работы предприятия в разные периоды. Поэтому применению конкретной рекомендации должны обязательно предшествовать расчёты прибыли, остающейся в распоряжении предприятия;

· уменьшение налога на прибыль путём использования чистой прибыли на льготируемые цели экономически обосновано лишь в случае роста балансовой в последующие периоды.

Для создания и успешного функционирования системы корпоративного налогового планирования на предприятиях и в организациях должны быть созданы определённые условия:

· наличие стратегии развития, бизнес-планов и бюджетов;

· готовность администрации осуществлять налоговое планирование на основе стратегических и тактических планов, а также чётко сформулированных в управления;

· создание системы сбора и обработки информации, ориентированной на использование сетевых технологий и ресурсов Интернет;

· выделение структурного подразделения (лица), ответственного за организацию налогового планирования как целостно ориентированной системы;

· разработка схемы налогового планирования (налоговое поле, договорное поле, технология внутреннего контроля налоговых расчётов);

· мониторинг системы факторов, влияющих на условия реализации налоговых планов и налоговое поле предприятия.

4.2. Налоговая политика корпорации

Крупные акционеры в большинстве случаев обладают возможностью направлять деятельность корпорации, их действия могут быть с особой тщательностью проверены налоговыми органами в случае подозрения, что такие действия имеют исключительно налоговую направленность. Поскольку заработная плата и дивидендные выплаты имеют, как правило, различный режим налогообложения, доктрина «срывания корпоративной маски» предполагает, что они могут сравниваться между собой, а также с объёмами функций каждого работника и работающего акционера. При этом сравнение (тестирование) проводится по следующим тестам: роль в корпорации, сравнение с подобными корпорации, характер и финансовое состояние корпорации, «конфликт интересов», внутренняя последовательность.

Широкое распространение получила доктрина экономической сущности, которая основывается на следующих аргументах: поскольку бизнес делается не ради налогов, а ради прибыли, любые сделки, операции и иные действия налогоплательщика должны преследовать цель извлечения дополнительной прибыли. Отсутствие такой цели у сделки означает её оспоримость. Исключением из этого правила являются благотворительные пожертвования. Однако и в отношении их налоговое право устанавливает ограничения, например, лимит вычетов по сумме или в процентном отношении к прибыли.

Перечисленные выше доктрины в той или иной мере применяются в отечественной налоговой практике. В рамках же налогового менеджмента они учитываются зачастую интуитивно, но главным образом с использованием наиболее выгодных аргументов оппонентов, с фокусированием внимания на различиях в подходах. Наличие собственной концептуальной основы в налоговой практике придаёт завершённость налоговому менеджменту как теоретической и практической области знаний.

4.2.1. Налоговая политика предприятия как элемент корпоративного управления

Отечественный налоговый менеджмент – специфическая подсистема внутрифирменного управления. Это объясняется рядом обстоятельств.

Во-первых, большинство российских налоговых реалий не являются отечественным изобретением ввиду относительной молодости федеральной налоговой системы. Вместе с тем в налоговом менеджменте меньше, чем в какой-либо другой области, возможно заимствование зарубежных способов и приёмов.

Во-вторых, молодость отечественной налоговой практики отражается на деятельности российских судов, которые в спорных ситуациях принимают решения на основе анализа законодательства и конкретных норм узкого действия, в то время как зарубежные суды (например, в США и Великобритании) чаще анализируют сущность отношений, операций, бизнеса в целом.

В-третьих, эта область знаний чрезвычайно изменчива, что связано с изменчивостью налогового законодательства.

В-четвертых, сложившиеся налоговые реалии (двусмысленность и противоречивость правовых норм, а также практика обратной силы, заметно утратившие в последние годы свои позиции, но не истреблённые полностью) не способствуют стабильности предпринимательской деятельности, в то же время создают большое поле деятельности для налогового менеджмента.

В-пятых, парадоксы российской деловой культуры обусловливают противоречивость отечественного налогового менеджмента: с одной стороны, целью бизнеса является прибыль, с другой стороны, в отечественной практике предпринимаются немалые усилия для минимизации прибыли с целью минимизации налоговых издержек.

4.2.2. Алгоритм системы налогообложения корпорации

Системы налогообложения характеризуются рядом параметров, в числе которых налоговое поле, порядок взимания системообразующих налогов и логика формирования финансового результата. Каждая из перечисленных систем содержит различный потенциал налоговых изъятий, который необходимо оценить с помощью показателей. Оценку эффективности систем налогообложения выполним по следующему алгоритму:

· используются единые исходные данные по объёму продаж и отдельным операционным затратам и внереализационным расходам;

· выполняется расчёт по всей совокупности налогов, установленных для той или иной системы налогообложения, в соответствии с действующими правилами определения финансового результата.

Итогом расчёта является финансовый результат (чистая прибыль, чистый доход), остающийся в распоряжении хозяйствующего субъекта, с одной стороны, и совокупность налогов и сборов, подлежащих уплате в бюджет и внебюджетные фонды, с другой стороны.

На основе полученных результатов рассчитываются и сопоставляются показатели эффективности налогового менеджмента.

Все принципиальные для корпорации моменты, такие как: определение цели и задачи, сферы производства и обращения направления и вида деятельности, выбор организационно-правовой формы и формы собственности, определение структуры и степени её сложности, месторасположения и т. д. напрямую связаны с налогообложением. Выбор того или иного варианта влечёт за собой различные налоговые последствия. От того, как будет организовано предприятие, какие формы и направления своей деятельности оно выберет, в большой степени зависит уровень его налогообложения, а значит, формирование финансовых результатов и перспективы дальнейшего развития. Стратегическое налоговое планирование определяет основные направления и принципы налоговой политики хозяйствующего субъекта и носит длительный характер.

Корпоративное налоговое планирование можно определить как совокупность плановых действий, осуществляемых в процессе текущей деятельности предприятия и направленных на регулирование уровня его налоговой нагрузки.

Корпорация проводит анализ налоговых последствий при выборе того или иного варианта и определяет оптимальный, наиболее соответствующий реализации поставленных стратегических целей.

На этом же этапе происходит формирование основных элементов налоговой учётной политики организации, которые определяют принципы ведения налогового учёта на ряд лет и оказывают прямое влияние и на величину наиболее существенных налоговых платежей, и на поток денежных средств в целом.

4.3. Модели финансового управления холдинга

Объединение хозяйствующих субъектов обычно направлено на достижение синергетического эффекта, что определяет главную цель финансового менеджмента как системы управления финансами холдинга. Таким образом, к традиционным целям финансового менеджмента (максимизация прибыли, увеличение стоимости компании, повышение доходности активов, поддержание финансовой устойчивости бизнеса) в условиях хозяйствования холдинга добавляется цель повышения эффективности деятельности объединения за счет интеграции производственного, торгового и банковского капиталов, консолидации финансовых и иных ресурсов, централизации управленческого процесса.

Достижение указанных целей невозможно без построения эффективной модели управления финансами холдинга.

Под моделью управления финансами холдинга понимается форма воздействия на экономические отношения участников холдинга, связанные с формированием, распределением (перераспределением) и использованием финансовых ресурсов, посредством построения системы финансовых отношений в холдинге.

Система финансовых отношений выражается в распределении функций управления и ответственности между головной и дочерними компаниями. К этим функциям можно отнести:

− стратегическое финансовое планирование по холдингу в целом, разработку и утверждение стратегических планов каждого участника группы;

− разработку инвестиционной, кредитной, налоговой политики холдинга;

− регулирование финансовых потоков группы;

− разработку перспективных финансовых планов, утверждение текущих и оперативных планов;

− разработку системы бюджетирования в группе;

− определение системы внутреннего ценообразования;

− утверждение инвестиционных проектов и контроль над эффективностью использования инвестиций;

− разработку учетной политики для целей бухгалтерского, налогового и управленческого учета;

− осуществление консолидированного учета в группе;

− утверждение направлений расходования прибыли;

− контроль над финансовой деятельностью участников холдинга.

Распределение перечисленных функций по уровням головной и дочерней компаний обусловливает вид управления со стороны головной компании и, как следствие, степень осуществления контроля над финансовой деятельностью других участников, входящих в структуру холдинга.

В зарубежной практике выделяют три характерных вида управления: стратегическое планирование (strategic planning), стратегический контроль (strategic control) и финансовый контроль (financial control).

При управлении в форме стратегического планирования центр (головная компания) разрабатывает и утверждает общую стратегию развития группы и каждого участника, осуществляет долгосрочное и краткосрочное планирование всей деятельности структурных подразделений (дочерних компаний). К функциям центра относятся управление, координация и контроль всех видов деятельности и ресурсов участников группы. Данному виду управления присуща самая высокая степень централизации.

При стратегическом контроле функции оперативного планирования передаются дочерним компаниям. Головная компания преимущественно контролирует выполнение общей стратегической политики и организацию взаимодействия между участниками объединения.

Финансовый контроль представляет собой полностью децентрализованный вид управления, в результате которого головная компания, не участвуя в процессе подготовки стратегических решений дочерними компаниями, осуществляет контроль результатов финансово-хозяйственной деятельности на основе определенных показателей.

В российской практике выделяются два основных уровня организации управления и финансового контроля в холдингах: стратегический и оперативный. Организация управления и контроля на стратегическом уровне предусматривает разработку со стороны головной компании стратегических решений в области политики управления финансами дочерних компаний и постановку тактических задач. Оперативное управление финансами дочерние компании выполняют самостоятельно. На оперативном уровне функции оперативного контроля и управления передаются головной компании.

Помимо названных форм управление может осуществляться в виде контроля за конечными показателями деятельности дочерних компаний. Разработку стратегических планов развития и управление текущей деятельностью зависимые общества проводят самостоятельно.

Обобщив формы организации управления финансами холдингов как в зарубежной, так и российской практике, целесообразно привести следующую классификацию моделей финансового управления в холдингах.

1. Модель стратегического финансового управления.

2. Модель оперативного финансового управления.

3. Модель стратегического контроля.

4. Модель финансового контроля.

При описании моделей необходимо выделить такие элементы:

Субъект управления Головная компания

Дочерняя компания

Компонент системы финансовых Холдинг в целом

отношений Головная компания

Дочерняя компания

Уровень финансового управления Стратегический

Оперативный

Для определения сути предложенных моделей распределим основные функции финансового управления в холдингах по уровням управления.

4.3.1. Функции стратегического уровня финансового управления

Определение корпоративной стратегии управления финансами.

Разработка и утверждение стратегических планов бизнес-направлений и деятельности участников группы; постановка тактических задач.

Разработка и утверждение финансовой политики, в том числе политики управления:

активами холдинга;

капиталом (формирование источников финансирования);

инвестициями;

рисками.

Разработка ценовой политики, определение системы внутреннего ценообразования.

Разработка налоговой политики.

Утверждение направлений расходования прибыли, разработка дивидендной политики.

Формирование системы показателей, характеризующих достижение стратегических планов и политик, контроль их исполнения.

Оценка эффективности деятельности.

Функции оперативного уровня финансового управления

Разработка оперативной финансовой стратегии.

Разработка системы бюджетного управления.

Разработка единых стандартов учета и отчетности.

Управление денежными потоками, образующимися в результате операционной, финансовой и инвестиционной деятельности.

Контроль за расчетами с дебиторами и кредиторами.

Внутренний аудит деятельности участников холдинга.

Формирование системы показателей, характеризующих результаты текущей финансово-хозяйственной деятельности, контроль их исполнения.

4.3.2. Оценка эффективности текущей деятельности

Каждый уровень финансового управления в холдинге включает совокупность используемых финансовых методов: планирование, учет, анализ, регулирование, контроль.

Представляется, что особенность финансовых моделей управления в холдингах заключается в составе функций, относящихся к стратегическому и оперативному уровням управления, которые возлагает на себя головная компания в отношении каждого из компонентов системы финансового взаимодействия холдинга.

Обычно специалисты выделяют функции управления и функции контроля, при анализе сути и особенностей моделей финансового управления надо рассматривать функцию управления, реализуемую посредством использования финансовых методов, к которым относится финансовый контроль.

Следовательно, каждая модель характеризуется набором финансовых методов, используемых головной компанией в отношении холдинга в целом и каждого участника для управления финансами холдинга.

Схематично виды моделей финансового управления в холдингах в укрупненном разрезе осуществляемых функций отражены в табл.2.

4.3.3. Виды моделей финансового управления холдинга

Т а б л и ц а 2

Уровень финансового | Финансовые | Функции головной компании | Функции | ||

холдинг | головная | дочерняя | |||

Модель стратегического финансового управления | |||||

Функции | Планирование | V | V | V | |

Учет | V | V | V | ||

Анализ | V | V | V | ||

Контроль | V | V | V | ||

Функции | Планирование | V | V | ||

Учет | V | V | |||

Анализ | V | V | |||

Контроль | V | V | |||

Модель оперативного финансового управления | |||||

Функции | Планирование | V | V | V | |

Учет | V | V | V | ||

Анализ | V | V | V | ||

Контроль | V | V | V | ||

Функции | Планирование | V | V | ||

Учет | V | V | |||

Анализ | V | V | |||

Контроль | V | V | |||

Модель стратегического контроля | |||||

Функции | Планирование | V | V | V | |

Учет | V | V | V | ||

Анализ | V | V | V | ||

Контроль | V | V | V |

Окончание табл. 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |