Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

затрат на производство — 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы", 28 "Брак в производстве", 29 "Обслуживающие производства и хозяйства";

готовой продукции и товаров — 41 "Товары", 42 'Торговая наценка", 44 "Расходы на продажу" (прежнее наименование — "Издержки обращения"), 45 'Товары отгруженные";

денежных средств — 50 "Касса", 51 "Расчетные счета" (прежнее наименование - "Расчетный счет"), 52 "Валютные счета" (прежнее наименование - "Валютный счет"), 55 "Специальные счета в банках", 57 "Переводы в пути", 58 "Финансовые вложения" (прежнее наименование - "Краткосрочные финансовые вложения");

расчетов — 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 68 "Расчеты по налогам и сборам" (прежнее наименование - "Расчеты с бюджетом"), 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 75 "Расчеты с учредителями", 76 "Расчеты с разными дебиторами и кредиторами", 79 "Внутрихозяйственные расчеты".

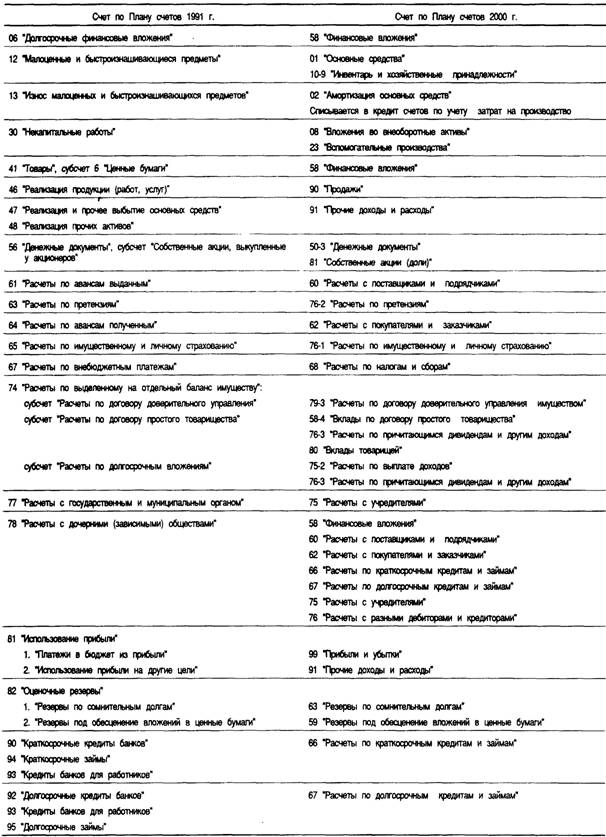

2. Номер счета изменяется. Со старого счета остатки переносятся на счет с новым номером, при этом по отдельным счетам изменяется и\ наименование.

В указанном порядке открываются следующие счета (в скобках приводится номер счета по Плану счетов 1992 г.): 40 "Выпуск продукции (работ, услуг)" (37), 43 "Готовая продукция" (4"Выполненные этапы по незавершенным работам" (36), 80 "Уставный капитал" (85), 82 "Резервный капитал" (86), 83 "Добавочный капитал" (8"Нераспределенная прибыль (непокрытый убыток)" (88), 86 "Целевое финансирование" (96 "Целевые финансирование и поступления"), 96 "Резервы предстоящих расходов" (89 "Резервы предстоящих расходов и платежей"), 97 "Расходы будущих периодов" (31), 98 "Доходы будущих периодов" (83), 99 "Прибыли и убытки" (80).

3. Счет аннулируется. Учитывавшиеся на нем активы, обязательства и хозяйственные процессы переносятся на новые счета (табл.2.1).

Таблица 2.1.

Соответствие счетов по Планам 1991 и 2000 гг.

Переход к новому Плану счетов оформляется бухгалтерской справкой или другом аналогичным документом за подписями исполнителей и главного бухгалтера организации. Этот документ является основанием для отражения в учете данных операций. В справке приводятся счета по Плану счетов 1991 г., которые закрываются, и вновь открываемые счета по Плану счетов 2001 г. Процедуру перехода оформляют соответствующими бухгалтерскими записями. Остатки по активным счетам записываются в кредит старых счетов и одновременно в дебет новых счетов. По пассивным счетам остатки записываются в дебет старых счетов и соответственно в кредит новых счетов. Суммы оборотов по дебету и кредиту должны быть идентичны. Счета, по которым остатков не имеется, закрываются. Одновременно открываются соответствующие новые счета с нулевым сальдо. Таким образом определяются исходящие остатки по счетам на дату перехода.

Переход к новому Плану счетов оформляется бухгалтерской справкой или другом аналогичным документом за подписями исполнителей и главного бухгалтера организации. Этот документ является основанием для отражения в учете данных операций. В справке приводятся счета по Плану счетов 1991 г., которые закрываются, и вновь открываемые счета по Плану счетов 2001 г. Процедуру перехода оформляют соответствующими бухгалтерскими записями. Остатки по активным счетам записываются в кредит старых счетов и одновременно в дебет новых счетов. По пассивным счетам остатки записываются в дебет старых счетов и соответственно в кредит новых счетов. Суммы оборотов по дебету и кредиту должны быть идентичны. Счета, по которым остатков не имеется, закрываются. Одновременно открываются соответствующие новые счета с нулевым сальдо. Таким образом определяются исходящие остатки по счетам на дату перехода.

Приведенная ранее классификация материалов по их назначению и применению в производственном процессе используется в бухгалтерском учете для ведения синтетического учета.

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий для ведения синтетического учета материалов предусмотрены следующие счета: 10 "Материалы", 14 "Резервы под снижение стоимости материальных ценностей", 15 "Заготовление и приобретение материальных ценностей "; 16 "Отклонение в стоимости материальных ценностей"

К счету 10 "Материалы" могут быть открыты следующие субсчета:

1.Сырье и материалы.

2.Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3.Топливо.

4.Тара и тарные материалы.

5.Запасные части.

6.Прочие материалы.

7.Материалы, переданные в переработку на сторону.

8.Строительные материалы.

9.Инвентарь и хозяйственные принадлежности

Балансовый счет №10 "Материалы" - активный, характеризует состояние хозяйственных средств организации, остатки материалов и их приход записываются по дебиту счетов, а расход, отпуск - по кредиту - в суммах фактической себестоимости.

Все первичные документы на расход и отпуск материалов группируются бухгалтерией в разрезе синтетических счетов, субсчетов, мест использования и направления затрат.

На синтетическом счете 10 "Материалы" учет материалов ведут по фактической себестоимости или по учетным ценам.

При учете материалов по фактической себестоимости в дебет счета 10 относят все расходы по их приобретению.

Отпущенные на производство и на другие нужды материалы списывают с кредита счета 10 "Материалы" в дебет счетов 20 "Основное производство", 23 "Вспомогательные производства", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и других в течение месяца по твердым учетным ценам. По истечении месяца определяют разницу между фактической себестоимости израсходованных материалов и стоимостью их по твердым учетным ценам, которую списывают на те же счета затрат, на которые были списаны материалы по твердым учетным ценам, с кредита счета 10 "Материалы" способом красное "сторно" либо дополнительной бухгалтерской проводкой.

Отклонения фактической себестоимости материалов от стоимости их по твердым учетным ценам распределяют между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по твердым учетным ценам. С этой целью определяют процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены и найденное отношение умножают на стоимость отпущенных и оставшихся материалов по твердым учетным ценам.

Процентное отношение отклонений фактической себестоимости материалов от твердой учетной цены (Х) определяется по следующей формуле:

(Он + Оп) х 100

Х = ,

УЦн + УЦ п

где Он - отклонение фактической себестоимости материалов от

стоимости по твердым учетным ценам на начало месяца;

Оп - отклонение фактической себестоимости материалов от

стоимости по твердым учетным ценам по поступившим

материалам за месяц;

УЦн - стоимость материалов в твердых учетных ценах на начало

месяца

УЦн - стоимость поступивших в течении месяца материалов в

твердым учетным ценам.

Рассмотрим на примере ООО "Флексо" механизм распределения отклонений фактической себестоимости материалов о стоимости их по учетным ценам меду израсходованными и оставшимися на складе материалами.

На начало марта 2001 года фактическая себестоимость запаса муки в ООО "Флексо" составила 120000 р., стоимость ее по учетным ценам составила 100000 р. В течении месяца поступило муки по покупным ценам на сумму 280000 р., по учетным ценам - на сумму 200000 р. Израсходовано за март муки в основном производстве по учетным ценам на сумму 180000 р., во вспомогательном производстве - на сумму 10000 р. На эти суммы сделаны проводки: Д-т 20 - К-т

Д-т 23 - К-т

Т. о. остаток муки на конец месяца по учетным ценам составил:

100000 + 2000000 = 110000 р.

Процентное отношение отклонений фактической себестоимости муки от учетной цены составило:

(20000 + 800%

= 33%

100000 + 200000

Остаток муки на конец месяца по фактической себестоимости составляет :

110000

х 33 + 110000 = 146300 р.

100

Отклонение фактической себестоимости от учетной цены муки, израсходованной: в основном производстве 59400 р.

180000

( х 33% )

100

во вспомогательном производстве - 3300 р.

10000

( х 33% )

100

На эти суммы нужно составить дополнительные бухгалтерские проводки: Д-т 20 - К - т

Д- т 23 - К –т

Возможен и следующий вариант учета движения материалов, когда помимо счета 10 "Материалы" на всех предприятиях используют счет 15 "Заготовление и приобретение материалов, а также счет 16 "Отклонение в стоимости материалов".

В дебет счета 15 относят покупную стоимость материалов и все расходы по заготовке и доставке материалов с кредитами счетов 60, 23, 20, 71, 76 и других. В кредите счета 15 в корреспонденции с дебетом счета 10 отражается стоимость фактически поступивших и оприходованных материалов по учетным ценам.

При этом разница между фактической стоимостью приобретения (заготовления) и стоимостью поступивших материалов по учетным ценам списывается на счет 16. Остаток на счете 15 на конец месяца показывает наличие материалов в пути.

Израсходованные или реализованные материалы списывают на счета издержек производства (обращения) и реализации с кредита счета 10 "Материалы" по учетным ценам.

Суммы отклонений, накопленные в дебете счета 16, списываются в дебит производственных счетов пропорционально стоимости израсходованных в производстве материалов по учетным ценам.

Ниже приведена схема отражения операций по заготовлению материалов с использованием счетов 15 и 16:

сч.15 "Заготовление и приобретение материалов"

Д - т К-т

С – стоимость материалов в пути С кредита сч. 60: - сумма покупной стоимости материалов; - сумма учетной стоимости оприходованных неотфактурованных поставок; - сумма затрат на доставку материалов. с кредита сч. 71: - поступление материалов от подотчетных лиц с кредита сч. 70: - сумма начислений заработной платы грузчикам за разгрузку-погрузку материалов с кредита сч. 69 - сумма взносов в Пенсионный Фонд социального страхования | в дебет сч. 10: - стоимость фактически поступивших материалов по учетным ценам. в дебет сч. 16: - сумма положительной разницы между покупной и учетной ценой - сторно отрицательной разницы между покупной и учетной ценой |

счет 10 "Материалы" Д –т К-т | |

с кредита сч. 15: - стоимость фактически поступивших материалов по учетным ценам | в дебет сч. 20, 23: - стоимость отпущенных материалов по учетным ценам на производственные и прочие нужды |

счет 16 "Отклонение в стоимости материалов" Д –т К-т | |

с кредита сч. 15: - сумма положительной разницы между покупной и учетной ценой - сторно отрицательной разницы между покупной и учетной ценой | в дебет сч. 20, 23 - списание положительной разницы отклонений в стоимости материалов - сторно отрицательной разницы отклонений в стоимости материалов |

счет 20 "Основное производство" сч. 23 "Вспомогательное производство" Д-т К-т | |

с кредита сч.10: - стоимость отпущенных материалов по учетным ценам на производственные нужды с кредита сч. 16: - списание положительной разницы отклонений в стоимости материалов - сторно отрицательной разницы отклонений в стоимости материалов |

Т. о., в течении отчетного месяца движение материалов учитывается по учетным ценам, а по окончании месяца - по фактической себестоимости.

Данные, образующие фактическую себестоимость поступивших материалов, в бухгалтерском учете отражаются в разных журналах-ордерах (№1,3,6,10/1,13), а суммируются в Главной Книге.

Фактическую себестоимость израсходованных материалов записывают в журнал-ордер №10 и 10/1 и в Главной книге.

Основным реестром, отражающим движение материалов в группировках, является ведомость №10 "Движение материальных ценностей", в которой осуществляется денежный, суммовой учет движения материалов. Ведомость №10 состоит из трех разделов. I раздел содержит сведения об остатках материалов по местам их хранения. Во II разделе группируются данные о поступлении и остатках материалов в разделе синтетических счетов и групп материалов - по учетным ценам и по фактической себестоимости; приводятся показатели для расчета сумм и процентов транспортно-заготовительных расходов или отклонений фактической себестоимости от плановых цен по группам материалов. В III разделе осуществляется расчет фактической себестоимости окончательного расчета материалов отпуска со складов, расхода цехов; учет остатков материалов в цехах, на общезаводских складах по фактической и учетной стоимости.

В ведомости №10 приводятся две справки: №1 "Слагаемые фактической себестоимости поступивших материалов", заполняется она по показателям журналов - ордеров №1, 6, 7, 8, 10/1, 13 и др. т. е. те из них где могут быть отражены затраты, связанные с процессом заготовления материалов текущего месяца. Данные этой справки необходимы для заполнения второго раздела ведомости 10.

№2 "Стоимость поступивших материалов по учетным ценам", заполняется она аналогичными показателями тех же журналов-ордеров, что и справка №1, но без учетов расходов связанных с заготовлением материалов. Данные этой справки служат для сверки с разделом I ведомости №10 и для расчетов результатов процесса заготовления или сумм транспортно-заготовительных расходов за отчетный месяц.

Таким образом, ведомость №10 "Движение товарно-материальных ценностей" обеспечивает решение большинства задач, стоящих перед бухгалтерским учетом материалов. Обязательным дополнением к ведомости является ведомость №11 "Движение материальных ценностей (по учетным ценам)

по цеховым самостоятельным складам или по цехам на производстве, не имеющим складов".

Ведомость № 11 заполняется в бухгалтерии на основе производственных отчетов цехов, накладных на возврат материалов, накопительных и группировочных ведомостях по движению материалов и прочих документов, позволяющих определить объем полученных и возвращенных ценностей разного вида каждым цехом, а так же оставшихся в цехах и израсходованных. Показатели ведомости № 11 отражаются в разделе III ведомости №10 (расход самостоятельных кладовых и остатки в цехах, не имеющих складов).

Внесение изменений в регистры бухгалтерского учета.

Организация производит изменения в применяемых регистрах бухгалтерского учета (при этом за основу также может быть принята Методика перевода согласно п. 2). На примере регистров журнально-ордерной системы счетоводства это означает следующее:

• введение новых счетов бухгалтерского учета и аннулирование исключенных счетов в следующих регистрах учета:

• в журнале-ордере 3 (исключить счет 56 «Денежные документы»);

• в журнале-ордере 4 (вводятся счета: 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»; исключены счета: 90 «Краткосрочные кредиты банков». 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы». 95 «Долгосрочные займы»);

• в журнале-ордере 8 (исключены счета: 06 «Долгосрочные финансовые вложения», 61 «Расчеты по авансам выданным», 63 «Расчеты по претензиям». 64 «Расчеты по авансам полученным», 67 «Расчеты с внебюджетными фондами»);

• в журнале-ордере 9 (исключить счет 78 «Расчеты с дочерними (зависимыми) предприятиями»);

• в журнале-ордере 10 (исключены счета: 12 «Малоценные и быстроизнашивающиеся предметы», 13 «Износ малоценных и быстроизнашивающихся предметов», 65 «Расчеты по имущественному и личному страхованию»; изменить код по счету 31 «Расходы будущих периодов» на код 97; переименовать счет 84 «Потери от недостач и порчи ценностей» на счет 94 «Недостачи и потери от порчи ценностей»);

• в журнале-ордере 11 (исключен счет 43 «Коммерческие расходы»:

изменить код счета 40 «Готовая продукция» на код 43; переименовать счет 46 «Реализация продукции (работ, услуг)» на счет 90 «Продажи»);

• в журнале-ордере 12 (введены счета: 14 «Резервы пол снижение стоимости материальных ценностей», 59 «Резервы под обесценение вложений в ценные бумаги», 63 «Резервы по сомнительным долгам», 81 «Собственные акции»; изменить код по счетам:

85 «Уставный капитал» на код 80; 86 «Резервный капитал» на код «Добавочный капитал» на код 83; 88 «Нераспределенная прибыль (непокрытый убыток)» на код 84: 89 «Резервы предстоящих расходов и платежей» на код 96: 96 «Целевые финансирование и поступления» на код 86);

• в журнале-ордере 13 (исключить счета 47 «Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов»;

ввести счет 91 «Прочие доходы и расходы»);

• журнал-ордер 14 исключить;

• в журнале-ордере 15 (исключить счет 81 «Использование прибыли»; изменить код по счетам: 80 «Прибыли и убытки» на код 99;

83 «Доходы будущих периодов» на код 98).

Аналогичные операции следует произвести в ведомостях и расчетных таблицах данной системы счетоводства.

3. Учет производственных запасов на

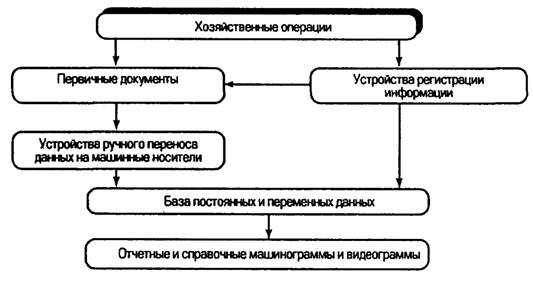

использует в бухгалтерском учете автоматизированную форма учета, созданную на базе использования ЭВМ. В общем виде данной форме учета свойственна такая последовательность обработки информации: машинный носитель информации: IВМ - машинограммы выходной информации. Вариант автоматизированной формы бухгалтерского учета фирмы представлен на рис. 3.1.

Рис. 3.1. Автоматизированная форма бухгалтерского учета

В настоящее время организации интенсивно оснащаются многофункциональными проблемно-ориентированными мини-ЭВМ - компьютерами. Они позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.).

Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

В последнее время предприятиям малого бизнеса разрешено использовать упрощенную форму учета, при которой можно использовать всего два вида учетных регистров — Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов. готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном количестве хозяйственных операций). Данные указанной Книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности.

Запись в учетные регистры производят на основании должным образом оформленных бухгалтерских документов (в соответствии с положением о документах и документообороте) на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от количества совершаемых ежедневно хозяйственных операций.

Если количество хозяйственных операций незначительно, то они вначале записываются в Книгу учета хозяйственных операций, а уже затем - в соответствующие ведомости. Например, операция о поступлении денежных средств в кассу с расчетного счета будет отражена в графе «Сумма» по дебету счета 50 «Касса», кредиту счета 51 «Расчетный счет» Книги учета хозяйственных операций, а затем в ведомостях по учету операции по кассе и расчетному счету (форма № В-4).

Если в организации совершается значительное количество хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а уже итоговые данные ведомостей за месяц записываются в Книгу учета хозяйственных операций. Для правильного переноса данных из ведомостей в Книгу в соответствующих графах каждой ведомости в скобках указаны цифры, соответствующие графам Книги, в которых должны отражаться эти данные.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги учета хозяйственных операций записывается общая сумма по разделу расхода ведомости и затем она расшифровывается частными суммами по соответствующим счетам Книги.

По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать. Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Основная задача бухгалтерского учета в этой области сводится к расчету фактической стоимости израсходованных материалов, включению их в себестоимость продукции, работ, услуг с целью возмещения средств для осуществления в будущем различных хозяйственных процессов.

Материальные затраты - это расходы, связанные с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость (прямые расходы).

Методы распределения материальных затрат по видам продукции (работ, услуг) определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) с учетом характера и структуры производства (независимо от формы собственности на предприятии).

Израсходованные материалы распределяются на основании первичных документов, которые группируются:

1) по видам материально-производственных затрат: основные - счет 10-1; вспомогательные счет 10-2; прочие счета 10-3;

2) по местам использования: цех, отдел, участок и т. д.;

3) по заказам (видам продукции, работ, услуг): счет 20, 23;

4) по статьям расходов: общепроизводственные - счет 25; общехозяйственные - счет 26, расходов будущих периодов счет 31 и др.

Такая группировка дает возможность составить ведомость распределения материалов (Таблица 3.1.).

Таблица 3.1.

Распределение расхода материалов (по учетным ценам) за март 2001 г. ООО "Флексо" (руб.)

дебет | Наименование | кредит счетов | |||

цех | счет | заказ | 10-1 | 10-2 | |

01 | 20 20 20 | 2001 2002 2003 | Столы письменные одно-тумбовые Столы письменные двух-тумбовые Столы обеденные | 7000 8000 3000 | 900 500 900 |

Итого счет 20 | 18000 | 5000 | |||

25 | ст.5 ст.4 ст.6 | Текущий ремонт сооружений, оборудования и инвентаря Содержание зданий, сооружений, инвентаря, опыты и исследования Испытания, опыты и исследования | - - 2000 | 2000 3000 2000 | |

Итого счет 25 | 2000 | 7000 | |||

Итого цех 01 | 20000 | 12000 | |||

02 | 20 | 2001 2002 2003 | Столы письменные одно-тумбовые Столы письменные двух-тумбовые Столы обеденные | 6000 8000 6300 | - - - |

Итого счет 20 | 20300 | - | |||

25 | ст.5 ст.4 ст.6 | Текущий ремонт сооружений, оборудования и инвентаря Содержание зданий, сооружений, инвентаря, опыты и исследования Испытания, опыты и исследования | - - - | 2200 2800 2000 | |

Итого счет 25 | - | 7000 | |||

Итого цех 02 | 20300 | 7000 | |||

03 | 23 | 2301 | Производство пара | - | 2000 |

Итого счет 23 | - | 2000 | |||

Всего по фирме | 40300 | 21000 | |||

Бухгалтер: |

Необходимо отметить, что первичные учетные документы отражают учетную цену материала, фактическая же себестоимость израсходованных материалов может быть рассчитана только по окончании месяца путем доведения учетной цены до фактической через отклонения - разницу между учетной стоимостью и фактически подлежащей к списанию. Сумма отклонений должна списываться и распределятся между заказами счетов 20, 23, статьями расходов счетов 25, 26, 31 и др.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |