Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Бухгалтерский учет расхода материалов и анализ их использования

Содержание

Введение................................................................................................................................. 4

1. Классификация учета материалов.................................................................................... 6

1.1. Значение учета материалов....................................................................................... 6

1.2. Документальное оформление учета материалов................................................... 10

1.3. Методы оценки и учета стоимости израсходованных материалов.................... 17

2. Учет материалов на предприятии.................................................................................. 25

2.1. Аналитический учет материалов........................................................................... 25

2.2. Учет поступления материалов................................................................................. 26

2.3. Учет расхода материалов........................................................................................ 31

2.3.1. Особенности учета запасов многоразового (повторного) использования.. 31

2.3.2. Особенности учета инвентаря и хозяйственных принадлежностей при их передаче в эксплуатацию........................................................................................................................... 34

2.3.3. Инструменты и приспособления общего назначения.................................. 36

2.4. Сортовой (аналитический) учет производственных запасов.............................. 37

2.5. Учет материалов на забалансовых счетах.............................................................. 41

2.5.1. Учет товарно-материальных ценностей на ответственном хранении......... 41

2.5.2. Учет товарно-материальных ценностей, принятых в переработку.............. 42

2.5.3. Учет товарно-материальных ценностей, принятых на комиссию............... 44

2.5.4. Учет оборудования для монтажа...................................................................... 45

2.6. Практические рекомендации по переходу на новый План счетов и формированию вступительных остатков показателей бухгалтерской отчетности..................................................................... 46

2.7. Синтетический учет материалов............................................................................. 52

2.8. Учетные регистры, отражающие расход материалов........................................... 57

3. Учет производственных запасов на ............................................... 60

3.1 Автоматизация бухгалтерского учета на ................................ 60

3.2. Анализ использования материалов на предприятии ........... 62

3.3. Аудит использования материалов на ..................................... 68

Заключение........................................................................................................................... 70

Список использованной литературы................................................................................. 73

Введение

Процесс производства - основополагающий процесс в хозяйственной деятельности организации. Под влиянием этого процесса постоянно находится финансовый результат от хозяйственной деятельности организации - прибыли или убытка. Поэтому любой предприниматель старается умело управлять процессом производства, т. е. затратами, объемом выпуска продукции, ее конкурентоспособность, качеством и т. п.

Большая роль при этом отводится бухгалтерскому учету затрат на производство, основная задача которого сводится к расчету фактически израсходованных ресурсов, включению их в себестоимость продукции, работ, услуг с целью возмещения средств для осуществления в будущем различных хозяйственных процессов.

Выраженные в денежной форме затраты на производство и реализацию продукции представляют собой себестоимость продукции.

В нашей стране состав себестоимости продукции регламентируется государством. Основные принципы формирования этого состава определенны в Законе Российской Федерации "О налоге на прибыль предприятий и организаций" и конкретизированы в положении о составе затрат с изменениями и дополнениями, внесенными в это Положение, и Положение "Расходы организации".

На основе Положения о составе затрат разрабатываются отраслевые положения о составе затрат и методические рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг).

При этом устанавливаемая для соответствующей отрасли группировка затрат по статьям должна обеспечить наибольшее выделение расходов, связанных с производством отдельных видов продукции, которые могут быть прямо и непосредственно включены в их себестоимость (прямые расходы).

По способу включения в себестоимость продукции материалы относятся к прямым затратам, а по экономической роли в процессе производства - к основным.

Исходя из Положения "Учет материально-производственных запасов" (ПБУ 5/98), утвержденного Минфином РФ №25н от 15.06.98 г., введенного в действие с 1 января 1999 года, материалы - это часть имущества организации, используемая при производстве продукции, выполнении работ и оказании услуг, или приобретаемая для продажи, или используемая для управленческих нужд.

Материалы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации, в котором они используются однократно. Материалы полностью потребляются в производственном цикле и, следовательно, полностью переносят свою стоимость на стоимость произведенной продукции или оказанных услуг, занимая при этом довольно высокий удельный вес (в некоторых отраслях до 90%).

Организация грамотного учета расходов материалов в современных условиях является весьма актуальной проблемой для многих предприятий. Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижение норм расхода. При учете расхода материалов очень важно организовать контроль за сохранностью материалов, их соответствием документам, за соблюдением норм потребления, выявления затрат, связанных с заготовкой материалов.

Основными задачами бухгалтерского учета в этой области являются:

- правильное документальное оформление и своевременное отражение операций по поступлению, внутреннему перемещению и выбытию материалов;

- обеспечение достоверных данных по заготовлению, поступлению и отпуску материалов;

- соблюдение установленных норм запасов и расходов;

- расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения и статьями баланса.

Данная работа представляет собой практическое пособие по учету расхода материалов и их использования в производстве.

Все рассматриваемые материалы базируются на последних нормативно-правовых актах.

Особое внимание уделено разбору практических ситуаций по осуществлению оценки израсходованных материалов, оформлению хозяйственных операций по использованию материалов, бухгалтерскими проводками, отражению их в учетных реестрах.

Отдельное внимание уделено влиянию выбора вариантов учета расхода материалов и методов оценки их на налогообложение предприятия.

1. Классификация учета материалов

Производственные запасы - это часть имущества, которая предназначена для

• использования при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи, при этом запасы могут подвергаться обработке и переработке;

<» продажи;

• использования в целях управления организации;

• капитального строительства.

Учет производственных запасов ведется в порядке, установленном Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Министерства финансов России от 29.07.98 № 34н, Положением по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/98), а также инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России н.

В соответствии с ПБУ 5/98 производственные запасы отражаются в учете и отчетности по их фактической себестоимости. При этом фактическая себестоимость запасов в зависимости от периода их использования может иметь различные размеры.

Периодами (датами), за которые определяется фактическая себестоимость запасов, являются:

• принятие запасов на учет;

• использование запасов в производственном процессе;

• передача организацией права собственности или вещного права на запасы в связи с их продажей и прочим выбытием;

• дата составления бухгалтерской отчетности (проведения инвентаризации имущества организации по итогам отчетного года). Наряду с этим порядок определения фактической себестоимости, ее дальнейшего изменения зависит также от вида запасов, возможности их индивидуального учета или учета методом их группировки, порядка их поступления в организацию, наличия заготовительно-складского аппарата, методов их оценки при выбытии и т. п. Под расходом сырья и материалов понимают их непосредственное потребление в процессе производства.

На современном предприятии используется большое количество разнообразных материалов, и для надлежащей организации синтетического и аналитического учета необходима их группировка:

- по назначению и роли в процессе производства;

- по техническим свойствам.

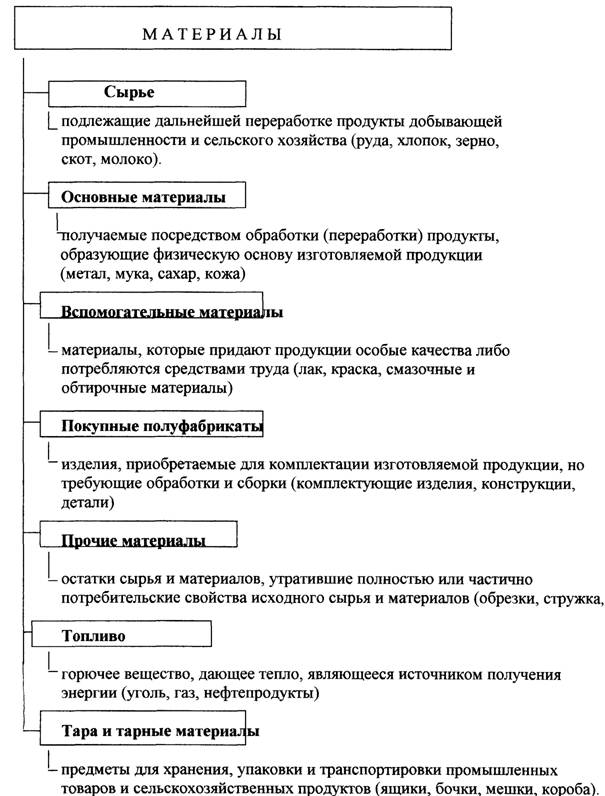

На рис 1.1. приведена классификация материалов в зависимости от назначения и роли в процессе производства.

По техническим свойствам материалы делятся на группы: черные металлы, прокат, трубы, цветные металлы, химикаты и т. д.

Классификацию материалов удобно использовать для построения синтетического и аналитического учета (на каждую группу материалов открывают отдельный субсчет), составление статистических отчетов, информации о поступлении и расходе в производственно-эксплуатационной деятельности, определение остатков.

Для упрощения учетного процесса материалов в организациях разрабатывается номенклатура-ценник. Это перечень наименований материалов, в котором фиксируют их шифры, номенклатурные номера и учетные цены.

Номенклатурный номер материала - условное обозначение, заменяющее по существу признаки материала: технически правильное наименование (в соответствии с общими стандартами - ГОСТ), полную характеристику (марка, сорт, размер, единица измерения и пр.)

В процессе производства и образовании вновь изготовленного продукта отдельные виды ПЗ имеют различное значение. Для правильной организации БУ ПЗ важное значение имеет их экономически обоснованная классификация и увязка ее с системой счетов БУ.

Рис.1.1 Классификация материалов по назначению и роли

в производстве

Исходя из назначения и роли ПЗ в образовании продукта труда они подразделяются на:

- сырье и основные материалы;

- покупные полуфабрикаты;

- отходы;

- топливо;

- тара и тарные материалы;

- запасные части;

- малоценные быстроизнашивающиеся предметы (МБП).

Сырье и основные материалы образуют вещественную основу созданного продукта: они полностью потребляются, изменяя свою первоначальную форму. Основные материалы - это продукция обрабатывающей промышленности, черные и цветные металлы, продукты промышленности и сельского хозяйства (сырье), ткани и т. д.

Вспомогательные материалы в отличие от основных не образуют вещественной основы продукта: они могут присоединиться к основным материалам для придания ему определенного. качества, они могут потреблять орудия труда для поддержания их в рабочем состоянии; могут использоваться для обеспечения нормального хода процесса производства: для ремонта и т. д.

Подразделение материалов на основные и вспомогательные носит условный характер, не определенный физико-химическими свойствами. Одни и те же материалы в разных производствах могут быть основными или вспомогательными материалами.

В ряде отраслей промышленности в силу специальных свойств вообще трудно определить основные и вспомогательные материалы. Ни один из прим. материалов не выступает в качестве основы продукта.

Покупные полуфабрикаты - материалы, которые подвергаются определенной обработке по закон. технолог. переделе, но не являются готовой продукцией. Эти полуфабрикаты и комплектующие изделия могут считаться основными материалами.

Отходы производства - остатки сырья и материалов, образующиеся в результате раскроя материалов и их обработки. Одни отходы полностью утрачивают свои потребительские свойства, другие могут вновь пройти обработку.

В отдельные группы выделены: топливо, запасные части, которые по своей роли являются вспомогательными материалами, но учитывая, что они имеют значительный удельный вес, они выделяются в отдельную группу.

Топливо в производстве подразделяется на энергетическое и технологическое, а также для хозяйственных нужд.

Тара предназначена для хранения, упаковки, транспортировки, сохранности качества материалов с тот. продукцией - инвентарная тара - предметы обслуживающего производства в качестве тары длительного (многократного) пользования. Тара в зависимости от стоимости и срока службы может учитываться в составе основных средств, либо в составе МБП.

Неинвентарная тара учитывается вместе с тарными мат-ми и предназначена для упаковки реализуемой готовой продукции.

Условиями поставки товаров предусматриваются определенные виды тары, подлежащие обязательному возврату, либо сдачи ее тарособирательным организациям или тароремонтным предприятиям. Возвратная тара - тара многократного пользования. С целью возврата за некоторые виды тары с покупателей взимается залог., который возвращается после сдачи тары (залоговая тара).Запасные части используются для ремонта основных средств и имеют, как правило, строго целевой характер. Они нужны для поддержки оборудования в рабочем состоянии.

МБП по своей природе относится к средствам труда, но и частое пополнение и их приобретение за счет оборотных средств обуславливает их учет в составе ПЗ.

Приведенная экономическая группировка ПЗ положена в основу выделенных счетов и субсчетов.

Движение материалов производится на основании надлежаще оформленных документов в строгом соответствии с нормами и требованиями технологического процесса. В письме Минфина СССР от 01.01.01 г. № 000 "Об основных положениях по учету материалов на предприятиях и стройках" к таким документам отнесены: лимитно-заборные карты, требования, накладные с указанием кодов заказов, видов материалов, количества, цены, суммы и мест их использования.

Согласно Постановления Госкомстата РФ от 01.01.2001 N 71а (ред. от 01.01.2001) "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве" с 01 ноября 1997 года по движению производственных запасов применяются следующие бланки первичных документов:

1) по учету материалов

- М-2 "Доверенность",

- М-2а "Доверенность",

- М-4 "Приходный ордер",

- М-7 "Акт о приемке материалов",

- М-8 "Лимитно-заборная карта",

- М-11 "Требование-накладная",

- М-15 "Накладная на отпуск материалов на сторону",

- М-17 "Карточка учета материалов",

- М-35 "Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений";

2) по учету малоценных и быстроизнашивающихся предметов

- МБ-2 "Карточка учета малоценных и быстроизнашивающихся предметов",

- МБ-4 "Акт выбытия малоценных и быстроизнашивающихся предметов",

- МБ-7 "Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений",

- МБ-8 "Акт на списание малоценных и быстроизнашивающихся предметов";

Доверенность (формы № М-2 и № М-2а) - применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Наибольшее распространение в качестве расходных документов получили лимитно-заборные карты (приложение №1) ФиМ-8М-9, которые предназначены для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и являются оправдательным документом для списания материальных ценностей со склада. Выписывается заборно-лимитная карта на одно наименование материала (номенклатурный номер) и, как, правило, на один шифр затрат (заказа).

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат), при этом никаких других документов не составляется.

Для оформления однократного отпуска материалов на хозяйственные и прочие нужды применяется акт-требование (ф.№М-10), который выписывается в двух экземплярах: один остается у получателя с распиской материально ответственного лица склада, второй у заведующего складом с распиской получателя.

Перемещение материалов с одного склада на другой следует оформить составлением требования-накладной (приложение №2, №3) на внутреннее перемещение материалов (ф.№М-11), которая выписывается в двух экземплярах.

Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад остатков из производства, неизрасходованных материалов, если они ранее были получены по требованию, а также сдаче отходов и брака.

Отпуск материалов на сторону оформляется приказом-накладной на отпуск материалов на сторону (ф. №М-15) (Приложение ) на основании договоров, нарядов и письменного разрешения руководителя предприятия. На основании накладной выписывают счет, предъявляемый для оплаты организациям за отпущенные материалы.

При перевозке автотранспортом материалов, отпущенных на сторону, выписывается товарно-транспортная накладная (приложение №5)

Аналогично оформляется отпуск материалов хозяйствам своей организации, расположенным за пределами ее территории.

Документальному оформлению хозяйственных операций по движению материалов, особенно по расходу в производство, должно уделяться особое внимание, так как несвоевременное оформление или не оформление произведенных операций запутывает бухгалтерский учет и негативно сказывается на налогообложении и расчетах с бюджетом.

Совершенствуя применяемые документы и учетные реестры, более широко используя накопительные документы (лимитно-заборные и комплектовочные карты, ведомости и др.), предварительную выписку документов по движению материалов на вычислительных машинах, карточки складского учета, в качестве расходного документа, по отпущенным материалам, можно существенно улучшить учет расхода материалов, снизить ее трудоемкость.

Лимитно-заборная карта (форма № М-8) - применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимитно-заборная карта выписывается в двух экземплярах на одно наименование материала (номенклатурный номер). Один экземпляр до начала месяца передается структурному подразделению - потребителю материалов, второй - складу.

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма № М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных

карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных. Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита. Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Требование - накладная (форма № М-11) - применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (форма № М-15) - применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 |