Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

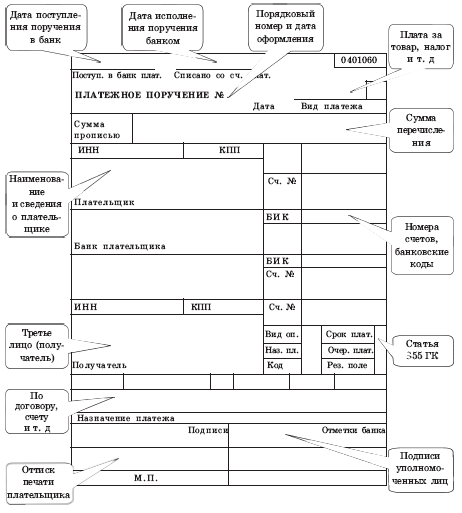

"Рис. 1."

"Рис. 1."

Статья 865. Исполнение поручения

Статья 866. Ответственность за неисполнение или ненадлежащее исполнение поручения

Судебная практика. Разрешая споры, судам следует учитывать, что в случае просрочки исполнения банком платежного поручения клиента последний вправе до момента списания денежных средств с корреспондентского счета банка плательщика отказаться от исполнения указанного поручения и потребовать восстановления не переведенной по платежному поручению суммы на его счете (п. 2 ст. 405 ГК РФ).

При этом в порядке, установленном пунктом 10 Положения о порядке проведения операций по списанию средств с корреспондентских счетов (субсчетов) кредитных организаций, соответствующее платежное поручение должно быть отозвано клиентом (Постановление Пленума ВАС РФ от 01.01.2001 N 5).

§ 3. Расчеты по аккредитиву

Статья 867. Общие положения о расчетах по аккредитиву

При внешней сложности регулирования отношений, связанных с аккредитивом как формой расчетов, юридические взаимосвязи участников довольно логичны и понятны.

1. К примеру, между поставщиком и покупателем заключен договор поставки с условием аккредитива как формы расчета. В упрощенной форме поставка и оплата товара разворачиваются следующим образом.

┌──────────────────┐ ┌─────────────────┐

│ ├◄─────────────────────────────────┤ │

│ Покупатель │ Договор поставки │ Поставщик │

│ (плательщик) ├─────────────────────────────────►┤ (получатель) │

└──────────────────┘ └─────────────────┘

┌──────────────────┐ ┌─────────────────┐

│ Банк-эмитент ├─────────────────────────────────►┤ Исполняющий банк│

│(банк плательщика)│ │(банк получателя)│

└──────────────────┘ └─────────────────┘

Покупатель (в аккредитивной форме расчетов он - плательщик денежных средств) открытием аккредитива "замораживает" необходимую для оплаты товара сумму на банковском счете. Этими денежными средствами в период поставки не могут воспользоваться ни поставщик-получатель, ни покупатель-плательщик. Средства на аккредитиве могут быть переданы поставщику-получателю только после предъявления последним документов о приеме товара. Как только такие надлежаще оформленные документы предъявляются в банк, средства перечисляются поставщику.

С экономической стороны аккредитив обеспечивает как интерес поставщика (средства на аккредитиве обязательно будут ему перечислены), так и интерес покупателя (средства с аккредитива будут перечислены поставщику после получения товаров).

2. Форма аккредитива утверждена банковскими правилами и имеет определенное сходство с иными расчетными документами по реквизитам. В представленном образце отмечены наиболее значимые особенности аккредитива-документа.

"Рис. 2."

"Рис. 2."

Статья 868. Отзывный аккредитив

Судебная практика. Из переданного банку документа однозначно следовало, что речь идет об открытии аккредитива и выплате средств не безусловно, а против отгрузочных документов. Несоблюдение требований к форме поручения давало основания банку отказаться от его принятия. Банк также не был лишен возможности уточнить характер и содержание данного ему поручения, в частности наименование документов, против которых производятся выплаты по аккредитиву.

Отсутствие в поручении указаний о виде аккредитива и способе его реализации не имеет существенного значения для определения характера данного банку поручения. На основании пункта 3 статьи 868 ГК РФ аккредитив признается отзывным, если в его тексте прямо не установлено иное. Следовательно, отсутствие в аккредитивном поручении указаний о виде аккредитива (отзывный или безотзывный) не может рассматриваться как отсутствие существенного условия обязательства.

Таким образом, банк, приняв поручение, по форме не соответствующее требованиям банковских правил, и исполнив это поручение в противоречии с данными ему клиентом указаниями, допустил нарушение своих обязательств, вытекающих из поручения плательщика об открытии аккредитива (Информационное письмо Президиума ВАС РФ от 01.01.2001 N 39).

Статья 869. Безотзывный аккредитив

Научное мнение. Банк, открывающий такой аккредитив, принимает на себя обязательство перед получателем средств платить независимо от отзыва или изменений аккредитива плательщиком, возникновения каких-либо споров между плательщиком и получателем средств и т. д. Подобное обязательство банка носит гарантийный характер и, обеспечивая устойчивость платежного оборота, укрепляет уверенность кредитора в своевременном получении платежа. ()

Статья 870. Исполнение аккредитива

Статья 871. Отказ в принятии документов

Судебная практика. Таким образом, при расчетах с аккредитива на банк возлагается обязанность проверки представленных получателем средств документов, а не факта поставки товаров. На банк не может возлагаться ответственность за несоответствие документов реальному положению дел, если такое несоответствие не могло быть выявлено исключительно на основании документов и банк действовал осмотрительно и с разумной тщательностью (Информационное письмо Президиума ВАС РФ от 01.01.2001 N 39).

Статья 872. Ответственность банка за нарушение условий аккредитива

Статья 873. Закрытие аккредитива

Судебная практика. При этом суд исходил из того, что отношения по аккредитиву покупателя с банком, в том числе и по поводу возврата сумм покрытия, являются самостоятельными и отличными от сделки, по которой производится платеж. В связи с этим ненадлежащее выполнение банками своих обязательств по возврату средств с закрытого аккредитива не освобождает покупателя от обязанности оплатить полученный и соответствующий условиям договора товар.

Нарушения, допущенные продавцом при предъявлении требований об оплате с аккредитива, могут быть учтены при решении вопроса о применении к покупателю мер гражданско-правовой ответственности, в том числе в форме процентов, предусмотренных статьей 395 ГК РФ. Однако эти нарушения не освобождают покупателя от обязанности оплатить товар (Информационное письмо Президиума ВАС РФ от 01.01.2001 N 39).

§ 4. Расчеты по инкассо

Статья 874. Общие положения о расчетах по инкассо

Научное мнение. Выполнение банком инкассового поручения своего клиента производится через корреспондента банка, ввиду этого передаче одним банком на исполнение другому банку инкассовых поручений обычно предшествует договоренность между соответствующими банками о порядке совершения в будущем операций по инкассо. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке). ()

Судебная практика. Как следовало из материалов дела, в договоре поставки стороны установили форму расчетов платежными требованиями. Получатель средств передал платежные требования обслуживающему его банку, который в дальнейшем отправил их банку плательщика. Однако банк плательщика возвратил эти требования без исполнения, указав, что договором банковского счета с плательщиком использование такой формы расчетов не предусмотрено.

Поскольку в данном случае ни соглашением между банками, ни договором между плательщиком и обслуживающим его банком такой формы расчетов не было предусмотрено, банк правомерно отказался от принятия и исполнения направленного его клиенту платежного требования (Информационное письмо Президиума ВАС РФ от 01.01.2001 N 39).

Статья 875. Исполнение инкассового поручения

Статья 876. Извещение о проведенных операциях

§ 5. Расчеты чеками

Статья 877. Общие положения о расчетах чеками

Статья 878. Реквизиты чека

Банковскими правилами предусмотрена следующая форма чека.

"Рис. 3."

"Рис. 3."

Статья 879. Оплата чека

Статья 880. Передача прав по чеку

Статья 881. Гарантия платежа

Aval (франц. - одобрение) - поручительство, гарантия, согласно которой авалист (поручившееся лицо) принимает на себя ответственность за оплату ценной бумаги его владельцем (ИПС "Гарант").

Научное мнение. Оплата чека может быть гарантирована любым третьим лицом (кроме плательщика) в полной сумме или частично путем соответствующей надписи на чеке или аллонже (аваль). Лицо, гарантирующее оплату чека, - авалист - несет ответственность в том же объеме, что и лицо, за которое дано поручительство. Причем обязательство авалиста считается действительным даже и в том случае, если обязательство, которое гарантировал авалист, окажется недействительным по любому основанию, за исключением дефекта формы. Он получает, если он оплатил чек, права, возникающие на основании чека, в отношении лица, которому он предоставил гарантию, и в отношении тех, кто несет ответственность по чеку перед последним. ()

Статья 882. Инкассирование чека

Статья 883. Удостоверение отказа от оплаты чека

Статья 884. Извещение о неоплате чека

Статья 885. Последствия неоплаты чека

Глава 47. Хранение

§ 1. Общие положения о хранении

Статья 886. Договор хранения

Договор хранения, известный также как поклажа, - пример традиционной для континентального права обязательственной конструкции. Комментируемая норма разделяет договор на собственно хранение и профессиональное хранение (осуществляемое хранителем в качестве профессиональной деятельности). К последнему виду хранения относится и хранение, осуществляемое в предпринимательской сфере.

По юридической природе классический договор хранения является:

- реальным (хранитель не вправе требовать передачи вещи на хранение);

- одностороннеобязывающим;

- по общему правилу возмездным.

Договор профессионального хранения:

может быть консенсуальным (поклажедатель под страхом ответственности за убытки обязан передать вещь на хранение в предусмотренный договором срок);

- может быть реальным;

- двустороннеобязывающим;

- возмездным.

Научное мнение. По договору поклажи или отдачи на сохранение поклажеприниматель обязуется хранить движимую вещь, переданную ему поклажедателем. (Проект Гражданского уложения Российской Империи)

Статья 887. Форма договора хранения

Статья 888. Исполнение обязанности принять вещь на хранение

Статья 889. Срок хранения

Статья 890. Хранение вещей с обезличением

Статья 891. Обязанность хранителя обеспечить сохранность вещи

Статья 892. Пользование вещью, переданной на хранение

Статья 893. Изменение условий хранения

Статья 894. Хранение вещей с опасными свойствами

Статья 895. Передача вещи на хранение третьему лицу

Статья 896. Вознаграждение за хранение

Статья 897. Возмещение расходов на хранение

Статья 898. Чрезвычайные расходы на хранение

Статья 899. Обязанность поклажедателя взять вещь обратно

Статья 900. Обязанность хранителя возвратить вещь

Статья 901. Основания ответственности хранителя

Статья 902. Размер ответственности хранителя

Статья 903. Возмещение убытков, причиненных хранителю

Статья 904. Прекращение хранения по требованию поклажедателя

Статья 905. Применение общих положений о хранении к отдельным его видам

Статья 906. Хранение в силу закона

В силу закона (ГК) хранение осуществляется либо дополнительно к другому, основному обязательству (перевозке, поставке, транспортной экспедиции и т. д.), либо в качестве основного, например, в соответствии со ст. 227 ГК, хранение найденных вещей.

§ 2. Хранение на товарном складе

Статья 907. Договор складского хранения

Хранение на товарном складе (складское хранение) - важный экономический элемент предпринимательского оборота, обеспечивающий не только свободное перемещение товаров, но и его единообразное применение в различных странах. Российское гражданско-правовое регулирование отношений, связанных с хранением на товарном складе, является образцом успешной унификации отечественного законодательства и норм международного частного права.

Договор складского хранения по своей юридической природе является:

- консенсуальным;

- возмездным;

- двустороннеобязывающим.

От классического договора хранения договор хранения на товарном складе принципиально отличен по субъектам, объекту и форме.

Поклажедатель в нормах о складском хранении именуется также товаровладельцем.

Объектом хранения на товарном складе являются товары. Товар в данном случае - вещь, предназначенная для коммерческого оборота. Имущественно выгодная реализуемость товара как объекта хранения во многом определяет суть складского хранения и способы оформления договора хранения на товарном складе.

Статья 908. Хранение товаров складом общего пользования

Статья 909. Проверка товаров при их приеме товарным складом и во время хранения

Статья 910. Изменение условий хранения и состояния товаров

Статья 911. Проверка количества и состояния товара при возвращении его товаровладельцу

Статья 912. Складские документы

Складская квитанция не относится к ценным бумагам, ее юридическое значение ограничивается удостоверением заключения договора складского хранения, права товаровладельца и обязательства товарного склада.

Статья 913. Двойное складское свидетельство

1. Двойное складское свидетельство состоит из двух частей - складского свидетельства и залогового свидетельства (варранта). Warrant в переводе с английского - полномочие. Складское свидетельство удостоверяет вещные права на товар, залоговое свидетельство - обязательственные (залоговые) права. Части двойного складского свидетельства могут быть отделены одна от другой и участвовать в предпринимательских отношениях самостоятельно.

2. Товар, принятый на хранение по двойному или простому складскому свидетельству, может быть в течение его хранения предметом залога путем залога соответствующего свидетельства. Отсутствие варранта в двойном складском свидетельстве означает пребывание товаров в залоге и лишает возможности товаровладельца истребовать их от хранителя. Двойное складское свидетельство является ордерной ценной бумагой.

Статья 914. Права держателей складского и залогового свидетельств

Статья 915. Передача складского и залогового свидетельств

Статья 916. Выдача товара по двойному складскому свидетельству

Статья 917. Простое складское свидетельство

Простое складское свидетельство является предъявительской ценной бумагой, удостоверяя одновременно вещные и обязательственные права предъявителя на товар и подтверждение принятия складом товара на хранение.

Статья 918. Хранение вещей с правом распоряжения ими

§ 3. Специальные виды хранения

Гражданский кодекс предусматривает ряд специальных видов хранения, имеющих особенности гражданско-правового регулирования. К таким видам хранения относятся: хранение в ломбарде, хранение в банке, хранение в камерах хранения транспортных организаций, хранение в гардеробах организаций, хранение в гостиницах и хранение вещей, являющихся предметом спора (секвестр). Следует отметить, что хранителями в такого рода договорах выступают юридические лица (в отдельных случаях - индивидуальные предприниматели), соответственно направлению деятельности именуемые "ломбард", "банк", "организация", "гостиница".

Статья 919. Хранение в ломбарде

Ломбард - это специализированная организация (профессиональный хранитель), заключающая с гражданами договоры хранения движимых вещей. Такой договор может носить как самостоятельный характер, так и участвовать в комплексных правоотношениях потребительского кредитования и залога вещей (ст. 398 ГК РФ).

Статья 920. Не востребованные из ломбарда вещи

Статья 921. Хранение ценностей в банке

Статья 922. Хранение ценностей в индивидуальном банковском сейфе

Отношения, связанные с предоставлением клиенту индивидуального банковского сейфа, в значительной степени подпадают под признаки отношений возмездного пользования поклажедателем имуществом (индивидуальным банковским сейфом) хранителя. Однако ответственность банка как профессионального хранителя наступает по общим правилам договора хранения.

Статья 923. Хранение в камерах хранения транспортных организаций

Статья 924. Хранение в гардеробах организаций

Статья 925. Хранение в гостинице

Научное мнение. Содержатель гостиницы отвечает, как поклажеприниматель, и без особого о том соглашения, за убытки, происшедшие вследствие потери, похищения, уничтожения или повреждения вещей приезжего, помещенных в гостинице. Содержатель гостиницы не отвечает за эти убытки, когда они последовали от непреодолимой силы, свойства самой вещи либо по вине самого приезжего. (Проект Гражданского уложения Российской Империи)

Статья 926. Хранение вещей, являющихся предметом спора (секвестр)

Глава 48. Страхование

Основные термины страхового права.

Страховой риск - предполагаемое событие, на случай наступления которого проводится страхование.

Страховой случай - совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого связывается возникновение у страховщика обязанности произвести страховую выплату страхователю, выгодоприобретателю или застрахованному лицу.

Страховая стоимость - действительная стоимость застрахованного имущества.

Страховая премия - плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и сроки, установленные договором страхования.

Страховая сумма - сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования.

Статья 927. Добровольное и обязательное страхование

1. Понятие страхования. Страхование - это вид социальной деятельности, конкурирующий по эффективности с иными (не гражданско-правовыми) формами социального обеспечения личности.

Страхование возникло как форма взаимопомощи среди членов какого-либо сообщества, когда убыток одного распределялся среди остальных. Имущественное страхование состоит в "снятии с лица страха" за сохранность своего имущества, в устранении или ослаблении момента риска в имущественной сфере (). Личное страхование не связано с возмещением действительного ущерба, его цель состоит в обеспечении людям прочности их имущественного положения (). Проблема рисков является одной из основных проблем гражданского права и - шире - всей человеческой жизнедеятельности (особенно в рыночной экономике). Сглаживание этой проблемы эффективными гражданско-правовыми средствами обусловливает огромное значение страхования для настоящего и будущего.

Согласно ст. 2 Закона "Об организации страхового дела в Российской Федерации" страхование - отношения по защите интересов физических и юридических лиц, РФ, субъектов РФ и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков.

Специальный закон. Закон РФ от 01.01.2001 N 4015-1 "Об организации страхового дела в Российской Федерации".

2. Определение договора. Договор страхования - это соглашение, в силу которого одна сторона (страхователь) уплачивает страховую премию, а другая сторона (страховщик) обязуется при наступлении страхового случая выплатить страховое возмещение в пределах определенной договором суммы (по имущественному страхованию) либо страховую сумму (по личному страхованию).

3. Характеристика. Договор страхования является:

- по общему правилу реальным, но может быть и консенсуальным (ст. 957 ГК);

- возмездным;

- двустороннеобязывающим;

- рисковым (алеаторным).

Научное мнение. Необходимым признаком договора страхования является неопределенность ответственности страховщика, ее рисковый характер. Страховщик не знает, будет ли он платить или нет, или, по крайней мере, не знает времени или суммы платежа. Поэтому, если событие, предусмотренное договором, уже наступило или стало невозможным еще до наступления договора, страховщик ответственности не несет (дом сгорел или застрахованное лицо умерло до заключения договора страхования). ()

Судебная практика. Возмещение страховщиком убытков страхователя при отсутствии предусмотренного договором страхового случая не может рассматриваться как изменение договора страхования в части расширения перечня событий, на случай наступления которых производится страхование, так как событие, в связи с которым выплачен ущерб, на момент выплаты уже наступило. Кроме того, в соответствии с п. 1 ст. 452 ГК соглашение об изменении договора совершается в той же форме, что и договор, если из закона, правовых актов, договора или обычаев делового оборота не вытекает иное (Приложение к Информационному письму Президиума ВАС РФ от 01.01.2001 N 75).

4. Страхование осуществляется в форме добровольного и обязательного страхования. Добровольное страхование осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования, хотя страховое правоотношение возникает также из договора.

Научное мнение. Различие состоит в том, что при добровольном страховании действует общий принцип, сформулированный в ч. 1 п. 1 ст. 421 ГК, согласно которому граждане и юридические лица свободны в заключении договора, а обязательное страхование является частным случаем установленного законом понуждения к заключению договора, возможность которого предусмотрена ч. 2 п. 1 ст. 421 ГК. ()

Статья 928. Интересы, страхование которых не допускается

1. Страховой интерес как объект страхования представляет собой имущественный интерес, связанный с наступлением страхового случая и выплатой страхового возмещения (страховой суммы).

Научное мнение. По мнению , и , категория страхового интереса применима только в сфере имущественного страхования, поскольку в личном страховании выплата страховой суммы не зависит от наличия убытков, возмещение которых полагается смыслом интереса страхователя. Иной точки зрения придерживаются , , полагающие, что имущественный интерес присущ также и личному страхованию, имеющему целью получение, как и в имущественном страховании, соответствующей суммы.

2. Страховой интерес должен быть правомерным. Это значит, что застрахованным может быть только тот интерес, который не противоречит действующему право порядку.

Судебная практика. Интерес собственника в сохранении имущества не может быть квалифицирован как противоправный исключительно на основании того, что застрахованное имущество в момент заключения договора страхования находилось на территории России с нарушением таможенных правил. Применение административных санкций в отношении собственника само по себе не может служить основанием для квалификации характера его интереса как противоправного (Приложение к Информационному письму Президиума ВАС РФ от 01.01.2001 N 75).

В пунктах 2 и 3 комментируемой статьи названы интересы, хотя и являющиеся правомерными, но не подлежащие страхованию ввиду следующих предпосылок: как отмечает , разрешение страхования убытков от участия в играх, лотереях и пари противоречило бы ст. 1062 ГК, которая лишает такие требования судебной защиты; а страхование расходов на освобождение заложников могло бы спровоцировать захват заложников, поскольку увеличивало бы надежды преступников на получение выкупа от страховщиков.

Статья 929. Договор имущественного страхования

1. Основной функцией имущественного страхования является возмещение убытков, что отличает его от личного страхования, устанавливающего обязанность страховщика по выплате страховой суммы независимо от того, были понесены убытки или нет.

Судебная практика. Обязательство страховщика по выплате страхового возмещения является денежным, и за его неисполнение (ненадлежащее исполнение) страховщик несет ответственность на основании ст. 395 ГК. Пунктом 1 ст. 929 ГК предусмотрено, что по договору имущественного страхования страховщик обязуется при наступлении страхового случая возместить причиненные вследствие этого события убытки (выплатить страховое возмещение).

Таким образом, обязательство страховщика по выплате страхового возмещения возникает из договора страхования и не является ответственностью за убытки, причиненные в результате страхового случая. После вступления договора страхования в силу у страховщика возникает собственное обязательство выплатить при наступлении страхового случая определенную денежную сумму в порядке, на условиях и в сроки, которые указаны в договоре (Приложение к Информационному письму Президиума ВАС РФ от 01.01.2001 N 75).

2. Объектом имущественного страхования является имущественный интерес (ст. 942 ГК).

Предусмотренный п. 2 комментируемой статьи открытый перечень наиболее типичных рисков (объектов имущественного страхования) позволяет выделить соответствующие перечисленным объектам виды имущественного страхования: страхование имущества, страхование гражданской ответственности и страхование предпринимательского риска.

Научное мнение. Понятие риска является одним из основных элементов страхового правоотношения. Слово "риск" по своему происхождению португальское и первоначально означало "отвесная скала". В этом смысле риск отождествляется с той опасностью, от последствий наступления которой заключается страхование.

Но есть и другое понимание "риска". Под риском разумеется то имущество или лицо, которые оказываются объектами страхового правоотношения. ()

Легальное определение страхового риска содержится в ст. 9 Закона РФ "Об организации страхового дела в Российской Федерации": страховым риском является предполагаемое событие, на случай наступления которого проводится страхование. Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления.

3. Если федеральным законом не установлено иное, допускается страхование объектов, относящихся к разным видам имущественного страхования и (или) личного страхования (комбинированное страхование).

Статья 930. Страхование имущества

Научное мнение. С одной стороны, страховой интерес при страховании имущества направлен на получение страхового возмещения (позитивный интерес), с другой стороны, страховой интерес состоит в том, чтобы страховой случай не наступил (негативный интерес). Именно с учетом последнего связано, по мнению , установленное ГК требование наличия страхового интереса у лица, в пользу которого застраховано имущество, поскольку этот негативный интерес, составляя существенный элемент страхования как такового, призван служить определенной гарантией для страховщика, и его отсутствие может оказать влияние на вероятность наступления страхового случая.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 |