Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

ВНИМАНИЕ!

Идентификация проверяемого учреждения при загрузке отчетов табличного контроля, а также информации, выгруженной из информационной базы программы «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения», осуществляется по совокупности реквизитов проверяемого учреждения – «ОКПО», «ИНН» и «КПП».

После окончания ввода реквизитов проверяемого учреждения ОБЯЗАТЕЛЬНО проверьте правильность заполнения данных полей, т. к. после окончания регистрации нового учреждения изменить значение этих реквизитов, возможно, будет только через специалистов технической поддержки!

Если значения реквизитов заполнены правильно, нажмите кнопку «Зарегистрировать» для добавления нового проверяемого учреждения в базу данных программы «Финконтроль 8».

5 Описание порядка проведения проверки

5.1 Описание алгоритма проверки табличного контроля

Для проведения проверки соответствия кассовых и начисленных расходов необходимо:

- Заполнить форму «Отчет о кассовых и начисленных расходах» и специализированные таблицы расшифровки (Таблицы 1-8). Заполнение указанных форм возможно, как вручную, так и автоматически на основании сведений, полученных от проверяемого учреждения. Порядок получения сведений от проверяемого учреждения и заполнения форм описан в соответствующих пунктах настоящего Руководства;

- Произвести автоматическое заполнение итоговой контрольной таблицы.

Автоматическое заполнение итоговой контрольной таблицы в разрезе КБК и КОСГУ (КЭК) производится по следующему алгоритму:

- В графе 3 отображаются данные о кассовых расходах из формы «Отчет о кассовых и начисленных расходах» (графа «Сумма кассовых расходов»). Графа «Сумма кассовых расходов» отчета соответствует графе «Исполнено через органы, организующие исполнение бюджета» второго раздела формы 0503127 «Отчет об исполнении бюджета ГРБС, РБС, ПБС»;

- В графе 4 отображаются данные о начисленных расходах из формы «Отчет о кассовых и начисленных расходах» (графа «Сумма начисленных расходов»). Графа «Сумма начисленных расходов» отчета соответствует графе «Бюджетная деятельность» по строкам с 150 по 270 первого раздела формы 0503121 «Отчет о финансовых результатах деятельности»;

- В графе 5 отображаются отклонения кассовых расходов от начисленных;

- В графе 6 отображаются данные о дебиторской (кредиторской) задолженности из Таблицы 1. Данные о дебиторской задолженности на начало года отображаются со знаком «-», о дебиторской задолженности на конец года – со знаком «+», о кредиторской задолженности на начало года – со знаком «+», о кредиторской задолженности на конец года – со знаком «-»;

- В графе 7 отображаются данные о суммах расходов, произведенных по статьям, отличным от 300 «Поступление нефинансовых активов», а также сумм расходов на приобретение материальных запасов по статье 340 «Увеличение стоимости материальных запасов», включенных в стоимость основных средств при принятии данных объектов к учету, полученные из Таблицы 2;

- В графе 8 отображаются данные о суммах дебиторской задолженности прошлых лет, перечисленной в доход федерального бюджета в текущем финансовом году, полученные из Таблицы 3;

- В графе 9 отображаются данные о суммах централизованных поставок, отражаемых по дебету (кредиту) счета 1.30404, полученные из Таблицы 4. В итоговую таблицу отражаются свернутые данные Таблицы 4 (данные по кредиту счета 1.30404 минус данные по дебету счета 1.30404);

- В графе 10 отображаются данные о суммах, принятых к учету в течение проверяемого периода основных средств, нематериальных активов и непроизведенных активов, полученные из Таблицы 5;

- В графе 11 отображаются данные о суммах, безвозмездно переданных НФА и других активов, полученные из Таблицы 6;

- В графе 12 отображаются данные о суммах списанной просроченной дебиторской и кредиторской задолженности, полученные из Таблицы 7;

- В графе 13 отображаются данные о суммах безвозмездного поступления активов, оприходования активов по результатам инвентаризации, оприходования материальных запасов при ликвидации основных средств, полученные из Таблицы 8;

- В графе 14 отображаются итоговые данные, полученные из Таблиц с 1 по 8. (сумма граф с 6 по 13);

- В графе 15 отображаются данные о найденных в ходе заполнения таблицы отклонениях в разрезе статей КБК и КОСГУ (КЭК) (разница граф 5 и 14).

5.2 Описание алгоритма проверки расширенного контроля.

Для проведения видов анализа, входящих в расширенный контроль программы «Финконтроль 8», такие как проверка ведения учета наличных денежных средств, анализ учете нефинансовых активов, корректное применение субсчетов счетов расчетов, проверка заполнения форм бюджетной отчетности, анализ бюджетных обязательств, сверка остатков необходимо:

· Сохранить специализированную процедуру получения данных.

· При помощи полученной процедуры в программе «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» подготовить требуемые для анализа данные.

· Загрузить данные в программу «Финконтроль 8».

· Провести анализ полученных данных.

Для проверки учета наличных денежных средств анализируются все движения средств по счетам 1.20134 «Касса» и 1.21003 «Расчеты с финансовым органом по наличным денежными средствам» анализируются программой для определения ежедневных оборотов и остатков в разрезе КБК и КОСГУ (КЭК). Одновременно проводится анализ корректности получаемых данных:

- определяются операции с наличными денежными средствами, в которых не заполнены КБК или КОСГУ (КЭК);

- коды бюджетной классификации проверяются на принадлежность к разделу «расходы»;

- для КОСГУ (КЭК) проверяется, соответствие субсчету корреспондирующего счета и принадлежность к перечню допустимых КОСГУ (КЭК).

В случае выявления при загрузке некорректных данных, такие показатели выводятся в специальные таблицы. В этом случае перед проведением анализа необходимо уточнить данные по КБК и КОСГУ в этих специальных таблицах.

Для проверки остатков НФА анализируются остатки по счетам 101 «Основные средства», 102 «Нематериальные активы», 103 «Непроизведенные активы», 104 «Амортизация», 105 «Материальные запасы», 106 «Вложения в нефинансовые активы» в разрезе объектов НФА. В результирующие данные включаются объекты НФА с отрицательными суммовыми и (или) количественными остатками на начало года и конец каждого квартала проверяемого периода, а также объекты основных средств и нематериальных активов, у которых амортизация на начало года или на конец одного из кварталов проверяемого периода больше балансовой стоимости.

Для проверки корректного применения субсчетов счетов расчетов анализируются проводки по счетам 1.20500, 1.20600, 1.20800, 1.30200 в корреспонденции со счетами 1.30405, 1.40110, 1.21002. В результирующие данные включаются проводки с недопустимыми КОСГУ (КЭК) или с неверными субсчетами счетов расчетов, не соответствующими КОСГУ (КЭК) операции.

Для проверки достоверности заполнения бюджетной отчетности производится заполнение форм 0503130 «Баланс ГРБС, РБС, ПБС», 0503121 «Отчет о финансовых результатах деятельности» и 0503127 «Отчет об исполнении бюджета ГРБС, РБС, ПБС» (разделы «Доходы и «Расходы») на основании данных бухгалтерского учета в информационной базе проверяемого учреждения. Полученные расчетные данные сравниваются с показателями сохраненных отчетных форм проверяемого учреждения. Все найденные расхождения включаются в результирующие данные.

При анализе бюджетных обязательств производится 4 вида проверки:

- Анализ правильности заполнения формы 0503128. Для анализа производится заполнение формы 0503128 «Отчет о принятых бюджетных обязательствах» на основании данных бухгалтерского учета в информационной базе проверяемого учреждения (данные о лимитах, кассовых расходах и принятых бюджетных обязательствах из журнала операций в разрезе КБК и КОСГУ (КЭК)). Полученные расчетные данные сравниваются с показателями сохраненной формы 0503128 проверяемого учреждения. Все найденные расхождения включаются в результирующие данные. Обращаем внимание на то, что правильность заполнения графы 8 «Принято денежных обязательств» не проверяется в связи с невозможностью получения данных о суммовых показателях данной графы из журнала операций.

- Анализ соотношения суммы принятых бюджетных обязательств и лимитов – сумма принятых бюджетных обязательств в общем случае должна быть меньше либо равна лимиту бюджетных обязательств. Для всех КБК и КОСГУ (КЭК), по которым суммы принятых бюджетных обязательств превышают лимит, производится запись в результирующие данные (выдается КБК, КОСГУ (КЭК), сумма обязательств, сумма лимита и сумма отклонения). Для каждого выявленного случая превышения суммы принятых бюджетных обязательств над лимитами проверяемое учреждение должно дать объяснения причин принятия обязательств сверх лимита, так как это допускается только в исключительных случаях (например, при поступлении исполнительных листов в конце финансового года). Обращаем внимание на то, что сумма бюджетных обязательств берется из журнала операций информационной базы проверяемого учреждения, а не из формы 0503128.

- Анализ соотношения суммы принятых бюджетных обязательств и кассовых расходов – сумма принятых бюджетных обязательств должна быть больше либо равна сумме произведенного кассового расхода. Для всех КБК и КОСГУ (КЭК), по которым суммы принятых бюджетных обязательств меньше суммы произведенного кассового расхода, производится запись в результирующие данные (выдается КБК, КОСГУ (КЭК), сумма обязательств, сумма кассового расхода и сумма отклонения). Наличие таких отклонений говорит об ошибках в ведении учета бюджетных обязательств, так как согласно Инструкции по бюджетному учету нельзя производить кассовый расход, не зарегистрировав в журнале операций соответствующее бюджетное обязательство. Обращаем внимание, что сумма бюджетных обязательств берется из журнала операций информационной базы проверяемого учреждения, а не из формы 0503128.

- Анализ правильности суммы принятых бюджетных обязательств – сумма принятых бюджетных обязательств на конец отчетного года в общем случае должна равняться величине кассового расхода плюс сумма кредиторской задолженности на конец отчетного года в разрезе кодов бюджетной классификации. В программе данная проверка производится в разрезе кодов КБК и КОСГУ (КЭК). Обратите внимание: данные о кредиторской задолженности в разрезе КОСГУ (КЭК) невозможно получить автоматически из журнала операций информационной базы проверяемого учреждения, поэтому эти данные берутся из специализированной таблицы «Расшифровка кредиторской задолженности» программы «Финконтроль 8». Данная таблица заполняется перед проведением проверки правильности сумм принятых бюджетных обязательств. В качестве сумм кредиторской задолженности из строк данной таблицы-расшифровки в разрезе КБК и КОСГУ (КЭК) (графа 1) берутся данные из граф «Кредит» соответствующих счетов (208, 303, 303, 304.02, 304.03). В случае, если сумма отклонения положительная, необходимо получить объяснения о причинах отклонения у проверяемого учреждения – возможно, это связано с тем, что в таблицу-расшифровку некорректно внесены данные о кредиторской задолженности. В случае, если сумма отклонения отрицательная, скорее всего это говорит об ошибке в принятии бюджетных обязательств – какие-то обязательства (на сумму отклонения как минимум) не приняты к учету.

Для анализа остатков используются показатели из годовых форм бюджетной отчетности за предыдущий год от выбранного проверяемого периода: 0503130 «Баланс главного распорядителя (распорядителя), получателя средств бюджета», 0503168 «Сведения о движении нефинансовых активов», 0503169 «Сведения по дебиторской и кредиторской задолженности» и сравниваются с данными, отраженными на счетах бухгалтерского учета на начало года проверяемого периода. При наличии расхождений в результирующие данные включаются суммовые показатели по каждой строке формы, в которой было выявлено расхождение.

6 Подробное описание функционала программы.

6.1 Перед началом работы с программой

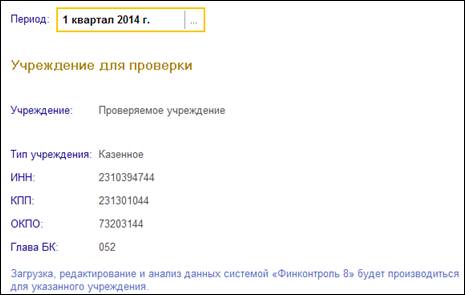

Перед началом работы с программой «Финконтроль 8» необходимо установить значение периода, за который требуется производить проверку правильности ведения бюджетного учета проверяемого учреждения. Для этого необходимо указать соответствующее значение периода в верхней части главного окна программы.

![]()

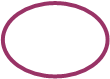

6.2 Общий принцип работы с формами отчетов

Работа с формами табличного контроля и различными видами анализа расширенного контроля осуществляется в разделе «Мониторинг» (группа элементов «Действия») главного окна программы «Финконтроль 8».

В открывшемся окне «Мониторинг анализа данных учреждения» отображается список видов анализов табличного и расширенного контролей, а также список видов отчетов, входящих в проверку табличного контроля, за указанный период и для текущего проверяемого учреждения.

Открытие необходимой формы табличного контроля или требуемого вида анализа расширенного контроля производится двойным щелчком левой клавиши мыши по соответствующей строке таблицы в разделе «Мониторинг».

В большинстве случаев формы отчетов состоят из двух частей: шапки отчета и табличной части.

|

|

Описание кнопок панели инструментов в шапке отчета

· "Записать" - сохранение всех измененных данных.

· "Закрыть" - завершение работы с формой, при этом программой будет предложено сохранение данных отчета.

· "Печать" - вывод формы на печать

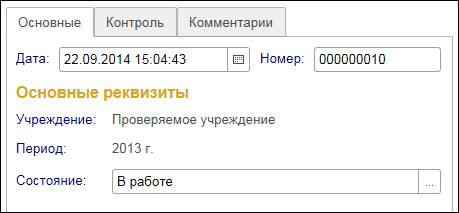

· "Параметры" - переход к дополнительной информационной панели параметров формы отчета. На данной панели содержатся реквизиты для изменения состояния отчета: не инициализирован; создан; в работе или утвержден (закладка «Основные»), проверки корректности введенных данных (закладка «Контроль») или записи комментария к отчету (закладка «Комментарии»).

· "Режим ввода" - для многострочных форм изменение режима ввода данных для полей, содержащих значения соответствующих справочников (например, КБК, КОСГУ (КЭК) и др.): ввод значения с клавиатуры (режим «Текст») или выбор соответствующего значения из предопределенного справочника (режим «Подбор»).

· «Пересчитать» - производит пересчет всех вычисляемых показателей текущего отчета.

· «Контроль» - производит анализ корректности введенных данных в отчетах (кнопка «Контроль» доступна только для тех форм, для которых программой «Финконтроль 8» предусмотрено проведение проверки).

· «Добавить строку» - добавление новой незаполненной строки в табличной части многострочных форм.

· «Скопировать строку» - добавление новой строки путем полного копирования исходной строки в табличной части многострочных форм.

· «Удалить строку» - удаление строки отчета в табличной части многострочных форм.

В табличной части содержатся различные показатели отчета.

Задав необходимые реквизиты формирования отчета, следует ввести данные в ячейки, окрашенные желтым цветом.

После окончания редактирования отчета необходимо нажать кнопку «Записать» для записи текущих данных отчета в информационную базу программы «Финконтроль 8».

6.3 Описание порядка проведения табличного контроля

6.3.1 Получение данных, предназначенных для табличного контроля, на основании информации базы данных «1С: Предприятие»

Для подготовки комплекта форм табличного контроля в электронном виде на основании информации базы данных «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» используется специализированная обработка программы «Финконтроль 8». При помощи данной обработки производится автоматический перенос суммовых и аналитических показателей по данным кассовых и начисленных расходов («Отчет о кассовых и начисленных расходах»), а также данные специализированных таблиц расшифровок (кроме таблицы 3) из информационной базы программы по ведению бухгалтерского учета проверяемого учреждения в систему «Финконтроль 8». Автоматизированное заполнение специализированной таблицы 3 «Расшифровка дебиторской задолженности прошлых лет, перечисленной в доход бюджета» в данной версии программы не предусмотрено – для ввода информации по данной таблице необходимо использовать обмен при помощи электронных файлов в формате MS Excel или ввести информацию вручную (см. соответствующие разделы данного руководства).

Для сохранения специализированной обработки по автоматическому переносу данных формы «Отчет о кассовых и начисленных расходах», а также специализированных таблиц расшифровок необходимо произвести следующие действия:

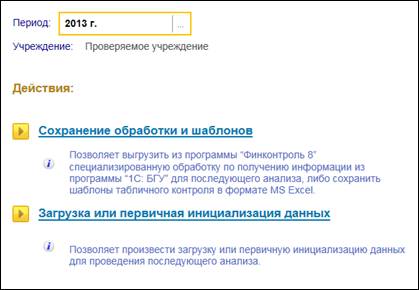

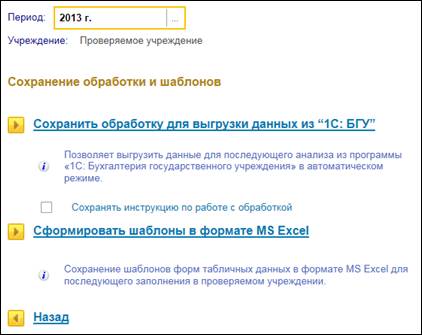

Открыть раздел «Инициализация» группы «Действия» главного окна программы «Финконтроль 8», выбрать режим «Сохранение обработки и шаблонов». В открывшемся окне «Сохранение обработки и шаблонов» открыть ссылку «Сохранить обработку для выгрузки данных из 1С: БГУ».

После чего необходимо:

· Указать каталог для сохранения обработки.

· Нажать кнопку «Открыть.

![]()

Дождаться сообщения программы об успешном сохранении обработки.

Сформированный файл «Финконтроль 8. Выгрузка данных. epf» используется для автоматического получения данных, необходимых для заполнения формы «Отчет о кассовых и начисленных расходах» и специализированных таблиц расшифровок из программы «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» и последующего сохранения полученных данных в электронном виде (файл в формате XML).

В процессе выгрузки специализированной обработки существует возможность сохранить краткое руководство пользователя по работе с данной обработкой, для этого перед нажатием на ссылку сохранения обработки необходимо установить флажок «Сохранять инструкцию по работе с обработкой», в этом случае в выбранный каталог для сохранения обработки будет также сохранено и руководство пользователя.

Для выгрузки данных о сохраненных формах в программе «1С: Предприятие» необходимо произвести следующие действия: запустив программу «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения», открыть пункт меню «Файл» - «Открыть» главного окна программы, затем, указав путь к файлу с внешней специализированной обработкой «Финконтроль 8. Выгрузка данных. epf», нажать кнопку «Открыть».

![]()

![]()

В появившемся окне обработки «[Финконтроль 8] Выгрузка информации» необходимо нажать на ссылку «Анализ расходов» для выбора соответствующего раздела обработки, затем заполните реквизиты: «Учреждение» и «Период. После этого, установив флажки на необходимых для выгрузки формах, нажмите кнопку «Выгрузить».

|

|

|

|

После нажатия кнопки «Выгрузить», выберите каталог для сохранения данных и, указав наименование файла, нажмите кнопку «Сохранить».

Сформированный файл с расширением «XML» будет использован для последующего выполнения загрузки форм бухгалтерской отчетности и специализированных таблиц из программы «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» в программу «Финконтроль 8».

6.3.2 Описание алгоритмов автоматического заполнения специализированных таблиц по данным регистров бухгалтерского учета.

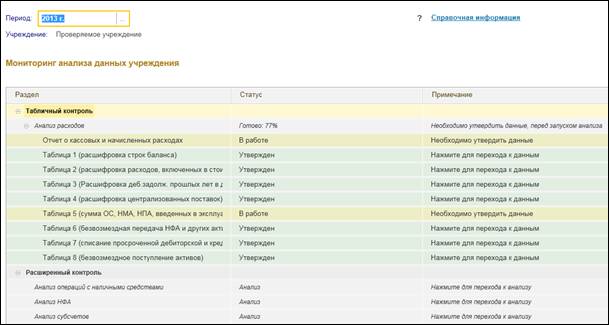

· Таблица 1 (расшифровка строк баланса).

Таблица 1 заполняется в разрезе кодов бюджетной классификации (КБК) и кодов экономической классификации расходов (КОСГУ (КЭК)) по группам строк формы 0503130 «Баланс исполнения бюджета ГРБС, РБС, ПБС»:

Стр. 080 счет 10500 «Материальные запасы».

В данную группу выбираются остатки по счету 10500 на начало года и на конец проверяемого периода. КОСГУ (КЭК) устанавливается в значение «340».

Стр. 090 счет 10600 «Вложения в нефинансовые активы».

В данную группу выбираются остатки по счету 106 в разрезе субсчетов на начало года и на конец проверяемого периода. КОСГУ (КЭК) устанавливается в зависимости от счета:

- если остаток по счетам 10611, 106КС, 10621, 10631, 10641 – КОСГУ (КЭК) «310»;

- если остаток по счетам 10622, 10632, 10642 – КОСГУ (КЭК) «320»;

- если остаток по счетам 10613, 10643 - КОСГУ (КЭК) «330»;

- если остаток по счетам входит в группы 10624, 10634 или 10644 – КОСГУ (КЭК) «340».

Стр. 100 счет 10700 «Нефинансовые активы в пути».

Выбираются остатки по счету 107 в разрезе субсчетов на начало года и на конец проверяемого периода. КОСГУ (КЭК) устанавливается в зависимости от счета:

- если остаток по счетам 10711, 10721, 10731, 10741 – КОСГУ (КЭК) «310»;

- если остаток по счетам 10723, 10733, 10743 – КОСГУ (КЭК) «340».

Стр. 177 счет 20134 «Касса».

Выбираются остатки по счету НД на начало года и на конец проверяемого периода в разрезе КОСГУ (КЭК).

Стр. 178 счет 20135 «Денежные документы».

Выбираются остатки по счету 20135. По КОСГУ (КЭК) не разносится, т. к. в типовой программе «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» нет аналитики КОСГУ (КЭК) – разносится вручную в программе «Финконтроль 8». Заполняются только показатели «Сумма из журнала операций».

Стр. 260 счет 20600 «Расчеты по выданным авансам».

Выбираются остатки по счету 206 в разрезе субсчетов на начало года и на конец проверяемого периода. КОСГУ (КЭК) устанавливается в зависимости от счета в соответствии со справочником «Соответствие аналитических счетов КЭК» программы «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения».

Стр. 310 счет 20800 «Расчеты с подотчетными лицами».

Выбираются остатки по счету 208 в разрезе субсчетов на начало года и на конец проверяемого периода. КОСГУ (КЭК) устанавливается в зависимости от счета в соответствии со справочником «Соответствие аналитических счетов КЭК» программы «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения».

Стр. 333 счет 21003 «Расчеты с финансовым органом по наличным денежным средствам».

Выбираются остатки по счету 21003. По КОСГУ (КЭК) не разносится, т. к. в типовой программе «1С: Предприятие» конфигурации «Бухгалтерия государственного учреждения» нет аналитики КОСГУ (КЭК) – разносится вручную в программе «Финконтроль 8». Заполняются только показатели «Сумма из журнала операций».

Стр. 490 счет 30200 «Расчеты по принятым обязательствам».

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |