Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Условия реализации проекта:

.

.

Для определения оптимума инвестиционной и финансовой программы рассчитаем внутреннюю процентную ставку ![]() для инвестиционного объекта и

для инвестиционного объекта и ![]() для объекта финансирования по следующим формулам:

для объекта финансирования по следующим формулам:  или

или  и занесем данные результаты расчетов в табл. 11.2. Например, для первых по счету ИО1 и ОФ1 соответственно имеем:

и занесем данные результаты расчетов в табл. 11.2. Например, для первых по счету ИО1 и ОФ1 соответственно имеем:

;

; ![]() .

.

Заметим, что на основе делимости всех объектов из уровня начисления процентов можно сделать заключение об относительной выгоде или приоритете анализируемых объектов как инвестирования, так и финансирования. Причем выгодность объектов финансирования в отличие от инвестиционных объектов убывает при растущем начислении процентов.

При ставке ![]() вообще отсутствует спрос на капитал, так как реализовать ИО3 при таких условиях становится невыгодно (при ставке

вообще отсутствует спрос на капитал, так как реализовать ИО3 при таких условиях становится невыгодно (при ставке ![]() наблюдается состояние индифферентности относительно реализации или отказа от реализации ИО3), при этом затраты на финансирование совпадают с начислением процентов. Начиная с уровня 16% общий спрос на капитал, который соответствует максимальным затратам на приобретение ИО3 (

наблюдается состояние индифферентности относительно реализации или отказа от реализации ИО3), при этом затраты на финансирование совпадают с начислением процентов. Начиная с уровня 16% общий спрос на капитал, который соответствует максимальным затратам на приобретение ИО3 ( ) составит 50 тыс. руб. При меньших условиях процентных ставок объект ИО3 следует обязательно реализовать.

) составит 50 тыс. руб. При меньших условиях процентных ставок объект ИО3 следует обязательно реализовать.

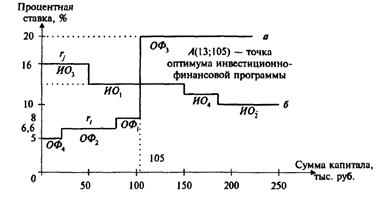

Инвестиционный объект ИО2 имеет приоритет 2 с начислением процентов по ставке ![]() , которая является пределом выгодности ИО2, при этом общий спрос на капитал составит уже 150 тыс. руб.(50тыс. руб. для ИО3 + 100 тыс. руб. для ИО2). Аналогичным образом могут быть включены в рассмотрение остальные ИО, при этом общий спрос на капитал для ИО4 составит 180 тыс. руб. (150+30=180), а для ИО2 – 240 тыс. руб. (180+60=240) при условии, что спрос на капитал зависит от процента. В целом график спроса на капитал при четырех рассмотренных ИО с соответствующими процентными ставками приведен на рис. 11.2, а.

, которая является пределом выгодности ИО2, при этом общий спрос на капитал составит уже 150 тыс. руб.(50тыс. руб. для ИО3 + 100 тыс. руб. для ИО2). Аналогичным образом могут быть включены в рассмотрение остальные ИО, при этом общий спрос на капитал для ИО4 составит 180 тыс. руб. (150+30=180), а для ИО2 – 240 тыс. руб. (180+60=240) при условии, что спрос на капитал зависит от процента. В целом график спроса на капитал при четырех рассмотренных ИО с соответствующими процентными ставками приведен на рис. 11.2, а.

Рис. 11.2. Графики предложения (а) и спроса (б) капитала при синхронном инвестиционно-финансовом планировании

Аналогичным образом можно рассчитать предложения капитала и

построить график зависимости максимальных сумм объектов финансирования ОФi с соответствующими фактическими процентными ставками ![]() (рис. 11.2, б). Суммарное значение предложения капитала при этом составит: для ОФ4 (приоритет 1,

(рис. 11.2, б). Суммарное значение предложения капитала при этом составит: для ОФ4 (приоритет 1,  ) – 20 тыс. руб., для ОФ2 (приоритет 2,

) – 20 тыс. руб., для ОФ2 (приоритет 2,  ) – 80 тыс. руб.(20+60=80), для ОФ1 (приоритет 3,

) – 80 тыс. руб.(20+60=80), для ОФ1 (приоритет 3,  ) – 105 тыс. руб.(80+25=105), для ОФ3 (приоритет 4,

) – 105 тыс. руб.(80+25=105), для ОФ3 (приоритет 4,  ) – 205 тыс. руб. (105+100=205).

) – 205 тыс. руб. (105+100=205).

Оптимальная инвестиционно-финансовая программа получается при равенстве спроса и предложения капитала, когда, с одной стороны, необходимо финансировать инвестиционную программу, а с другой — желательно брать кредит в требуемом объеме и не платить за него лишние деньги. Учитывая найденные приоритеты инвестиционных объектов и объектов финансирования,

выбор следует начинать с инвестиционного объекта с наибольшим приоритетом и включать далее поэтапно все остальные ИО до тех пор, пока их процент будет не выше, чем процент объектов финансирования, подлежащих реализации. Это соответствует движению по графикам (см. рис. 11.2, а, б) до точки пересечения спроса и предложения капитала, являющейся оптимумом реализуемой инвестиционно-финансовой программы. Следует реализовать все ИО и ОФ, лежащие слева от точки пересечения спроса и предложения капитала. При этом обычно расположенные на точке оптимума ИО или ОФ реализуются лишь частично.

Таким образом, в состав оптимальной инвестиционно-финансовой программы входят объекты финансирования ОФ4, ОФ2, ОФ1 и инвестиционные объект ИО3 и частично ИО1 на 11/21 часть (105 -50)/105 = 55/105 = 11/21).

Конечная стоимость имущества (КСИ) этой программы складывается из положительного сальдо поступлений оптимальных инвестиционных объектов за вычетом платежей по процентам и основному долгу в момент времени ![]() , составляющего в нашем случае:

, составляющего в нашем случае:

КСИ=58,0+11/21.113,0- 21,0 – 64,0 – 27,0 =5,190 тыс. руб.; КСИ = ИО3 + ИО1 – ОФ4 – ОФ2 – ОФ1.

Критическая (эндогенная) процентная ставка, равная процентной ставке оптимальной точки спроса и предложения, составляет 13% и представляет порог {предел) выгодности. Из анализа возможных ситуаций можно сформулировать следующее правило. Инвестиционные объекты (объекты финансирования) реализуются:

а) полностью, если их процентная ставка больше (меньше) критической ставки;

б) частично, если их процентная ставка соответствует критической процентной ставке;

в) ИО (ОФ) не реализуются вообще, если их процентные ставки меньше

(больше) критической процентной ставки программы.

В целом метод стоимости капитала может применяться при несовершенных рынках капитала (как в нашем примере) для нахождения решения при условии определения «правильной» процентной ставки. Критическая же процентная ставка может быть найдена лишь в процессе оптимизации, применяясь в основном для оценки проектов, которые рассматриваются дополнительно уже после осуществления процесса оптимизации.

Однако если исключить предположение о делимости инвестиционных объектов, то из графического отображения процесса оптимальную инвестиционно-финансовую программу получить вообще нельзя, и неизвестно, какую из возможных альтернатив (полную реализацию ИО1 или ее отмену с заменой на другой инвестиционный объект с более высокой процентной ставкой)

следует выбрать. Тогда необходимо сначала сформулировать все возможные инвестиционные программы, затем для каждой подобной программы установить очередность реализации финансовой программы так, чтобы ее оборот соответствовал сумме инвестиционных выплат, и далее рассчитать стоимость капитала для каждого сочетания инвестиционно-финансовой программы,

определяемой как разницы между поступлениями и выплатами в момент времени ![]() . При этом, конечно, сразу пренебрегают инвестиционной программой, которая является невыгодной. Тогда программа с максимальной конечной стоимостью имущества является оптимальной. Покажем подобный вариант выбора на решении следующего примера.

. При этом, конечно, сразу пренебрегают инвестиционной программой, которая является невыгодной. Тогда программа с максимальной конечной стоимостью имущества является оптимальной. Покажем подобный вариант выбора на решении следующего примера.

Пример 11.3. Исходными значениями объемов инвестиционных объектов

{ИО) и объектов финансирования (ОФ) являются данные, приведенные выше в табл. 11.2 примера 11.2. Требуется найти варианты сочетаний ИО и ОФ и выбрать оптимальную инвестиционно-финансовую программу по критерию максимума конечной стоимости имущества.

Решение. Сформируем множество сочетаний инвестиционных объектов и покрывающих их по объему комбинации объектов финансирования.

Таблица 11.3. Выбор вариантов инвестиционных и финансовых программ

и размеры конечной стоимости имущества их реализации

Варианты инвестиционных программ | Спрос на капитал, тыс. руб. | Варианты финансовых программ покрытия | Расчетные значения КСИ, тыс. руб |

ИО1 | 100,0 | 0,8ОФ1 + ОФ2 + ОФ4 | 6,4 |

ИО3 | 50,0 | 0,5ОФ2 + ОФ4 | 5,0 |

ИО1 + ИО3 | 150,0 | ОФ1 + ОФ2 + 0,45ОФ3 + ОФ4 | 5,0 |

ИО3 + ИО4 | 80,0 | ОФ2 + ОФ4 | 6,6 |

ИО2 + ИО3 | 110,0 | ОФ1 + ОФ2 + 0,05ОФ3 + ОФ4 | 6,0 |

ИО1 + ИО4 | 130,0 | ОФ1 + ОФ2 + 0,25ОФ3 + ОФ4 | 2,6 |

ИО1 + ИО3 + ИО4 | 180,0 | ОФ1 + ОФ2 + 0,75ОФ3 + ОФ4 | 4,6 |

На основании сформированных вариантов инвестиционных и финансовых программ, приведенных в табл. U.3, рассчитаем величины конечной стоимости имущества (КСИ) по каждой синхронной реализации с учетом значений![]() и

и ![]() (результаты расчетов занесем в табл. П.З).

(результаты расчетов занесем в табл. П.З).

В итоге получаем:

а) для первого варианта

тыс. руб.;

тыс. руб.;

б) для второго варианта

тыс. руб.;

тыс. руб.;

в) для третьего варианта

тыс. руб.;

тыс. руб.;

г) для четвертого варианта

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |