Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

|

Фармацевтические рынки России, Украины и Казахстана развиваются постоянно и относительно быстро и являются наиболее привлекательными для производителей, число которых в этих странах максимально. Лидерами по количеству торговых марок, представленных в розничном коммерческом секторе, являются Россия, Украина и Азербайджан. Фармрынки Узбекистана, Армении и Молдовы характеризуются наименьшими количественными показателями в связи с малопривлекательными перспективами для иностранных производителей и слабой поддержкой отечественного фармпроизводства.

В странах СНГ лидерами по объемам продаж являются группы препаратов для лечения заболеваний пищеварительного тракта и нарушений метаболизма, заболеваний сердечно-сосудистой и дыхательной систем.

Исходя из ТОП-10 ведущих компаний на фармацевтических рынках стран СНГ, можно судить о конкуренции. Десятка лидирующих корпораций удерживает в странах СНГ от 65% (Казахстан) до 81% (Армения) объёмов фармрынков. Барьер для вхождения на рынки стран СНГ достаточно высок: лидирующие игроки рынка (преимущественно иностранные компании) стараются удержать свои сильные позиции, господствуя на этом рынке. В 2010 году лидирующие позиции в СНГ занимала компания Гедеон Рихтер (Венгрия) и Санофи-Авентис (Франция), которые входят в ТОП-10 в восьми из 9 стран СНГ.

Среди стран СНГ с наибольшим количеством отечественных корпораций лидируют Украина (Дарница, Артериум и Фармак) и Беларусь (Борисовский завод медицинских препаратов РУП и Белмедпрепараты РУП). Это обусловлено сильной поддержкой отечественных производителей государством. В России в ТОП-10 входит лишь одно отечественное предприятие (Фармстандарт), которое занимает второе место в ТОП-10. В Казахстане в 10 лидеров по итогам 2010 года вошел отечественный Химфарм. В Узбекистане, где концентрация компаний не таквысока, в ТОП -10 входят 6 фармкомпаний из СНГ. Это одна отечественная СП Журабек Лабораториз, российские (Отечственные лекарства и Фармцентр), белорусская (Борисовский завод медицинских препаратов РУП ), украинская (Артериум ) и казахстанская (Химфарм).

Следует отметить, что на фармрынках стран СНГ растет роль государства: реализуются различные национальные программы, осуществляется государственная политика поддержки отечественных производителей. Во многих странах СНГ идет реформирование системы здравоохранения в соответствии со стратегическими целями: улучшение демографической ситуации, повышение качества жизни и реальных доходов населения, обеспечение относительной независимости страны от импорта жизненно необходимых лекарств. Одновременно происходит совершенствование фармацевтического рынка по всем направлениям.

3. Фармацевтический рынок Казахстана

За годы экономических преобразований в Казахстане произошли коренные изменения фармацевтического сектора. Сформировалась новая система фармобращения - производитель, дистрибутор, аптечное учреждение. Аптечные организации приобрели самостоятельность, появились крупные дистрибуторские компании. Получили развитие отечественная фармацевтическая и медицинская промышленность.

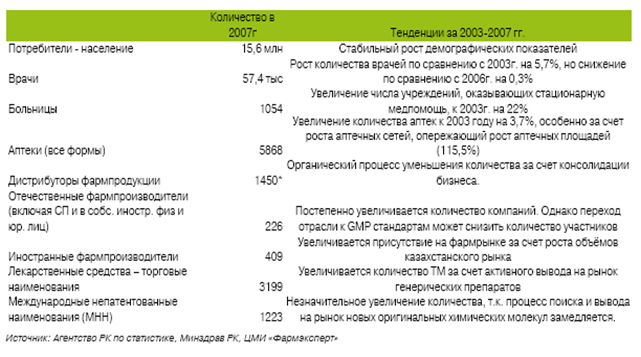

На состояние и развитие фармрынка оказывает влияние комплекс демографических и социальных факторов. Это потребители, больницы, аптеки, производители, дистрибуторы, торговые наименования, МНН. Исходя из нижеследующей таблицы 1, практически весь комплекс факторов влияния за последние 5 лет имел положительные тенденции. Лишь в 2007г.

наблюдается некоторое снижение числа больниц и врачей.

С 2005 по 2007гг. наблюдались высокие темпы роста внутреннего фармацевтического рынка, обусловленные ростом всей экономики страны, ростом благосостояния населения. Это стимулирует дальнейшее развитие всех трёх основных сегментов фармацевтического рынка Казахстана. Исходя из балансов ресурсов и использования фармацевтических препаратов в Казахстане, объём оптовой реализации их на внутреннем рынке в 2007г. составил более 79 млрд. тенге или 645,8 млн. долл. США. Среднегодовой рост объёмов реализации фармпрепаратов на внутреннем рынке за 2005-2007гг. составил 121%. В 2008г. в связи со снижением платежеспособного

спроса населения темпы роста реализации фармацевтических препаратов на внутреннем рынке замедлились, и за год прирост оценивается на уровне 113%, что значительно ниже прироста 2007г. (21%).

Ресурсное обеспечение внутреннего рынка обеспечивается преимущественно за счёт импорта, доля которого в ресурсах составляет за 2005-2008 гг. от 88% до 91 %. На 10 стран – основных импортеров лекарственных средств приходится более 70% всего объёма импорта. Лидерами по импорту их в Казахстан в стоимостном выражении последние годы являются: Германия, Франция, Индия и Россия, на них приходится 46% импорта. Наиболее высокие темпы роста импорта в стоимостном выражении из Италии, Великобритании, Германии, Франции, Венгрии, Словении. Россия в 2007 и 2008 гг. снизила темпы роста соответственно до 99 и 98%.

По поставкам в Казахстан лекарственных средств в натуральном выражении (тонн) в 2007г. Лидировали Россия (29%), Китай (15%), Индия (11,3%), Германия (9,6%) и Украина (5,4%), на которые, в совокупности, приходилось более 70% импорта. После стремительного роста объёмов импорта готовых лекарств в натуральном выражении в 2006 году, Китай стал вторым после России импортером. Но, поставляя преимущественно дешёвые лекарства, в стоимостном выражении Китай занимает среди стран импортеров лишь 30 место. Укрепляет позиции на казахстанском рынке Беларусь, которая увеличив в 2008г. поставки более чем вдвое, уже занимает третье место.

Поставщиками самых дешёвых лекарств в Казахстан являются: Китай, Россия, Беларусь, Украина, Индия, Польша, Германия и Словения. Наиболее дорогие лекарства поступают из Дании, Бельгии, Италии и Швейцарии. За последние два года наиболее высокий прирост цен наблюдался на лекарства из Индии (+63%), России (+41%) и Венгрии (+33%). Снижение цен в 2008г. наблюдается на лекарства из Беларуси, Индии, Франции и Польши.

В импорте фармацевтических и лекарственных препаратов преобладают готовые лекарственные средства, доля которых в общем объёме импорта фармацевтических и медицинских средств, материалов и препаратов составляет 89-90% в тоннах и 79-80% в стоимостном выражении. В 2007г. по сравнению с 2006г. наблюдался опережающий рост импорта в стоимостном выражении (124,1%) по сравнению с натуральным (105,3%). Эти тенденции продолжаются в 2008г. За 10 месяцев т. г. по сравнению с январём-октябрём 2007г. объём импорта в тоннах сократился на 0,5%, а в стоимостном выражении возрос на 20%.

3.1. Отечественное производство фармацевтических препаратов

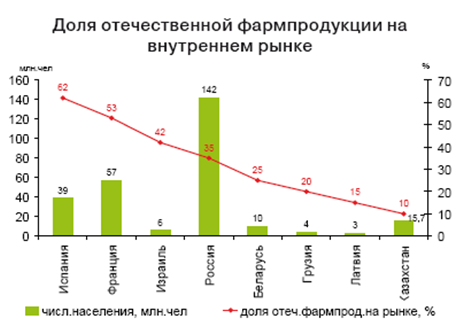

Имея более чем вековую историю, отечественная фармацевтическая промышленность представлена преимущественно дженериками на основе импортируемых субстанций и традиционными недорогими лекарственными препаратами, ориентированными на внутренний рынок и рынок стран СНГ. По рекомендации Всемирной организации здравоохранения (ВОЗ), стратегическая безопасность страны обеспечивается при 20% доле отечественной фармацевтической продукции на рынке. В Испании, с населением 39 млн. человек, она составляет 62%, во Франции (57 млн.) - 53%, Израиле (6 млн.) - 42%, России (142 млн.) - 35%, Беларуси (10 млн.) - 25%, Грузии (4 млн.) - 20%, Латвии (3 млн.) - 15%. По сравнению с другими странами отечественная промышленность Казахстана занимает на фармацевтическом рынке страны небольшую долю (8-10%), в два раза ниже уровня рекомендованного ВОЗ.

Последние 10 лет отечественная фармацевтическая промышленность Казахстана развивается высокими темпами. Номинальный объём производства фармацевтической продукции возрос в 2007г. по сравнению с 2000г. в 5 раз, с 2 017 до 10 177 млн. тенге, а реальный рост составил 3,9 раза.

Основной импульс росту отечественного фармацевтического производства за этот период придал высокий рост спроса внутреннего рынка, который значительно опережал темпы развития отечественного производства.

Реальное отечественное производство фармацевтических препаратов в 2000-2007гг. развивалось опережающими (в 2,4 раза) темпами по сравнению с обрабатывающей промышленностью. Доля фармацевтической отрасли в промышленности Казахстана остаётся незначительной, за 2004-2007гг. она составляла 0,12-0,13%, а в 2008г. сократилась до 0,08%, ввиду опережающего роста цен в промышленности по сравнению с фармацевтическим производством.

В 2008г. как в обрабатывающей промышленности, так и в фармацевтическом производстве наблюдается спад реального производства (за 10 месяцев т. г. соответственно 99 и 91% к соответствующему периоду прошлого года). Спад в фармацевтической отрасли сохраниться до конца текущего года и продолжится в 2009 году. Причина в снижении платежеспособности населения, преимущественной его переориентации на дешевые препараты, импортируемые из России и Китая.

Инвестиции в основной капитал за 2004-2008гг. составили 4,9 млрд. тенге или 0,09% всех инвестиций в промышленность. Исходя из динамики, объём их не был стабильным. Более половины пятилетних инвестиций пришлись на 2007 год.

В какой-то степени инвестиции в развитие отрасли способствовали росту фармацевтического производства. Но объём инвестиций был весьма умеренным. Исходя из особенностей отрасли, качественное её преобразование требует более значимых финансовых вливаний.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |