Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Содержание

Введение……………………………………………………………………..2 стр.

1. Мировой фармацевтический рынок

1.1. Состояние и региональные направления развития фармацевтического рынка………………………………………..4 стр.

1.2. Основные факторы роста мирового рынка лекарственных средств…………………………………………………………….6 стр.

1.3. Тенденции и проблемы мирового рынка лекарственных средств……………………………………………………………...7 стр.

2.Фармацевтический рынок стран СНГ……………………………….11 стр.

3.Фармацевтический рынок Казахстана……………………………..14 стр.

3.1. Отечественное производство фармацевтических

препаратов…………………………………………………….......17 стр.

3.2. Перспективы развития производства фармацевтических препаратов………………………………………………………..21 стр.

3.3. Перспективы привлечения инвестиций в химфарм Казахстана………………………………………………………...25 стр.

3.4. Прогноз развития фармацевтического рынка РК на 2009-2013 годы……………………………………………………………….27 стр.

Заключение………………………………………………………………...30 стр.

Список литературы……………………………………………………….36 стр.

Дополнительный материал:

- Приложение А…………………………………………………………….37 стр.

- Приложение В…………………………………………………………….38 стр.

- Приложение С…………………………………………………………….39 стр.

Введение

Фармацевтический рынок представляет собой важный сектор экономики любой страны и является критерием её экономического и социального развития, уровня благосостояния населения. Развитую фармацевтическую промышленность страны считают показателем высокой инновационности её экономики. В современных условиях фармацевтика стала наиболее прибыльной индустрией, что привлекает инвесторов.

Как известно в организации лекарственного обеспечения, участвуют три типа бизнеса. Фармацевтические компании, занимающиеся производством лекарственных средств, уполномоченные компании – дистрибьюторы, занимающиеся логистикой (доставкой и хранением) лекарственных средств внутри страны и аптечными сетями, осуществляющими розничный и мелкооптовый отпуск лекарственных средств конечному потребителю. Казахстанский фармацевтический рынок относительно молод, его формирование началось с середины 90-х годов. Еще в 1994 году лекарственное обеспечение населения и государственного здравоохранения осуществлялось централизовано через Государственную акционерную холдинговую компанию «Фармация», имевшую 1832 аптеки, в том числе: больничных аптек – 64 и самостоятельных - 1768.

После демонополизации холдинга «Фармация» и приватизации аптечных учреждений централизованная система лекарственного обеспечения была разрушена. Казахстанская модель лекарственного обеспечения подверглась в этот период жесткой трансформации от централизованного распределения к системе, основанной на принципах рыночной экономики. Ключевым моментом этого перехода явилась приватизация фармпроизводств, сети дистрибуции и аптечной сети, активный процесс создания частных аптек, киосков, складов и т. д. Уже к середине 1996 года полностью изменилась вся система лекарственного обеспечения, причем эти изменения продолжаются в настоящее время.

В современных условиях фармацевтический рынок Казахстана является одним из развитых в СНГ, его емкость в стоимостном выражении к 2012 году возросла по сравнению с 2000 годом в 5 раз. Преодолен дефицит и обеспечена насыщенность разнообразными видами готовых лекарственных средств и изделий медицинского назначения. Возросла культура обслуживания. Этому способствовали высокие темпы социально-экономического развития страны, рост благосостояния населения. Главным недостатком казахстанского фармацевтического рынка является его высокая импортная ориентированность. Имеющийся богатый потенциал для развития отечественной фармацевтической отрасли задействован слабо.

Главные мировые тенденции развития фармрынков – консолидация и развитие вертикально-интегрированных компаний наблюдаются и в Казахстане. Она происходит в дистрибьюторском, производственном и розничном секторах. Увеличивается количество аптечных сетей. Внедряются современные маркетинговые технологии. Доля аптечных сетей в общем объеме коммерческого сектора фармрынка Казахстана в денежном выражении стабильно растет. По оценкам к 2020 г. до 80% коммерческого фармрынка страны будут контролировать аптечные сети.

Настоящий анализ современного состояния основных составляющих фармацевтического рынка – производства, дистрибуции и аптечной торговли, тенденций, факторов и перспектив его развития направлен на оценку привлекательности основных сегментов фармрынка, как для заинтересованных инвесторов, так и для участников крупного, среднего и малого бизнеса.

.

1. Мировой фармацевтический рынок

1.1.Состояние и региональные направления развития фармацевтического рынка

Фармацевтический рынок является одним из самых высокодоходных и быстрорастущих секторов мировой экономики. Принимая во внимание специфичность рынка, направленного на восстановление и поддержание здоровья людей, наши современники всё меньше экономят на медикаментах, что подтверждает наблюдаемый на мировом рынке стабильный рост объемов продаж лекарственных средств.

Несмотря на общий спад в мировой экономике последних лет, фармацевтический рынок продолжает динамично развиваться, темпы его роста составляют примерно 6-11% в год. В отличие от других отраслей, где чистая прибыль составляет в среднем 5% от общего дохода, в фармацевтической отрасли этот индекс достигает 18% в год. Согласно отчету IMS Health, реальный рост мирового рынка рецептурных лекарственных средств составил в 2007 году 6,4%, объём его достиг 712 млрд. долл. США. При сохранении тенденций роста в 2013 году мировой фармацевтический рынок достигнет 950 млрд. долл. США.

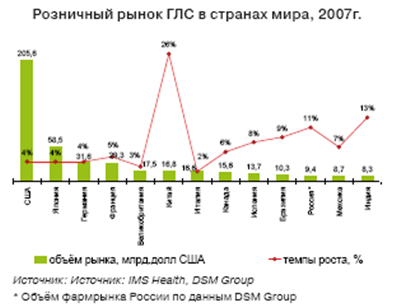

Из региональных рынков продолжает оставаться крупнейшим в мире рынок США, доля которого составляет 26% от общего мирового рынка, хотя последние годы темпы роста объёмов продаж на этом рынке снижаются и он уступает свои позиции. Темп роста объёмов продаж в 2007 году в США был самым низким, начиная с 1961 года (3,8%). В связи с чем, по сравнению с 2004 годом (45%) доля продаж Северной Америки снизилась в 1,7 раза.

Продажи рецептурных лекарственных препаратов на основных европейских рынках – Франции, Германии, Великобритании, Италии и Испании совокупно составили 140 млрд. долл. США, увеличившись по сравнению с 2006 г. на 4,8%. Причем, на остальной части континента, они имеют более высокие темпы прироста (10,9% до $ 81,6 млрд.). Самые высокие темпы роста в Европе были отмечены в России (+20,2%) и Турции (+17,2%).

В странах Евросоюза рынок фармацевтической продукции вырос на 6%, достигнув примерно 26% от мирового рынка ($ 144 млрд.). В Восточной Европе продажи выросли на 12% - до $9 млрд. Медленнее всего рос японский рынок - всего на 2 %, а наиболее динамично развивался китайский рынок, который вырос на 28% и по объему продаж ($ 9,5 млрд.) превысил аналогичный показатель восточноевропейского рынка. Наименее развитыми сегодня являются фармацевтические рынки Африки, некоторых арабских стран и ряда стран Латинской Америки.

Объем фармрынка Индии увеличился на 13%, Южной Кореи – на 10,7% Прирост латиноамериканских рынков составил 11,6%.. Таким образом, хотя рост продаж отмечен во всех основных регионах, опережающие темпы наблюдаются в развивающихся странах, имеющих сравнительно низкий уровень душевого потребления лекарств. Закономерно, что рынки развитых стран, имеющие очень высокий уровень потребления ГЛС на душу населения, снизили темпы роста.

Топ-10 компаний по объемам продаж в США составили: Pfizer, GlaxoSmithKline, Merck&Co., Johnson&Johnson, AstraZeneca, Amgen, Novartis,

Roche, Sanofi–Aventis и Eli Lilly. Лидером среди брендов по-прежнему остается Lipitor (atorvastatin) компании Pfizer - $13,5 млрд. (-2,8%), дальше следуют Plavix (clopidogrel) Sanofi-Aventis - $7,3 млрд. (+20,5%) и Nexium (esomeprazole) AstraZeneca - $7,2 млрд. (+5,3%). Замыкает десятку блокбастеров Aranesp. Европейские компании упрочивают лидерство благодаря ряду слияний, в том числе покупке Schering концерном Bayer и приобретению группой Merck 64,5% акций Serono в 2010 году.

1.2. Основные факторы роста мирового рынка лекарственных средств

Росту продажи лекарств на мировом рынке способствуют множество факторов. Прежде всего, это общий рост заболеваемости из-за усиливающегося влияния техногенных факторов и ухудшения экологической обстановки. Во-вторых, это тенденция «старения населения» в развитых странах. В-третьих, в Китае, Индии, России, странах Восточной Европы, рост уровня доходов населения приводит к использованию более дорогостоящих и качественных препаратов.

Растет фармацевтический рынок также благодаря быстрому развитию таких сравнительно новых направлений как сегмент биологически активных добавок (БАД) и сегмент дженериков - дешевых аналогов известных лекарств. Сегодня доля дженериков на рынках США, Великобритании, Канады и Германии достигает уже 30% и, по мнению специалистов, будет увеличиваться и дальше.

В результате мирового «разделения труда» в сфере производства лекарственных препаратов, из 50 крупнейших фармацевтических компаний, занимающих более 80% рынка, 20 компаний находятся на территории США (39,2% мирового фармрынка), 18 компаний в Европе (33,3% рынка), 11 компаний в Японии (7,8% рынка) и 1 в Израиле.

Мировой рынок лекарственных средств относится к рынкам монополистического конкурентного типа. При этом конкурентная борьба между транснациональными фармацевтическими фирмами продолжается сегодня не вокруг цен на препараты, а вокруг широкого использования достижений научно-технического прогресса в фармацевтической промышленности.

Лидирующее положение фирм на мировом рынке увязывают с широким использованием достижений генетической и клеточной инженерии, биотехнологии, позволяющих фирмам разрабатывать и производить препараты со значительно улучшенными фармакокинетическими свойствами, хорошей переносимостью и высокой стабильностью.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |