Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

• идёт укрупнение игроков, аптечных сетей. Открываются новые аптеки, в основном, в рамках сетей, а закрываются единичные аптеки, что обусловлено

большей эффективностью работы сетей. Меняются отношения между производителями и аптеками, которые, ориентируясь на потребителя начинают диктовать правила игры;

• на казахстанском фармацевтическом рынке обеспечены достаточно льготные экономические условия как для дистрибьюторов, так и производителей. В комплексе с внедрением системы строгого фармконтроля они позволили обеспечить более высокую прозрачность рынка и снизить долю «теневого» рынка;

• розничные цены на лекарственные средства регулируются исключительно рынком. Высокий уровень конкуренции между представительствами компаний, дистрибьюторами, розничными продавцами сдерживает рост цен и стимулирует расширение ассортимента продукции. Торговая надбавка оптового и розничного звена в Казахстане ниже, чем в других странах СНГ, а многие импортные препараты продаются по более низким ценам, чем в России;

• одной из насущных проблем, сдерживающих развитие фармацевтического рынка, является высокая потребность в профильных специалистах, которая

обусловлена недостаточным уровнем профессиональной подготовки и дефицитом квалифицированных кадров.

7. Под влиянием мирового финансового кризиса темпы развития казахстанского фармацевтического рынка в период 2013г. замедлятся. Реальные среднегодовые темпы роста за 2009-2013гг. составят 106%. Номинальная ёмкость внутреннего рынка в 2013гг. возрастет к уровню 2008г. в 1,8 раза. Уже наблюдается сокращение производство фармацевтической продукции, за 2008г. ИФО к 2007г. составил 90%. Спад в фармацевтической отрасли продолжится в 2013г. В ближайшие пять лет темпы роста отечественного производства будут лишь незначительно опережать рост внутреннего рынка. Среднегодовые реальные темпы роста за 2008-2013гг. составят 107%. Отношение отечественного производства к объёму реализации фармацевтической продукции на внутреннем рынке существенно не изменится, будет на уровне 11-12%.

8. Казахстан, имея большую территорию и выгодное географическое положение, богатый выбор растительного лекарственного сырья и значительный научно-технический потенциал в области разработки и производства лекарственных препаратов растительного происхождения, в условиях мировой тенденции опережающего развития этого направления, имеет здесь определённые перспективы развития. Хотя отечественным производителям, учитывая инновационный, наукоемкий и капиталоемкий характер современной фармацевтической промышленности, всё труднее будет сохранять свои позиции на рынке. Для опережающего рывка в развитии отечественного фармацевтического производства в стране пока нет ни соответствующих технологий, ни людей, способных работать на таких производствах. Ведущие иностранные компании не стремились размещать свои производства в Казахстане. А приобретение современных технологий, привлечение западных специалистов, обучение кадров потребует значительных капиталовложений. В настоящее время интерес к созданию совместных производств проявляют американские фармацевтические компании.

9. В секторе торговли недостаток и ужесточение условий кредитования повлияет на темпы создания новых и развития действующих аптек, снизятся возможности торговых предприятий по закупке и расширению площадей. Продавцы фармпродукции, чтобы выжить, вынуждены будут снижать свои затраты и оптимизировать свои подразделения. Следует ожидать роста слияний и поглощений, региональной экспансии. При этом, в условиях ограниченных кредитов, возможно более широкое использование публичных финансовых инструментов. Приоритетное развитие получат наиболее сильные аптечные сети, за счет поглощения мелких сетей и вынужденных закрываться аптек. Развитие получат прямые связи аптечных сетей с производителями фармпродукции. Будет сокращаться число дистрибьюторов, усилится конкуренция между участниками рынка, будет расширяться набор дополнительных услуг в аптечных учреждениях. Получит развитие интернет-торговля ЛС. Влияние на сектор дистрибьюторов окажет грядущая реорганизация государственных закупок с использованием предлагаемого к внедрению механизма обеспечения лекарственными средствами (ЛС) госмедучреждений с выбором единого оператора-концессионера.

Список литературы

1. http://www. interscience. /journal/hup

2. IMS Health, расчеты БТА Аналитика

3. Источник: IMS Health, DSM Group

4. ЦМИ «Фармэксперт»

5. Агентство РК по статистике, Минздрав РК, ЦМИ «Фармэксперт»

6. Таможенный комитет Республики Казахстан по статистике, расчеты БТА Аналитика

7. Источник: IMS Health DSM Group. Госкомстат РФ, Агентство по

статистике РК

8. Постановления Правительства РК, расчеты БТА Аналитика

9. Источник: ЦМИ «Фармэксперт» — Мониторинг аптечных и больничных закупок ЛС в странах СНГ

10. Аналитические материалы предоставляются сотрудникам группы БТА в режиме согласованного доступа, клиентам группы БТА по запросу у

начальника Управления внешнего анализа и прогнозирования

11. Интернет ресурсы веб-сайта по законодательству Республики Казахстан www. ;

12. Прогнозирование и планирование в условиях рынка: Учеб. пособие для вузов/Т. К Морозова, , ВюФ. Тихонов и др.; Под ред. , . – М.: ЮНИТИ-ДАНА, 2000. – 318с.

13. Финансы. Учебник.- 2-е изд. и доп./, и др.; Под ред. .- М.: ТК Велби, Издатетельство Проспект, 2004. – 512с.

14. Интернет-ресурсы веб-сайта НБ РК www. ;

15. Интернет ресурсы www. .

Приложение А

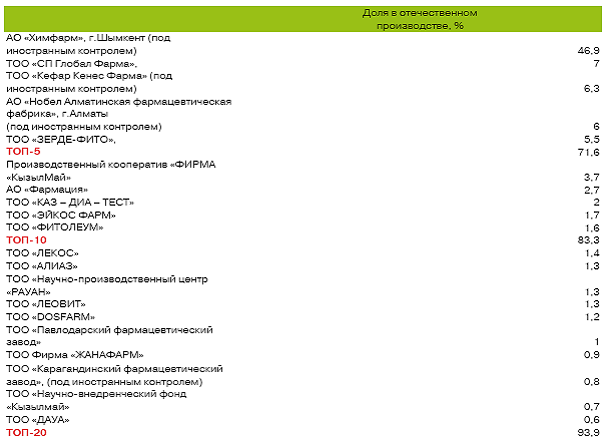

Ведущие отечественные производители фармацевтической продукции в 2012г.

Приложение B

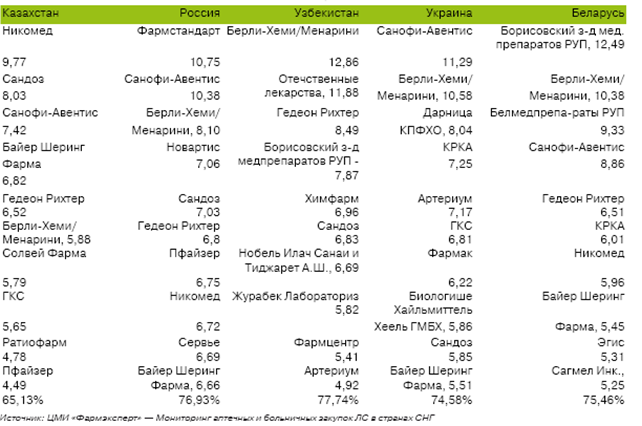

Лидеры оптовой торговли фармацевтикой в 2012г.

Приложение С

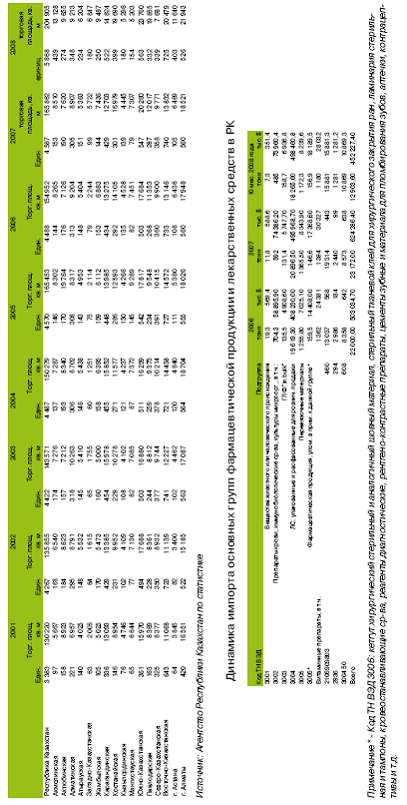

Развитие материальной базы розничной торговли фармацевтической продукцией в РК

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 |