Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Срок эксплуатации данных принтеров – 8 лет, через 3 года и 7 мес один принтер сломался и было принято решение его списать. Зарплата рабочим за демонтаж – 3200. Стоимость полученных запчастей от принтера – 1300. Подсчитать сумму убытка от списания. Бухгалтер оформила данную ситуацию - таблица 15.

Таблица 15 – Бухгалтерские записи

Операции | Оформленные проводки | Следует оформить | Сумма, руб | |||

Дт | Кт | Дт | Кт | указана | Должна быть | |

Списана накопленная амортизация | 02 | 10 | 6700 | |||

Списана остаточная стоимость | 90 | 01 | 1200 | |||

Зарплата рабочим за демонтаж | 91 | 70 | 3200 | |||

ЕСН | 91 | 68 | 760 | |||

Запчасти от компьютера | 10 | 91 | 1300 | |||

Убыток от списания | 91 | 99 | 5600 |

Написать отчет о проведенной проверке

Задание 4

Ответить на вопросы теста

1. В процессе инвентаризации основных средств составляется:

а) акт инвентаризации;

б) справка о расхождениях;

в) инвентаризационная опись.

2. Амортизационные отчисления по объекту основных средств прекращаются:

а) с даты реорганизации предприятия;

б) с 1-го числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учёта;

в) с даты утверждения протокола о смене учредителей.

3. Проданы основные средства. Составлены проводки. Выберите правильный вариант:

а) Д-т 91, К-т 01;

б) Д-т 02, К-т 91;

в) Д-т 91, К-т 68;

г) Д-т 62, К-т 91;

д) Д-т 91, К-т 99;

4. Оприходованы основные средства, внесённые учредителями в счёт их вкладов в уставный капитал. Эта операция оформляется проводкой:

а) Д-т 08, К-т 75;

б) Д-т 01, К-т 75;

в) Д-т 08, К-т 83

5. основным источником информации, необходимой для аудиторской проверки основных средств, служит:

а) баланс;

б) план счетов;

в) первичные документы.

6. Амортизация после полного погашения стоимости объектов основных средств:

а) не начисляется;

б) начисляется;

в) начисляется в ускоренном размере

7. Начисление амортизации основных средств производится:

а) один раз в квартал;

б) не чаще одного раза в год;

в) не чаще одного раза в год (на конец отчетного года).

Тема 18 Аудит оплаты труда

Задание 1

Ответить на вопросы

Актуализация опорных знаний

1. Понятие – оплата труда

2. Формы оплаты труда

3. Состав фонда оплаты труда

4. Документы по учету оплаты труда

5. Учет оплаты труда

Задание 2

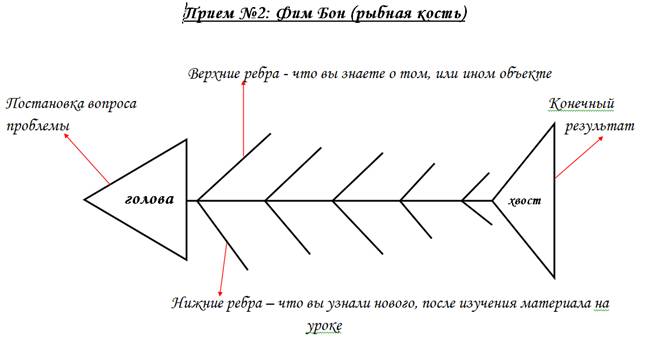

Начертить «фиш бон»

Голова – учет оплаты труда

Верхние ребра – операции

Нижние ребра – бухгалтерские записи

Задание 3

Ответить на вопросы теста

1 К доходам, с которых не удерживается НДФЛ, относятся

А) суммы дивидендов по акциям

Б) оплата труда продукцией собственного производства

В) стоимость призов

Г) пособие по беременности и родам

2 Удерживаемая из заработка общая сумма алиментов не должна превышать

А) 50%

Б) 75%

В) 25%

Г) 100%

3 Размер пособия по беременности и родам начисляется:

А) 100%

Б) 80%

В) 75%

Г) 60%

4 Отпуск при работе по совместительству в другой организации

А) не предоставляется

Б) предоставляется по усмотрению работодателя

В) предоставляется продолжительностью менее 28 календарных дней

Г) предоставляется одновременно с отпуском по основной работе не менее 28 дней

Задание 4

Решить задачу

В страховой организации работникам установлена премия 20%, районный и северный коэффициент – 60% в совокупности. Бухгалтер рассчитала заработную плату работникам, исходя из утвержденного штатного расписания (таблица 16).

Таблица 16 – Штатное расписание

Ф. И.О | Должность | Оклад |

Директор | 15 000 | |

Бухгалтер | 12 000 | |

Менеджер | 8000 | |

Страховой агент | 5000 | |

Страховой агент | 5000 | |

Уборщица | 3500 | |

Водитель | 6500 |

Таблица 17 – Ведомость рассчитанной заработной платы

Ф. И.О | К выдаче | Следует начислить | отклонения | ||||

Оклад | премия | Рай., сев | Под. налог | К выдаче | |||

23000 | |||||||

12560 | |||||||

32000 | |||||||

12000 | |||||||

16000 | |||||||

6700 | |||||||

6900 | |||||||

Итого |

Пересчитать заработную плату работников, отклонения, сделать отчет о результатах проверки

Тема 19 Проверка материальных ценностей в страховой организации

Задание 1

Актуализация опорных знаний

Ответить на вопросы

1. Что относится к материальным ценностям страховой компании

2. На каком счете они учитываются

3. Методы списания материалов

Задание 2

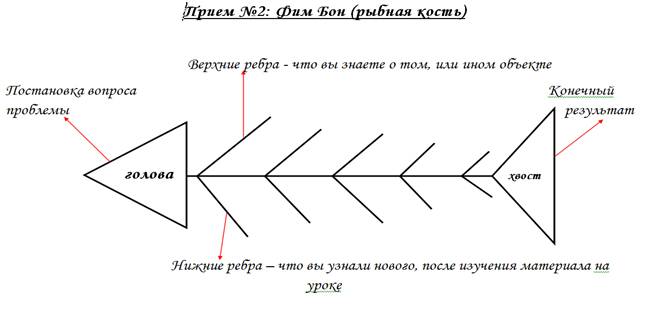

Начертить «фиш бон»

Голова – учет материальных ценностей

Верхние ребра – операции

Нижние ребра – бухгалтерские записи

Задание 3

Ответить на вопросы теста

1. Материально – производственные запасы отражаются в бухгалтерском учёте по счетам:

а) 10, 43,41;

б) 10,41;

в) 01,04.

2. НДС по приобретённым производственным запасам отражается бухгалтерской записью:

а) Д-т 19, К-т 60;

б) Д-т 68, К-т 60;

в) Д-т 76, К-т 60.

3. Поступили материалы от учредителя в счёт вклада в уставный капитал организации. Должна быть сделана бухгалтерская запись:

а) Д-т 10, К-т 76;

б) Д-т 10, К-т 75;

в) Д-т 10, К-т 75;

г) Д-т 19, К-т 75.

4. Не относятся к МПЗ:

а) товары в розничной торговле;

б) материалы для хозяйственных нужд;

в) сырьё;

г) стулья для офиса.

5. К материалам не относятся:

а) сырьё;

б) основные и вспомогательные материалы;

в) покупные полуфабрикаты и комплектующие изделия;

г) полуфабрикаты собственного производства;

Тема 20 Аудит налогов и сборов

Задание 1

Актуализация опорных знаний

Ответить на вопросы

1. Дайте определение понятию «налог»

2. На какие группы делятся налоги?

3. Виды налогов и сборов, налоговые ставки

4. Учет налогов и сборов (счета бухгалтерского учета)

Задание 2

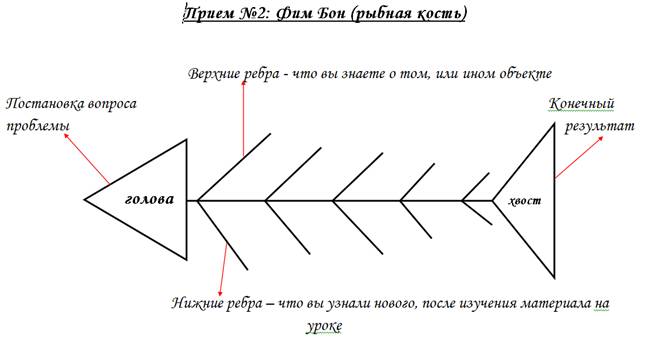

Составить «фиш бон»

Голова – учет налогов и сборов

Верхние ребра – операции

- Начислен налог на прибыль

- Удержан из заработной платы НДФЛ

- начислены социальные платежи

- начислен налог на рекламу

- начислен налог на имущество

-перечислены налоги

-начислен НДС

Нижние ребра – проводки

99/68

20/69

26/68

68,69/51

19/60

Хвост – определение налога

Задание 3

Решить задачи

Задача 1

Организация имеет следующий штат работников (таблица 18)

Таблица 18 – Штатное расписание

Ф. И.О. | Должность | Начислена зарплата | Примечание | Налог | К выдаче |

Директор | 25000 | 2 детей | 1300 | 23455 | |

Бухгалтер | 23000 | 1 ребенок | 3400 | 21000 | |

Секретарь | 12000 | 3 детей | 980 | 10800 | |

Менеджер | 24000 | 1 ребенок | 560 | 22000 | |

Уборщица | 8000 | 2 детей | 678 | 6000 | |

Итого | 92000 | - | 5600 | 85000 |

Бухгалтер оформила следующие бухгалтерские записи

Дт 20 Кт 70 – 92 000 – начислена заработная плата

Дт 20 Кт 69 – 23890 – начислены социальные платежи

Дт 70 Кт 69 – 5600 – удержан подоходный налог

Дт 50 Кт 70 – 85000 – выдана заработная плата

Проверьте правильность расчетов и оформления бухгалтерских записей, результаты оформите в таблице 19, написать отчет о выявленных нарушениях

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |