Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

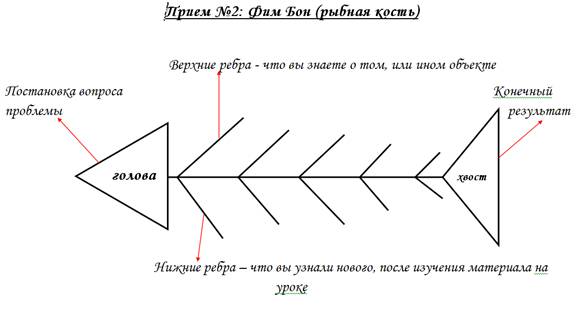

Голова – формирование уставного капитала

Верхние ребра – операции (внесено основное средство в качестве вклада в уставный капитал; материалы, деньги и т. п.)

Нижние ребра – бухгалтерские проводки

В хвосте – сформирован уставный капитал (75/80)

Задание 3

Решить задачу

Страховая организация занимается страхованием жизни и иным видом страхования. Сумма уставного капитала 35 800 000 руб. МРОТ – 1200 руб.

Учредители:

– доля 10%, внесет в кассу наличными денежными средствами

– доля 15%, вносит транспортное средство

– 5%, вносит материалы

– 70%, вносит здание

Бухгалтер сделал следующие бухгалтерские записи

Таблица 7 – Бухгалтерские записи

По данным предприятия | По данным проверки | отклонения | |||

Учредитель | Дт/Кт | Сумма, руб. | Дт/Кт | Сумма, руб | |

Иванов | 51/75 | 321100 | |||

Вамина | 01/75 | 2622333 | |||

Фомин | 10/75 | 98754 | |||

Ралов | 75/08 | 16543331 | |||

Сформирован УК | 75/80 | 35 800 000 | |||

Недостающая сумма УК за счет акций |

Проверить правильность отражения сумм, внесенных учредителями, бухгалтерские записи и сумму уставного капитала.

Тема 12 Экспертиза учетной политики страховой организации

Задание 1

Ответить на вопросы теста

1. Изменение учетной политики в целях бухгалтерского учета может производиться:

а) при смене главного бухгалтера;

б) изменении законодательства РФ, регулирующего бухгалтерский учет;

в) изменении законодательства РФ, регулирующего налоговый учет

2. Внесение изменений и дополнений в устав акционерного общества осуществляется по решению:

а) совета директоров общества;

б) исполнительного органа общества;

в) общего собрания общества

Задание 2

Решить задачи

Задача 1

В ходе аудиторской проверки было выявлено, что в первом полугодии организация проводила списание сырья и материалов в производство по средней себестоимости, а начиная с июля отчетного года – по себестоимости единицы запасов.

Могла ли организация внести изменения в учетную политику в середине отчетного периода?

Задача 2

Организация осуществляет покупку оборудования стоимостью 18000 руб., имеющего срок полезного использования 5 лет. Определите величину амортизационных отчислений каждого года, предполагая, что используются способы его амортизации: линейный, уменьшаемого остатка, по сумме чисел лет полезного использования. Обсудите влияние выбора способа амортизации на показатели оценки финансового состояния организации.

Тема 13 Аудит основной деятельности страховой организации

Задание 1

Составить конспект, изучить на приведенном примере правила оценки системы внутреннего контроля страховой организации

Таблица 8- Специальные вопросы для тестирования и оценки системы внутреннего контроля страховой организации

№ п/п | Вопросы | Ответ: Да/Нет | Балл |

1 2 3 4 5 6 7 8 9 10 11 12 13 | Наличие отдела внутреннего контроля Утверждена ли система процедур внутреннего контроля Договоры страхования заключают: сотрудник страховой компании руководитель страховой компании иные лица Наличие сделок при отсутствии договоров страхования (полисов, свидетельств) либо их отсутствие Осмотр принимаемого на страхование объекта: осуществляется всегда осуществляется в случае крупных рисков Осмотр объекта страхования производит: страховой агент сюрвейер руководитель страховой компании иные лица Размер тарифов, применяемых при заключении сделок, соответствует утвержденным Правилам страхования по конкретным видам страхования Поступление страховых взносов осуществляется: через страхового агента в кассу страховой компании через банк иным способом Наличие случаев поступления страховых взносов в неденежной форме: уступкой прав требований прочими Сроки фактического поступления страховых взносов соответствует срокам, установленным в договорах страхования Имеется ли доступ посторонних лиц к денежным средствам и бланкам строгой отчетности страховщика Итого баллов | Да Да Да Да Да Да Нет Нет Нет Да Да Нет Да Нет Да Да Да Да Нет Да Нет Нет Да Нет | 0 0 0 0 0 0 0 5 0 0 5 0 0 0 0 0 0 0 5 0 0 0 0 15 |

Для оценки эффективности системы внутреннего контроля страховой организации можно использовать оценку ответов на вопросы (тесты) в баллах, приведенные в табл. 4.2: 0 баллов - ответ «правильный»; 5 баллов-ответ «неправильный».

Градация эффективности системы внутреннего контроля проведена следующим образом: поскольку в тесте системы внутреннего контроля содержится 23 вопроса, каждый из которых был оценен 0 или 5 баллов, то максимальное количество баллов, которое могла бы получить страховая компания, составило бы 115 баллов (23 вопроса * 5 баллов), а минимальное -0 баллов. Если принять градацию риска внутреннего контроля как низкий, средний и высокий, то: 30% - низкий, 60 – средний, 90% - высокий уровень риска. Интервалы в баллах определяются следующим образом: при градации (низкий, средний и высокий) составляют 115 баллов, значит, интервал каждой градации будет 38 баллов (115 : 3). Результаты оценки риска системы внутреннего контроля представлены в табл. 8. Анализ результатов оценки системы внутреннего контроля организации в данном примере позволяет сделать вывод о том, что страховая организация имеет высокий уровень надежности системы внутреннего контроля, так как уровень риска составил 15 баллов и входит в градацию низкого уровня риска. Это, в свою очередь, увеличивает степень доверия аудитора к системе внутреннего контроля страховой организации и позволяет уменьшать объем аудиторских процедур при планировании аудита.

Таблица 9 - Результаты оценки риска системы внутреннего контроля страховой организации

Величина риска системы внутреннего контроля, % | Интервал, баллов | Оценка системы внутреннего контроля, баллов |

Низкий - 30 Средний - 60 Высокий - 90 | 0 - 38 39 -77 78 -115 | 15 - - |

Тема 14 Проверка соблюдения кассовой дисциплины

Задание 1

Актуализация опорных знаний

Ответить на вопросы

Что такое лимит денежных средств в кассе?

Когда и в течение скольких дней допускается превышение лимита?

Кто такие подотчетные лица?

Какие расходы по командировке оплачиваются работникам и в пределах каких сумм?

Какие документы составляются при оформлении командировки работника?

На каком счете учитываются расходы подотчетных лиц?

В каком порядке должны вести расчеты юридические лица между собой?

Какой основной документ оформляется при безналичных расчетах?

Кто устанавливает лимит денежных средств в кассе?

Задача

От в кассу предприятия поступила выручка в размере 200 000 руб. , кассир Иванова оприходовала данную сумму. Какое нарушение допущено кассиром?

Задание 2

Составить графический редактор «фиш бон»

Голова – учет кассовых операций

Верхние ребра – основные операции по учету кассовых операций

Нижние ребра – бухгалтерские проводки

Задание 3

Переписать программу аудиторской проверки

Таблица 10 - Программа аудиторской проверки операций с денежными средствами

Перечень процедур | Источники информации |

Кассовые операции | |

Проведение внезапной проверки касс | Кассовые документы, наличные денежные средства, кассовая книга |

Проверка оборотов и остатков по счету 50 «Касса» и их соответствия данным Главной книги | Кассовая книга, ведомости, журналы-ордера |

Выборочная проверка целевого использования денежных средств, полученных из банка, соблюдения лимита кассы и установленного лимита расчетов между юридическими лицами наличными деньгами | Выписки банка, кассовые документы, журналы-ордера |

Выборочная проверка правильности оформления кассовых документов и соответствия их данных записям в кассовой книге по счету 50. Проверка правильности корреспонденции счетов | Кассовые документы, кассовая книга, ведомости, журналы – ордера по счетам 50,51,76 |

Банковские операции | |

Установление числа банковских счетов у предприятия и законности их открытия | Договоры с банками на расчетно-кассовое обслуживание |

Проверка оборотов и остатков по счетам учета средств на расчетном счете и их соответствия Главной книге | Ведомости, журналы – ордера по счетам 51,55,, выписки банка, Главная книга |

Выборочная проверка соответствия первичных платежно-расчетных документов выпискам банка по расчетному и другим счетам предприятия | Выписки банка, расчетно - платежные документы, договоры |

Выборочная проверка точности отражения в учетных регистрах операций по поступлению и списанию средств с расчетного и других счетов предприятия | Выписки банка, расчетно-платежные документы, Главная книга |

Задание 3

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |