Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Министерство образования и науки

Министерство образования и науки

Канский политехнический колледж

Дисциплина: Аудит

ЦМК экономических дисциплин

МЕТОДИЧЕСКОЕ ПОСОБИЕ

ОРГАНИЗАЦИЯ УРОЧНОЙ СМОСТОЯТЕЛЬНОЙ РАБОТЫ С ПРИМЕНЕНИЕМ ЭЛЕМЕНТОВ СОВРЕМЕННЫХ ОБРАЗОВАТЕЛЬНЫХ ТЕХНОЛОГИЙ

МП.00479926.080113.12

Рецензенты: Разработал:

(подпись)

(дата)

Рассмотрена и утверждена на заседании ЦМК экономических дисциплин

Протокол № _________ от ____________

(дата)

Председатель ЦМК

_________

(подпись)

Содержание

Пояснительная записка……………………………………………………....….5

Тема 1. Понятия аудиторской деятельности, история возникновения аудита……………………………………………………………………….…………...7

Тема 2. Цели, задачи аудиторской деятельности…………………………...…9

Тема 3. Отличительные особенности аудита………………………………....11

Тема 4. Обязательный аудит………………………………………………......17

Тема 5. Сопутствующие аудиту услуги……………………………………....19

Тема 6. Требования к аудитору, принципы аудита…………………….…….22

Тема 7. Планирование аудита, знакомство с деятельностью страховой организации……………………………………………………………………………26

Тема 8. Аудиторская проверка: проведение аналитических процедур и получение аудиторских доказательств……………………………………………....33

Тема 9. Аудиторское заключение……………………………………………..37

Тема 10. Зачет по разделу 1……………………………………………………41

Тема 11. Основные законодательные и нормативные акты, регулирующие деятельность страховых компаний. Экспертиза учредительных документов страховой организации……………………………………………………………….51

Тема 12. Экспертиза учетной политики страховой организации…………...55

Тема 13. Аудит основной деятельности страховой организации……….…..57

Тема 14. Проверка соблюдения кассовой дисциплины………………….…..60

Тема 15. Проверка операций по расчетному и иным счетам……………......64

Тема 16. Проверка правильности расчетов с подотчетными лицами……...67

Тема 17. Аудит основных средств страховой организации…………………70

Тема 18. Аудит оплаты труда………………………………………………….74

Тема 19. Проверка материальных ценностей в страховой организации……77

Тема 20. Аудит налогов и сборов………………………………………….....80

Тема 21. Аудит финансовых результатов и использования чистой прибыли……………………………………………………………………………..…85

Тема 22. Зачет по разделу 2……………………………………………………89

Тема 23. Проверка правильности составления форм бухгалтерской отчетности……………………………………………………………………………..92

Тема 24. Обязательная контрольная работа…………………………………..95

Тема 25. Оформление результатов аудиторской проверки………………….98

Тема 26. Зачетно-обобщающее занятие……………………………………...99

Список использованных источников ………………………………………..102

Пояснительная записка

Дисциплина «Аудит» является одной из профилирующих дисциплин, изучаемых студентами на специальности «Страховое дело».

Учебной программой предусмотрено 92 часа на изучение данной дисциплины, из них 21 час – на самостоятельную работу студентов. Данное методическое пособие разработано с целью закрепления теоретических навыков, получаемых студентами в процессе изучения дисциплины, а также в качестве опорных конспектов, схем и другого материала, позволяющего студентам самостоятельно изучать некоторые вопросы. Самостоятельная работа студентов является наиболее важным фактором, обеспечивающим значительно большую эффективность процесса обучения. Это наиболее необходимо в обстановке все более увеличивающейся информации, обрушивающейся на тех, кто учится.

Самостоятельная работа – это, прежде всего, умение применить на практике знание теории, т. е. приобретение конкретных умений и навыков, определенных требованиями стандартов, учебных программ. Кроме того, самостоятельная работа зависит от умения учиться, т. е. умений или навыков учебной деятельности.

Эффективность самостоятельной работы студентов в процессе обучения во многом зависит от условий ее организации, от содержания и характера знаний, логики их изложения, источника знаний, от взаимосвязи наличных и предполагаемых знаний в содержании данного вида самостоятельной работы, от качества достигнутых студентом результатов в ходе выполнения этой работы.

При изучении данной дисциплины используется методика проведения уроков, которая называется технология развития критического мышления. Главная цель в данной технологии – научить студентов самостоятельно добывать информацию, развивать критическое мышление, стремиться к развитию познавательной и творческой деятельности. Роль преподавателя в данной технологии – тщательная подготовка всех этапов урока, умение направлять деятельность студентов в нужное русло, осуществлять контроль над ними. Преподаватель не должен быть главным «актером» в учебном процессе, первые роли должны принадлежать именно студентам, лишь тогда будет у них развиваться интерес к получению новых знаний. Поэтому каждое занятие должно начинаться с самостоятельной мыслительной деятельности студентов (актуализация опорных знаний), и заканчиваться предложенными на закрепление заданиями. Самостоятельная работа помогает повышению эффективности обучения как в отношении овладения системой знаний, умений и навыков, так и в отношении развития способностей в умственном труде. При изучении данной дисциплины используются как современные образовательные приемы, такие как «фиш бон», «Кольца Венна», «синквейн», «диаманта», таблица «ЗХУ», написание эссе, так и традиционные – тест, составление конспекта, задачи.

Разработанное методическое пособие представляет широкую практическую значимость и позволит наилучшим образом усваивать учебный материал по дисциплине.

Тема 1 Понятие аудиторской деятельности, история возникновения аудита

Задание 1

Изобразить свои представления о времени возникновения аудита, или ответить на вопросы: Как вы думаете, в какое время появился аудит (в древности, в «царские» времена, в Советское время, в современной России)? Чем обоснованно появление аудита?

Задание 2

Ответить на вопросы теста

1 Основной причиной появления аудита является:

А) необходимость независимого контроля работы налогосборщиков

Б) желание присвоить выявленные в ходе проверки излишки себе

В) составить аудиторское заключение

2 Основная функция «древних» аудиторов заключалась

А) в организации сельхозработ и сборе урожая

Б) в планировании территории посевов и орошения

В) в контроле работы налогосборщиков и надсмотрщиков

3 Аудиторы Древнего Мира были «независимыми», потому что

А) подчинялись только жрецам

Б) не были лично заинтересованы в поиске ошибок и не зависели от тех, кого проверяли

В) никому не подчинялись

Задание 3

Написать синквейн на термин: аудитор

Синквейн

1 строка – 1 слово или словосочетание

2 строка – 2 определения (прилагательные, описывающие объект)

3 строка – 3 глагола (описывают совершаемые объектом действия)

4 строка – фраза (обычно из 4 слов), выражающая личное отношение автора к объекту

5 строка – 1 слово или словосочетание, характеризующее суть объекта

Пример

Учитель

Добрый, знающий

Учит, воспитывает, помогает

Старый друг лучше новых двух

Мастер

Задание на дополнительную оценку

Сделать плакат на тему: история возникновения аудита

Тема 2 Цели, задачи аудиторской деятельности

Задание 1

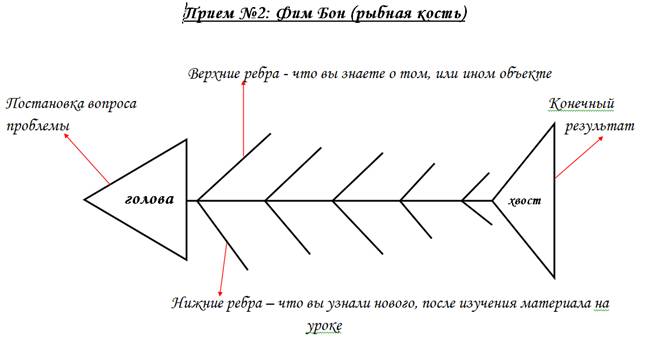

Как вы думаете, какие основные цели и задачи аудиторской проверки? Свои представления изобразите на верхних ребрах «фиш бон», в «голове» - цели и задачи аудита.

Задание 2

Ответить на вопросы теста

1 Термин (аудитор) происходит от лат. глагола (аудиторе) который означает:

а) проверять;

б) слышать, выслушивать, слушать;

в) удостоверять;

г) подтверждать;

2 Потребность в аудите вызвана:

а) необходимостью получения информации для управления;

б) зависимостью последствий принимаемых решений от качества информации;

в) необходимостью подтверждения достоверности и правдивости финансовой отчетности;

г) необходимостью привлечения иностранных инвесторов

3 Аудит представляет собой деятельность:

а) по проверке финансовой отчетности и выдачи положительного аудиторского заключения;

б) по независимой проверке бухгалтерского учета и бухгалтерской (финан6совой) отчетности организации и индивидуальных предпринимателей;

в) направленную на оказание помощи в расчете налогов и консультирования по финансовым вопросам;

г) направленную на оказание помощи по восстановлению бухгалтерского учета экономических субъектов.

4 Основная цель аудиторской проверки:

а) выявить нарушения в ведении бухгалтерского учета;

б) дать положительное аудиторское заключение;

в) установить возможные факты мошенничества;

г) установить достоверность бухгалтерской отчетности и соответствия, совершенных клиентом финансовых и хозяйственных операций нормативным актом, действующим в РФ.

Тема 3 Отличительные особенности аудита

Задание 1

Как вы думаете, что такое ревизия, каждый напишет свои представления об этом понятии…

Прочитать текст с маркировкой:

!!!- отличительные особенности аудита;

+ - общие черты аудита и ревизии

Текст к лекции

По некоторым источникам, должность аудитора впервые ввел Петр Первый. Но слово «аудитор» имело в России несколько иное значение, чем это принято в Европе. У нас долгое время аудиторами называли военных следователей, или, как еще говорили, присяжных бухгалтеров. Они участвовали в основном в судебных заседаниях, посвященных разбору экономических проступков предпринимателей и предприятий.

Работа у русских аудиторов была сложная и напряженная. Эти люди исполняли сразу несколько обязанностей: прокурора, делопроизводителя и секретаря.

К должности русского аудитора применялись не менее суровые требования. В Уставе генерала Вейде от 1698 года сказано, что аудитор должен был быть человеком «правдивым и книг читателем».

Но уже к 1867 году слово «аудит» надолго исчезает из российской жизни. Это связано с реформами, затронувшими все стороны существования российского государства: отменено крепостное право, проводятся преобразования военной, судебной, правовой системы. Так военная реформа 1864 года упразднила должность военных следователей - аудиторов. И получилось, что на долгие годы. После реформ конца 19 века аудит безуспешно внедрялся, по крайней мере, дважды: в 1912 и 1928 годах. Но он не прижился, поскольку, в отличие от Европы, в России работы для аудиторов практически не было. Если на Западе интенсивно развивались акционерные компании, то у нас предприятия в основном были государственные и коллективные (колхозы и совхозы). В европейских государствах в труде аудитора были заинтересованы очень многие участники экономической жизни: государство, компании, граждане, банкиры. А у нас идея независимого контроля оказалась не совсем к месту.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |