Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таблица 19 – Сверочная таблица

Ф. И.О | По данным предприятия | По данным проверки | Отклонения | ||||

Налог | К выдаче | Дт/Кт | |||||

Задача 2

Организация имеет по результатам года следующие показатели:

Сумма выручки – 578 900 т. р.

Фонд оплаты труда – 123 000 т. р.

Стоимость рекламы – 3400 т. р.

Стоимость материалов – 12 000 т. р.

Определить: подлежит ли обязательной аудиторской проверке?

Бухгалтер начислила следующие виды налогов – таблица 20

Таблица 20 – Расчет налогов

По данным предприятия | По данным проверки | отклонение | ||||

Виды налогов | Сумма, руб. | Дт/Кт | Расчет | Сумма, руб. | Дт/Кт | |

НДС | 1267 | 19/62 | ||||

Соц. отч | 34556 | 20/69 | ||||

НДФЛ | 123 | 23/69 | ||||

На прибыль | 9089 | 99/68 | ||||

Определить: Верно ли бухгалтер начислила и оформила налоги? Подсчитать отклонения и общую сумму начисленных налогов

Задание *

Составить программу по предложенному шаблону аудита налогов и сборов, предусмотрев в ней следующие данные:

Подлежит проверке Страховая организация , аудитор – +», директор В качестве экспертов для проверки приглашены юрист , бухгалтер , ассистент . Планируемый риск 3%, уровень существенности 1300. На проведение аудита предусмотрено три недели.

Виды работ: проверка законности уплачиваемых организацией налогов; арифметическая проверка правильности расчета налогов; проверка правильности ведения учета налогов и сборов; проверка правильности заполненных налоговых деклараций

Программа аудита

Проверяемая организация__________________________________

Период аудита____________________________________________

Руководитель аудиторской группы___________________________

Состав аудиторской группы_________________________________

Планируемый аудиторский риск_____________________________

Планируемый уровень существенности_______________________

№ | Планируемые виды работ | Период проведения | Исполнитель | Примечание |

Руководитель аудиторской организации, имеющий право подписи аудиторских заключений от ее имени_______________________

Тема 21 Аудит финансовых результатов и использования чистой прибыли

Задание 1

Актуализация опорных знаний

Ответить на вопросы

1. Дайте определение понятию «прибыль»

2. На каких счетах Плана счетов осуществляется учет финансовых результатов?

3. Как формируется чистая прибыль организаций?

4. На какие цели может направляться чистая прибыль организаций?

Лекция

Прибыль (убытки) представляют собой конечный результат финансово-хозяйственной деятельности организации, характеризуют ее эффективность, целесообразность и являются одним из основных объектов внимания пользователей бухгалтерской отчетности. Поэтому контроль за правильностью формирования финансовых результатов и их отражения в бухгалтерском учете и отчетности – важнейшая задача аудиторов.

Основные задачи проверки:

- выявить соответствие ведения учета финансовых результатов нормам, закрепленным в учетной политике предприятия

- проверить основные источники доходов организации и правильность их классификации

- проверить основные направления расходов предприятия

- выявить направления использования чистой прибыли организации, их законность

- проверка правильности ведения учета финансовых результатов

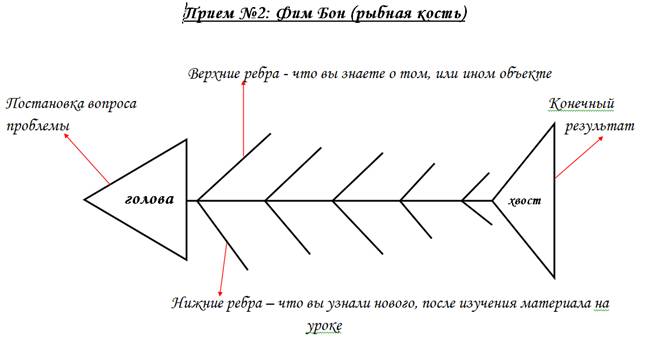

Задание 2

Составить «фиш бон»

Голова – учет финансовых результатов

Верхние ребра – операции

- выручка от поступивших страховых премий

- перечислены страховые выплаты

- списана себестоимость услуг

-чистая прибыль

-неиспользованная часть прибыли учтена как нераспределенная

- часть прибыли направлена в резервный фонд

Нижние ребра – проводки

51/90

22/51

90/77

91/99

99/84

84/82

Хвост – определение прибыли

Задание 3

Работа с системой «Консультант-плюс»

Найти и изучить представленные нормативные документы, регулирующие учет доходов и расходов организаций, заполнить таблицу 21

Таблица 21 – Основные положения нормативной документации

Нормативный документ | Основные положения, регулирующие учет финансовых результатов |

- ПБУ 9/99 «Доходы и расходы организации»

- глава 25 НК РФ (исчисление налога на прибыль)

- ФЗ «Об акционерных обществах» (порядок распределения чистой прибыли)

Домашнее задание

Выручка от реализации продукции составила 1251630 руб., предприятие производит 100 единиц товара

Себестоимость реализованной продукции по элементам представлена в таблице 22.

Таблица 22 – Затраты предприятия

Элементы затрат | По данным предприятия | По результатам проверки | Отклонение, руб. | |

Сумма, руб. | Расчет | Сумма, руб. | ||

Материалы | 100 000 | |||

Амортизация (стоимость оборудования 500000, норма амортизации 12%) | 12500 | |||

Заработная плата | 108000 | |||

Социальные отчисления | 35600 | |||

Электроэнергия (1200 кВт, 3 руб. за кВт) | 1250 | |||

Реклама (5% от суммы всех затрат) | 60100 | |||

Полная себестоимость | 869000 | |||

Себестоимость единицы | 560 | |||

Балансовая прибыль | 358000 | |||

Налог на прибыль | 12800 | |||

Чистая прибыль | 210000 | |||

Формирование резервного фонда (3% от ЧП) | 3600 |

Провести проверку правильности расчетов сумм, выделенных жирным шрифтом, составить отчет о выявленных нарушениях.

Тема 22 Зачет по разделу 2

Задание 1

Ответить на вопросы

1. Сформулируйте отличия аудиторской проверки от налоговой. Изобразите эти отличия с помощью редактора «Кольца Венна». Напишите Диаманту по ключевым словам (налоговая проверка, аудиторская проверка)

2. Как вы думаете, какими качествами должен обладать аудитор?

3. Сформулируйте достоинства и недостатки работы аудитора, оформите в виде таблицы

4. Какая информация из дисциплины Аудит вам запомнилась и понравилась больше всего, а какая – менее

Задание 2

Ответить на вопросы теста

1. Обязательный аудит может проводиться:

а) как аудиторами предпринимателями без образования юридического лица, так и аудиторскими фирмами;

б) только индивидуальными предпринимателями – аудиторами;

в) только аудиторскими фирмами;

г) только налоговыми органами.

2. Обязательной аудиторской проверке подлежат:

а) представительство иностранного юридического лица;

б) акционерное общество;

в) организация с величиной активов, превышающий на конец года в 200 000 раз минимальный размер оплаты труда;

г) индивидуальные предприниматели, независимо от вида осуществляемой деятельности.

3. Обязательной аудиторской проверке подлежат:

а) открытое и закрытое акционерное общество;

б) закрытое акционерное общество;

в) открытое акционерное общество;

г) акционерные общества не подлежат обязательному аудиту.

4. Услуга совместимая с проведением у экономического субъекта обязательной аудиторской проверки:

а) ведение бухгалтерского учета;

б) оценка инвестиционных проектов;

в) восстановление бухгалтерского учета;

г) восстановление налоговых декларации.

5. С проведением обязательного аудита не совместимо:

а) консультации по бухгалтерскому учету;

б) постановка бухгалтерского учета;

в) ведение бухгалтерского учета;

г) обучение бухгалтерского персонала.

6. Пенсионный фонд Российской Федерации:

а) является объектом обязательного аудита;

б) подлежит исключительно финансовому контролю со стороны Минфина РФ;

в) проверяется только органами федерального казначейства;

г) проверяется только органами налоговой инспекции.

7. Аудиторские организации и индивидуальные аудиторы заниматься какой либо иной предпринимательской деятельностью, кроме проведения аудита и оказания сопутствующих услуг:

а) имеют право;

б) имеют право, если этот вид деятельности указан в уставе организации;

в) имеют право только аудиторские организации;

г) не имеют права

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |