Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Решить задачи

Задача 1

17 октября предприятием в банке была получена сумма 15 т. р. на хозяйственные нужды. Указанная сумма оприходована по кассе 18 октября и выдана под отчет. Назовите нарушение кассовой дисциплины.

Задача 2

С 3 по 5 февраля по кассе предприятия была оприходована выручка от продажи товаров в 140 т. р., а 6 февраля указанные деньги были выплачены работникам в виде заработной платы. Правомочны ли действия предприятия?

Задача 3

Проверьте правильность составления бухгалтерских проводок

Таблица 11 – Бухгалтерские записи

Операции | По данным предприятия | По данным проверки | ||

Дт | Кт | Дт | Кт | |

Поступили в кассу деньги с расчетного счета | 51 | 50 | ||

Выплачена из кассы заработная плата | 70 | 51 | ||

Поступили деньги от покупателей на расчетный счет | 50 | 60 | ||

Оплачено поставщикам из кассы | 60 | 50 | ||

Выдана Иванову под отчет из кассы | 71 | 51 | ||

Невыплаченная сумма заработной платы возвращена на расчетный счет | 50 | 51 |

Задача 4

В кассе установлен лимит денежных средств – 1200 руб. 18 октября с расчетного счета сняли 100 т. р. на выплату заработной платы. 21 октября заработная плата в сумме 90 т. р. выплачены из кассы, а оставшиеся деньги кассир оставила в кассе на мелкие хозяйственные нужды. Прокомментируйте действия кассира.

Задача 5

Для предварительной оценки надежности внутреннего контроля за наличием и движением денежных средств в кассе аудитор проводит устный опрос старшего кассира, главного бухгалтера. Сформулируйте не менее 5 вопросов для проведения опроса персонала и запишите их в таблице

Таблица 12 – тестирование сотрудников предприятия

Вопрос | Вариант ответа |

Тема 15 Проверка операций по расчетному и иным счетам

Задание 1

Ответить на вопросы теста

1.При оценке состояния системы внутреннего контроля аудируемого лица, аудитор должен знать, что за сохранность денежной наличности в кассе аудируемого лица отвечает:

а) бухгалтер, осуществляющий учет операций по кассе;

б) кассир;

в) главный бухгалтер;

г) руководитель организации.

2. Контроль за правильным ведением кассовой книги возложен на:

а) руководителя организации;

б) главного бухгалтера;

в) кассира.

3. В кассе организации можно хранить денежные суммы в:

а) неограниченном количестве по усмотрению руководства организации;

б) пределах установленного банком лимита;

в) пределах, установленных нормативными документами РФ.

4. В кассовых документах исправления:

а) допускаются;

б) не допускаются;

в) допускаются только оговоренные.

5. Кассовая книга должна быть:

а) пронумерована;

б) пронумерована, прошнурована и подписана главным бухгалтером;

в) пронумерована, прошнурована, опечатана и подписана руководителем организации и главным бухгалтером.

6. Ведение кассовой книги возлагается на:

а) главного бухгалтера;

б) старшего бухгалтера организации;

в) бухгалтера-кассира (старшего бухгалтера, кассира).

7. В состав комиссии по инвентаризации кассы должен обязательно входить:

а) руководитель организации;

б) главный бухгалтер;

в) бухгалтер-кассир.

8. Отражена недостача денежных средств в кассе, выявленная при инвентаризации:

а) Дт 71, Кт 50;

б) Дт 91, Кт 50;

в) Дт 94, Кт 50;

г) Дт 99, Кт 50.

9. Прием в кассу организации наличных денежных средств оформляется:

а) приходным ордером;

б) расходным ордером;

в) мемориальным ордером;

г) платежным поручением.

10. Исправления в банковских документах:

а) допускаются;

б) не допускаются;

в) допускаются только оговоренные.

11. Аккредитив учитывают на счете:

а) 51

б) 55

в) 58

12. Поступили на расчетный счет авансовые платежи от покупателей. Аудитор проверяет отражение данной операции по следующей корреспонденции счетов:

а) Дт 51, Кт 60

б) Дт 51, Кт 62

в) Дт 51, Кт 76

13. Перечислен с расчетного счета налог на имущество. Аудитор должен проверить корреспонденции счетов:

а) Дт 68, Кт 51;

б) Дт 69, Кт 51;

в) Дт 91, Кт 51.

14. Перечислены с расчетного счета отчисления в пенсионный фонд РФ. Аудитор должен проверить корреспонденции счетов:

а) Дт 68, Кт 51;

б) Дт 69, Кт 51;

в) Дт 91, Кт 51.

15. Перечислены с расчетного счета денежные средства, внесенные в счет вклада в уставный капитал другой организации. Аудитор должен проверить корреспонденции счетов:

а) Дт 58, Кт 51;

б) Дт 75, Кт 51;

в) Дт 76, Кт 51.

16. Получены на расчетный счет денежные средства в счет вклада в уставный капитал. Аудитор должен проверить корреспонденции счетов:

а) Дт 51, Кт 75;

б) Дт 51, Кт 76;

в) Дт 51, Кт 80.

Тема 16 Проверка правильности расчетов с подотчетными лицами

Задание 1

Актуализация опорных знаний

Ответить на вопросы

1. Дать определение понятию «подотчетные лица»

2. Какие командировочные расходы подлежат возмещению?

3. Какие установлены ограничены по возмещению командировочных расходов?

4. В течение скольких дней надо отчитаться по полученной подотчетной сумме?

5. Какие документы заполняют на данном участке учета?

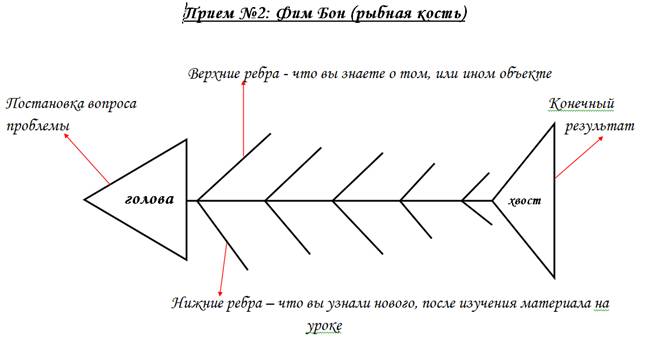

Задание 2

Начертить «фиш бон»

Голова – учет расчетов с подотчетными лицами

Верхние ребра – операции

Нижние ребра – бухгалтерские записи

Задание 3

Решить задачу

была отправлена в командировку в г. Москва на курсы повышения квалификации с 3 февраля по 12 февраля. Из кассы она получила 25 000 руб. Стоимость билета в одну сторону – 3800 руб., включая НДС. Стоимость оплаченных курсов – 19300, включая НДС. Гостиница – 1200 руб. в сутки, включая НДС. Приказа руководителя о возмещении стоимости гостиницы сверх нормы – нет. В командировке Фомина приобрела для личного пользования литературу на сумму 800 руб. и предъявила товарный чек к оплате в организацию. Бухгалтер сделала следующие бухгалтерские записи (таблица 13)

Таблица 13 – Бухгалтерские записи

расходы | По данным предприятия | По данным проверки | отклонение | ||

Дт/Кт | Сумма, руб. | Дт/Кт | Сумма, руб. | ||

Получено из кассы на командировку | 70/50 | 25 000 | |||

Проезд | 26/71 | 6700 | |||

Гостиница | 23/71 | 12000 | |||

Суточные | 26/70 | 1200 | |||

Курсы | 26/71 | 19300 | |||

Литература | 26/71 | 800 | |||

Всего | - | 26000 | - | ||

НДС | 19/71 | 1234 | |||

Возмещен перерасход | 71/50 | 1000 |

Оформить корректирующие суммы, написать отчет о выявленных нарушениях.

Тема 17 Аудит основных средств страховой организации

Задание 1

Актуализация опорных знаний

Ответить на вопросы

1.Что такое основные средства?

2.Каким требованиям должно отвечать «основное средство»?

3.Выпишите из перечисленного то, что является основными средствами: кирпичи, краска, здание, автомобиль, ножницы канцелярские, печь, доски, гвозди, ножницы портного в ателье, компьютер, кассовый аппарат, бумага, стол, запчасти для компьютера, дрель, стул, игрушка, мебель в мебельном магазине, шторы, ручка, карандаши, нитки, иголки, холодильник.

4.На каком счете учитываются поступающие основные средства?

5.Что такое амортизация, способы начисления амортизации..

Задание 2

Начертить «фиш бон»

Голова – учет основных средств

Верхние ребра – операции

Нижние ребра – бухгалтерские записи

Задание 3

Решить задачи

Ситуация № 1

Организация приобрела 3 принтера, цена каждого 10300. Доставка – 3% от их стоимости. Зарплата рабочим за разгрузку – 1200. Принтеры ввели в эксплуатацию. Бухгалтерия оформила данную операцию следующим образом – таблица 14.

Таблица 14 – Бухгалтерские записи

Операции | Оформленные проводки | Следует оформить | Сумма, руб | |||

Дт | Кт | Дт | Кт | указана | Должна быть | |

Поступили принтеры от поставщика | 08 | 60 | 30900 | |||

НДС | 19 | 60 | 1200 | |||

Доставка | 08 | 76 | 5600 | |||

НДС | 19 | 60 | 890 | |||

Зарплата за разгрузку | 20 | 70 | 1200 | |||

ЕСН | 08 | 69 | 976 | |||

Зачтен НДС | 68 | 18 | 1230 | |||

Рассчитались с поставщиком | 60 | 50 | 30900 | |||

Рассчитались за доставку | 76 | 51 | 5600 | |||

Ввели в эксплуатацию | 01 | 08 | 30900 |

Ситуация № 2

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 10 11 12 13 |