Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

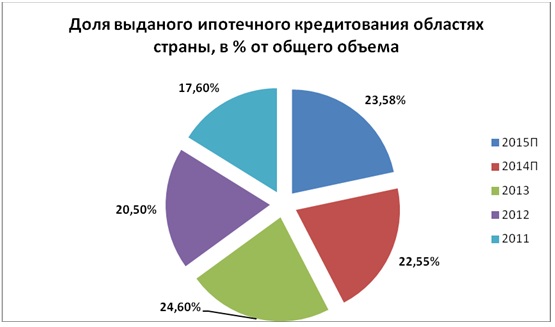

Рис. 3. Доля ипотечного кредитования в регионах РФ на конец 2014 г.

В 2013 г. доля ипотечных сделок выросла на 4,1% по отношению к 2012 г. и на 7,0% по сравнению с 2011 г., уже к концу 2014 г. доля ипотечных сделок снизится до 22,5 % или на 2,05% по сравнению с 2013 г., но к концу 2015 г. опять вырастит до 23,58% или на 1,03%.

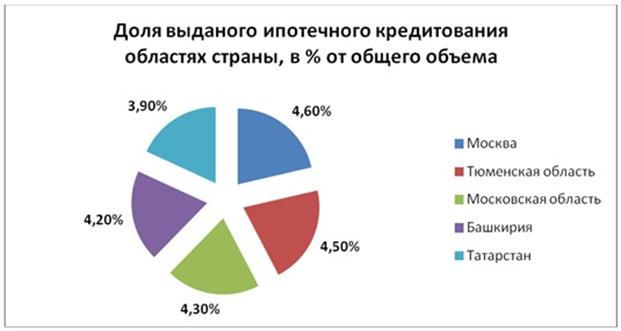

Рис. 4. Доля выданных ипотечных кредитов в областях страны, в % от общего объема

При анализе факторов, влияющих на стоимость жилья и ипотечное кредитование, стоит учитывать, что в кризисный период снижение стоимости квадратного метра способствует росту доступности ипотеки для населения, а повышение стоимости действует на ипотечный рынок обратно, общему торможению развития рынка.

Несмотря на то, что впервые со дня появления ипотеки в современной России доля жилья, приобретенного с использованием ипотечных ресурсов, достигла 17,6 %, удельный вес сделок с ипотекой в общем обороте рынка недвижимости до сих пор незначителен и существенно ниже развитых стран мира.

Обобщая всю представленную аналитику, характеризующую как современное состояние жилищного фонда, так и развитие рынка жилья и жилищного строительства в РФ, можно сделать вывод о необходимости создания и эффективной реализации механизмов и инструментария, позволяющих увеличить темпы роста строительства жилья и тем самым улучшить жилищные условия российских граждан. При этом, если в годы СССР улучшение жилищных условий населения производилось преимущественно за счет централизованных финансовых ресурсов, то в условиях рыночной экономики происходит замещение государственных инвестиций частным капиталом, аккумулирование которого целесообразно осуществлять в том числе и за счет всестороннего развития ипотечного кредитования. Можно предположить, что в течение всего 2015 года ситуация на рынке недвижимости будет довольно стабильной с некоторой тенденцией к снижению цен, особенно в строящихся объектах. В долгосрочной же перспективе не исключаю тенденцию к небольшому росту цен на недвижимость.

Влияние экономических санкций на строительную отрасль России носит, скорее, косвенный характер - давление будет осуществляться, прежде всего, в части сокращения ликвидности и роста стоимости заимствований. Санкции будут существенно сокращать возможности фондирования локальной банковской системы за рубежом.

В целом строительная отрасль России развита достаточно хорошо и базируется на материалах и оборудовании отечественного производства. В то же время строительная отрасль, хоть и частично, но зависит от импорта оборудования и строительных материалов и в ближайшее время не сможет полностью отказаться от импорта. Тем не менее влияние санкций на строительную отрасль не будет определяющим. Это связано с тем, что в строительстве немного технологически незаменимых материалов и комплектующих, и рынок этот весьма конкурентен.

В каком-то смысле санкции должны сыграть даже положительную роль и привести к развитию тех отраслей промышленности, которые должны производить материалы и оборудование, не доступные пока на российском рынке.

В то же время экономические санкции Евросоюза и США негативно скажутся на индустрии ипотечного кредитования. Рост стоимости заимствований для банков и реального сектора отразится и на величине ставки ипотечного кредитования, что, учитывая общий спад в экономике в совокупности с рисками ускорения инфляции и падением реальных доходов, может существенно затормозить темпы роста ипотечной индустрии. Это будет снижать ликвидность и создавать напряженность на рынке жилой недвижимости и затруднять развитие новых строительных проектов. По оценкам АИЖК рост на рынке ипотеки по итогам года может снизиться до 10-12%, при том, что в 2013 г. рост составил около 30%.

2.3. Особенности отрасли строительства в г. Санкт-Петербурге

За январь-ноябрь 2014 г. на развитие экономики и социальной сферы города крупными организациями использовано 572,9 млрд. рублей инвестиций в основной капитал, что в сопоставимой оценке составило 93,9% к январю-ноябрю 2013 года.

Объем работ, выполненных по виду деятельности «Строительство», в январе-декабре 2014 г. составил 679,8 млрд. рублей, или 105,2% к уровню соответствующего периода 2013 года.

На территории г. Санкт-Петербурга в январе-декабре 2014 г. введены жилые дома общей площадью 3326,9 тыс. кв. метров, что на 5,8% больше, чем в январе-декабре 2013 года.

Из объектов социально-культурной сферы в январе-декабре 2014 г. введены в эксплуатацию: дошкольные учреждения на 4345 мест, общеобразовательные учреждения на 6275 ученических мест, музыкальные школы на 1830 ученических мест, амбулаторно-поликлинические организации на 1580 посещений в смену, больничный корпус на 91 койку.

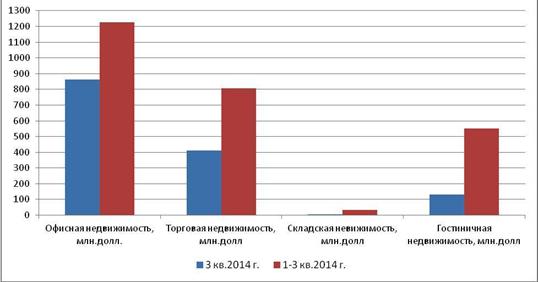

Совокупный объем инвестиции в недвижимость г. Санкт-Петербурга за 3 кв. 2014 г. составил 3035 млрд. долл., доля инвестиций в коммерческую недвижимость г. Санкт-Петербурга за три месяца 2014 г. из общего объема составила 59,14% или 1795 млрд. долл.

Рис. 5. Основные показатели рынка инвестиций г. Санкт-Петербурга за 1-3 кв. 2014 г.

ГЛАВА 3. Проект создания строительной организации

3.1. Резюме проекта

Несмотря на сложную политически-экономическую ситуацию в стране, рынок строительства остаётся достаточно перспективным. Это связано с благоприятными условиями для строительства в России. Полагаясь на исследования РБК-Маркетинг, можно прогнозировать уверенный рост строительного рынка в России и в г. Санкт-Петербурге.

Даже несмотря на то, что некоторые въезжая в новое жильё делают ремонт и отделочные работы сами, ремонтно-строительные компании без клиентов не останутся, ведь таковых очень мало.

К минусам бизнеса можно отнести сезонность. Основную прибыль и массу заказов ремонтно-строительные учреждения получают в тёплое время года – конец весны – лето. А вот что касается холодно времени года, то тут заказов намного меньше, ведь мало кто захочет делать ремонт либо отделочные работы в канун Нового года.

Стоит задуматься о направлении деятельности, ведь сейчас, многие компании предпочитают выбирать ремонт эконом-класса, потому что ответственность гораздо меньше, да и выполнение заказа занимает меньше сроки, нежели при других видах отделочных работ.

Самыми выгодными работами ремонтно-строительной компании являются установка кондиционера, электрика и установка оконных рам (стеклопакетов).

Категории ремонтно-строительных работ:

1. Косметический ремонт (придание помещению вида лоска, красоты);

2. Ремонт эконом-класса (создание видимости правильной геометрии помещения, сниженная трудоемкость);

3. Люкс ремонт (выравнивание стен, потолков, использование материалов наилучшего качества);

Ремонтно-строительный отдел планируется создать на базе государственного унитарного предприятия ГУП «Ленгипроинжпроект».

ГУП «Ленгипроинжпроект» осуществляет следующие направления деятельности:

· Комплексы головных очистных сооружений водопровода и канализации и их отдельные элементы;

· Городские магистрали и проезды с их полным обустройством;

· Тоннели различного назначения;

· Мосты, путепроводы, транспортные и пешеходные развязки, набережные;

· Все виды инженерных сетей и коммуникаций: водоснабжение, канализация, теплотрассы, газопроводы, кабельные линии, технические средства регулирования;

· Газоснабжение предприятий, котельные;

· Трамвайные пути, контактные сети трамвая и троллейбуса;

· Защита подземных сооружений от электрокоррозии.

Основная задача ГУП «Ленгипроинжпроект» - обеспечение высококачественной проектно-сметной документацией объектов строительства и реконструкции инженерно-транспортной инфраструктуры города. Свидетельство о государственной регистрации и свидетельство о допуске на выполнение проектных работ ГУП «Ленгипроинжпроект»

Создание ремонтно-строительного отдела на базе ГУП «Ленгипроинжпроект» позволит клиентам получать весь спектр услуг от проведения водопровода и канализации и их отдельных элементов, составления проектов на газификацию до осуществления ремонта помещения, что позволит сдать объект «под ключ». Расширение комплекса оказываемых услуг и большее их количество в сравнении с фирмами-конкурентами будет являться несомненным преимуществом данного предприятия.

3.2. Основные разделы проекта

3.2.1. Анализ рынка

В настоящее время на строительном рынке Санкт-Петербурга существует несколько десятков строительных фирм, из которых строительно-ремонтные услуги оказывают:

· ;

· ;

· -ЦЕНТРРЕМСТРОЙ»;

· -ЛТД»

· -СТРОЙ».

· Необходимо проанализировать конкурентов по следующим критериям: ассортимент, качество, цена, сервис, реклама, дополнительные услуги

· (таблица 4).

· Таблица 4

· Сравнительная характеристика основных конкурентов

Наименование предприятия | Ассортимент | Качество услуг | Цена | Сервис | Реклама |

Высокий | Высокое | Высокая | Высокий | Internet, наружная реклама | |

Средний | Высокое | Высокая | Высокий | Радиореклама, Internet, наружная, телевизионная и т. д. | |

-ЛТД» | Средний | Среднее | Средняя | Средний | Наружная реклама в регионе, радиореклама, Internet |

Проведенный анализ позволяет сделать следующие выводы: превосходит своих конкурентов по ассортименту услуг, однако по критериям качество, цена, сервис обслуживания находится на том же уровне, что и , несущественно превосходя -ЛТД». По рекламному критерию уступает своим основным конкурентам.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |