Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Таким образом, у Сбербанка России есть все основания занимать прочное место на рынке потребительского кредитования.

За последние 5 лет Сбербанку удалось добиться значительных результатов на рынке оказания банковских услуг физическим лицам.

Рисунок 2.1

Из графиков на рисунке 2.1 видно, что наблюдается активный рост кредитов, в 2013 году кредитный портфель Сбербанка России составил 2,53 трлн. руб, так же за последние два года выявлен стремительный рост кредитных карт, с каждым годом остаток задолженности по кредитным картам возрастает, что свидетельствует активному использованию населения кредитные карты Сбербанка, рассмотрев данный график мы можем увидеть положительную диамину кредитования.

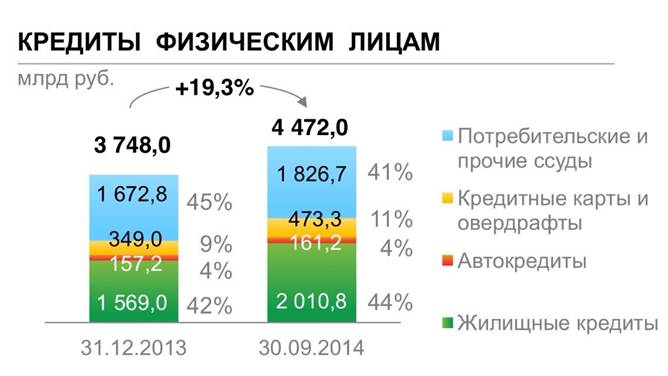

В течение 9 месяцев 2014 года кредитный портфель физическим лицам вырос на 19,3% , что представлено на рисунке 2.2, увеличился с 3748,0 млрд. руб. до 4 472,0 млрд. руб.( на 30.09.2014 г). Также можно отметить значительное увеличение пользования кредитными картами и овердрафтами. В общей доли кредитования в процентном соотношение увеличение составило с 9% на 31.12.3013 года до 11% на 30. 09.2014 года.

Рисунок 2.2

За последние несколько лет Сбербанком укреплены рыночные позиции Банка в кредитовании при сохранении очень высокого качества портфеля; была построена новая технологическая платформа для работы с розничными клиентами, обеспечен рост производительности труда, в том числе за счет внедрения Производственной системы Сбербанка.

До конца 2018 Сбербанк перед собой ставит немалые задачи, одними из которых является «Мы ставим задачу значительно увеличить количество продуктов на одного клиента, увеличить долю комиссионных доходов, увеличить долю рынка по большинству направлений, а также добиться положительной динамики по уровню удовлетворенности наших клиентов. В сочетании с усилиями по повышению эффективности нашей работы это приведет к значительному повышению показателей финансовой результативности розничного бизнеса Сбербанка» [11. С. 68].

В данном пункте главы предоставлена подробная характеристика Сбербанка России, цели и задачи компании, изменение финансовых показателей за несколько лет. Подробно отражены стратегии развития сбербанка до 2018-го года. Были также проанализированы все виды кредитования потребительских нужд населения, выдаваемые Сбербанком России. Приведены данные сравнение процентных ставок потребительских кредитов без обеспечения и залога в различных банках. Проанализирован и наглядно проиллюстрирован активный рост кредитов и увеличение с каждым годом кредитного портфеля в Сбербанке России.

2.2 Проблемы и перспективы развития кредитования потребительских нужд населения в "Сбербанке России".

В последние два года в Сбербанке наблюдается стремительное развитие рынка кредитования населения. Объемы предоставленных физическим лицам кредитов продолжают увеличиваться. По данным финансовой отчетности размещенным на официальном сайте Сбербанка можно заметить что, доходы по предоставленным банком кредитам физическим лицам (до вычета резерва под обесценение) увеличиваются на 31.12.2013 года доходы составляют 3 748.0 (млрд. руб.), так как на 31.12.2014 года данный доход составил 4 847.3(млрд. руб.), изменения показателя на 29.3% указывает на достаточно высокую потребность населения в кредитах для потребительских нужд. Несмотря на это доля неработающих кредитов в кредитном портфеле по состоянию на 31.12.2013 выросла с 2,9% до 3,5% по состоянию на 30.09.2014, а также стоимость риска в годовом исчислении выросла с 1,23% за девять месяцев 2013 года до 2,31% за девять месяцев 2014 года. Наглядно это можно представить на Рисунке 2.1.

Рисунок 2.3

Доля просроченной задолженности в кредитном портфеле за месяц несколько выросла и на 1 апреля 2015 года составила 2,4%.

Основными причинами роста кредитного риска стали: общее ухудшение качества кредитного портфеля на фоне замедления темпов роста российской экономики, обесценение рубля, повлекшее за собой увеличение суммы резервов в рублевом выражении по валютным кредитам, создание резервов по кредитам украинским заемщикам вследствие ухудшения состояния экономики Украины.

Основным источником роста кредитов физических лиц в 2014 годя являлся портфель жилищных кредитов представленный на рисунке 2.4, выросший по сравнению с 2013 годом на 28,2%, и составил 15865,0 млрд. руб. 30 сентября 2014 года руб, по сравнению с 31 декабря 2014года - 13544,0 млрд. руб.

Рисунок 2.4

Частным клиентам в марте 2015 года выдано около 79 млрд руб., из них 61% – на приобретение жилья. Тем не менее, за счет больших объемов погашения потребительских кредитов, кредитный портфель частных клиентов за март снизился на 19,5 млрд руб. до 4,03 трлн руб.

Одной из основных проблем кредитования потребительских нужд населения в Сбербанке России, являются увеличение процентных ставок по кредитам, которое произошло в конце декабря 2014 года. До повышения процентных ставок процент по потребительскому кредиту без обеспечения составлял от 16,5-24% годовых, сейчас же данный процент составляет от 18,5-35.5% годовых, что связано с экономической ситуацией в стране в целом, наложением санкций, а также увеличением ключевой ставки.

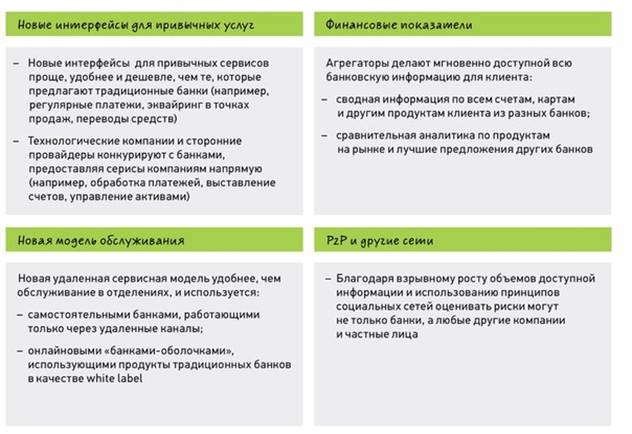

Нельзя не отметить, что имеется еще одна существенная проблема, которую невозможно обойти. Это повышении конкуренции на финансовом рынке, связанная с появлением новых технологий. «По мере того как среди клиентов банков начинают преобладать поколения людей̆, выросших уже после широкого распространения цифровых технологий, кардинально меняется ландшафт финансовых услуг. Финансовые продукты по своей сути виртуальны и как нельзя лучше подходят под модели мгновенной персонализации и электронной̆ дистрибуции, использующие сеть Интернет. Современные технологии также делают возможным внедрение новых бизнес-моделей, связанных с новыми формами совершения транзакций (платежные решения и электронные кошельки), новыми формами посредничества (агрегаторы банковских услуг) или же отказа от него (краудфандинг, peer-to-peer - кредитование). Также важнейшую роль играет развитие социальных сетей, мобильных технологий и устройств» [12. С. 25].

Сбербанк России выработал концепция борьбы с конкуренцией на финансовых рынках, посредствам применения IT-технологий, которая изложена на рисунке 2.5

Рисунок 2.5

Обеспечение необходимой функциональности ИТ-систем и решений как важнейшего фактора клиентского опыта, обеспечение максимальной надежности и необходимого уровня доступности всех ИТ-услуг за счет упрощения архитектуры, централизации и модернизации инфраструктуры; обеспечение необходимой гибкости — обеспечение максимальной скорости вывода продуктов на рынок за счет параметризации и упрощения/стандартизации существующего ландшафта, технологий и бизнес-процессов также позволят улучшить рынок кредитования потребительских нужд населения в "Сбербанке России".

Изложенные выше проблемы предлагаем решить следующим образом. Для снижения рисков необходимость повысить эффективность использования клиентской базы и знаний о клиентах. Это связано, в первую очередь, с системами сбора и хранения информации о клиентах, внедрения современных инструментов анализа клиентских данных и развитием компетенций использования имеющейся информации для формирования адресного предложения каждому клиенту Создать и внедрить инструменты оптимизации риск-доходности на уровне Группы, обеспечить управление результатами деятельности с учетом показателей риска на уровне каждой сделки, клиента, направления деятельности и Группы в целом; построить интегрированную систему управления рисками на основе, а также построение эффективной организационной модели; интегрировать показатели аппетита к риску и другие риск - метрики в процессы планирования, построить эффективные механизмы аллокации регуляторного и экономического капитала; оптимизировать управление кредитными рисками в дочерних банках; усовершенствовать механизмы управления операционными и рыночными рисками; обеспечить высокий уровень риск-культуры во всех подразделениях Банка. Перспективой развития в ситуации увеличения ставок по кредитам может являться снижение процентных ставок, привлечения клиентов за счет введения дополнительных кредитных программ, что позволит предлагать клиентам более широкий пакеты услуг и продуктов, реализуя их любые потребности, связанные с финансами.

В данной главе дана характеристика Сбербанка России, как финансовой организации. Представлены цели и задачи банка. Отражены стратегии развития Сбербанка с 2014 по 2018 год. Проанализирована деятельность банка в сфере потребительского кредитования, представлены все виды кредитования потребительских нужд населения, выдаваемые Сбербанком России. В главе также отражены данные сравнения процентных ставок потребительских кредитов выдаваемых другими банками-лидерами на финансовом рынке. Выявлен рост потребления кредитных услуг и рост задолженностей. Это способствует увеличению рисков банка и разработке новой антикризисной стратегии. Также определен ряд других проблем: увеличению процентных ставок по кредиту, IT-технологии, как фактор риска. Предложены некоторые рекомендации по сокращению влияния негативных факторов на финансовые результаты банка: повышение эффективности использования клиентской базы и знаний о клиентах, обеспечение максимальной надежности и необходимого уровня доступности всех IТ-услуг, внедрение дополнительных кредитных программ, построить интегрированную систему управления рисками, оптимизирование управления кредитными рисками в дочерних банках, усовершенствования механизма управления операционными и рыночными рисками; обеспечение высококого уровень риск-культуры во всех подразделениях Банка.

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 |