Партнерка на США и Канаду по недвижимости, выплаты в крипто

- 30% recurring commission

- Выплаты в USDT

- Вывод каждую неделю

- Комиссия до 5 лет за каждого referral

Ø Первый и Второй – это вычеты на налогоплательщика, или ЛЬГОТНЫЕ вычеты

Их применение связано с особыми характеристиками налогоплательщика (инвалид ВОВ, пострадавший в зоне ЧАЭС, инвалид с детства, герой России), в связи с которыми ему позволено уменьшить налоговую базу и уплатить меньше налога

Ø Третий – это вычет НА ДЕТЕЙ

Его применение связано с наличием у налогоплательщика одного или нескольких детей, которых он содержит.

| |

| |

|

Стандартный налоговый вычет на детей

Ø Кому он предоставляется?

·

![]() Каждому из родителей

Каждому из родителей

· Супругу (супруге) родителя

· Усыновителю

· Опекуну

· Попечителю

· Приемному родителю

· Супругу (супруге) приемного

родителя

Ø На кого он предоставляется?

· На каждого ребенка в возрасте до 18 лет

· На каждого учащегося очной формы обучения (студента, аспиранта, ординатора, интерна, курсанта) в возрасте до 24 лет

ВАЖНО!

На практике возникают сложные вопросы, связанные с тем, кто вправе получить данный вычет, в частности:

1) Что делать, если родители разведены: каждый ли из них вправе уменьшать каждый месяц налоговую базу?

Ответ: право на вычет имеет любой родитель, содержащий ребенка; даже если родители находятся в разводе, каждый вправе пользоваться вычетом на детей, при условии, что содержит их.

2) Может ли получить вычет родитель, лишенный родительских прав?

Ответ: да, может, если такой родитель продолжает содержать ребенка, он имеет право получать налоговый вычет (поскольку обязанность содержания ребенка сохраняется за ним)

Размеры вычета на детей

За период с 1 янв. 2011 по 31дек. 2011 | |

1000 рублей | На первого ребенка |

1000 рублей | На второго ребенка |

3000 рублей | На третьего и каждого последующего ребенка |

3000 рублей | На каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, в возрасте до 24 лет, если он является инвалидом I или II группы |

С 1 янв. 2012 г. | |

1400 рублей | На первого ребенка |

1400 рублей | На второго ребенка |

3000 рублей | На третьего и каждого последующего ребенка |

3000 рублей | На каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, в возрасте до 24 лет, если он является инвалидом I или II группы |

То есть применить вычет можно лишь к доходам, полученным с 1 января 2011 г., при этом считать их за 2011 г. и за 2012 г. надо по-разному (См. далее)

Что значит «первый, второй…. и т. д.» ребенок

Здесь необходимо учитывать общее количество детей.

ПЕРВЫМ ребенком будет считаться наиболее старший по возрасту, даже если налоговый вычет за него не полагается.

Предположим, в семье есть три ребенка: одному 25 лет, второму – 15 лет, третьему – 12 лет.

ПЕРВЫМ РЕБЕНКОМ будет считаться 25-летний, хотя вычет ему уже не предоставляется, ВТОРОМУ РЕБЕНКУ (15 лет) полагается вычет в размере 1000 руб. (если это 2011 г.) или 1400 руб. (если 2012 г.), а ТРЕТЬЕМУ РЕБЕНКУ (12 лет) полагается вычет в размере 3000 руб.

КРОМЕ ТОГО:

· Если у супругов помимо общего ребенка есть по ребенку от ранних браков, общий ребенок считается ТРЕТЬИМ (разъяснение ФНС РФ)

· Если детей содержит единственный родитель, то вычет предоставляется ему в ДВОЙНОМ РАЗМЕРЕ

ü

|

|

ü В случае вступления единственного родителя в брак, вычет предоставляется ему в одинарном размере с момента заключения брака

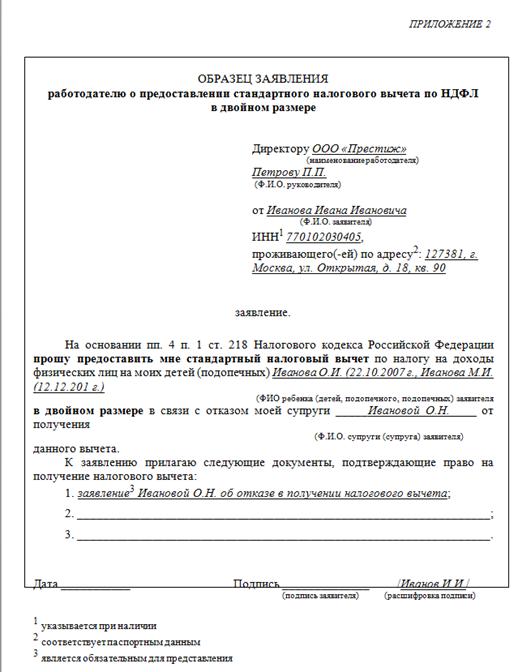

Отказ от вычета в пользу другого супруга

Один из супругов вправе отказаться от вычета на детей в пользу другого супруга, дабы тот получал УДВОЕННЫЙ ВЫЧЕТ

Для этого необходимо, чтобы один из родителей (который отказывается от вычета) оформил ЗАЯВЛЕНИЕ ОБ ОТКАЗЕ от вычета, в котором указал:

· свои Ф. И.О.

· свой ИНН

· реквизиты свидетельства о рождении ребенка

Далее заявление об отказе предоставляется им РАБОТОДАТЕЛЮ (НАЛОГОВОМУ АГЕНТУ) первого родителя, который, в свою очередь, пишет заявление о предоставлении вычета в двойном размере.

Схематично это можно изобразить так:

Схематично это можно изобразить так:

|

|  |

Что нужно сделать, чтобы оформить стандартный вычет

По общему правилу налоговый вычет предоставляет НАЛОГОВЫЙ АГЕНТ физического лица.

Ø Налоговые агенты – лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему

Налоговыми агентами по НДФЛ выступают:

· российские организации;

· индивидуальные предприниматели;

· нотариусы, занимающиеся частной практикой;

· адвокаты, учредившие адвокатские кабинеты;

· обособленные подразделения иностранных организаций в Российской Федерации.

Ø Итак, это лица, от которых (или в результате отношений с которыми) налогоплательщик получил доходы, облагаемые НДФЛ

Они обязаны

· исчислить,

· удержать у налогоплательщика и

· уплатить сумму налога в бюджет

Именно они, при наличии оснований, указанных в НК РФ, уменьшают налоговую базу физического лица (то есть предоставляют налоговый вычет), прежде чем удержать из нее налог.

Как оформить стандартный вычет на ребенка

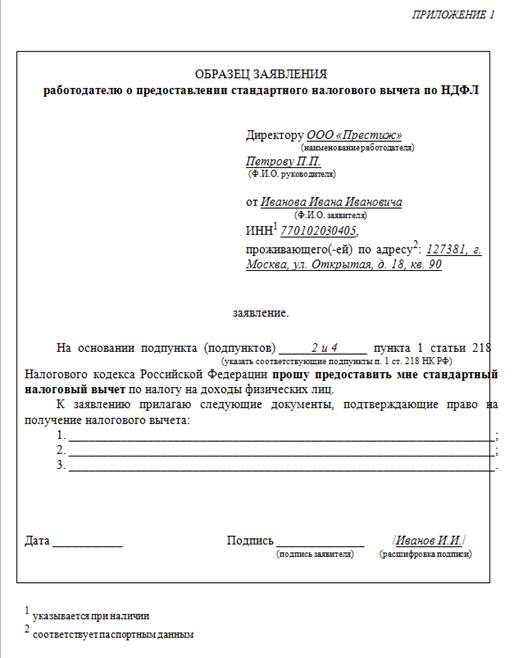

ШАГ 1. Написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя работодателя

(в первой строке указать «На основании подпункта (подпунктов) 4 пункта 1 статьи 218 Налогового Кодекса РФ»)

Ø Заявление можно скачать на этой Интернет-странице:

http://www. nalog. ru/rn77/taxation/taxes/ndfl/nalog_vichet/standart_nv/#title2

В случае отказа другого родителя от вычета, необходимо представить другое заявление – о предоставлении вычета в УДВОЕННОМ РАЗМЕРЕ

Ø Заявление можно скачать на этой Интернет-странице:

http://www. nalog. ru/rn77/taxation/taxes/ndfl/nalog_vichet/standart_nv/#title2

ВАЖНО!

Отказаться от вычета супруг может только в том случае, если он вообще ИМЕЛ ПРАВО НА ВЫЧЕТ, то есть:

· Если супруг не получал дохода, облагаемого по ставке 13%,

то он не может оформить отказ от вычета. Соответственно другой супруг не вправе требовать предоставления вычета в двойном размере.

ШАГ 2. Подготовить копии документов, подтверждающих право на получение вычета на ребенка (детей):

1) свидетельство о рождении или усыновлении (удочерении) ребенка;

2) справка об инвалидности ребенка (если ребенок инвалид);

3) справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

4) документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака)

ШАГ 3. Если сотрудник является единственным родителем (единственным приемным родителем), необходимо дополнить комплект документов копией документа, удостоверяющего, что родитель является единственным:

|

Из за большого объема этот материал размещен на нескольких страницах:

1 2 3 4 5 6 7 8 9 |